Пошел 5-й месяц с момента старта инвестиций в рамках рубрики "Миллион с нуля". Или как я ее называю "детишкам на конфетки".

Вкладываю небольшую сумму ежемесячно на будущее детей. Длительный срок, постоянное пополнение портфеля и сложный процент должны обеспечить на выходе неплохое финансовое пособие. Для входа во взрослую жизнь.

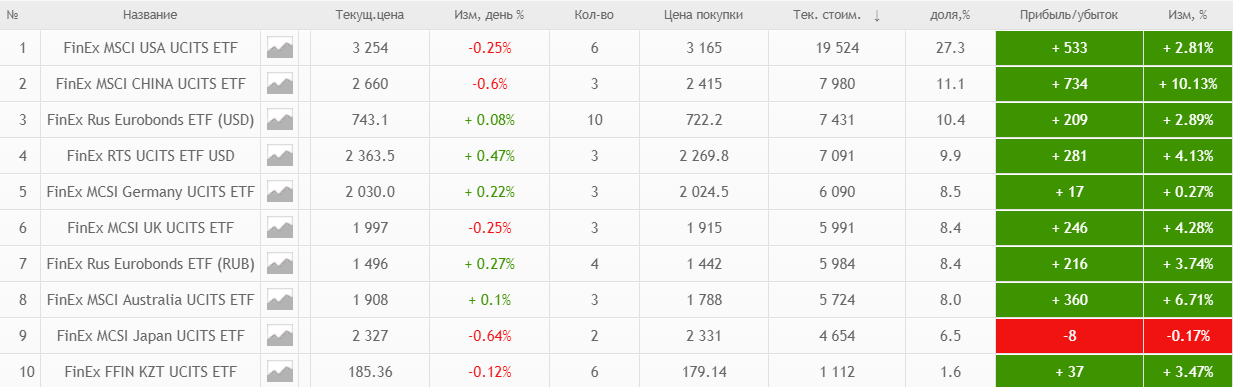

Итак, что у нас по портфелю?

За 4 месяца было вложено 71 500 рублей. В этот раз пополняю счет на 5,5 тысячи.

Общая доходность портфеля к средним активам составила 4,69%.

Если в абсолютных числах - 3,81% или 2 625 рубля.

Немного. Так и суммы были вложены небольшие. Пока.

Зато с момента прошлого отчета по доходам, почти все ETF в плюсе (кроме Японии). Да и минус чисто символический - 8 рублей убытка. Так что верной дорогой идем товарищи.

Последние месяца прошлого года наблюдались коррекции практически на всех рынках. И некоторые еще даже не вышли на прошлые значения. Но за счет усреднения позиций на просадке, мы уже вышли в плюс.

Что берем в этот раз в портфель? Текущий состав более-менее соответствуют модельным пропорциям. Отклонение на 0,5-1% это фигня.

Возьмем америкосов, Германию и Австралию по 1 паю. Как всегда на сдачу (осталось 2,5 сотни) Казахстан. Он дешевый - 184 рубля.

Итого на начало марта текущая стоимость портфеля составила 79 381 рубль.

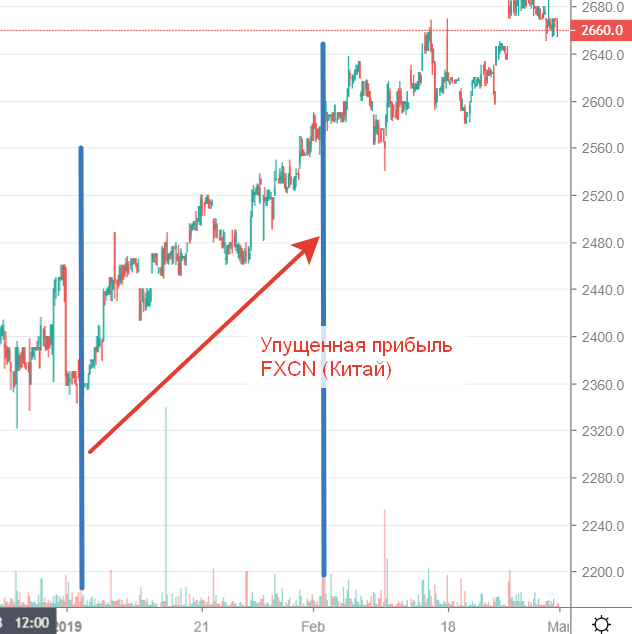

Одно из самых важных качеств для инвестора - самодисциплина.

Я пропустил пополнение счета в январе. Вкинул в 2 раза больше денег в феврале и рынок меня наказал за это.

Начало года, по многим позициям ETF был просто райским. Котировки находились в просадке. И мой пропуск стоил мне потери денег (недополученная прибыль).

На примере Китая. Вроде бы немного. Мелочь. Но из таких вот мелочей и складывается (или теряется) общая доходность.

Впредь буду более дисциплинированным. И вас того же советую. Придерживаться выбранной вами стратегии.

Удачных инвестиций!

Продолжение: Миллион с нуля №27 – халявные деньги с неба

Доброго дня. Спасибо за то, что вы делаете! Прекрасный проект!

Параллельно участвую в ваших рядах, правда с небольшим запозданием. Очень впечатлило и практически во всем согласен с тем что пишете. Единственное вопрос про ребалансировку.

Первое время вносимыми средствами, а позднее «продаём дорого покупаем дёшево», что на коротком сроке повлечёт уплату налога. А если использовать не простой брокерский счёт, а ИИС второго типа (без возврата налога). Так как мы дивиденды не получаем, а весь доход будет только с продажи того, что подорожало, в данном случае налог платить как понимаю не придётся? Или я заблуждаюсь?

Лучше использовать ИИС первого типа (в возвратом 13% от суммы внесенных средств).

При втором типе (без налогов) выхлопа в плане выгодности практически не будет. Если вы нацелены на долгосрочное инвестирование.

Ценные бумаги не продаем.

Первые несколько лет, ребалансировку продажей можно практически не делать (а после 3-х лет наступает безналоговая льгота на прибыль).

И даже если возникнет такая необходимость (вдруг резко что-то вырастит) — стоимость продажи части подорожавших активов будет ничтожна по сравнению с общим капиталом. Как и налог с него. Несколько сотне, но может быть пару-тройку тысяч рублей (максимум) вы заплатите в бюджет. Если денег на счете много.

Обычным возвратом в 13% можно получать в разы больше (в то и десятки раз).

Добрый вечер. А где можно взять такую таблицу как у вас в этой статье?

на смартлабе в личном кабинете можно создавать портфели для отслеживания.

Создала примерный портфель на смарт лабе — очень удобно наглядно котировки видно, только не пойму как убрать из него не нужную по позицию???

Предпоследний столбец » X E» — продать или редактировать позицию

Спасибо! Очень нравиться форма подачи информации. Только вот вопрос с такой небольшой пополняемостью портфеля, у меня брокер Сбербанк и если я буду приобретать каждый месяц на сумму 5000р то заплачу 149 р за депозитарий ну и комиссию брокеру 0.165, тоесть практически сразу теряю 3% 😕

Могу посоветовать сократить количество пополнений в год. Например, каждый квартал или полгода.

Деньги держать (копить) на вкладе или карте с ежедневным начислением процентов.