В одной из прошлых статей я перечислял факторы за включение облигаций в инвестиционный портфель. Вот вам еще одна причина.

Инвесторы обычно используют два основных инструмента для увеличения капитала: акции и облигации.

Акции считаются самым доходным активом на фондовом рынке. Исторически они уверенно обгоняют все основные классы активов: облигации, товары (в том числе и золото), недвижимость, кэш. Но так бывает не всегда. На некоторых временных интервалах случается "сбой матрицы" и ... акции могут проигрывать всем.

Это не какие-то краткосрочные периоды, длиной в пару-тройку месяцев. И даже не 1-2 года, как в случае с кризисами и длительными медвежьими трендами.

Акции vs. облигаций

Как вам для примера интервал в 20 лет?

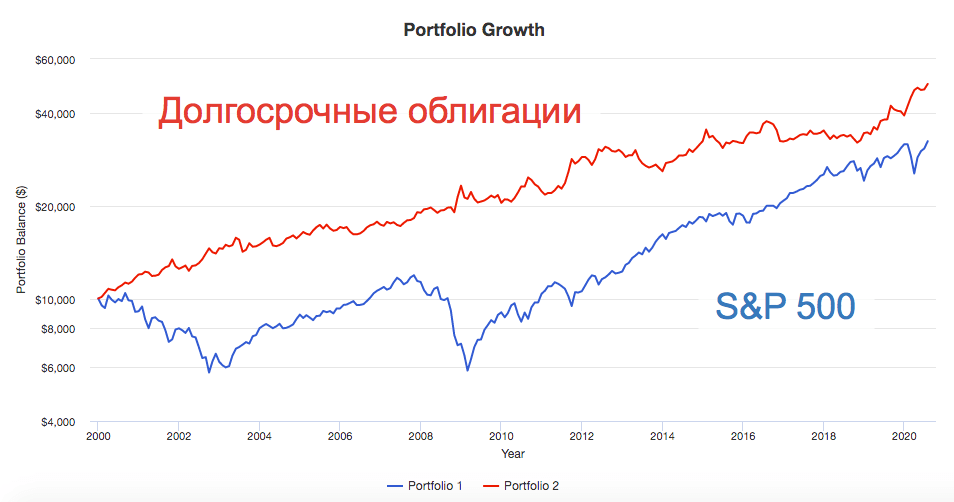

За последние 20 лет долгосрочные облигации обошли по доходности фондовый рынок акций. В частности S&P500. Речь идет о периоде 2000-2020 гг.

Доходности годовые и общие:

- Рынок акций за 20 лет показал доходность +5.88% против среднегодовой доходности в +8.11% у облигаций.

- Общий итог: +225% прибыли по S&P 500 и +398% по облигациям.

Почему так произошло?

Основных причин две:

- В начале века долгосрочные облигации имели высокую доходность - 6,5% годовых. Она была зафиксирована на длительный период.

- Неудачная точка входа. Фондовый рынок акций находится на максимуме, как раз перед падением почти на 50% (кризис доткомов).

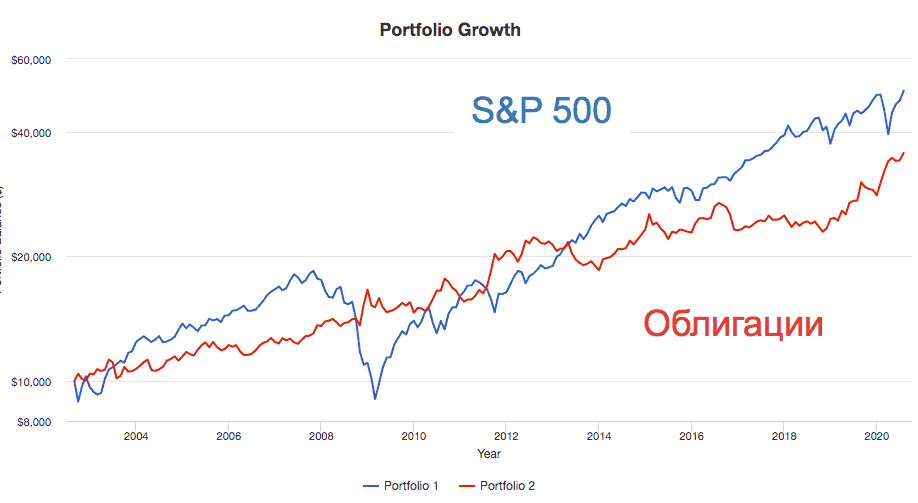

Прикол в том, что если рассмотреть интервал на с начала 2000-х, а годика так с 2002 - то картина кардинально меняется.

Акции, уверенно обыгрывают облигации. Показывая всем "кто в доме хозяин".

Среднегодовой прирост за период 2002 - 2020 гг: +7,34% по облигациям против +9,44% у акций.

Статистика доходности акций и облигаций

Вышеописанный случай выигрыша облигаций на 20-ти летнем периоде - это не исключение.

В истории можно найти и более длительные интервалы времени, когда облигации доминировали на рынке.

А как часто это происходит?

Посмотрим на статистику (данные с 1926 по 2020 гг).

Таблица. Как часто долгосрочные облигации обыгрывают акции на различных интервалах времени.

| Интервал времени | Доля времени, когда облигации доминируют над акциями |

| 1 месяц | 43% |

| 1 год | 37,5% |

| 3 года | 30,4% |

| 5 лет | 27,8% |

| 10 лет | 17,1% |

| 20 лет | 8,7% |

| 30 лет | 0,8% |

| 40 лет | 0,3% |

Из таблицы можно заметить, что облигации могут обыгрывать акции не только на 20-ти летнем интервале, но и за периоды в 30 и 40 лет. Правда вероятность этого ничтожно мала. Но она есть.

Статистика говорит нам, что на 20 летних периодах, примерно в каждом десятом случае - облигации являются более выгодным вложением.

Как бы странно это не звучало, но акции на интервалах в несколько лет могут проигрывать даже инструментам денежного рынка (короткие вклады и облигации с погашением через несколько месяцев).

Таблица. Как часто денежный рынок обыгрывает акции

| Интервал времени | Доля времени, когда денежный рынок обгоняет акции |

| 1 месяц | 40,3% |

| 1 год | 29,5% |

| 3 года | 23,3% |

| 5 лет | 22,9% |

| 10 лет | 14,9% |

| 20 лет | 0,0% |

| 30 лет | 0,0% |

| 40 лет | 0,0% |

Резюмируя

Какие выводы можно сделать?

- Если бы акции в каждом интервале времени показывали наибольшую доходность, то не было бы никакого риска (зачем покупать что-то другое и получать меньше прибыли). Соответственно не было бы и премии за риск. Риск как раз и заключается в вероятности неполучения прибыли (или получения убытка) на длительных интервалах.

- Даже несмотря на проигрыш в отдельные периоды, акции остаются самым выгодным вложением на длинных интервалах. И с увеличением горизонта инвестирования - вероятность проиграть рынку облигаций снижается кратно.

- Защитой от вероятности проигрыша облигациям - остается диверсификация по классам активов. Она сглаживает возможные негативные события.

Статистика наглядно демонстрирует (и объясняет) правило распределения активов в инвестиционных портфелях:

- Инвестируешь на короткий срок - имей в порфтеле побольше облигаций.

- По мере роста инвестиционного горизонта - увеличивай долю акций.

Удачных инвестиций в акции и облигации!

40 лет и 0.3% времени в первой таблице. На каком 40-летнем отрезке какие облигации были лучше акций? Причем похоже, что речь о ценовом индексе акций — тогда как правильнее рассматривать индекс полной доходности.

Речь идет именно о индексах полной доходности (с учетом реинвестирования купонов и дивов).

По поводу интервала — конец 40 летнего диапазона пришелся на начало 2009 года (самое дно ипотечного кризиса 2008). Буквально в течении нескольких недель облигации имели перевес в доходности перед акциями. Правда он был минимальный (в пределах одной десятой доли процента годовых). И быстро закончился. Но тем не менее, в статистику это вошло.

Поясните, пожалуйста, какие здесь рассматриваются облигации, какие виды используются при расчете, либо используется какая-то смесь разных типов (гос. облигации США, коммерческие, международные развитых стран, международные развивающихся стран) ?