Кредитные карты с бесплатным льготным периодом 100, 110, 180 и даже 200 дней - мечта любого заемщика. В этой статье вы найдете список выгодных предложений, дающих право пользоваться заемными деньгами без уплаты процентов.

Сейчас практически любой банк предоставляет своим клиентам карточки с льготным периодом кредитования. И от многообразия выбора можно сойти с ума. А тем более выбрать продукт, удовлетворяющий именно вашим потребностям.

На первый взгляд, может показаться, что выбрать пластик очень просто. Пришел в любой банк - и заказал.

Но есть много нюансов и скрытых условий, о которых нужно знать. В банках сидят не глупые люди и их главная цель - это получение прибыли, в том числе и от выдачи карточек с льготным обслуживанием. И за красивыми обещаниями на рекламных плакатах (листовках, телевидении, сайтах) обычно скрывается обратная сторона. И было не разумно знать, все не афишируемые банком условия.

Все это конечно прописано в тарифах и договорах, но для простого заемщика - это либо темный лес, либо огромная потеря времени. Попробуй прочитать все документы от 5-10 банков. Голова кругом пойдет. Да и времени "интересное" чтиво займет не мало.

- Для чего вам нужна карта?

- Особенности карт или на что обратить внимание

- Стоимость обслуживания

- На что действует?

- Скрытые комиссии и штрафные санкции

- Лимиты кредитования

- Период бесплатного кредитования

- Различные плюшки

- Самые выгодные карты с беспроцентным периодом

- Бесплатные карты с льготным периодом

- Совесть есть, процентов нет

- Халва дает до года халявы

- Просто карта рассрочки от Хомяка

- Условно-бесплатные карты

- 110 дней от Райффайзенбанка

- 200 дней от Авангарда?

- Суперкарта со 145 днями

- Стандарт с Востока

- Платные карты

- Тинькофф Платинум - 55 или 120?

- 100 дней без процентов Альфа-Банк

- Элемент 120 с Почты

- Парочка советов напоследок

Для чего вам нужна карта?

Прежде чем начать искать выгодную карту, ответьте для себе на один вопрос:

Для каких целей она вам необходима?

Например, если вы планируете крупные покупки и точно знаете, что не успеете рассчитаться с долгом за льготный период, то выгоднее взять обычный кредит в банке. Процентная ставка по нему будет в несколько раз ниже.

Карты идеально подходят для повседневных небольших или средних тратах, без выпадения из льготного периода.

Если вы точно уверены, что так оно и будет - это ваш вариант.

В противном случае, при просрочке возврата долга, банк выставляет немаленькие штрафные санкции владельцам кредиток. И "бесплатный" кредит превращается в долг, с немаленькими процентами.

Особенности карт или на что обратить внимание

Перед выбором кредитных карт, казалось практически с одинаковыми параметрами, следует обратить внимание на особенности каждой. Скрытые условия, достоинства и недостатки.

Ваша цель найти пластик, с подходящими именно для вас условиями и минимальными издержками.

Стоимость обслуживания

Подавляющее большинство кредитных учреждений взимают плату за пользование в виде годового обслуживания. Стоимость начинается от нескольких сотен до нескольких тысяч. Встречаются карты с условно-бесплатным обслуживанием. Либо полностью бесплатные (да-да есть и такие).

На что действует?

Практически у всех карт, беспроцентный период действует только на покупки товаров в магазинах. При снятие наличных - начинает сразу же действовать процентная ставка по кредиту.

Есть несколько единичных предложений от банков (но их считанные единицы), разрешающих "бесплатную " процедуру обналичивания.

Операции, не включающие льготный период у всех банков стандартные:

- пополнение электронных кошельков;

- денежные переводы;

- покупка ценных бумаг;

- азартные игры:

- перевод на другие карты;

и в том же духе.

Некоторые карты можно использовать только в определенных магазинах-партнерах (речь идет о программах рассрочки). На другие покупки они не действуют.

Скрытые комиссии и штрафные санкции

Самое главное правило использования пластика - это возврат долга в пределах льготного периода. Это его главное и единственное преимущество. Если будете постоянно нарушать, то весь смысл иметь такую карту теряется.

И надо обязательно знать, чем грозит выпадение из грейс-периода. Процентная ставка по кредиту + штрафы и пени.

Лимиты кредитования

Банки озвучивают сумму возможного лимита с приставкой ДО......100 000, 300 000 и даже 500 000 рублей. Другое дело, что на такой размер рассчитывать не приходится. А многим высокий потолок и ни к чему.

В большинстве случаев, банк устанавливает для новых клиентов весьма небольшой порог - в пределах 10-50 тысяч рублей. При активном использовании карты, он может постепенно повышаться.

Период бесплатного кредитования

В начале 2010-х годов на рынке обращались карты с 30 дневным льготным периодом. И это было очень-очень хорошо. Сейчас, в условиях жесточайшей конкуренции, банки вынуждены выпускать продукты с более привлекательными условиями. 60, 100, 110,150 и даже 200 дней можно пользоваться деньгами без уплаты процентов.

Реклама сообщает нам о сроках беспроцентного периода в несколько месяцев. И снова с приставкой до......

На практике он будет намного меньше.

Проведем небольшой ликбез.

Любой банк использует в своих расчетах 2 параметра:

- расчетный период;

- платежный период.

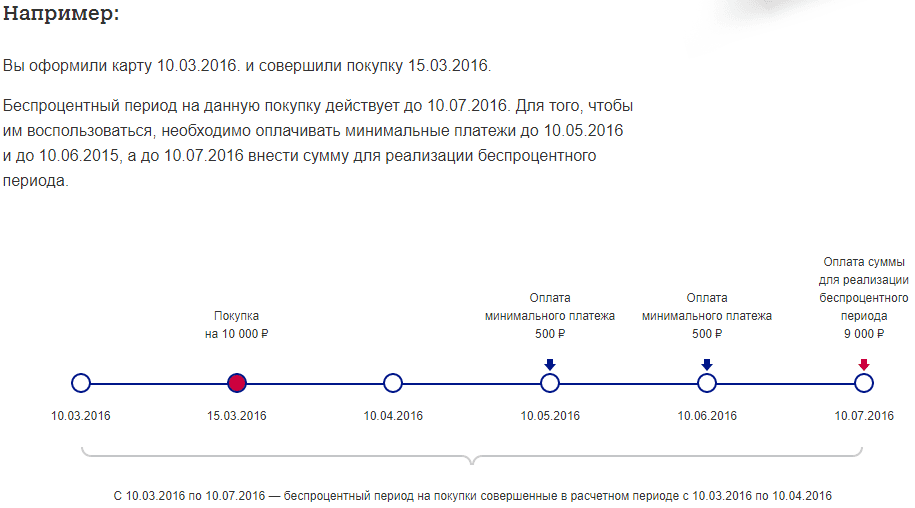

В расчетный период вы совершаете покупки как обычно. По истечению начинается платежный период. Банк формирует выписку по задолженности, которую вы должны погасить до окончания платежного периода (обычно 20 дней).

Чтобы было понятно разберем на конкретном примере.

Есть карта с 50 дневным льготным периодом. Расчетный период длится ровно 1 месяц с 1 по 30 (или 31) число. За это время вы истратили 10 000 рублей. По истечении месяца банк предоставляет выписку. Вам дается 20 дней (платежный период), чтобы внести деньги на счет.

По такой схеме, на покупки, совершенные в первых числах предыдущего месяца дается как раз 50 дней (или чуть меньше) на уплату долга.

А то, что вы купили, например 30 числа - имеет всего 20-ти дневный срок беспроцентного пользования.

На практике будет еще меньше. Нельзя вносить деньги в последний день платежного периода. Рекомендуют за 2-3 дня, дабы избежать возможных негативных последствий (выходные и праздники, технические проблемы или просто сбои в работе банка). Кредит закрывается только тогда, когда деньги поступают на счет. А не когда вы отправили перевод

Различные плюшки

Это не решающий фактор при выборе карты. А как дополнительный бонус ее владельцу. Например, есть карты дающие Cash back за покупки. Именно за счет кредитных средств. Вы бесплатно пользуетесь деньгами банка, да еще и зарабатываете. Предоставляемый кэшбэк не очень большой (в пределах 1-3%). Но дополнительная копеечка лишней не бывает.

Рекомендую: Карты дающие хороший кэшбэк за продукты

Самые выгодные карты с беспроцентным периодом

Самые выгодные карты с беспроцентным периодом

Рассмотрим интересные предложения от банков. Для составления подборки использован опыт автора статьи, имеющего несколько карт и сделан анализ предложений банков и выборка наиболее выгодных карт. В итоге получился своеобразный рейтинг лучших карт с бесплатным сроком кредитования.

Бесплатные карты с льготным периодом

Начнем с бесплатных продуктов. Мое мнение - зачем переплачивать банку лишние деньги, если можно найти что-то бесплатно.

Пусть и с немного худшими условиями, по сравнению с платными предложениями. Возможно для большинства, планирующих пользоваться пластиком время от времени - это будет лучший выбор. Карту можно положить на полку и не платить ежегодно банку за использование всего пару раз в году.

Ну а в случае форс-мажорных ситуаций - карта будет для вас палочкой-выручалочкой.

Совесть есть, процентов нет

Продукт от Киви-банка относится к картам рассрочки. Относительно новый продукт на рынке кредитных карт. Но уже пользуется огромной популярностью.

Смысл использования простой и понятный каждому.

На все покупки дается рассрочка от 1 до 12 месяца в зависимости от магазина. Общая стоимость покупки делится на период рассрочки и погашается равными платежами.

На все последующие приобретения действует аналогичная схема. К ежемесячному обязательному платежу добавляется плата за новые покупки.

Купили холодильник в январе за 40 тысяч в рассрочку на 4 месяца. Ваш ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по май.

Если в феврале приобрели еще и телевизор за 20 000 с рассрочкой 4 месяца - платеж увеличится на 5 000 рублей.

Итого ежемесячные платежи будут выглядеть так:

- февраль - 10 000 (за холодильник);

- март-май - по 15 000 (за холодильник и телевизор);

- июнь - 5 тысяч ( остатки за телевизор).

Основные условия по карте:

- обслуживание - бесплатно;

- льготный период - до 12 месяцев;

- СМС - бесплатно;

- снятие наличных - не предусмотрено;

- кредитный лимит - 5 - 300 тысяч;

- возможность досрочного погашения - да.

Самый главный недостаток карты - это возможность использования только в магазинах-партнерах. И хотя партнеров у Совести уже несколько десятков тысяч (и практически каждый день добавляются новые), ограниченность использования карты вызывает определенный дискомфорт у ее владельцев.

Полный обзор карты Совесть можно найти в этой статье.

Совет!

Прежде чем заказывать пластик, обязательно ознакомитесь со списком доступных магазинов на официальном сайте.

Карта доставляется курьером в удобное для вас время и место. Заказать пластик можно прямо на сайте, заполнив короткую заявку на получение. В течение нескольких минут вам перезвонят из банка и ответят на все вопросы.

Халва дает до года халявы

Аналогичный продукт, вышеописанной Совести. Рассрочку предоставляет Совкомбанк. Условия по карта практически идентичные. Главная фишка - все бесплатно: выпуск, обслуживание и рассрочка.

Разница только в магазинах-партнерах.

Но помимо этого Халва имеет свои особенности. Карту можно использовать не только как кредитную, но и дебетовую. Внести собственный средства и получать определенные выгоды:

- Cash back за покупки - 3%;

- Снятие наличных;

- Процент на ежедневный остаток средств на карте - 7,5% годовых.

Рекомендую: Рейтинг выгодных карт с большим кэшбэк

Оставить заявку на карту и сразу же узнать о решении банка можно на официальном сайте. Здесь же можно ознакомиться с полными условии и посмотреть список магазинов-партнеров.

Карту доставят курьером или в любое отделение банка по вашему желанию.

Акция для действующих и новых клиентов с 25.07.2018 года.

За покупки Халвой у партнеров за счет собственных средств посредством Apple/Google pay или Samsung pay будет начислен кэшбэк - 12%.

Не у партнеров - "всего" 3%.

Акция продлится до 31 декабря 2018 года.

С 2019 года вознаграждение снижается до 6 и 2% соответственно.

Кэшбэк начисляется баллами. Ими можно компенсировать прошлые покупки по курсу 1 балл = 1 рубль.

Максимальный лимит баллов за месяц - 5000

Просто карта рассрочки от Хомяка

Продукт от Хоум Кредит (хомяк) выпущенный на рынок в августе 2017 года. Жесткая конкуренция и борьба за клиентов вынуждает банки делать продукты все с более привлекательными условиями. И это как раз тот случай.

Карта вобрала в себя все достоинства вышеописанных продуктов (Халвы и Совести) и устранила существенные недостатки.

В итоге получился, не побоюсь этого слова, вполне достойный, а может даже лучший продукт.

Что предлагаем своим клиентам новая карта рассрочки?

Основной функционал остался прежним. Здесь не произошло никаких изменений. Покупки делятся на срок рассрочки и выплачиваются равными платежами. Все это бесплатно: без платы за ежегодное обслуживание и кредит.

Главные отличия:

- Карту принимают везде. Никаких ограничений в плане магазинов-партнеров нет. Покупки можно совершать по всему миру, в том числе и в интернет-магазинах.

- Срок рассрочки. На все покупки установлен единый срок рассрочки - 3 месяца. По магазинам-партнерам - до 12 месяцев.

Может показаться, что 3 месяца небольшой срок. Но....по Халве и Совести на основные массовые магазины-партнеры период рассрочки составляет 2-3 месяца. Если брать среднее по больнице, то у пластика от Хомяка получаем более длительный льготный период. Без привязки к партнерам.

Как получить карту?

Онлайн-заявка на сайте. После одобрения, нужно посетить отделение и забрать готовый пластик. Службы доставки у Хоум Кредит пока нет.

Рекомендую: Сравнительный обзор карт рассрочки - что выбрать?

Условно-бесплатные карты

Если не подошла никакая из бесплатных карт, рассмотрите следующую категорию кредиток. При выполнение не особо повышенных требований, стоимость обслуживания по пластику можно свести к нулю.

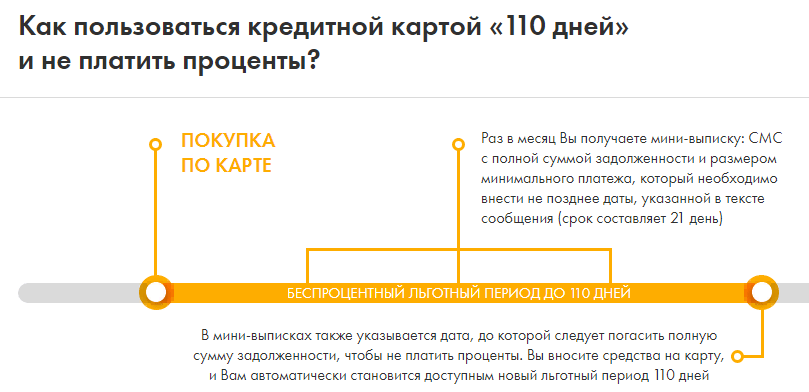

110 дней от Райффайзенбанка

Кредитка от Raiffeisen умеет ждать 110 дней. На сайте банка подробная иллюстрация действия льготного периода. А система СМС оповещения предупредит о необходимости внесения минимальной суммы к определенной дате.

Для оформления требуется паспорт + справка о доходах (2-НДФЛ или по форме банка).

Уровень зп должен быть не ниже 25 000 в месяц.

Ехать никуда не надо. Оставляете заявку на сайте. В случае одобрения - карту доставят на дом.

Главным достоинством карты, помимо огромного беспроцентного периода является возможность сделать обслуживание бесплатным.

Стандартная плата - 1800 рублей в год.

При тратах от 8 000 рублей в месяц - бесплатно.

200 дней от Авангарда?

Хотите почти 7 месяцев льготного периода? Банк Авангард дает Вам такую возможность. Но....

Это скорее всего просто маркетинговый ход для привлечение к себе внимания. Наверное - это кредитная карта с максимальным льготным периодом на рынке.

200 дней дается только на первый льготный период после оформления пластика. Далее действует обычная пятидесяти дневка по покупкам.

По кредитке идут начисления бонусами по программе кэшбэк.

Стоимость обслуживания - всего 600 рублей в год. При ежемесячных тратах 5-8 тысяч (в зависимости от вида карты) плата не взимается.

Суперкарта со 145 днями

Продукт создан одним из крупнейших банков в стране - Промсвязьбанк. И снова название привлекает к себе внимание.

Как и в случае с Авангардом, 145 дней дается только при получении карты. Далее действует стандартный период - до 55 дней.

В первый год картой можно пользоваться абсолютно бесплатно. Во второй и последующие - 1500 рублей в год.

Отменить плату можно при ежемесячном обороте по карте - от 30 000 рублей.

Карта имеет платиновый статус (наверное кому то это важно), систему начисления бонусов за покупки (cash back), которые можно конвертировать в живые деньги.

Стандарт с Востока

Карты от банка Восточный с обычным названием Стандарт. И стандартным сроком грейс-периода - до 55 дней.

Ничего особенного. Но есть существенные плюсы.

- Пластик полностью бесплатный.

- Использовать можно как в качестве кредитки, так и как дебетовую. Получаем 2 в 1. На собственные средства на карте - начисляются проценты на остаток.

- За все покупки капает Cash back.

По остальным параметрам условия среднерыночные:

- кредитный лимит - 55 - 300 тысяч,

- ставка по кредиту - 29%;

- минимальный платеж - 3% (но не менее 1 000 рублей);

- онлайн-заявка и выдача в день обращения.

Платные карты

Двигаемся дальше. За следующие карты взимается плата за обслуживание. Раз так, то в обзор попали именно карты с огромным периодом беспроцентного льготного периода. Если уж платить деньги за кредитку, то за лучшую.

Тинькофф Платинум - 55 или 120?

Наверное самая популярная кредитка в стране. Одним из главных факторов успешности пластика от Tinkoff является простота оформления. Обычная онлайн заявка на сайте. В течение буквально 5 минут станет известно - одобрили карту или нет. В случае положительного решения карту доставят в любое удобное именно вам место и время.

Не нужны никакие справки - только паспорт.

Информация об условиях:

- беспроцентный период - до 55 дней;

- ежемесячный минимальный взнос - 6-8% от суммы долга;

- пополнение в любых банкоматах без комиссии;

- кредитный лимит - до 300 тысяч (для новых клиентов обычно 30-150 тысяч);

- ставка по кредиту - 12,9-29,9% (обычно ближе к верхней границе);

- cash back - 1% за все и до 30% в специальных категориях;

- плата за обслуживание - 590 рублей в год.

По последнему пункту остановимся поподробнее. Можно получить карту абсолютно бесплатно. Вернее получить денежный бонус при заказе карты в размере 2 тысячи рублей. Этой суммы хватит на оплату почти 4-х лет годового обслуживания. Или можно просто потратить деньги на покупки.

Все подробности читайте в обзоре условий Tinkoff Platinum.

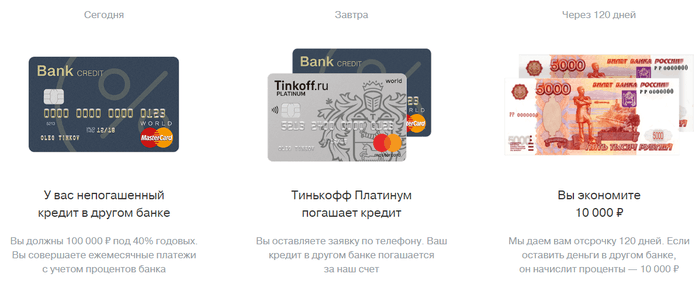

А хотите по этой же карте получить 120 дней беспроцентного льготного периода?

Если у вас есть непогашенный кредит в другом банке - Тинькофф выплатит долг за вас. И даст целых 4 месяца беспроцентного периода. Никаких дополнительных расходов с вашей стороны нет. Нужно только к окончанию 120 дневного периода закрыть задолженность перед банком.

100 дней без процентов Альфа-Банк

Кредитка от топового банка. Можно сказать долгожитель и первопроходец. Продукт предоставляется уже несколько лет и до сих пор пользуется спросом.

Как понятно из названия, по карте доступен стодневный льготный период. За это время ежемесячно нужно вносить всего 5% от суммы основного долга (но не меньше 320 рублей). И полностью погасить задолженность к окончанию грейс-периода.

После вывода карты в ноль, с первой покупки начинается новый отсчет стодневки.

Обслуживание карты обойдется владельцу в 1 190 рублей за год или всего 99 рублей в месяц. За право бесплатно пользоваться заемными средствами на протяжении более 3 месяцев не очень большая сумма.

Есть аналогичные карты со статусом Gold и Platinum. Но они обходятся в разы дороже. И все различие перед базовым тарифом в размере предоставляемого кредитного лимита.

Самый главный козырь карты - это снятие наличных без процентов.

На обналичивание дается стандартный 100-дневный бесплатный период. В месяц можно снимать до 50 тысяч рублей.

Более подробный обзор по карте 100 дней без процентов можно почитать в отдельном обзоре.

Элемент 120 с Почты

Карта от Почта- Банк с 120 дневным грейс-периодом, одна из самых длительных. В остальном особых отличий от конкурентов нет.

Условия следующие:

- Возобновляемый беспроцентный период до 120 дней (после выводы карты в ноль).

- Кредитный лимит - до 500 тысяч рублей.

- Ставка по кредиту - 27,9% годовых (фиксированная для всех).

- Ежемесячный платеж - 5% от суммы долга + проценты (в случае если не уложились в 4-х месячный срок).

- СМС - 49 рублей в месяц (Лучше отключить. Вся необходимая информация есть в мобильном банке - бесплатно).

- Бесплатно пополнение в терминалах Почта банк и в банкоматах ВТБ.

На сайте банка представлена наглядная схема использования заемных средств в беспроцентном льготном периоде.

Снятие наличных по карте Элемент 120 "дорогое" удовольствие. Мало того, что вы сразу вылетаете из грейс-периода, дополнительно удерживается комиссия 5,9% от суммы.

Парочка советов напоследок

Независимо от того, для чего вам необходима кредитная карта - огромный выбор предложений, позволяет подобрать для себя оптимальный продукт, подходящий именно под ваши цели. Самое главное - это пользоваться деньгами только в льготный период, не допуская просрочек. В таком случае процентная ставка по кредиту не должна вас волновать.

Несколько вопросов и ответов по использованию кредитных карт.

Кому выгодно?

Действительно. А для чего банки выпускают карты с бесплатным сроком предоставления кредита? Казалось бы - смысла в этом для них нет. Ведь основная цель банкира - это получение прибыли. А откуда пойдет прибыль непонятно?

Во-первых, карты предлагаются, чтобы "держать марку". Каждый уважающий себя банк старается предоставлять полный комплекс банковских услуг. Возможно некоторые из них даже убыточные. Но за счет других продуктов - банк остается в плюсе.

Во-вторых, выпуская интересные продукты, высока вероятность, что новый клиент в будущем будет пользоваться и другими услугами банка.

В-третьих, большинство карт все же не бесплатные и имеют годовую плату за обслуживание.

В-четвертых, это для дисциплинированного заемщика - пользование деньгами получается бесплатным. Для остальных же (а их по статистике не мало), неправильное использование кредитными средствами грозит штрафными санкциями. Просрочки и неумеренное потребление "халявных" денег выливается в начисление немаленьких процентов.

Банк отказал в кредите - что делать?

Спокойно. Без паники. Возможно это и к лучшему. С любым кредитом, даже и бесплатным, нужно обращаться осторожно.

Но если карта все таки очень нужна, попробуйте обратиться в другое учреждение. Банков много. И все стараются привлечь клиентов. Отказали в одном, дадут в другом. Если вас нельзя отнести к злостному неплательщику, имеющего непогашенные кредиты на сотни тысяч, то вероятность одобрения высока.

Советую просто оставить несколько заявок на получение карты в разных банках. Благо с помощью интернета это можно сделать не выходя из дома буквально за 20-30 минут. И даже если одновременно одобрят в нескольких банках - всегда можно отказаться. За это деньги никто с вас не возьмет.

Но зато вы выберите для себя наиболее выгодную из предложенных.

А нужен ли вам такой длительный период?

При больших льготных периодах (от нескольких месяцев) по кредитным картам заемщик может попасть в ловушку. Тратить деньги (а делать это не на свои кровно заработанные очень легко) в течение 2-3-4 месяцев. А к окончанию беспроцентного периода, сумма долга намного превышает финансовые возможности человека. В итоге наступает просрочка. И все "прелести" с ней связанные.

Для большинства достаточно стандартного 30-50 дневного грейс-периода. С полным погашением в следующем месяце.

Ведь для чего нужна карта? Выручить Вас в период нехватки денег. Получили зарплату - закрыли долг.