Небольшой финхак, позволяющий увеличить доходность от размещения денег в банках, сэкономить время и упростить финансовый учет. Бывалые прозвали это "карусель счетов". Я называю "непорочное зачатие".

Карусель счетов

При открытии накопительных счетов у многих банков для новичков действует повышенная % промо ставка в первые 2-3 месяца. Далее ставка снижается чуть ли не в 1,5 - 2 раза! И хранить деньги в этом банке становится неинтересно.

Что делать?

Искать новые акционные предложения? Становиться новым клиентом другого банка? Держать там деньги пару месяцев, а потом опять бежать в следующий банк? Потом в еще один, в другой и так далее.

Такой способ позволяет повысить доходность капитала, но связан с лишними телодвижениями и потерей времени. Хотя бы на то, чтобы стать клиентом нового банка. А время нынче дорого (как говорил Бенджамин Франклин "Время - деньги"). Да и банки при таком подходе рано или поздно закончатся.

К счастью, в ряде банков через определенный период времени, если не иметь деньги на счетах, можно заново стать новым клиентом и и повторно получить повышенную аукционную ставку.

Это ли не чудо! Зашел в банк один раз. Я новым клиентом этого банка можешь стать много раз! 😇

Наша задача сводится к двум простым действиям:

- стать клиентом тех банков, где можно неоднократно становиться "новичком" и хорошие % ставки.

- гонять деньги между этими банками, постоянно получая повышенную % ставку.

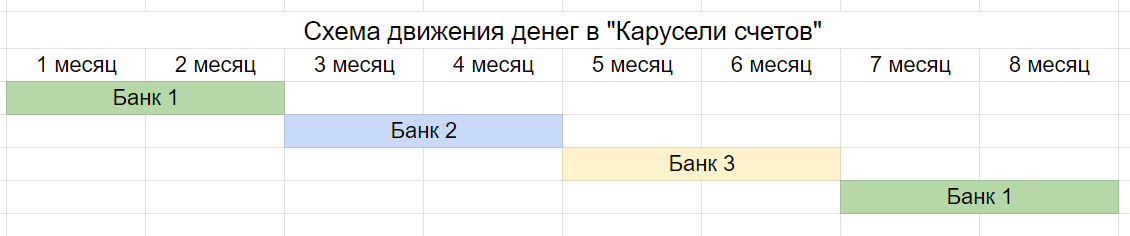

Т.е. мы можем один раз открыть счета в 2-3 банках, а далее устроить карусель счетов, постоянно размещая деньги с наилучшей доходностью.

Движение денег будет выглядеть примерно так: "Банк 1 -> Банк 2 - > Банк 3 -> Банк 1"

Как вариант, можно подключить напарника (членов семьи). В этом случае можно обойтись 1-2 банками.

Банк 1 (муж) -> Банк 1 (жена) - > Банк 2 (муж) - Банк 2 (жена) - > Банк 1 (муж)

Список банков с хорошими промо ставками для карусели счетов

Газпромбанк - НС (на минимальный). До 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней.

ВТБ - Накопительный счет. (на ежедневный остаток). Максимальная сумма - до 999 999 рублей. Повышенная ставка - 2 месяца. Кто считается новым клиентом? За последние 180 дней не было открытых вкладов / НС или остатки по ним не превышали 1000 рублей.

Альфа-счет (на минимальный). До 1,5 млн. Первые 2 месяца для клиентов у которых за последние 90 дней не было открытых счетов с остатками.

ПСБ - Про запас (на минимальный). 2 месяца. Для клиентов у которых за последние 90 дней суммарный остаток на всех счетах (действующих и закрытых) ни в один из дней не превышал 1000 рублей.

Локо-Банк, накопительный счет "Мой выбор".(на минимальный) Действует 3 месяца на сумму до 5 млн. Ставка для клиентов, у которых 90 дней не было накопительных счетов.

НС Выгодный ИТБ / ТКБ. (на минимальный). В первые 2 календарных месяца на сумму до 1 млн. Повышенная ставка для тех, у кого не было вкладов/НС с остатками более 3'000 ₽ в ТКБ на протяжении последних 90 дней.

Мое решение

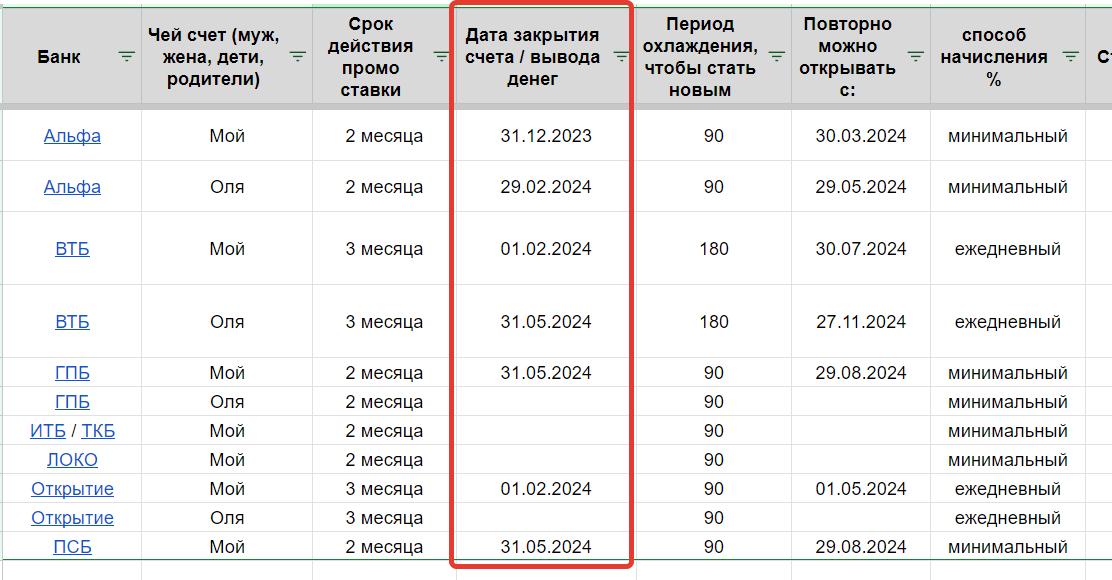

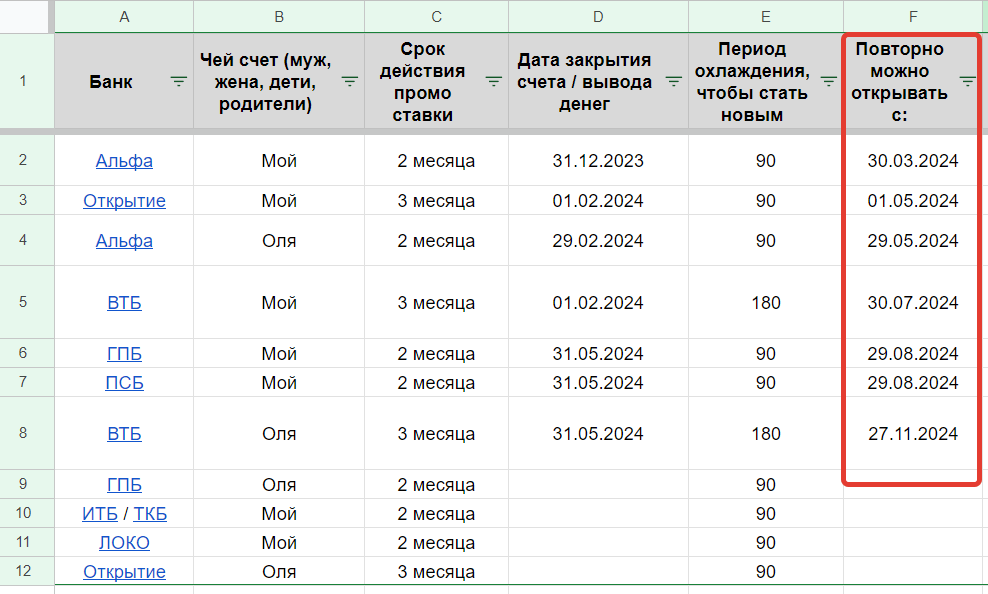

Я постепенно расширяю список банков для карусели счетов. Для удобства сделал себе таблицу-подсказку (ссылку дам ниже): когда и в каком банке можно открывать очередной счет с повышенной ставкой "новичка".

В таблице я заполняю только дату закрытия счетов и сразу вижу, когда можно заново заносить деньги в этот банк и получить повышенную % ставку.

Выглядит таблица вот так.

В столбце "Дата закрытия счета / вывода денег" я указываю не только ранее закрытые, но и действующие счета, так как мне заранее известно, когда закончится промо ставка и нужно будет вывести деньги.

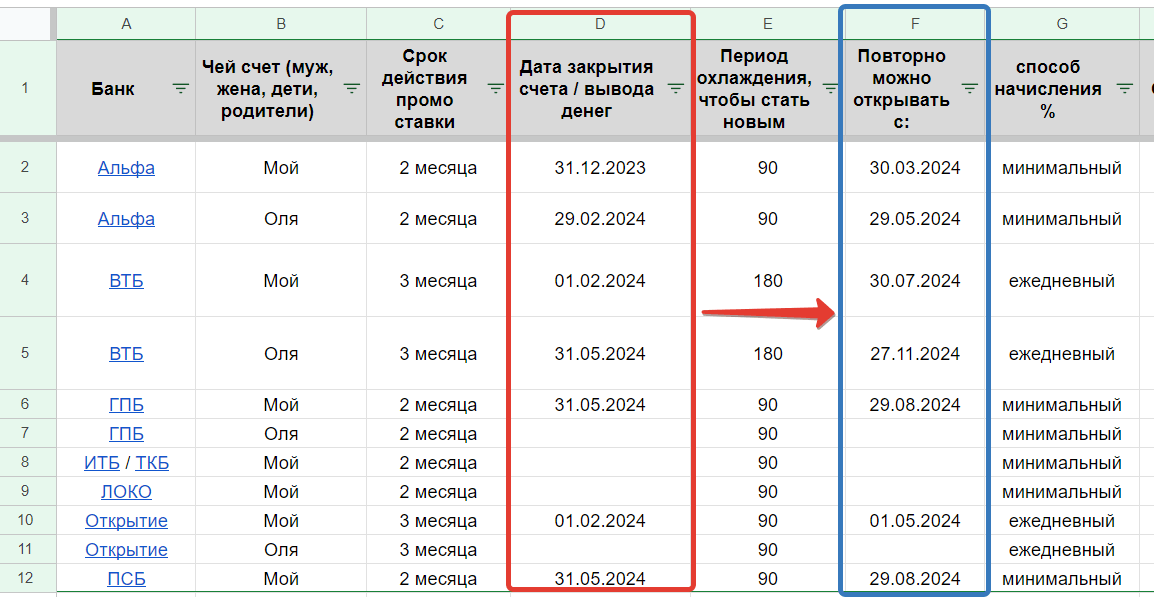

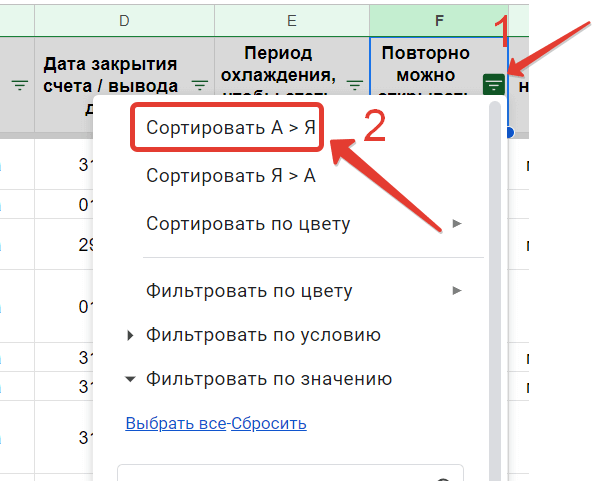

Совет! В таблице рекомендую делать сортировку по столбцу F - "Когда можно повторно открывать новый счет".

После сортировки сроки открытия новых счетов выстраиваются в хронологическом порядке. Получаем практически пошаговый план действий по открытию новых счетов в будущем. Очень удобно!

Мой файлик с "каруселью счетов" можете стащить себе с гугл таблиц по этой ссылке (нужно сделать копию).

Буду признателен за обратную связь!

Во избежание лишних вопросов от банков лучше переводить на свои счета. Даже перевод муж-жена может возбудить банк. К тому-же через месяц можно будет переводить себе без комиссии.

Приветствую. Подскажите, в Альфа банке честные два месяца 16% или с первого числа? То есть если открыть накопительный счёт в середине месяца, то приветственной ставки останется полтора месяца?

Два календарных месяца: месяц открытия + полный следующий

Получается лучше всего открывать первого числа?

получается да.

Здравствуйте!

Хотелось бы узнать про доходы с ваших блогов (сам блог, дзен), не заметил что-то таких статей.

Стоит ли заниматься таким видом деятельности? Или времени больше потеряю? На дзен сразу копируете?

Про доходы промолчу. В приличном обществе про это не говорят.

Про блогерство скажу так:

1. это должно нравиться.

2. занимает много времени

3. Скорее всего, на другой работе вы сможете заработать больше денег за каждый час вложенного времени.

Мне не надо сумму озвучивать, интересует есть ли выхлоп. Кого читал, многие побросали.

Учились у кого сео или вы самоучка?

Выхлоп есть, пока устраивает.

1. Доходы очень сильно зависят от вашего умения самостоятельно монетизировать контент. При стандартных условиях типа Дзена или контекстной рекламы на блоге — получаются вообще слезы.

2. С сео сейчас туго — конкуренция огромная. Практически весь трафик по любой статье написанной под жирные ключевики забирают крупные порталы / брокеры, пусть даже твой материал в 100 раз лучше- поисковик отдает предпочтение трастовым сайтам, а ты болтаешься где-то на 2-3 странице выдачи.

Добрый день! Похоже, что в ВТБ теперь не должно быть счётов последние 180 дней для повышенной ставки.

Да, вы правы, опечатка.

Поправил.

Здравствуйте!

В Альфа банке для периода охлаждения 90 дней учитываются ли счета с остатками, привязанные к картам дебетовым? Будет ли запущен период охлаждения, если я закрыл альфа-счет, а к дебетовкам счета остались?

Не учитываются. Даже вклады иметь можно.

Извините, но почему то у Вас открытие новых НС везде с ошибкой 1 день. Должно ведь пройти 90 дней и открвыать новый с повышенной только на 91-ый.

Здравствуйте.

А накопительный счет нужно полностью обнулить, чтобы на нем даже 5 копеек не оставалось? Только тогда начинает отсчет период охлаждения? А сам счет при его обнулении нужно сразу же закрывать или потом, через 90 дней?

обнулить. Период начнется с момента обнуления

Есть вариант фонда у брокера ВИМ-ликвидность. 16% доходность. Пользую периодически.

Здравствуйте, ссылка на вашу таблицу не работает. можно новую?

проверил. Работает. Нужен аккаунт гугл.

Локо-банк. В списке банков действие повышенной ставки указано как три месяца, а в таблице xls написано два месяца. Так где же правильно?

а ты не пробовал в течение дня с одного счета на другой (с ежедневным начислением) переводить? Может оба банка процент начислят? и не понадобиться карусель

Пробовал