Почти три года катаюсь на кредитной карусели. За это время практически с нуля обзавелся приличным арсеналом из кредитных карт с суммарным лимитом в несколько миллионов, получаю по несколько десятков тысяч рублей кредитного дохода ежемесячно и прокачался в навыках поиска мест для выгодного размещения кредитных денег. 💪

А чтобы мне не сиделось на попе ровно, для чего-то решил немного усложнить себе жизнь и добавить ярких эмоций (необязательно положительных). Всю стузинг-прибыль инвестирую в российский фондовый рынок.😱

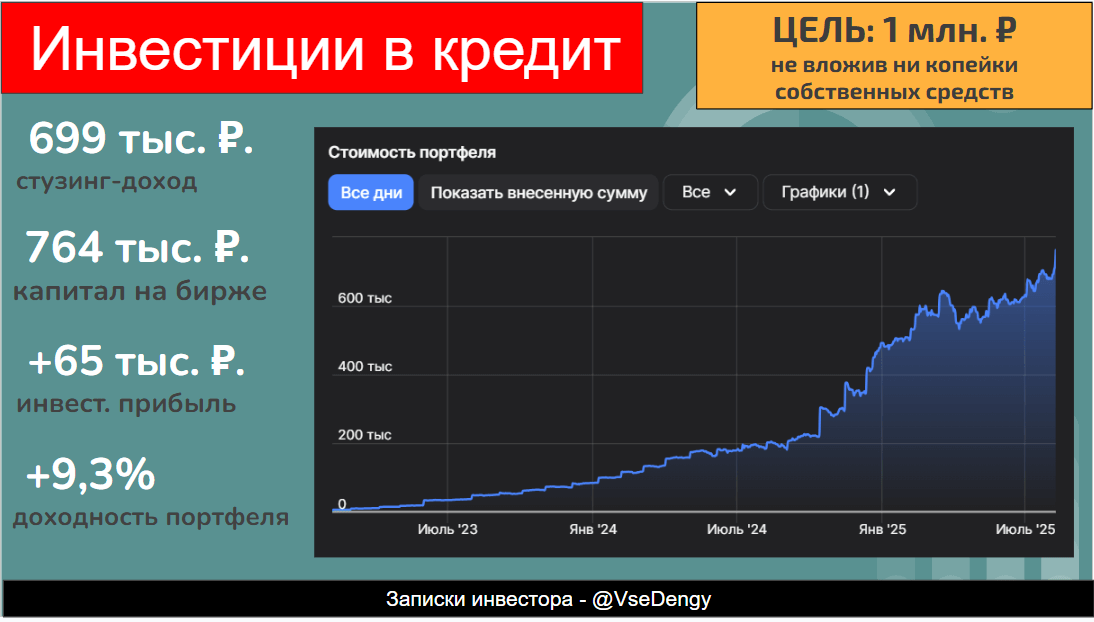

Поставил себе ЦЕЛЬ - сформировать на бирже капитал в размере 1 млн. ₽ не вложив ни копейки собственных денег.

Механизм заработка прост:

- Собираем коллекцию кредитных карт, с которых можно выводить / снимать деньги без комиссии и в грейс разными способами.

- Размещаем кредитные деньги на вкладах / НС или в других местах под %.

- Под конец грейса возвращаем долги на кредитку.

- Полученную прибыль оставляем себе и инвестируем.

📌 Бла-бла-бла

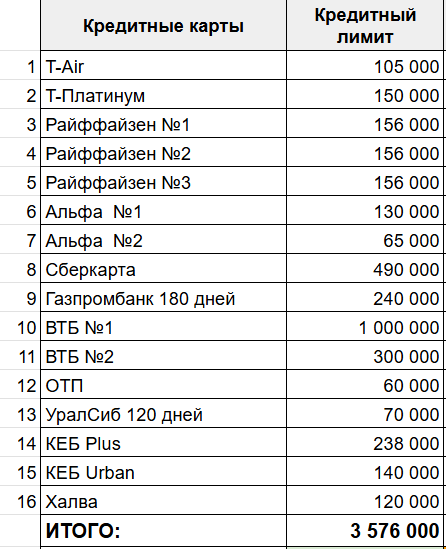

В прошлом месяце у меня произошло знаменательное событие. Тбанк, наконец-то увеличил мне кредитный лимит по двум картам. Правда всего по 30k на каждую. Но для меня это прогресс. Наверное года два сидел в банке без изменений по кредиткам. В банке, несмотря на статус Премиум, лимиты по кредиткам у меня были скромные: 120 и 75k. Я наверное самый обделенный Премиал в банке. 😢 Даже у безработной супруги лимиты по кредиткам выше.

Почему банк мне повысил лимит? У меня два предположения: случайно или из-за крупных трат. Выпала нужная категория кэшбэк и я потратил с карты пару сотен тысяч рублей. И вуаля! +60k в стузинг оборот.

В итоге, суммарный кредитный лимит по всем картам достиг 3,576 млн. ₽.

Лимиты растут. Но вот доходы от их использования продолжаю снижаться.

Смотрю я на текущие % в банках и рыдаю. Еще месяц назад было полно предложений с доходностью от 20% годовых. Сейчас банки так стремительно уменьшают ставки. Да и не только банки. Ставки падают и в других инструментах!

Но пока на старых ставках, зафиксированных ранее, удалось за прошлый месяц выжать практически туже прибыль, что и ранее. В районе 50 тысяч капает и хорошо.

Ух, с ностальгией буду вспоминать золотые годы для стузинга, со ставками 22-24% годовых!

📌 Результат инвестиций

Всю полученную стузинг прибыль вкладываю в БПИФ TMOS на индекс Мосбиржи (куда входят 50 крупнейших российских акций). Результаты плачевные. Но когда меня останавливали трудности и я "продолжаю давиться и жрать кактус".

Доходность от стузинг-инвестиций на данный момент 11,5% годовых! 😢

Надеюсь, акции со временем оправдают звание самого доходного актива. Осталось только дожить до этого времени и воочию убедиться в этом.

Поэтому моя ставка только на акции!

📌 Где размещены деньги?

Занятие стузингом, для увеличения потенциального дохода заставляет искать выгодные места для размещения кредитных денег.

- У меня это НС с ежедневным начислением %. Позволяет не замораживать капитал. Идеально для внесения мин. платежей / основного долга по кредиткам.

- Часть бабок лежит на ФУ.

- Полисы НСЖ: доходность от хорошей (20% годовых) до очень посредственной (12%). Но как способ пристроить несливаемые кредитки вполне годится.

- Фонды ден. рынка. Доходность сопоставима с НС (с учетом налога на вклады, на который я обязательно попаду). Но в отличие от НС, не нужно постоянно перекладываться в поисках лучшей ставки.

- Небольшая часть капитала задействована на инвест-стузинг фермах.

📌 Краткие итоги эксперимента в числах:

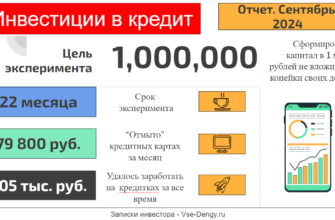

- Срок эксперимента: 29 месяцев.

- Количество кредиток: 16 шт.

- Суммарный кредитный лимит: 3,57 млн.Р. по картам + 130,5 тыс. ₽ взято у брокеров

- Стузинг-доход за прошлый месяц - 48'872 ₽.

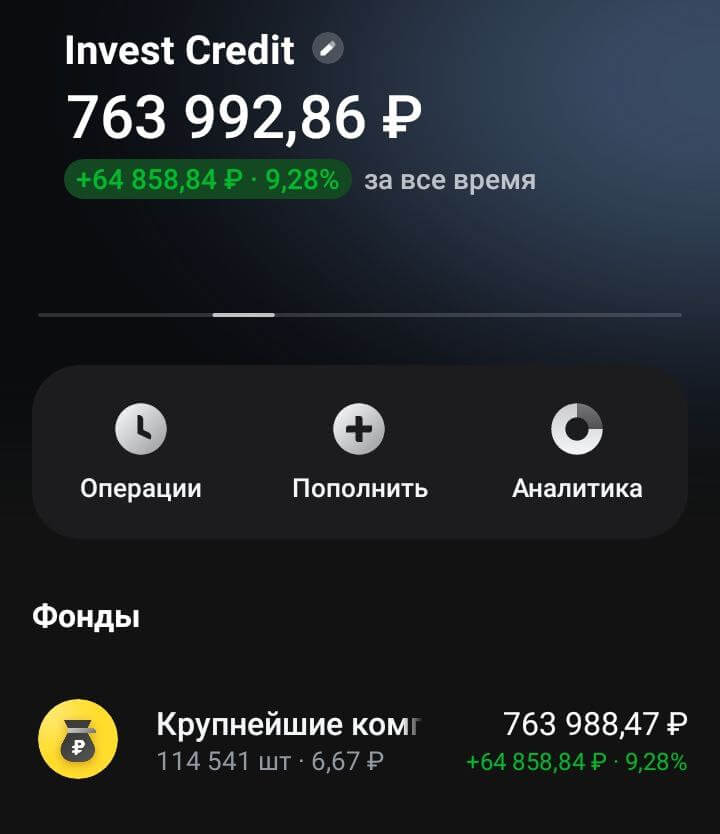

- Капитал на бирже: 764 тыс. ₽.

- Инвест. доход: +64,8 тыс. ₽. (прирост капитала)

‼️ Цель выполнена на 76% меньше чем за три года. Возможно к началу 2026г. увижу на счете заветный миллион, выращенный исключительно на деньги банков!

На этом всё.

Всем стабильных стузинг-заработков!

Вдохновляюще!!!