Какой портфель акций выгоднее иметь: взвешенный по капитализации или в равных долях (его еще называют равновзвешенным). Разберем основные плюсы и минусы каждой стратегии. Основной упор сделаем именно на российские индексы. Посмотрим статистику и сравним доходности индексных фондов (и просто индексов) взвешенных по капитализации и в равных долях на разные страны и регионы. И даже решим задачку про инвестиционный портфель, в котором прибыль образуется практически из воздуха.

К чему я все это? Чем больше я погружаюсь в самостоятельную покупку акций, тем больше мне не нравится существующая система. С моей субъективной точки зрения, у классических индексных фондов есть ряд проблем. Особенно у российских. Ниже я назову причины почему мне не нравятся российские индексы и как можно с этим бороться. Одним из решений ухода от проблем - является переход на равновзвешенный портфель. Но есть ли в этом смысл? Возможно овчинка выделки не стоит. Давайте разбираться.

Итак, поехали!

А для начала небольшая инвестиционная задача.

Задачка:

"Есть портфель, состоящий из десяти акций с равным весом. В течение следующих десяти лет котировки компаний двигались то вверх, то вниз. Но по итогу десятилетия все вернулись в точку старта. То есть по отдельности каждая акция показала ноль процентов роста. Дивиденды не выплачивались ни разу. Пополнений портфеля не было.

Стоимость портфеля за это время выросла в 2 два раза! Как такое возможно?

Недостаток российских индексов

Большинство биржевых фондов на российские акции используют в качестве бенчмарка индексы, рассчитываемые Московской биржей. В основном это классический индекс Мосбиржи (IMOEX), в состав которого входит примерно 40 крупнейших российских компаний. Именно его используют крупнейшие российские фонды от ВТБ, Сбера и Тинькофф. Иногда в качестве объекта слежения могут взять более простой для повторения - индекс голубых фишек, состоящий всего из 15 компаний.

Когда ты покупаешь индексные фонды, то не задумываешься о внутренностях. И о том, как там внутри все устроено. Какие пропорции присвоены тем или иным компаниям и почему? Как часто меняется состав и веса компаний? Это заботы управляющих (не зря же ты им комиссии платишь за управление). Твое дело маленькое. Покупай фонд и владей пулом из акций.

Неудобства начинают возникать, когда ты пытаешься самостоятельно соорудить индекс своими силами. Пытаясь исключить посредника в виде фондов и начать владеть акциями напрямую.

Я не сторонник покупки акций наобум. Нужна какая-то инвестиционная стратегия или система, которая не требует от инвестора слишком много времени на анализ и выборку акций. Нужен четкий алгоритм, что и сколько покупать. И одним из наиболее оптимальных решений (на мой взгляд) было бы повторение какого-нибудь биржевого индекса. Того же IMOEX или голубых фишек. Это как шпаргалка для инвестора: дан список акций, заданы пропорции каждой бумаги в портфеле. Твое дело только поддерживать правильный вес, периодические докупая или продавая что-нибудь при изменениях в индексе.

В пользу такого решения и статистика. Согласно ней, подавляющее число инвесторов на длинных дистанциях отстают от индексов.

Но для себя я отметил ряд неприятных особенностей и проблем в российских индексах.

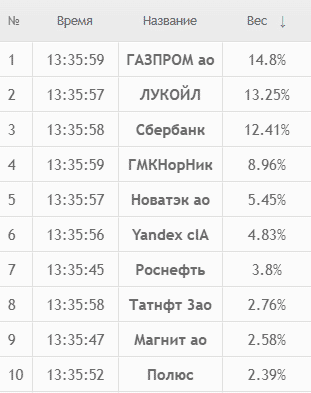

Горстка компаний занимает в нем просто огромную долю веса. Один вес Газпрома в индексе составляет 15 - 25%. А в начале лета 2022 года - его вес доходил до трети. Треть, Карл! А еще ругают американские индексы за то, что доля некоторых компаний слишком высока. Ага. Высока. Apple, с наибольшей долей веса в индексе занимает аж 6% в Сиплом, а в Насдаке целых 10%.

Всего на три компании из IMOEX приходится почти половина веса индекса. А ТОП-10 - занимает 70%.

А в чем проблема?

При такой концентрации, мы получаем высокую зависимость будущей доходности портфеля от поведения горски топов в индексе. К примеру, если завтра Газпром поляжет - он потянет за собой весь индекс вниз.

Идем дальше. С другой стороны индекса наблюдается обратная картина. Компании в конце списка имеют веса в десятые доли процента.

Ну скажите мне - зачем они там? Вернее не так. Если я не буду покупать какой-нибудь Fix Price, которому в индексе выделено 0,3% веса, это как-то скажется на моих результатах? Даже если капитализация компании увеличится на 30% - относительно всего портфеля, это даст мне прибавку в доходности в 0,1%. Да я даже не замечу этого. Зато на покупку и поддержание правильного веса я буду тратить силы, время и деньги. Какое-то бесполезное занятие.

Пример.

Давайте представим, что наш индекс состоит всего из двух компаний: Сбера и какого-нибудь Аэрофлота. Вес Сбера в индексе 99.5%. Аэрофлота - 0,5%. Каким бы замечательным и прибыльным не был бы бизнес Аэрофлота, его влияние на индекс будут ничтожно малым. Пусть даже его капитализации возрастет в 2-3 раза - индекс практически не сдвинется с места.

Но стоит котировкам Сбера снизится хотя бы на 5%, вся полученная прибыль от роста Аэрофлота в индексе вмиг улетучится. И на кой нам нужен в портфеле Аэрофлот? Или зачем нам нужен Сбер с таким подавляющим перевесом? Вы не находите, что это как-то несправедливо.

Я конечно привел слишком радикальный пример, но общую картину внутренностей индекса он передают во всей красе.

Еще одна проблема для инвестора (но не критичная) - это периодический пересмотр состава и весов компаний. Каждый квартал кто-то выбывает, другие прибываю. Иногда по составу изменений не наблюдается. Но пропорции компаний в индексе изменяют постоянно. И это тоже надо как-то отслеживать. Норникеля должно быть в портфеле 9,84%, в Сбера 12,4%, Магнита - 2,58%.

И меня часто начинают посещать мысли - а не стоит ли сменить стратегию? Вместо индекса взвешенного по капитализации, использовать равновзвешенный индекс. Ну а что? Его проще повторить. У нас нет избыточного веса в индексе отдельных компаний. Но насколько это выгодно? Неспроста же все основные мировые индексы взвешены именно по капитализации.

Давайте попробуем разобраться, что выгоднее иметь: портфель с акциями взвешенными по капитализации или в равных долях?

Что значит взвешенный по капитализации и равным весом

Немного теории для тех кто не в курсе как работают индексы?

Равновзвешенный индекс подразумевает выделение всем компаниям одинакового веса. Если в индексе 10 компаний, то каждая получает по 10% веса.

Большинство мировых индексов для выделения пропорции акциям, используют стоимость или капитализацию компании. Чем дороже стоит компания на бирже (в индексах за основу берется free float), тем больше она веса будет занимать в индексе. Доля Сбера в индексе Мосбиржи будет в десятки раз больше, чем доля какого-нибудь российского магазина игрушек и детских товаров.

В чем популярность такого подхода? И почему именно его взяли на вооружение все мировые провайдеры биржевых фондов?

Почему фонды взвешены именно по капитализации?

Основные причины я вижу две.

Ликвидность. Чем больше стоимость компании (вернее Free float) - тем больше ее акций обращается на бирже. К примеру, захочет индексный фонд купить акций Газпрома на десятки или может даже сотни миллионов. Сможет он это сделать? Да без проблем. Рынок скорее всего этого даже не заметит. Дневной оборот по Газпрому просто огромный.

Но если попробовать купить на аналогичную сумму акции какой-нибудь мелкой компании, то у вас ничего не выйдет. Не будет столько продавцов. И дополнительно, при начале крупных покупок, котировки могут улететь сразу на десятки процентов вверх. В итоге, может быть часть денег и можно будет впихнуть в покупку компании. Но цена входа скорее всего будет слишком завышенной. А в некоторых случаях, сумма выделяемая на покупку какой-нибудь мелкой компании, может быть выше стоимости этой компании.

Низкая оборачиваемость активов. Фонд один раз набрал акций компаний согласно текущих пропорций в индексе. Больше не нужно специально делать лишних действий по выравниванию пропорций пропорций. Рынок все будет делать за нас.

Почему? Внутри индекса будет происходить автоматическая ребалансировка весов компаний. Когда котировки одних акций растут, растет капитализация этой компании. При росте капитализации компании - должен увеличиваться вес этой компании в индексе. И наоборот, котировки снижаются, веса в индексе автоматически снижаются.

При росте капитализации компании на бирже, индексному фонду не нужно специально покупать дополнительные акции для выравнивая веса. Стоимость ранее купленного пакета этих акций с ростом котировок также увеличится в фонде.

А что же по равновзвешенному индексу?

Для поддержания правильных пропорций нужно будет постоянно что-то докупать, что-то продавать. Котировки гуляют на десятки процентов вверх-вниз. И выравнивать пропорции придется постоянно. Дело это довольно хлопотное и затратное (лишние комиссии, налоги, время). Не забываем про низкую ликвидность некоторых бумаг. А если это очень крупный фонд (владеющий миллиардами активов) - то вопросы ликвидности стоят для него на первом месте.

Считается, что если пытаться собрать равновзвешенный портфель, то попадаешь на лишние расходы.

Хотя это не так. Или не совсем так.

Плюсы за равновзвешенный портфель и парадокс индексных фондов

Есть такая поговорка: "Что русскому хорошо, то немцу смерть."

Немного перефразирую высказывание...

Если для фондов равновзвешенные индексы невыгодны, это не значит, что они невыгодны ни для кого. В том числе и для нас, мелких частных инвесторов.

С точки зрения частного инвестора, я вижу кардинально противоположенную картину.

Высокая оборачиваемость капитала?

Большинство из нас находятся в стадии накопления капитала. А это значит, что мы постоянно будем покупать новые акции. Так что высокая или низкая оборачиваемость капитала при том или ином подходе для нас без разницы. Портфель взвешенный по капитализации или равными долями - от этого сумма наших покупок не изменится. В равном портфеле мы может делать выравнивание пропорций новыми пополнениями - покупая отстающих и ничего не продавая.

Ликвидность?

Про ликвидность тоже мимо. Нам не нужно покупать акций на десятки-сотни миллионов и бояться, что не найдется продавцов. Из того что есть на рынке, нам продадут без проблем по справедливой цене любые активы. Конечно, если не углубляться в жесткий неликвид компании третьего эшелона.

Знаете, есть такой принцип в инвестировании: "Покупай дешево, продавай дорого!"

Звучит логично! Но вот вам парадокс.

В основе повторения индекса взвешенного по капитализации, будет использоваться другой принцип: "Покупай дорого, продавай дешево (или не покупай, пока дешево)".

Поясню. Когда котировки компании растут, автоматически увеличивается ее вес в индексе. Если вес растет, то вы вынуждены покупать еще больше акций этой компании. Естественно, по еще более высоким ценам. И наоборот, когда котировки акций падают, ее пропорции в индексе снижаются. Значит покупать ее нужно чуть меньше, чем обычно.

К примеру, вы покупаете индексный фонд на 10 000 рублей ежемесячно. Когда-то акции Полюса стоили 5 000 рублей и занимали в индексе 2% веса. То есть с каждой покупкой индекса - около 200 рублей шло на акции Полюса. Как только котировки Полюса подросли до 10 000 рублей, его вес в индексе тоже увеличился до 4%. Значит, при новых пополнениях на Полюс будет уходит 400 рублей. Если Полюс взлетит еще в два-три раза, значит вы должны будете покупать дорогих акций еще в два-три раза больше.

Вы не находите, это выглядит немного нелогично. Мне это напоминает ажиотаж в России в любой кризис: в магазине сметают сахар, соль и гречу по любым ценам. Часто сильно завышенным. А когда все затарились впрок, цены начинают снижаться, но никто уже не покупает. ))) Все по уши затарились гречей на несколько лет вперед!

А что по равновзвешенному индексу? Здесь как раз все будет по феншую. Если вес какой-нибудь компании в портфеле сильно отклоняется вверх от заданного, мы продаем часть по высоким ценам (так сказать снимаем сливки волатильности), на вырученные деньги покупаем упавшие активы по вкусным ценам. Либо как вариант, на новые пополнения покупаем отстающих (по сниженным ценам).

Принцип "Покупай дешево, продавай дорого" во всей красе реализован в равновзвешенном портфеле.

Простота. Каждая компания имеет равный вес, который никогда не меняется. Взял в портфель 25 акций различных компаний. Цель - 4% веса на каждую компани. Справится даже школьник.

Ограничение риска. Риск ограничен долей компании в индексе. Рухнет Газпром в два раза. Если его доля в индексе 20%, то индекс (и ваш портфель) сократиться на 10%. В равновзвешенном индексе, допустим из 40 компаний, доля Газпрома будет составлять - 2,5%. И 50% падение снизит ваш портфель всего на 1,25%.

Более стабильные дивиденды. Смысл аналогичен предыдущему пункту. Отменят к примеру дивиденды всего три компании, но занимающие наибольший вес в индексе - мы сразу потеряем половину денежного потока. В равном индексе - мы отделаемся снижением дивов процентов 5-8% от ожидаемого денежного потока по портфелю.

Согласитесь, красота! Осталось понять, а выгодно ли иметь равновзвешенный портфель? Или мои рассуждения яйца выведенного не стоят?

А давайте посмотрим на статистику, обгоняют ли равновзвешенные индексы (или фонды) своих прямых конкурентов взвешенных по капитализации? (продолжение - часть вторая).

Ну вот, на самом интересном месте

А когда будет ссылка на продолжение?

завтра )))

Ставлю лайк за статью! Я ничего не анализировал и не собираюсь, но делаю именно равновзвешенный портфель только из-за простоты расчёта. Докупаю на определённые суммы те акции, которых меньше всего в портфеле на данный момент. Докупки делаю ежемесячно.

Расчётами не заморачиваюсь.

Давно вижу битву капитализации против равных долей. Как думаете, имеет ли право на жизнь индекс, где веса берутся по квадратичному или кубическому корню капитализации? Например: А стоит 100, Б стоит 10

По капитализации — А 91% + Б 9%

Равные 50%+50%

Квадратный корень — А 76% + Б 24%

В таком «корневом» идексе немного органичаваются крупные компании и малые наоборот.

Митигурует ли этот индекс минусы упомянутых в статье стратегий (слишком много крупняка в «по капитилизации»; покупка большой доли той компании, капа которой стремится к нулю в «равных»)? Или просто будет ни рыба, ни мясо?

В любом случае, спасибо за статью, жду продолжения с таблицами.

А где ответ на задачку?

Равновзвешанный портфель даст такой эффект.

в продолжении будет

Я бы делал равновзвешенный по отраслям индекс. (Но получается пока только половина навеки заблокирована из-за санкций).

Отличный материал. Когда продолжение?

Вопрос — что делать с условным Юкосом при равновзвешанном индексе? Когда компания портится и дешевеет и мы все время докупаем ее. Если при достижении какого то порога выкидывать ее из портфеля, то это означает продавать в убыток ранее накупленное. Может имеет смысл при достижении порога переставать ее ребалансировать? Не накопится ли неликвид тогда?

Если условный ЮКОС очень сильно дешевеет в вашем портфеле — это как минимум причина обратить на него внимание и разобраться почему так происходит. И только после принимать решение. Возможно придется продавать в убыток, если все плохо (но может стать еще хуже).

Как вариант, можно следить за составом индексов. Как правило очень проблемные компании (за исключение аэрофлота) быстро покидают индекс. А значит и нам стоит рассмотреть вопрос об исключении компании из своего портфеля.

На данный момент у меня нет четкого ответа как и что делать.

Равновзвешанный портфель имеется ввиду по сумме акций, а не по количеству, правильно же я понял?

И какие акции должны войти в этот портфель, если берем в расчет Россию? У вас всегда в таких рубриках бывают удобные таблицы, надеюсь в продолжении такой тоже будет. Спасибо за статью.

По сумме рублей.

Так есть ребалансировка по индексу когда условный Газпром достиг 23% его продают до 15% а на эти деньги докупают все остальное в том числе и упавшие бумаги и тоже по фэншую

Согласен. Я сам некоторое время назад размышлял на эту тему и пришёл к тем-же выводам. Но есть нюанс. Равновесное повторение индекса широкого рынка (более широкого чем наш, s&p 500 например, или Wilshire 5000,) приведёт к перекосу в сторону компаний малой капитализации из низа индекса (ведь их количество больше чем 5-10 мамонтов) что приведёт к перекосу по рискам. Это тоже стоит учитывать и либо делать что-то среднее между равновесным и капиталистическим подходом либо отдельно повторять индекс мамонтов и индекс всего остального чтобы установить свои пропорции между ними.

И я всё ещё считаю что автор зря отказался от идеи использования фондов. Хотя не мне судить у меня банально нет средств в на повторение индекса.

Ещё пол года назад сделал дочке равновзвешенный портфель из фондов))) Жаль, что большая часть из них пока не торгуется.

Поделитесь, пожалуйста, мыслями насчет IB на фоне новостей о прекращении работы с рублем. Напрягает потенциальная ситуация, когда они вернуть смогут только в долларах, а с нашей стороны эти доллары никто принять не сможет по техническим причинам. Я склоняюсь к закрытию счета там, но момент для этого вдвойне невыгодный: S&P500 просел, рубль укрепился.

Все статьи будто из моей головы, только подумаю. И в скором времени выходит статья. Максим еще раз спасибо за труды! Но я все еще жду, разбор стратегии маркет-тайминга с пополнением месячным) Очень уж интересные результаты показала стратегия маркет-тайминга годовая. 🙂

Я не смог найти рыночные котировки индекса Мосбиржи по месяцам. Если знаете где есть — киньте ссылку, сделаю.)

два дня уже прошло, а ссылки на продолжении статьи нет…

Уже есть)))

Откуда вы знали, что Газпром рухнет в два раза?

Если бы знал, сейчас был бы уже в Сочи! )))

Не слишком ли часто упоминается Газпром?