"Бродит призрак по Европе

Призрак коммунизма." .... (или кризиса?)

Вложения в какие активы самые выгодные? На длительной дистанции однозначно выигрывает рынок акций. На периоде в несколько десятилетий, разрыв в конечном результате от инвестиций может различаться в разы. По сравнению с вложениями в облигации или золото.

Что лучше? За 20-30 лет получить 1 миллион на акциях. Или 500 тысяч на облигациях. При инвестировании одних и тех же сумм.

Разница (и выгода) очевидна.

Но иногда фондовый рынок преподносит нам подлянку в виде серьезного обвала котировок. Названия могут быть разные: стагнация, рецессия и много других страшных и непонятных слов.

По простому, мы называем это кризис.

Инвесторы хоть и опасаются кризиса, но многие ждут его с нетерпением. Это же возможность затариться подешевевшими бумагами. И ... заработать много денег.

Правда не все разделяют такой оптимизм.

Чем опасен кризис?

Кризис - замедление роста, падение экономики. Многие компании не вывозят последствий и ... наступает банкротство.

Когда мы смотрим на графике мировые индексы (S&P 500, Мос. биржа, DAX) - этого ничего не видно. Есть только падение котировок. И последующий рост. Через определенное время.

К чему я это? Если вы инвестируете в отдельные компании и список бумаг в вашем портфеле недостаточно диверсифицированной, то вы в зоне повышенного риска.

Всего есть вероятность нахождения в вашем портфеле компании, которая не переживет кризис. А вы еще можете усугублять положение. Постоянно докупаясь по мере снижения котировок.

Итог - полная потеря вложенного капитала в эту компанию.

Следующий пункт - чисто математический. Процент падения не равен проценту роста.

Снизился индекс на 50%. Для возвращения к первоначальным котировкам должен произойти рост на 100%.

Упало на 60%. Должно отрасти на 150%.

Падение рынка на 80%. Нам нужен рост на 400%.

И это только для восстановления докризисного уровня.

Время на восстановление рынка. После достижения дна кризиса (и котировок на фондовом рынке) сколько времени может пройти? Год-два. Может быть 3-4. Или еще больше.

И все это время инвесторы могут находиться в минусе. Относительно докризисных значений.

Плохо или хорошо. Рассмотрит на примере двух инвесторов.

Начинающий инвестор Вася

Вася только только начал свой путь инвестора. Ему 25. Главная цель инвестирования - скопить (и приумножить) капитал. Чтобы к годам 50 (может чуть позже) иметь возможность досрочно уйти на пенсию. Начать наслаждаться жизнью и не думать о деньгах.

Инвестиционный горизонт Васи - 25-30 лет. Он ежемесячно откладывает и инвестирует в акции (фонд ETF отслеживающий индекс) определенную сумму (баксов по 100-200). И планирует делать так постоянно весь срок инвестирования.

В моменте у него скопилось (инвестировано), например 2 тысячи долларов.

Ок. Стоит ли ему бояться кризиса?

Наверное не очень.

Даже если завтра наступает обвал фондового рынка. И котировки (и вместе с тем Васины вложения) сложатся в 2 раза.

Неприятно конечно. Но ...

Для Васи кризис - это возможность. Возможность купать акции по сниженным ценам. И чем глубже будет падение, тем лучше (выше дисконт). Васек будет продолжать ежемесячно инвестировать новые деньги в рынок. И в принципе может даже неплохо заработать на кризисе. Постоянно подбирая упавшие активы.

Для начинающего инвестора Васи, грядущий кризис - это подарок. Впереди еще долгий путь инвестора, исчисляемый десятилетиями. И такая распродажа ценных бумаг со скидкой, на старте его "карьеры", позволит получать повышенную отдачу в будущем. Во время восстановления рынка.

Чем больше будет длится кризис (просадка), тем выгоднее для Васи.

Опытный Семен Семенович

Другой вид инвестора - Семен Семенович. Тоже долгосрочный инвестор. Также ежемесячно вкладывает небольшие деньги с зарплаты. В покупку ETF на индекс акций. Но в отличии от Васи, на рынке уже много лет. И успел сформировать определенный капитал.

Главная цель от инвестирования:

Уйти с работы. Уехать куда-нибудь на море. Купить там домик и жить в свое удовольствие. Занимаясь любимым делом. Постепенно проедая оставшийся капитал.

На все про все Семену Семеновичу требуется $300 тысяч. Как только капитал достигнет этого уровня, жить станет хорошо. (А хорошо жить еще лучше.)

Для достижения необходимой суммы остается всего один год. Семен Семенович уже в предвкушении серьезных перемен в своей жизни. Присматривает домик для покупки. И ждет, когда же наступит "самый лучший день" в его жизни.

Но вместо этого - кризис. И обвал индекса.

Как вы думаете - будет ли он рад внезапному фондовому кризису? Когда его капитал, который он взращивал и лелеял, постоянно подпитывал новыми деньгами, на протяжении 20, а может даже 30-40 лет внезапно сократится в половину.

Наверное не очень. И новыми пополнениями дело не выправить. Ну что такое 100-200 баксов в месяц (или $1000 - 2000 в год), когда у тебя на счете уже сотни тысяч долларов. Капля в море.

Хотя с другой стороны ....

Кризисы рано или поздно заканчиваются. И рынок начинает расти и ... выйдет на докризисный уровень цен. Только вот когда?

На примере кризиса 2008 года ...

Пик индекса был достигнут в октябре 2007 года. На докризисный уровень цены вышли только в марте 2013.

С начала падения индекс S&P 500 полностью восстановился только через 5,5 года.

Семену Семеновичу придется "немного" отсрочить выход на безбедную старость. Вместо 1 года, ему придется ждать 6,5 лет.

Обидно конечно. Но не смертельно.

Хотя смотря с какой стороны посмотреть. Если Семен Семенович подгадал выход на пенсию к преклонному возрасту (60-65 лет), то эти дополнительные годы ожидания - съедят большую часть оставшейся беззаботной жизни рантье.

Вернемся к нашим баранам ... Ой, простите к инвесторам.

Васю и Семена Семеновича можно представить как одним и тем же человеком:

- Горизонт инвестирования один и тот же. Например, 25 лет.

- Ежемесячно оба вкладывают одинаковые суммы. Пусть будет $2 000 в год.

Вася - это будущий Семен Семенович через 25 лет. Который уже прошел весь путь. И отдал своих собственных 50 000 долларов. Плюс добился приумножения капитала за счет естественного роста активов до 300 тысяч.

Что происходит с капиталом (текущим и будущем) в моменты обвала и восстановления?

С математической точки зрения оба теряют 50% от капитала. Но у Вася потери всего лишь 1 тысяча долларов. А его старший собрат - обеднеет сразу на 150 тысяч долларов.

С точки зрения финальной планируемой суммы в 300 тысяч (которую еще не достиг Вася), убыток первого можно оценить всего как 0,33% от будущего капитала. А у Семена Семеновича - значение потерь практически не изменится, все те же 50% убытка.

Другие варианты обвалов на рынке

У многих инвесторов слишком короткая память. Или просто незнание истории.

"Кризис? Не страшно! Через годик другой после достижения дна, обязательно будет рост. И мы все сможем заработать. И скоро выйдем на докризисный уровень."

Но так бывает не всегда.

Вот вам парочка примеров. Как повод задуматься.

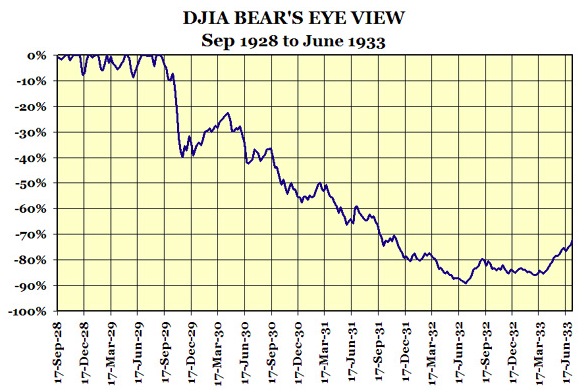

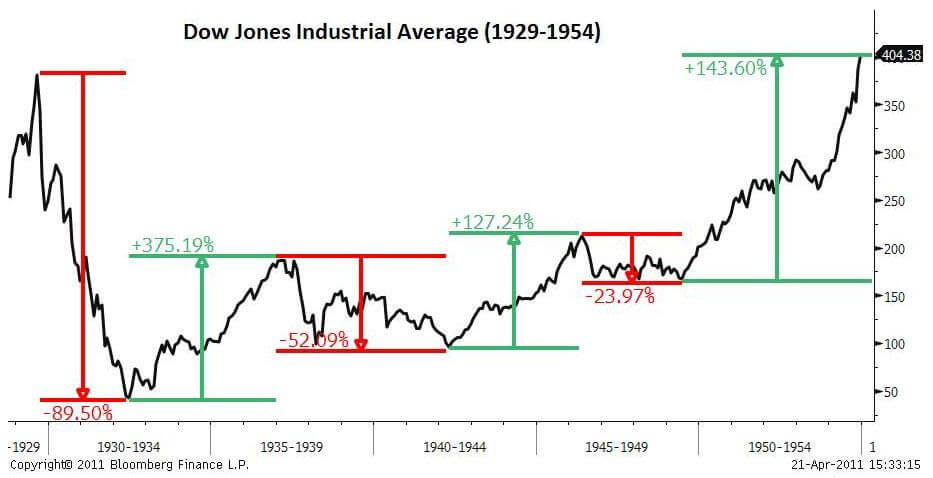

Кризис 1929 года в США

Все вы наверное слышали про Великую Депрессию в Штатах.

Приведу несколько фактов:

- Фондовый рынок достиг пика в октябре 1929 года.

- Далее наступил переломный момент. 1929 год индекс закончил в минусе. (-17,17%).

- 1930 год - падение продолжается. Еще минус 33%.

- 1931 год - рынок "схлопнулся" еще в 2 раза ( минус 52,6%).

К середине 1932 году общее падение фондового рынка США от пиков 1929 - составило 90%!

Ок. Но дальше же пошло восстановление. Котировки стали повышаться.

Совершенно верно. Но ...

Как вы думаете, через сколько лет индекс Dow Jones вышел на докризисный уровень?

3 года. Может быть 5 лет. Восемь? Десять.

Правильный ответ: четверть века. Именно столько потребовалось рынку времени, чтобы только дойти до котировок 1929 года.

Нашел более интересный график. Как вел себя индекс Dow в период восстановления.

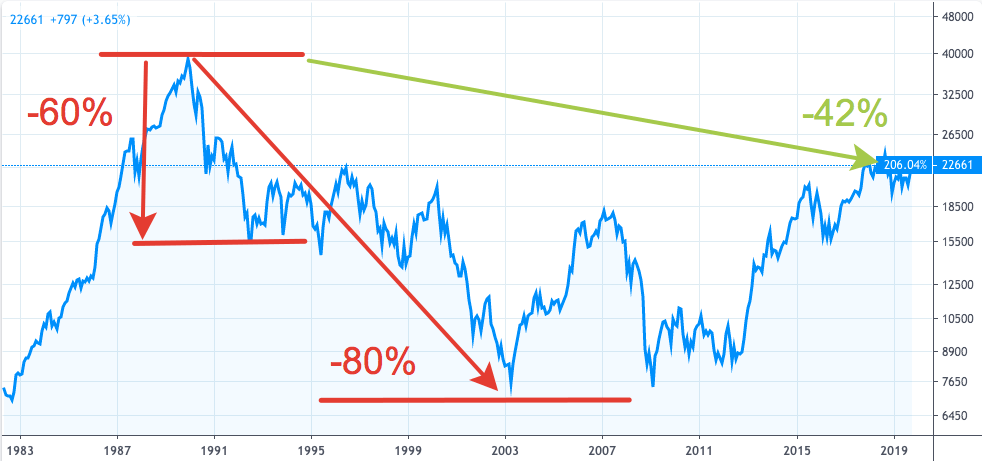

Японский кризис

Кратко. В 1989 году произошел обвал японского фондового рынка. Котировки в течение 3-х лет упали на 60%.

Дальше больше. Вернее меньше. Рынок продолжал снижаться. На протяжении более десятилетия. Еще минус 80% от пиковых значений 1989 года.

С момента обвала 1989 года в Японии прошло 30 лет. А индекс Nikkei 225 даже близко не подошел к докризисным значениям.

Инвесторы (кто вложился на пике) до сих пор в минусе на 42%.

Как вы думаете? Был бы рад наш Семен Семенович такому исходу событий? Если бы он держал японский Nikkei и планировал выход на пенсию в 1990 году.

Наверное ему уже все равно. Возможно сердечко не выдержало на протяжении долгого периода видеть, как уменьшается твой капитал. Каждый год. ((((

Прощай домик в деревне (на озере, море) и обеспеченная старость!

Россия

Кризис 2008 года. Огромное падение (-80%). Потом восстановление.

Вышли мы на докризисный уровень котировок?

Это смотря в чем мерить (а в попугаях я длиннее всего). Если рублевый индекс Московской биржи, то безусловно. Со скрипом, но в 2016 году котировки достигли пиковых значений 2008 года. На это ушло 8 лет!!!

Но у нас есть еще другой индекс - RTS. Использующий в базе расчета доллары.

А вот здесь засада. Мы даже еще близко не подошли к котировкам 10-ти летней давности.

Что делать инвесторам в ожидании кризиса?

"Что русскому хорошо, то немцу смерть!"

Перефразируя, получаем.

"Что новичку хорошо, не совсем выгодно состоятельному инвестору."

Начинающие могут вообще не париться, по поводу возможного снижения цен на акции. Для них это скорее возможность. Возможность покупки акций с существенной скидкой. Плюс при последующем восстановлении рынка у них есть фора.

За счет постоянной докупки ценных бумаг, они снижают общую цену входа в рынок (стратегия усреднения).

Рекомендую: Важность регулярный инвестиций

А что делать тем, кто имеет определенные размеры портфеля, вложенного в акции?

По мере роста капитала, начинаешь задумываться не только о росте прибыли, но и сохранении уже имеющегося. Чтобы в один день (месяц, год) не лишиться львиной доли своего богатства.

Приходится искать убежище в защитных активах. Но в тоже время не хочется стоять в стороне, в моменты, когда идет всеобщий рост фондового рынка.

Поэтому о возможных последствиях нужно позаботиться заранее. Создавая портфель с различными активами. Часть которых позволяет получать прибыль на бычьем рынке. Другая дает защиту (и даже рост) в моменты падения рынка акций.

Лучший совет для долгосрочных пассивных инвесторов, который мне встречался, звучал так: «Ваш портфель должен быть составлен таким образом, чтобы он приносил прибыль при любых вариантах развития событий».

Абсолютно бесполезный совет. Видимо от человека ни чего не понимающего в сути инвестирования (либо он был неправильно понят).

Без риска, т е вероятности получения убытка, не возможна доходность выше безрисковой. Т е портфель, который приносит прибыль при любом развитии событий, будет приносить доход на уровне краткосрочных гос облигаций, т е реальный доход с учетом инфляции около 0 (и вероятно будет из них состоять).

Долгосрочный инвестор может получать доход выше самого минимального безрискового только принимая риск (он так и называется — премия за риск).

Т е чем выше вероятность убытков при различных развитиях событий, тем выше доходность и любые менее волатильный защитные активы будет среднюю ожидаемую доходность снижать.

Есть только две вещи, которые снижают риски (убытки при различных вариантах развития событий) без ущербы для ожидаемой доходности — это диверсификация (убирает не вознаграждаемые доходностью риски отдельных акций, но не способна снизить риск падения всего рынка) и увеличение срока инвестирования.

На длительном сроке хорошо диверсифицированный портфель акций, если доверять истории, действительно принесёт прибыль при любом развитии событий, но для этого (как хорошо написано в статье) возможно придётся подождать. Если вы про это, то тогда да, все верно.

Две вещи есть — это при пассивном инвестировании. А так больше

Добрый день! А вот об этом будет поподробнее пост?

«Поэтому о возможных последствиях нужно позаботиться заранее. Создавая портфель с различными активами. Часть которых позволяет получать прибыль на бычьем рынке. Другая дает защиту (и даже рост) в моменты падения рынка акций.»

Я уже запуталась в тоннах информации отовсюду((

И что же делать СС? В облиги частично перекладываться с 55 лет?

В принципе все логично…при условии пассивного инвестора

Говоря о восстановлении американского рынка через 25 лет после Великой Депрессии, хорошо бы напоминать, что доллар в 1934 году был девальвирован на 70%

А после японского кризиса 1989 года акции не восстановились, но в утешение японцам их йена выросла к доллару почти в 2 раза