Добрый день, дорогие друзья! Сегодня речь пойдет о вложении денег в недвижимость, а именно покупки квартиры. Не секрет, что недвижимость с каждым годом дорожает, и причем значительно больше, чем официальный уровень инфляции в стране. На квартиры существует постоянный спрос и сами эти квартиры, являются довольно ликвидным товаром. Еще одним существенным плюсом, является то, что они приносят своему владельцу постоянный пассивный доход.

Хотите приобрести в собственность недвижимость, заплатив за нее 25% от ее реальной стоимости?

Тогда поехали!

В достижения нашей цели нам поможет ипотека. Да-да, обычная ипотека. Кто-то воротит от нее нос, считая, что это кабала на всю жизнь. Может для них это и так. Но, если грамотно все рассчитать, получаем огромные преимущества в финансовом плане.

Наш план таков.

1. Нужно иметь собственные средства на первоначальный взнос. К сожалению без этого никуда. Если у вас их нет, брать кредит тоже не вариант, нужны именно ваши накопления. Если их нет – начинайте копить, и не просто копить дома под подушкой, а вкладывая в различные финансовые инструменты. Как вариант, просто вклад в банке. Сколько нужно денег? Здесь все у каждого индивидуально. Более конкретно расскажу чуть ниже.

2. Итак, допустим, пункт 1 выполнен, переходим к следующему шагу. На этом этапе мы определяемся со стоимостью приобретаемой квартиры, и процентной ставкой по которой мы будем брать кредит в банке.

В каждом городе цены разные, да и процентные ставки иногда изменяются. Поэтому для примера, возьмем стоимость квартиры в 1,5 млн. рублей, процентная ставка 12% годовых.

3. Определяемся, сколько стоит сдача в аренду приобретаемого вами жилья. Допустим 12-13 тысяч рублей в месяц. Соответственно, сдавая квартиру в аренду (внаем), мы будем получать от арендаторов около 10 тысяч рублей в месяц (убираем из общей суммы коммунальные платежи).

Вот мы и подошли к самому главному. Получаемая прибыль от сдачи внаем квартиры, должна приблизительно быть равна вашему ежемесячному платежу по кредиту.

То есть, заплатив всего один раз в начале, через несколько лет вы будете владельцем собственной квартиры. Также за это время, я уверен, сама стоимость вашей квартиры значительно вырастет в цене.

Давайте посчитаем на более конкретном примере (по ценам в моем городе)

Стоимость квартиры – 1,5 млн. рублей

Прибыль от сдачи квартиры в аренду – 10 000 рублей в месяц.

Стоимость кредита -12% годовых.

Это известные параметры. Теперь необходимо рассчитать сумму нашего кредита, с условием, что ежемесячный платеж будет примерно равен доходу от сдачи в аренду.

Соответственно, зная общий объем кредита – мы легко вычисляем размер нашего первоначального взноса.

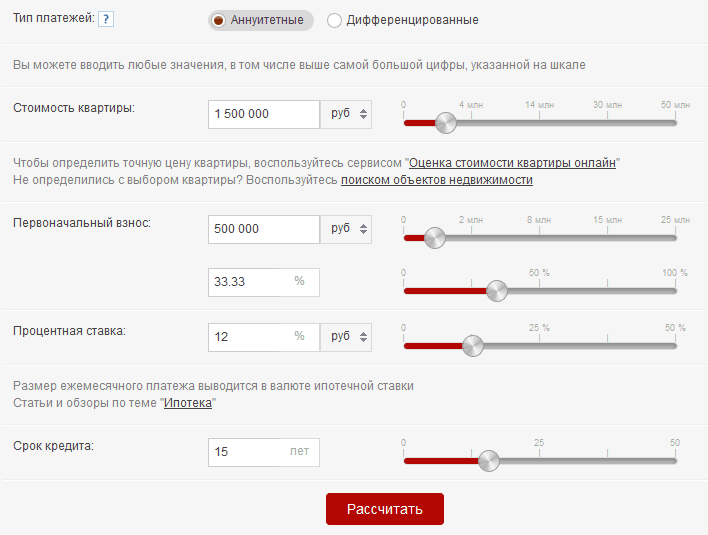

Далее используем ипотечный (кредитный) онлайн калькулятор

Вносим в поля наши данные: стоимость квартиры, размер первоначального взноса, также указываем срок кредита – допустим 15 лет. Нажимаем «Рассчитать»

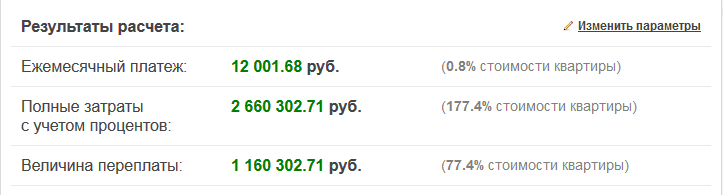

Получаем размер ежемесячного взноса 12 000 рублей.

Полная стоимость квартиры – 2 660 000 рублей ( в эту же сумму входит наш первоначальный взнос 500 000 рублей.

В принципе можно поиграть начальными цифрами, допустим, уменьшить-увеличить размер ежемесячного платежа, срока и стоимости квартиры.

Теперь считаем полученную от нее прибыль.

Сдача в аренду: 10 000 х 12 месяцев х 15 лет = 1 800 000 рублей.

Не забываем получать налоговый вычет на приобретение недвижимости. Он составляет 13% от стоимости квартиры, но не более 2 млн. То есть, получаем еще 260 тысяч рублей.

Итого – получаем 2 060 000 рублей.

Наши общие расходы на приобретение недвижимости составили - 600 тысяч рублей.

Но это грубые расчеты. Можно учесть несколько дополнительных параметров.

1. Стоимость аренды с годами только растет, а стоимость ваших платежей по кредиту будет всегда неизменна.

2. Если полученный налоговый вычет вкладывать в ипотеку (частичный досрочный платеж) – общая сумма переплат по кредиту уменьшится, причем очень существенно.

Исходя из этого, расходы на приобретение недвижимости сократятся еще как минимум тысяч на 200 – 250.

Итого реальные расходы на покупку квартиры составят около 400 тысяч рублей или около 25%.

Сразу скажу, пример условный, все будет зависеть от условий в вашем городе. Но думаю, сам алгоритм как действовать, вы поняли.

Таким способом, я рассчитался уже за 2 квартиры по ипотеке. Сейчас они приносят мне пассивный доход, причем без каких-то усилий с моей стороны.

В следующей статье расскажу некоторые приемы, которые позволят вам еще значительно снизить переплату по кредиту и весьма существенно уменьшить общий срок выплаты кредита.

До новых встреч!

Купив однокомнатную квартиру стоимостью 100 тысяч долларов по ипотеке, необходимо внести первый взнос не менее 10 тысяч и ежемесячно выплачивать примерно тысячу долларов,

Купив однокомнатную квартиру стоимостью 100 тысяч долларов по ипотеке, необходимо внести первый взнос не менее 10 тысяч и ежемесячно выплачивать примерно тысячу долларов,

«Лучше купить в ипотеку, конечно, потому что собственность оказывается твоей и нет никаких неожиданностей от владельца, который может передумать сдавать тебе квартиру.

Лучше купить в ипотеку, конечно, потому что собственность оказывается твоей и нет никаких неожиданностей от владельца, который может передумать сдавать тебе квартиру.

Все это хорошо, но только если у тебя уже есть где жить, пока ты будешь сдавать/гасить платежи банку и «наживать капитал» с этой недвижимости.)))

Так, увы, не у всех!