Средний уровень задолженности по кредитам у россиян, составляет почти 300 тысяч на домохозяйство. Заемщику часто приходится обслуживать сразу несколько кредитов одновременно. Отдавая около 30% от получаемых доходов.

Можно ли что-то с этим сделать? Оптимизировать семейный бюджет. Уменьшить долю расходов или конечную переплату по процентам. Сэкономив при этом не одну тысячу рублей. Да что уж там. Десятки и сотни тысяч.

Реально ли это? Вполне.

Какие варианты нам доступны? Есть несколько способов и стратегий.

Итак, поехали!

Смысл кредита и начисления процентов

Берем в долг (кредит) чужие, а отдаем свои и с процентами.

Чтобы попытаться предпринимать какие-то действия по уменьшению задолженности, важно понимать, как строится вся система кредитов. Для кого-то это будет очевидно. И можете смело пропустить.

На уровень переплаты в виде начисленных процентов влияют три фактора.

Срок кредитования. Больше срок. Больше денег вы отдаете банку в виде процентов за все время пользования заемными деньгами..

Пока вы не рассчитаетесь с кредитом полностью, на задолженность будет происходить ЕЖЕДНЕВНОЕ начисление процентов.

Пример. Кредитная ставка 15% годовых. Сумма кредита 300 000 рублей.

Можно взять на 3 года. И платить по 10 400 в месяц.

Либо на 5 лет. Таким образом снизить ежемесячный платеж до 7 100 рублей.

В обоих случаях вы отдадите банку первоначально взятые в долг 300 тысяч. "Растягивая удовольствие" на 5 лет (вместо 3-х), мы будем платить на 3 тысячи рублей меньше ежемесячно. Привлекательно? Да.

Но не забываем про плату за пользование чужими деньгами.

В первом случае, экономия на процентах составит 53 800 рублей!

Банк поимеет с вас сверх долга 74 400 (за 3 года) или 128 200 рублей (за 5 лет).

Процентная ставка. Очевидно, что чем она ниже, тем меньше будет начисление и конечная переплата. Взять кредит по ставке 15%, намного выгоднее, чем под 20%.

Многие ошибочно полагают, что небольшая разница в процентной ставке, не будет иметь большого влияния на переплату. Например, 14-15 или 16-17%. Один-два процента туда-сюда. Примерно все одинаково.

При малых суммах да. Но увеличим размер кредита. Возьмем большой срок. И такие маленькие проценты украдут из кошелька дополнительные несколько десятков (и даже сотен) тысяч рублей.

Пример. Сравним 2 условия по кредиту.

Нужен 1 миллион в долг на 10 лет.

Можно взять под 12% годовых (немного попотев, собрать все необходимые документы).

В другом банке кредит можно получить практически сразу. Без особой бумажной волокиты. Но под 14%.

При дешевом кредите мы переплатим 720 тысяч рублей сверху.

Второй вариант, со скромным повышением ставки всего на 2%, заберет у нас 870 тысяч в виде процентов.

Разница за 10 лет выльется нам в 150 тысяч рублей дополнительных расходов.

Соотношение долга и процентов

При фиксированных ежемесячных платежах, соотношение будет не в вашу пользу в начале срока. Львиная часть будет уходить на выплату процентов. И совсем небольшая часть на погашения основного долга.

Пример. Вы платите по кредиту 20 тысяч в месяц. Из этой суммы 18 тысяч - это начисленные проценты. Оставшиеся две - уменьшение долга.

Платите. Платите. Через некоторое время (зависит от срока кредита) соотношение изменяется до 17 + 3 / 16 +4 / 15 + 5 и так далее. Только чтобы дойти до комфортного соотношения (хотя бы 50/50), уйдет большая часть срока кредитования.

Самое выгодное для вас начнется только в конце срока. Когда с фиксированной двадцатки обязательного платежа - доля процентов будет минимальная. Пара тысяч и меньше. Именно в этот период и будет происходит максимальное списание основного долга.

Пример. Кредит на 15 лет под 12% годовых. Сумма - 1 000 000 рублей.

В начале срока, при ежемесячном платеже в 12 тысяч, доля начисляемых процентов по кредиту 10 000. И только 2 тысячи идет в погашение основного долга.

В последний год, размер процентов уменьшается до 1000-800-500 рублей. И 19 тысяч и выше уже идет в погашение тела долга.

Сколько нужно времени, чтобы уменьшить долг перед банком на 100 тысяч рублей?

В начале срока вам потребуется на это 42 месяца (+400 тысяч на выплату процентов).

Если в конце срока - то всего один год (и 20 тысяч рублей в виде процентов).

Понимая эти принципы, можно уже предпринимать какие-то действия по уменьшению расходов и потерь по обслуживанию кредита.

С этим разобрались. Но как быть, если уже есть действующий кредит. Возможно даже не один.

Рефинансирование долга

Рефинансирование - это получение нового кредита для закрытия старых долгов. Самое главное - с более выгодными для вас новыми условиями.

Это может быть снижение процентной ставки и (или) изменение срока кредита.

Главная цель рефинансирования - уменьшение размера конечной переплаты по начисляемым процентам.

В первую очередь конечно же нужно добиться изменения процентной ставки. Как было написано выше, даже уменьшение всего на пару процентов позволяет существенно снизить общую переплату. Плюс будет снижение ежемесячного платежа.

Если финансовые возможности позволяют, уменьшаем срок кредитования. Но здесь нужно быть аккуратнее. Сокращение срока, автоматически увеличит размер ежемесячного платежа.

Цена экономии на процентах в виде переплаты при уменьшении срока - рост расходов на текущее обслуживание долга.

Досрочные погашения

Вливания в погашения долга суммы, сверх установленного минимального платежа, помогают рассчитаться с кредитом быстрее. И очень хорошо сэкономить на будущих процентах.

Платили вы по кредиту 20 тысяч в месяц. Изыскиваем возможность платить ежемесячно еще 5 тысяч сверху. Вроде бы немного.

Но за счет регулярности - это даст просто фантастические результаты.

Пример. Ставка 10% годовых. Кредит 2 млн. на 20 лет.

Ежемесячный платеж - 19 тысяч рублей. За все время переплата составит 2,63 млн. рублей.

Изыскиваем возможность дополнительно вносить по 5 тысяч рублей каждый месяц.

Таким нехитрым образом мы снижаем срок кредитования на 8 лет.

За 12 лет мы внесли сверху 720 тысяч. Но ....

- рассчитались с кредитом на 8 лет быстрее (12 лет вместо 20);

- сэкономили на процентах 1 800 000 рублей.

Чистый результат почти 1,1 миллион рублей.

Стратегии с несколькими кредитами

Как быть, если есть не один, а сразу несколько действующих кредитов. Рациональным было бы сделать рефинансирование под более выгодные условия.

Но может получится, что текущая высокая закредитованность заемщика - стоп-сигнал для банка для выдачи нового кредита. Что делать?

Будем работать с тем что есть. Использовать другие стратегии.

Стратегия "Долговая лавина"

Стратегия основана на математических расчетах.

Имея несколько непогашенных кредитов, выбираем один с самой высокой процентной ставкой. И все усилия, в виде дополнительных платежей направляем на него.

Когда с первым, самым дорогим кредитом будет покончено, выбираем следующий и так далее. По принципу уменьшения кредитных ставок.

Самое главное условие!

Нежелательно снижать общую сумму кредитных выплат. Запланировали ежемесячно выделять 25 тысяч (при обязательном платеже в 20) - делайте. Даже когда, за счет сокращения количество кредитов, размер обязательных платежей снизится до 10 000. Все равно кидайте сверху 15 тысяч.

Что нам это дает?

Во-первых, уменьшается количество кредитов. Это приятно психологически. Пять сократить до четырех. Потом до 3-х, 2-х. Одного.

Во-вторых, уменьшение срока на погашение кредитов. Когда вы досрочно рассчитаетесь с первым кредитом, все освобожденные деньги (нет, не тратим) направляем на следующий.

В-третьих, самое интересное. Снижается общая переплата по процентам.

Каждый ваш следующий платеж, будет все сильнее уменьшать тело кредита. А начисление процентов будет все меньше и меньше. Отсюда и название стратегии - Лавина.

Стратегия "Долговой снежный ком"

Вторая стратегия, как и предыдущая, используется, когда есть несколько кредитов.

Выбирается и гасится в первую очередь кредит, с минимальным долгом. Снова с помощью дополнительных взносов. По остальным, вносится только минимальный платеж. После полного погашения первого, выбирается второй по размерам.

После каждого погашения кредита будет снижаться размер обязательных ежемесячных платежей. Эту разницу направляем на следующие кредиты. Ни в коем случае не уменьшая ее.

Главное достоинство стратегии "Долговой ком" - поддержание сильной мотивации.

Когда у человека много действующих кредитов, он постоянно находится под психологическим давлением. Закрытие хотя бы одного маленького кредита - это уже победа. Движение к поставленной цели. Видимый результат и мотивация двигаться дальше.

Недостаток - она менее выгодна по сравнению с первой стратегией (погашение кредитов с самыми высокими ставками). Особенно разница будет заметна, если имеются кредиты с сильно отличающимися ставками.

Вы будете гасить в первую очередь маленький дешевый кредит, при наличии более дорогого.

Но как бы то не было - это все равно лучше, чем ничего не делать.

В заключение

Три кита успешного избавления от кредитов:

- Процентная ставка.

- Срок кредита

- Досрочные погашения.

Нужно стараться уменьшать первые два пункта. И увеличивать последний.

Калькулятор стратегии

По стратегиям есть калькуляторы расчетов выгодности досрочного погашения. Вбивайте в таблицу ваши текущие условия по кредитам. И сколько вы планируете вносить досрочно. Сверх минимального обязательного платежа.

Система сама выдаст вам результат. Сайт англоязычный. Выдает в долларах. Сколько денег вы в итоге сэкономите. И через какой период досрочно рассчитаетесь по долгам.

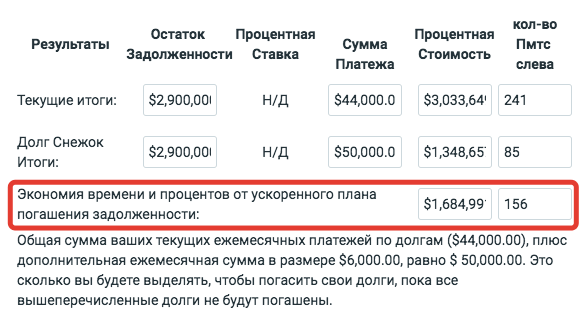

Для примера вбил вот такие данные.

Результат. При ежемесячных обязательных платежах в 44 тысячи, доводим за счет дополнительных 6 000 рублей общую сумму платежа до 50 000 рублей.

И экономим на процентах 1 684 990 рублей. Калькулятор показывает еще сокращение срока на 156 месяцев.

Сам калькулятор расчета ускоренной выплаты кредита можно найти по ссылке здесь.

Средние заработные платы в России за два десятка лет заметно увеличились, номинально в рублях и долларах.

Если кредит рублёвый, то неплохо учесть выплаты «дорогими» деньгами в основном процентов по кредиту сначала. И погашение кредита к концу срока тела кредита «дешёвыми» деньгами. Это актуально для ипотечных кредитов.

Переплата по золотому кредиту взятому в золоте и отдаваемая золотом, была бы «золотая», дорогая, потому что средние заработки в золотом эквиваленте за два десятилетия не увеличились.