Что самое главное, чтобы успешно кататься на кредитной карусели и зарабатывать много денег?

- одобренный кредитный лимит?

- количество кредитных карт?

- ставка по вкладу / счету, по который мы можем разместить бесплатные кредитные деньги?

Это важные вещи, напрямую влияющие на размер нашего дохода. Но есть один фактор, способный свести на нет всё вышеперечисленное. Это задержка с возвратом долга. Один раз забыл внести платеж - банк выставит тебе такие штрафы и проценты, что ты сразу обнуляешь свой заработок на кредитках за последние несколько месяцев, а то и лет.

Дальше расскажу:

- как я однажды забыл закрыть долг по кредитке;

- сколько я потерял и почему мне это не понравилось;

- и что я предпринял, чтобы это больше не повторилось (мне до сих пор помогает).

Итак, поехали!

История из жизни

Несколько лет назад, когда я был молод и глуп, решил побаловаться стузингом. Завел себе карту от Альфы и стал каждый месяц сдергивать с нее кредитные денежки и размещать под проценты в другом банке. Ставки в то время были не очень большими, деньги принимали кажется под 5-5,5% годовых. И не то, чтобы я много зарабатывал на кредитке, мне нравилась сама идея кредитной карусели: делать деньги буквально из ничего. Каждый месяц, переводил деньги с кредитки и обратно, и за эти два простейших действия мне на счет капала какая-то "копеечка". Чему я был безусловно рад.

Счастье продолжалось несколько месяцев. Из-за того что я относился к процессу не совсем серьезно, в один "прекрасный день", я забыл внести очередной платеж. Спохватился на следующий день. Сразу закрыл весь долг по кредитке, но было уже поздно. За просрочку банк выставил мне счет: начислил проценты (что-то около 40-50% годовых) за весь прошедший беспроцентный период, который вдруг перестал для меня быть беспроцентным.

Сумму неустойки не скажу, но точно помню, тогда посчитал, чтобы отбить неожиданно возникшие потери, мне потребуется 15 месяцев стузинга по этой карте. Всего одна ошибка лишила меня годового дохода.

От досады на самого себя и злости на коварный банк, который подло подставил меня, я прекратил заниматься каруселью и ушел рыдать в темный чулан, где никто не увидит моего позора. Когда слезы закончились, обида улеглась, я вернулся к этому занятию вновь спустя пару лет, с пониманием, что самое главное в кредитной карусели - не потеряй. Поэтому в первую очередь я работаю с рисками, пытаюсь их минимизировать, сводя к нулю.

Для этого у меня есть три помощника.

Память

Большинство платежей по кредиткам приходятся на фиксированную дату. Я помню платежный и расчетный период по каждой своей кредитке. Коих у нас в семье почти два десятка. Звучит жутко, но не все так страшно.

Во-первых, карты не появляются все одновременно. И запоминать циферки можно постепенно, по мере добавления новых кредиток. К примеру я со сих пор помню дату и сумму ежемесячных платежей по своим прошлым ипотекам, хотя с тех пор прошло больше 10 лет.

Во-вторых, у некоторых карт разных банков, дата платежа всегда приходится на конец месяца, что еще немного облегчает запоминание.

В-третьих, для упрощения жизни, там где это возможно, поменял дату платежа, на удобную мне. К примеру, даты платежа по четырем кредиткам Тинькофф совпадает (напишите в чат и попросите сменить дату выписки, делается за пару минут). Три карты Райффайзенбанка - у меня тоже синхронизированы на один день. Таким образом я сократил количество дат для запоминания как минимум в два раза.

В итоге по двадцати разным кредитным картам в голове мне нужно держать всего 5-6 дат.

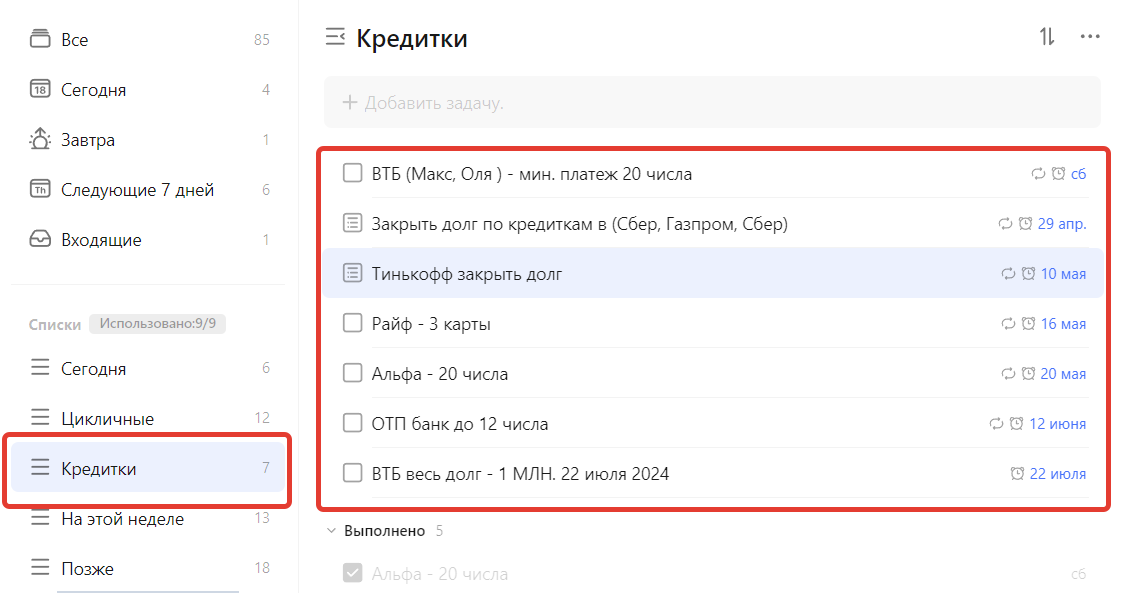

Даже помня все сроки платежей, всегда есть риск однажды забыть, поэтому в довесок, я использую циклические напоминалки.

Циклические напоминалки

Наверное, все банки рассылают уведомления о необходимости внести очередной платеж. Но я, как мальчик перестраховщик из Ералаша, использую резервный способ, ставший для меня основным и который, я контролирую лично! А в нашем деле - это важно! Банк может "забыть" напомнить вам о долге, вы забудете внести платеж - и кто будет виноват?

Для напоминалок я использую планировщик TickTick. Под кредитки завел отдельный список дел - "Кредитки". Один раз прописал даты платежей по всем картам, поставил, чтобы уведомление приходило за два дня до даты платежа (никогда не вношу деньги в последний день, как минимум за 1-2 дня) и установил ежемесячное повторение задачи.

Сработало оповещение на телефоне, в тот же день гашу долг, отмечаю задачу выполненной, через месяц она автоматически повторяется.

Напоминалки в планировщике у меня выглядит вот так:

У напоминалок есть проблема - я не вижу общей картины, поэтому параллельно веду таблицу по кредиткам.

Файлик в таблицах

В таблице фиксирую следующие данные:

- название карты;

- кредитный лимит по каждой карте;

- текущий долг - сколько денег снято с карты;

- дата платежа по карте;

- ставлю пометку когда нужно вернуть весь долг и сколько - это помогает планировать размещение кредитных денег. Если до окончания беспроцентного периода много времени, можно позволить себе открывать короткие 3-х месячные вклады или накопительные счета с начислением процентов на минимальный остаток, так как по ним, как правило, процентная ставка выше. По мере приближения к дате выплаты - аккумулирую кэш на счетах, где его можно быстро снять без потери дохода - в дело идут счета с ежедневным начислением процентов.

- Суммарный долг по всем кредиткам. У меня все деньги, кредитные и собственные, лежат в одной куче. Я просто распихиваю их по выгодным местам хранения. Учет позволяет понимать сколько денег должно быть в каждой кучке (мухи отдельно, котлеты отдельно), чтобы случайно не потратить кредитные деньги.

Использую таблицу по кредиткам, чтобы видеть всю картину целиком.

Выглядит таблица следующим образом. Скрыл некоторые детали по текущим долгам.

Для удобства в таблице разделяю кредитки по владельцам: свои и супруги.

Раньше я полностью контролировал кредитки жены и забирал всю прибыль себе. С тех пор процесс немного изменился: я кручу деньги, записываю дату платежей, только прибыль остается на картах жены. )))

Супруга потихоньку въезжает в тему, увеличивает количество карт и делает почти все операции самостоятельно. С меня только небольшой контроль и советы, где выгоднее размещать кредитные деньги.

Файлик обновляю примерно пару раз в месяц, не чаще. Для напоминалок у меня есть другой инструмент.

Резюмируя

Система учета и напоминаний помогает возвращать долги в срок и стабильно зарабатывать деньги на кредитных картах. Согласно закону сохранения энергии (и денег), если где-то прибыло, значит, где-то убыло. Значит, используя кредитки, я загоняю банки в минуса. )))

А вы попадали на проценты по беспроцентным кредиткам? Как боретесь с забывчивостью?

Ещё можно гасить долг заранее. Немного не заработать лучше, чем потерять.

В погоне за большими деньгами по совету из интернета решил попробовать увеличить кредитный лимит в тиньке. Совет был простой, погаси долг и подай заявку на закрытие кредитки. Пойдет отсчет до полного закрытия, а ты отмени закрытие. Так и сделал. Но мне наоборот уменьшили кредитный лимит)))

Я для напоминания дат платежей использую Яндекс Календарь, там можно напоминания в СМС настроить, бесплатные

век живи, век учись!

Даже не знал, что у Яндекса есть календарь.

Александр, я поискал Яндекс Календарь. Ни Гугл Плей ни Ру Сторе не знают такого.

Поясните, пожалуйста, свой ответ. Я ищу удобный вариант напоминалки, желательно с смс.

Заходите в сам Яндекс, там нажимаете на строку поиска ЛКМ, в выпадающем списке выбираете «Ещё» и там ищете календарь. Есть он там, сам только что настроил его.

Заходите в свою учетную запись и в сервисах жамкаете еще и где погода маркет и тд и тп есть календарь

Скажите, вижу, что у вас есть кредитки Газпромбанка, Сбера и ВТБ. Но ими ведь можно воспользоваться 1 раз! А по Газпромбанку так там вообще грейс только на покупки. Зачем она вообще нужна, если с неё нельзя ничего снять без процентов и комиссии!?

Есть несколько вариантов куда пристроить кредитные лимиты. Но озвучивать их в открытом доступе не буду.

Добрый день. Очень хочется услышать дельный совет от Супер мастера как пристроить кредитные лимиты невозможные для снятия ))))