С кредиток Тинькофф можно ежемесячно снимать по 50 тысяч в месяц без комиссии и в грейс (при наличии подписок - 100-200 тыс.) сроком до 55 дней. К окончанию грейса нужно погасить задолженность, чтобы не набежали штрафные проценты и пользование кредитными деньгами было по настоящему бесплатным.

А что если я скажу, что можно гасить задолженность по кредиткам совсем не используя собственных денег. При таком раскладе, как бы получается, что банк дает нам кредитные деньги в вечное пользование.

Согласитесь, звучит нереально. Но это действительно так. Мы можем снять деньги с кредиток и не возвращать их ... примерно никогда.

Я расскажу вам про 2,5 финхака как это сделать: первый, второй и третий (альтернативный).

Итак, поехали!

"Когда не очень хочется возвращать долг, если немного подумать головой, его (долг) можно не отдавать никогда! И никто не расстроится."

Мое наблюдение из жизни!

Больше знаешь, толще кошелек

Для начала проведу вам небольшой ликбез, как работает беспроцентный период по картам Тинькофф (вдруг кто забыл). На этом базовом знании строится вся схема "обогащения".

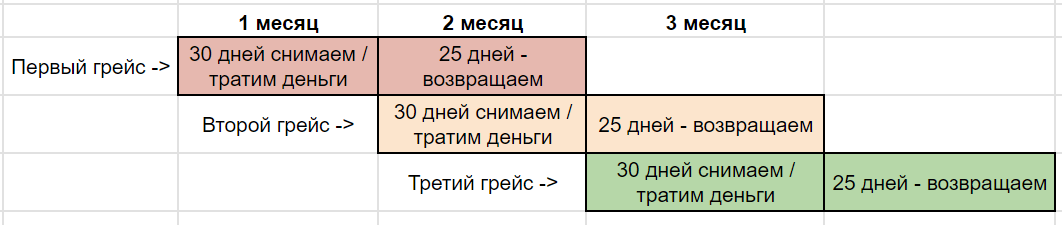

Беспроцентный период (он же грейс) всех кредиток банка - до 55 дней. Из них расчетный период - 30 дней. Платежный - 25 дней.

Это значит, что мы снимаем деньги в первый день расчетного периода (хотя можно и во второй и в третий день, но в первый будет выгоднее). А вернуть долг мы должны в любой день платежного периода, который длится 25 дней.

Снимать деньги с кредитки можно переводом с карты на карту. Я обычно перевожу на дебетовку Тинькофф, а потом с нее отправляю деньги в любой нужный мне банк. Когда я пишу "снимаем деньги с кредитки" - я подразумеваю именно перевод.

Идеальная схема использования кредитки Тинькофф: снимаем деньги с карты первого числа расчетного периода, отдаем в следующем месяце на 25-й день платежного периода.

Грейс по кредиткам честный. А это значит, что каждый следующий расчетный и платежный периоды действуют независимо предыдущих. Условно, все что потратил / снял с кредитки в первом месяце - нужно вернуть во втором, то что потрачено во втором месяце - возвращаем в третьем. И так далее.

Немного коряво изобразил это на схеме. Надеюсь смысл понятен.

А теперь вернемся к нашим баранам, т.е. схемам как не платить долги. Вернее платить, но не за счет своих средств.

Рекомендую:

Личный опыт. Как зарабатывать по 50-140 тысяч рублей ежегодно на Тинькофф. Пошаговый алгоритм.

Схема №1: "снял-вернул" - ловкость рук и никакого мошенничества

Суть схемы:

- Снимаем денежки с кредитки в первый месяц. Отправляем их в банк или в другое выгодное место зарабатывать нам прибыль.

- Во второй месяц, снимаем очередной транш с кредитки. И тут же эти деньги возвращаем обратно на кредитную карту. Для банка это операция выглядит как возврат долга за предыдущий расчетный период.

Мы погасили долг по кредитке кредитными деньгами только что снятыми с кредитки по которой у нас был долг (специально написал позаковырестее).

А если простыми словами, мы только что произвели рефинансирование кредита, только в одном и том же банке. Банк второй раз дал нам денег в долг, чтобы мы закрыли первый долг.

В следующем месяце повторяем схему - снимаем деньги и тут же возвращаем банку. Так мы закроем долг перед банком за второй месяц.

Звучит как бред, но это действительно так работает с картами Тинькофф.

Таким нехитрым способом, мы получили деньги банка в вечное пользование.

Какие минусы? Схема не работает, если у вас небольшой кредитный лимит по карте. К примеру, у вас тариф ПРО. Вы можете ежемесячно снимать по 100 тысяч. Но и кредитный лимит по карте у вас тоже 100 тысяч. Получается, что пока вы не погасите старый долг, снять новые деньги физически невозможно.

Но при таком раскладе мы можем использовать другие схемы.

Финхак: как взять у брокера 50 тысяч рублей бесплатно и навсегда

Схема №2: берем в долг у брокера

Для успешного использования второй схемы нам потребуется брокерский счет в Тинькофф инвестициях и наличие на нем определенной суммы активов. Сколько? Сейчас все подробно расскажу.

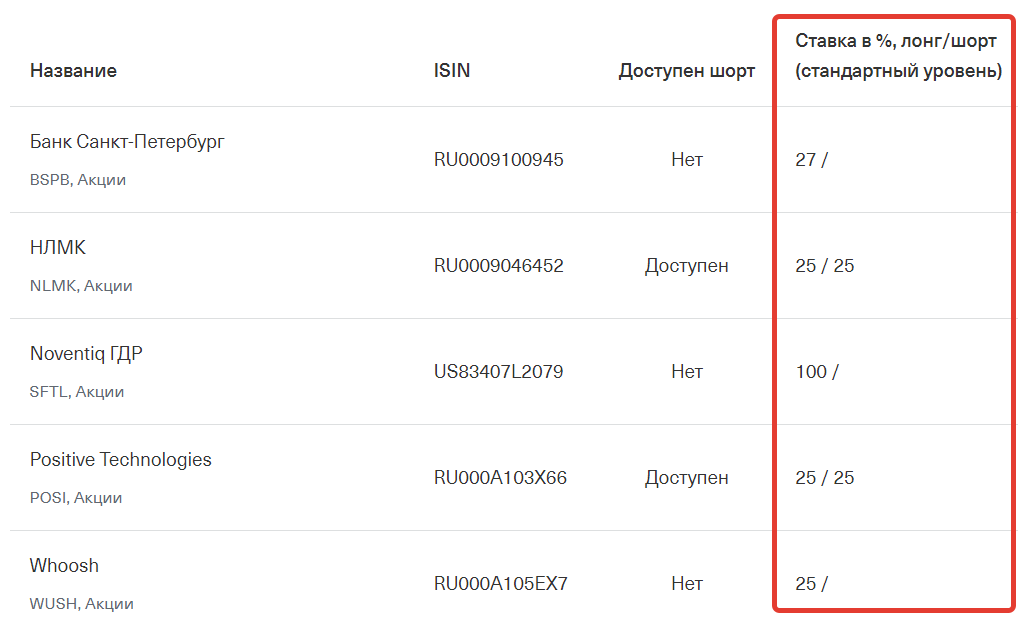

Суть схемы: при подключенном маржинальном кредитовании, Тинькофф разрешает выводить с брокерского счета деньги под залог ценных бумаг. Доступная к выводу сумма зависит от размера вашего брокерского счета и вида ценных бумаг.

У каждой ценной бумаги торгуемой в Тинькофф, есть так называемая ставка риска: чем она выше, тем меньше денег брокер даст вам под залог этих ценных бумаг. К примеру ставка риска 30% означает, что брокер позволит вывести до 70% от рыночной стоимости ценной бумаги. Ставка риска может варьироваться от 20 до 60-80% в зависимости от бумаги.

Если упростить, то в среднем можно вывести с брокерского счета от 40 до 80% от суммы активов инвестора.

Т.е. если на брокерском счете куплены акции, фонды и облигации на 100 тысяч рублей, то брокер даст вывести 40-80 тысяч рублей.

Соответственно, чтобы погасить долг по кредитке в 50 тысяч, на брокерском счете нужно иметь капитал в 70-120 тысяч рублей. При долге в 100 тысяч - в два раза больше.

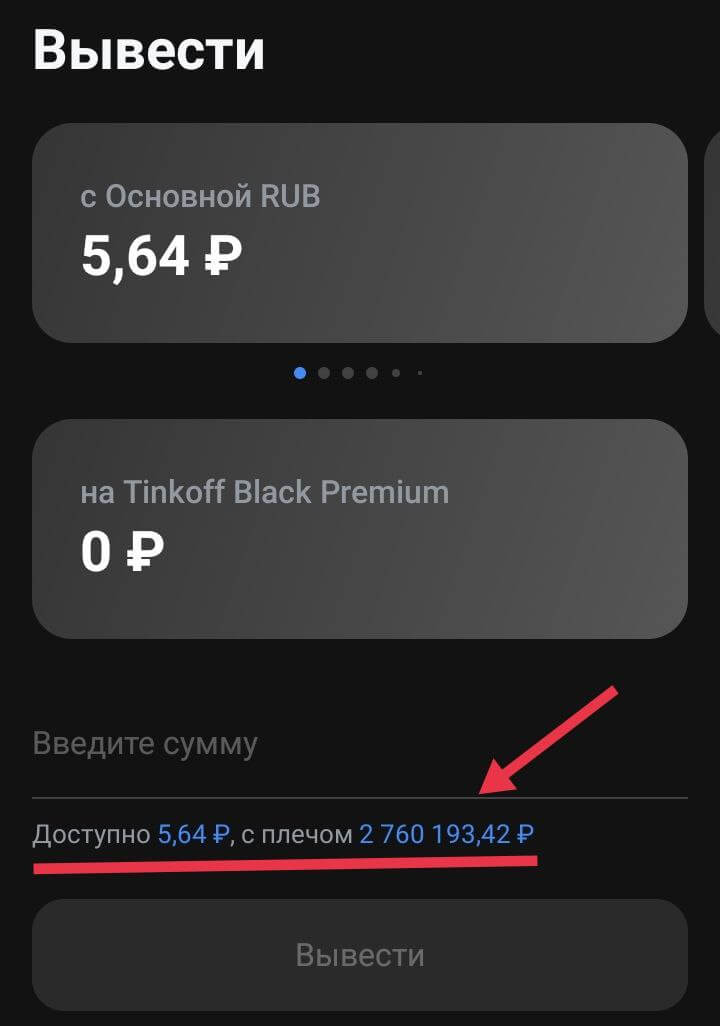

К примеру, при моих разношерстных активах (акции, облигации, замещайки, фонды, золото), брокер разрешает мне вывести сумму равную 70% от капитала. При выводе брокер показывает доступную вам сумму.

Бывалые инвесторы возразят: маржинальный кредит брокер дает не просто так. За его пользование набегают проценты. И не хилые проценты. Десятки годовых.

Согласен.

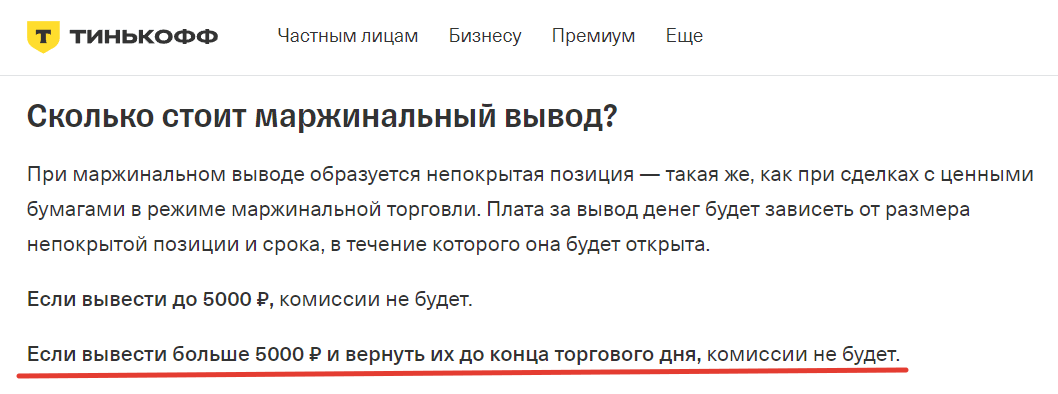

Но если вернуть маржинальные деньги до окончания торгового дня - проценты не начисляются (источник). Именно эту неэффективность мы и будет использовать.

Алгоритм действий:

- Подключаем к брокерскому счету маржинальную торговлю. На главной нажимаем на шестеренку в правом верхнем углу.

- Выводим необходимую сумму на банковский счет. Деньги зачисляются моментально.

- Гасим долг по кредитной карте (или всем картам).

- Снимает деньги с кредитной карты обратно.

- Возвращаем деньги на брокерский счет (до окончания торгового дня).

- Отключаем маржинальную торговлю.

Долг по карте погашен. Деньги возвращены брокеру. Профит. На всю процедуру уходит 2-3 минуты.

Минус схемы: если с начала года у вас были продажи ценных бумаг с прибылью или вы получали купоны с облигаций, при выводе денег со счета, брокер автоматически удержит с вас налоги.

Схема №3 (альтернатива №1): копейка рубль бережет

Небольшое усовершенствование первой схемы.

Если снимать с кредитки нечего (все снято под ноль), проделываем следующий трюк.

Допустим, у нас висит долг по кредитке - 100k.

Берем небольшую сумму денег. Пусть это будет 10 тысяч рублей (можно и 5 тыс. и даже 100 рублей, но это займет чуть дольше времени).

Кидаем деньги на кредитку в счет погашения долга. И тут же снимаем. У нас на руках снова 10 тысяч, но и текущий долг по кредитке снизился на 10 тысяч (вместо ста тысяч, мы должны вернуть 90k).

Повторяем так 10 раз (пополнил, снял). И закрываем весь долг за прошлый период. В следующем месяце повторяем заново!

Минус схемы: чуть больше времени уходит на погашение кредита.Для снятия 100k - потребуется подписка PRO

Как вам финхаки?

Еще есть кубышка, с которой можно так же закрывать долг по кредитке.

Молодец!огромное спасибо!

Вторая схема хороша, но налоги…

Спасибо, это было полезно!

Скажите, схема#1 работает только с кредиткой Тинькофф? Или потенциально с любой, например, Альфа, Райф.

С альфой и райфом можно что то аналогичное сделать с мин. платежами.

Не понял маленько, почему по схеме №1 небольшой кредитный лимит является недостатком. Ведь достаточно снимать не весь кредитный лимит. Если снять половину лимита, то схема №1 должна исправно работать, а если больше половины, то с оставшейся частью можно играться для погашения первого долга, аналогично схемы№3. Если неправильно понял, растолкуйте пожалуйста, какой кредитный лимит нужен, если неохота морочиться с подписками, и снимать можно всего 50 тыр?

Меньше сняли денег с кредитки — меньше заработали. К прмиеру если я могу снять с карты 100k, почему я должен снимать 50? Логично?

В принципе, у любого найдется к окончанию грейса хотя бы пара свободных тысченок, чтобы прокатиться по схеме 3.

Думал, здесь будет хотя бы комбинация двух кредиток Тинькова…

А так, совсем нагло как-то… 🙁

но тем не менее это работает )))

Кстати, почему-то вы не озвучиваете, что у Профита на Финуслугах появились условия начисления бонусов. Боюсь, что по программе будут закручивать гаечки, и поприкрывают нам весь этот жир с фактически безналоговым накопительным счётом.

У меня не рабоатет, то есть работает только на часть денег, в любой ситуации 50 000 не дает снять 7 дней, пока выписка не придет, через 7 дней дает довывести, и так до следующего месяца. Суммарный кредит по карте 150 000 руб, тариф ПРО, не как не сделать, чтобы неделю не морозилилсь эти 50 000 руб.

Добрый день!

Тинькофф, похоже сменил тарифы: снятие наличных с кредитки стало платным в любом случае. Т.е. получается, что сначала нужно вывести деньги на дебетовую, а потом уже снимать.

да, правильнее делать перевод с карты. Добавил «уточнение» в статью

Схема N3 : если уже снято с кредитки 100 тыс в расчётный период, снова снять можно только с процентами. Как Вы вводите и выводите эти маленькие суммы?