Прошло 15 месяцев с тех пор как я решил запустить эксперимент: весь полученный кэшбэк от своих трат на жизнь куда-нибудь вкладывать с целью формирования альтернативной (второй пенсии). Размер первой пенсии, той которая от государства, если я бы вышел на пенсию прямо сейчас выглядит совсем грустно, а потенциал ее увеличения при достижении пенсионного возраста вызывает у меня слезы.😢

👉 Три способа узнать размер своей пенсии

📌 Вся жизнь - игра!

Вкладывать кэшбэк-деньги я стал в дивидендный фонд DIVD. Да, он не платит дивиденды живыми деньгами, а реинвестирует. Но мне, пока идет процесс накопления, так даже удобнее. Не нужно заморачиваться с постоянным реинвестированием. Все делается за меня. Плюс будет небольшая экономия на налогах (российские фонды освобождены от налогов с поступающих дивидендов).

Процесс "заработка" (да, я знаю, что кэшбэк не заработок, а экономия) и откладывания кэшбэка я превратил в своего рода игру. Каждый месяц - это уровень, за который нужно набрать как можно больше очков (кэшбэк). Для этого желательно иметь универсальную армию: карты разных банков, чтобы каждую карту использовать в тех магазинах, где от нее будет максимальная отдача.

Ну и главная цель всей игры - дойти до босса. Заработать на кэшбэках минимальный размер пенсии по РФ. Когда цель будет достигнута - можно будет поставлена цель №2. К примеру, среднюю по РФ или в 1,5-2 раза выше средней и т.д. Но пока рано ставить такие далекие цели. Я сосредоточен на цели №1 - минимальная пенсия.

По моим подсчетам (которые конечно же не сбудутся) я "заработаю" на минималку года через 3-4. Пока российские банки щедры на размер кэшбэков, можно выжимать со своих покупок довольно неплохие суммы ежемесячно.

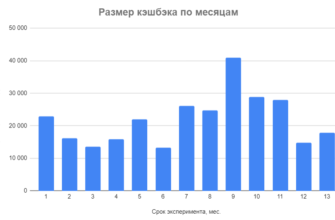

За последний год, мой средний размер кэшбэка к тратам на жизнь стабильно держался выше отметки 10%. Бывали месяца, когда размер кэшбэк переваливал за 20-30%. А еще года три-четыре назад я у меня была условно одна карточка Сбера, которой я расплачиваться везде, получал жалкие 1% кэшбэк и радовался.

Сейчас для меня получить за месяц 1% кэшбэк - это был бы полный провал. В настоящее время, когда мне нужно оплатить какую-то покупку, и не находится карты под нее с хорошим кэшбэк, у меня прямо душа плачет от несправедливости и потери денег. Но это я конечно образно, я не такой псих, чтобы выгадывать каждую копейку прибыли. Просто уже сложился определённые привычки и система, где какой картой выгоднее платить.

📌 Спонсоры моей будущей пенсии

Как обычно, по закону Парето, 80% всего кэшбэка приносят 20% карт. Я тут на досуге посчитал количество карточек в семье - вышло под 50 штук (сам ошалел от такого кол-ва). Но постоянно пользуемся картами 4-5 банков. Остальные идут в дело время от времени.

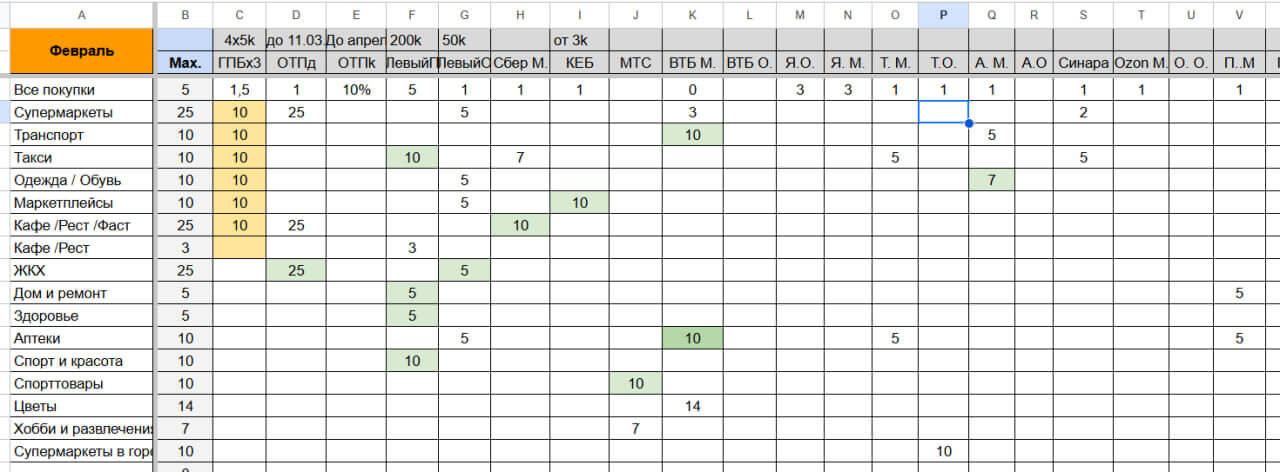

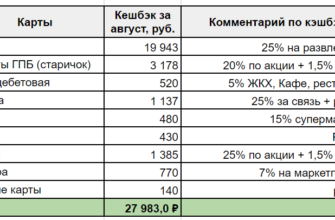

Не буду тут перечислять, чем пользуясь. Думаю лучше один раз увидеть. Раз в месяц составлю себе таблицу с кэшбэками на текущий месяц. Вот моя таблица на февраль.

Обратите внимание на первый столбец MAX - показывает, какой максимальный кэшбэк я могу получить в каждой категории. Как видите, большинство категорий у меня закрыто с +10% кэшбэком.

📌 Статистика эксперимента:

- Срок эксперимента: 15 месяцев.

- Всего получено кэшбэк и инвестировано: +329 тыс. Р.

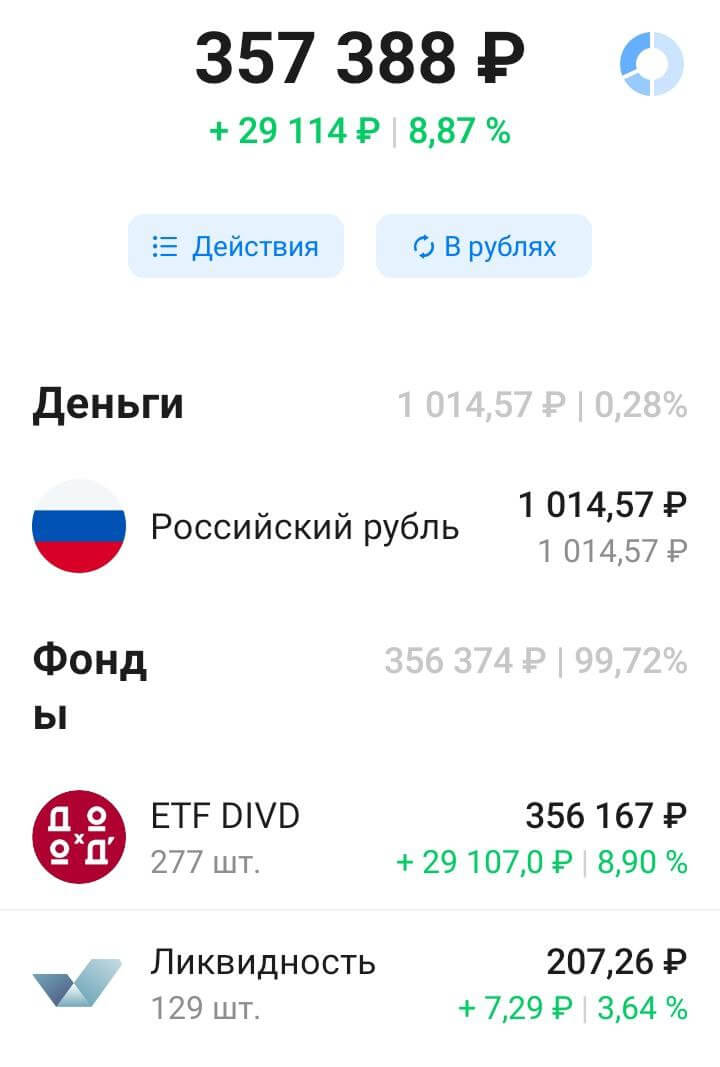

- Капитал на бирже: 357,5 тыс. Р.

- Инвест. доход: -+29 тыс. Р.

- Дивидендный поток (теоретический) = 37,8 тыс. Р в год

- Цель №1 (заработать на мин. пенсию в РФ) выполнена на 20,3%

С 1 января минимальный размер пенсии проиндексирован на 14,7% и составляет 15 520 Р. Из-за этого я немного откатился назад (ранее цель была выполнена на 24%).

‼️ Интересный факт. Дивидендный доход от моего сформированного кэшбэк-портфеля позволил бы пенсионеру, получающему минимальную пенсию, прожить 74 дня в году.

📌 Про верность стратегии

Мой кэшбэк-портфель львиную часть времени находился в убытках. Многие меня за этой хейтили, другие хотели научить "куда нужно вкладывать деньги" . Типа банковский вкладов, дающих гарантированную двузначную доходность без всяких просадок.

Было нелегко, но я, стиснув зубы, упрямо придерживался своей стратегии инвестирования в акции, где с большей долей вероятности, на длительных сроках, можно заработать больше, чем на вкладах.

Глядя на рост фондового рынка последних дней (и месяцев), вижу что моя ставка на акции начинает оправдывать себя.😎 Продолжаю следовать своей стратегии дальше!

На картинке ниже мой текущий экспериментальный кэшбэк-портфель, куда складируются все доходы 👇

Удачных инвестиций и жирных кэшбэков!

Автору — респект за стойкость в следовании стратегии. Я с вами, но КБ мизерный.

По вашим постам позарилась на КБ плюшки от ГПБ, но неудачно.

Что делать с этими несчастными баллами КБ с карты ГПБ? Совсем не умею ей пользоваться! Фигня какая-то вышла: на фастфуд не начислилось даже по 1%, покупки одежды ЛаМода прошли как «магазины» и тоже даже по 1% не начислили. Лучше бы кредиткой оплачивала! Или другими картами. Теперь ещё эти несчастные 360 баллов никак рублями не вывести

дык внимательно надо за КБ на охоту идти… В ГПБ мощные акции с КБ 35% на популярные категории, новичкам дают 5000 баллов, плюс по кредитке их КБ на налоги, жкх, маркетплейсы и тд тоже прилично и рублями насыпают.

Сам 5-ю картами пользуюсь, минус только в размазывании статистики…

нужна такая же статья но про кэшбэк карты!

я понимаю что банки выдают категории индивидуально, но расскажите про ваш личный опыт, как у вас там, а мы уже будем сравнивать каждый со своим опытом…

например, у меня в договоре с ОТП написано что я не получу кэшбэк, если мои траты по кэшбэк категориям превышают в 5 раз по не-кэшбэк категориям… этот геморрой следить и высчитывать я не хочу, поэтому тупо ОТП отправил на свалку… а вы?