Неспешно продолжаю вести эксперимент, инвестируя весь полученный кэшбэк от своих трат в свое светлое безбедное будущее. Планирую за несколько лет только за счет кэшбэк-отчислений сформировать капиталец, который позволил бы мне получать вторую пенсию. Естественно до достижения пенсионного возраста. Ждать, когда мне стукнет 65 лет - не очень привлекательная перспектива.

В качестве первичной цели - была выбрана минимальная пенсия в стране (fire на минималках). Планирую достичь цель за 3-4 года. Если повезет, то раньше. В качестве объекта инвестиций у меня выступает дивидендный фонд DIVD от УК ДОХОД. Правда фонд все дивы реинвестирует. Но зато УК показывает текущую дивидендную доходность.

Зная дивидендную доходность фонда - можно легко определить мои (теоретические) денежные выплаты от дивидендов в зависимости от вложенного в DIVD капитала. И сравнить его с ежемесячными выплатами пенсии в стране.

Итак, начнем.

Считаем бабки

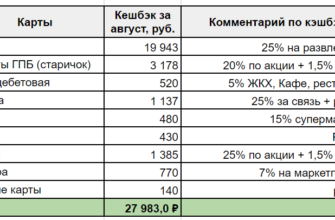

📌 Если кратко, то за месяц вышло следующее:

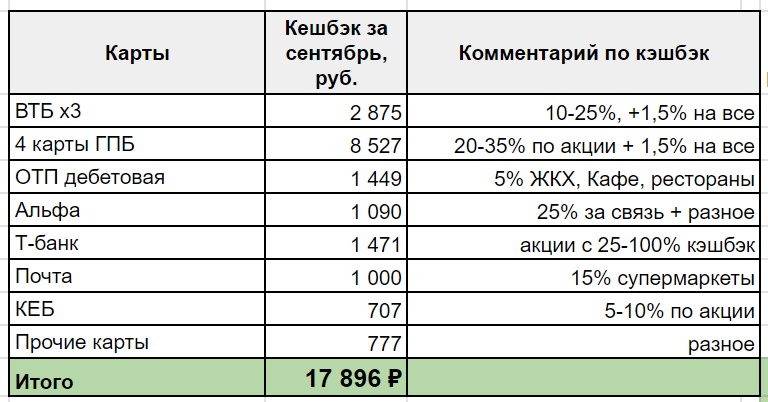

- Кэшбэк = 17' 896 рубля!

- Средний кэшбэк к тратам за месяц составил 11,11%.

- На протяжении всего года удается удерживать средний кэшбэк выше 15%.

- Все деньги отправлены на покупку дивидендного фонда DIVD.

Откуда баблишко?

Мой кэшбэк-поток подчиняется правилу Парето: 80 / 20. Две трети дохода принесли мне всего три банка. К слову, являюсь клиентов двух десятков банков.

- ГПБ - по акции начисляют 20-35% кэшбэк за популярные категории. В семье 4 карты. На них пришлось половина полученного за месяц кэкшбэка.

- ВТБ - неожиданно выпали полезные категории с 25% кэшбэком.

- ОТП - хороша постоянным 5% кэшбэком за ЖХК / кафе, рестораны

- Альфа отвечает за связь - 25% кэшбэк на Билайн

- КЕБ - постоянно выдает акции с 10% кэшбэком на популярные категории (маркетплейсы, супермаркеты, здоровье)

- МТС - позволяет получать моментальный 3% кэшбэк за онлайн-покупки

- Т-банк - периодически появляются акции на доставку из гипермаркетов с 30-40% кэшбэком + дают 100% кэшбэк за товары у партнеров. Наличие нескольких карт в семье позволяет получить кратный профит.

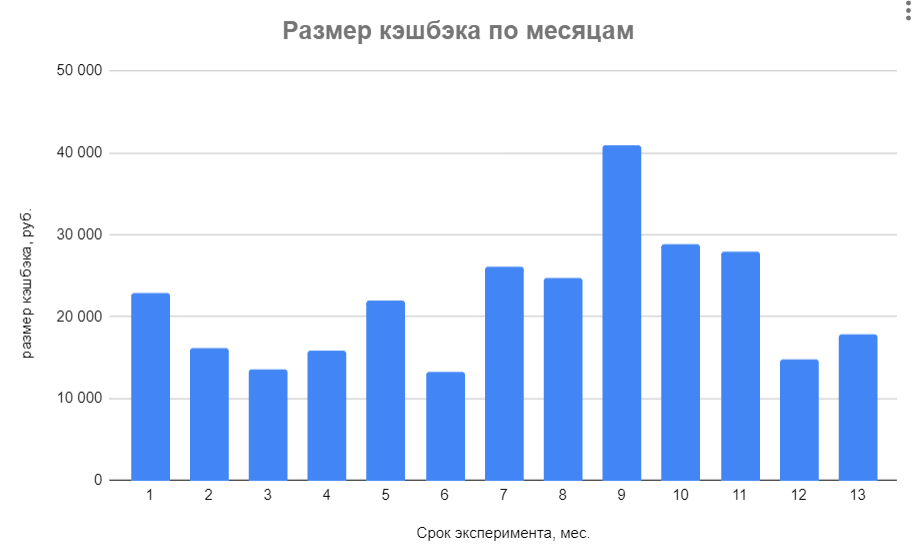

📌 Статистика эксперимента:

- Срок эксперимента: 13 месяцев.

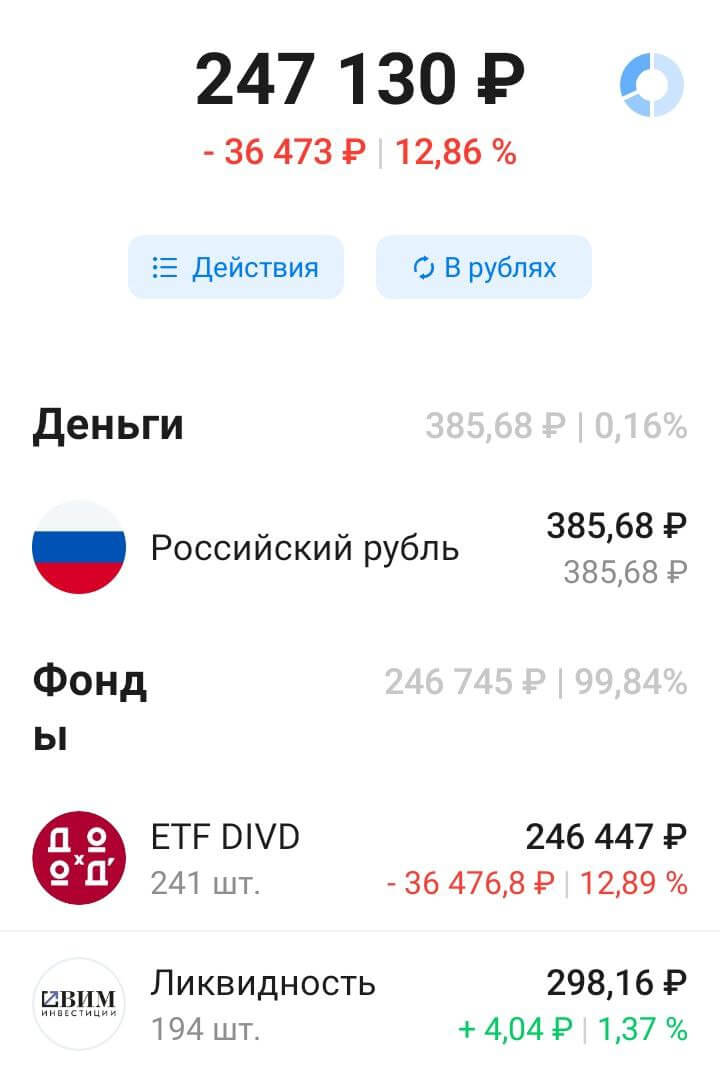

- Всего получено кэшбэк и инвестировано: +285 тыс. Р.

- Капитал на бирже: 247 тыс. руб.

- Инвест. результат отрицательный: -36,4 тыс. Р.

- Дивидендный поток (теоретический) = 34,6 тыс. Р в год.

- Цель №1 (заработать на мин. пенсию в РФ) выполнена на 21,7%.

И снова мой портфель в минусах. Греет мысль - что я покупаю на просадке и когда-то придет мое время. И все акции купленные ранее на низах покажут кратный рост в будущем.

Интересный факт. Дивидендный доход от моего сформированного кэшбэк-портфеля позволил бы пенсионеру, получающему минимальную пенсию, прожить 79 дней в году.

Продолжаю свой путь по формированию пенсии за счет кэшбэков...

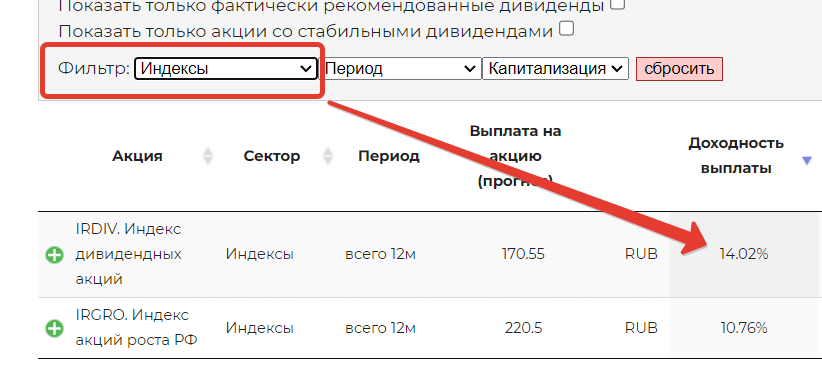

По DIVD: «Скоро мы выкатим данные, а позднее и инструмент, позволяющий делать точный расчет. Но если точность не нужна, то вы можете, например, смотреть текущую дивидендную доходность здесь (индекс IRDIV) и консервативно вычесть из нее какой-то процент (2,3,4) или, возможно даже лучше, использовать 9-10% как более или менее универсальную цифру. Для точного расчета нужны данные о ежедневном начислении дебиторской задолженности по дивидендам.»