Есть байка столетней давности.

Когда у Рокфеллера (по другим данным у Моргана) чистильщик обуви стал расспрашивать в какие акции сейчас выгодно вложить деньги, то миллиардер на следующий день распродал все ценные бумаг и ушел с биржи.

Ему приписываю крылатую фразу:

"Когда вы услышите, что об акциях начинает говорить чистильщик ботинок, знайте — пришло время продавать".

К чему я это? Когда из каждого утюга трубят о том как легко и непринужденно можно обналичивать чуть ли не любые карты через Финуслуги, то это явный признак того, что схеме, которой опытные стузеры тихонько пользовались несколько лет - приходит конец.

Карусель, карусель, кто успел ... тот молодец

Банки один из другим вводят комиссии за подобные операции. И список постоянно расширяется.

На мой субъективный взгляд, причина в отмене грейса за Финуслуги - именно в масштабах "беды". Наверняка изначально банки закладывают сценарий, когда часть клиентов при пользовании бесплатными кредитными деньгами, по неопытности (или по иным причинам) вылетят из грейса и попадут на комиссии. Тем самым оплатят "бесплатный банкет" и за себя и за того парня.

Как банки зарабатывают на бесплатных кредитках

Думаю именно на этом принципе банки раздают кредитки, с которых официально можно снимать / переводить кредитные деньги. Но там лимит снятия ограничен. Не более 20-50 тысяч в месяц с карты.

А вот схема с ФУ позволяла опустошать весь кредитный лимит с карты. У многих это были сотни тысяч рублей. И теперь представьте, что с какого-нибудь Сбера много-много тысяч людей, узнавших " секретный секрет", ежемесячно выкачивают с банка десятки-сотни миллиардов рублей. Да еще с каждым месяцем этот исходящий поток увеличивается, чуть ли не в геометрической прогрессии. Такие масштабы не смогли пройти не замеченными для банка. И возможно поэтому приходится перекрывать отток капитала, вводя заградительные комиссии.

Вангую, что до конца года - большинство банков внесут МСС 9400 в исключения и схема "рыбку съесть..." навсегда умрет. Вдобавок часть неопытных стузеров попадут на комиссии из-за внезапного вылета из грейса. А комиссии там аховые, за раз можно лишится заработанного за последние год-полтора.

Именно поэтому, в своем эксперименте "инвестиции в кредит" я использую только белые и пушистые способы - карты, с которых банки официально снимать / переводить деньгу напрямую. Без всяких серых и рискованных схем.

Карты с которым можно снимать / переводить кредитные деньги без комиссии и в грейс

Мой заработок небольшой. Но стабильный.

Это как с инвестициями. Есть рискованные акции, на которых можно заработать "много деняк", но одновременно присутствует риск потерять значительную часть капитала. В другой стороны - консервативные инструменты в виде коротких облигаций, фондов денежного рынка или вкладов. Потенциальный доход ниже, чем в акциях, но результат предсказуемый.

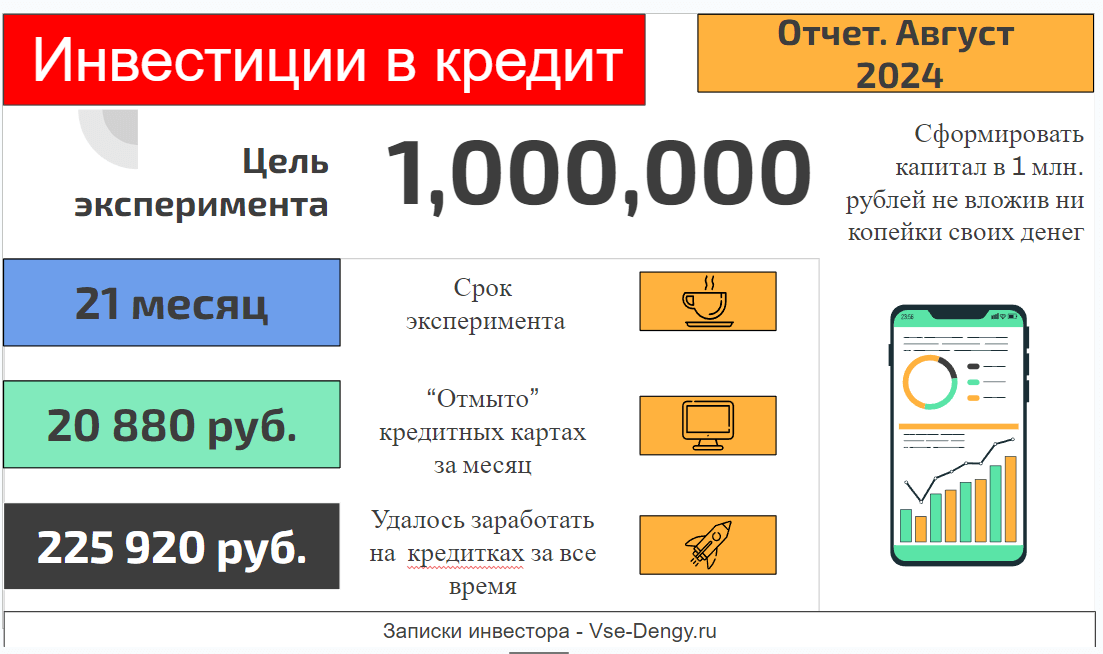

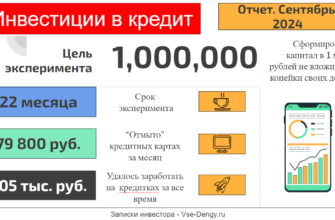

Краткие результаты моего эксперимента:

- Срок эксперимента - 21 месяц.

- Заработано за месяц - 20 880 рублей.

- Всего с начала эксперимента - 225 920 рублей.

Согласно моей стратегии размещения кредитных денег в выгодных местах, половина месяца средства пролежали в ВТБ под 19%, с 13 августа переехали в Финам под акцию с начислением 30% годовых на ежедневный остаток.

Взгляд изнутри на акцию «30% годовых на первые инвестиции в «Финаме» — мой опыт

Когда у тебя налажен весь процесс, то сам стузинг занимает ничтожно мало времени. Перекинуть деньги с карты на карту - одна минута. Повторить несколько раз - время затраты увеличатся кратно количеству твоих карт. Нр это максимум час в месяц. Плюс еще часик за ведение учета по кредиткам. (моя система напоминалок).

"Бесполезные" инвестиции?

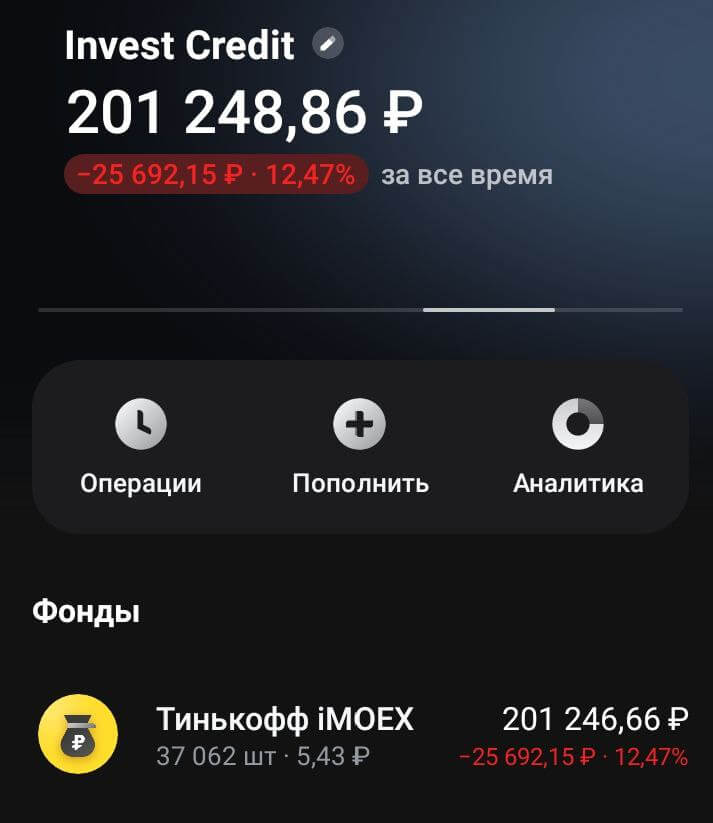

Все отмытые на кредитках бабки уходят на пополнение специально созданного инвестиционного портфеля, состоящего всего из одного актива - фонда на индекс Московкой биржи БПИФ TMOS. Я верю, что на длительной дистанции рынок акций принесет наибольший доход, обогнав все другие инструменты. Так со временем я стану "кредитным миллионером" за счет денег банкиров.

Но пока происходит все наоборот. Из-за текущей коррекции на рынке, сейчас мой портфель стоит меньше, чем я в него вложил. Но текущую просадку на рынке воспринимаю как праздник для долгосрочного инвестора. Цены на уровне двухгодичной давности. И сейчас можно покупать с хорошим дисконтом. Что собственно я и делаю. Не только в кредитном, но и на основном своем портфеле.

Новости из жизни стузера

Новых кредиток не дают от слова совсем. Я ранее избавился от всех ненужных карт. Даже Кубышку закрыл (есть мнение, что она мешает зарабатывать на кредитных картах). Тем самым надеялся, что моя кредитная нагрузка снизится, что повысит шанс на одобрение нужных мне карт. Не вышло. Банки стоически отказывают мне в одобрение.

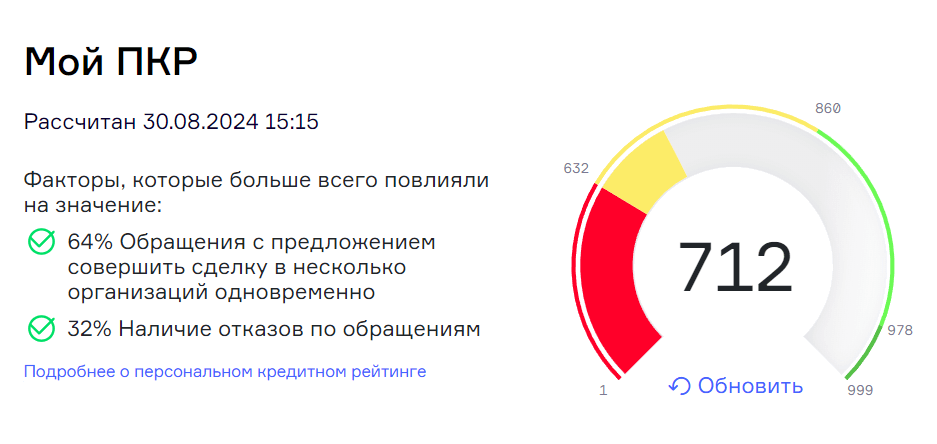

За месяц кредитный рейтинг в НКБИ снизился с 860 до 712 пунктов. Скорее всего из-за постоянных отказов банков на кредитки.

У супруги аналогичная ситуация - карты больше не дают. "Жрите, что есть в наличии!

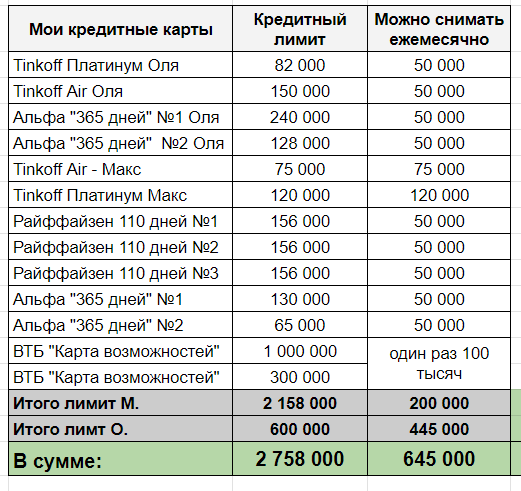

Мои текущие "правильные" карты для белого стузинга (в семье).

Текущие выгодные акции по картам

Традиционно, напоследок составляю подборку акций по кредитным картам, с которых банки разрешают снимать (переводить) кредитные средства без комиссии и в грейс.

На текущий момент можно рассмотреть в свою коллекцию следующие карты (почти все с вечным бесплатным обслуживанием, не вижу смысла брать платную кредитку, но как всегда есть исключения):

Рекомендую начать получение кредиток с Тбанка. Банк одобряет карты практически всем: мужчинам, женщинам, студентам, матерям-одиночкам, пенсионерам, безработным и даже собакам (если бы у них был паспорт).

На втором месте по вероятности одобрения Альфа-Банк. Иногда одобряют маленькие лимиты - тысяч 50. Но после пары месяцев использования лимиты обычно поднимают (иногда очень сильно).

Далее идет ВТБ. Но логика банка не понятна. Иногда действующему давнему клиенту банка приходит отказ. А залетному новичку, с непонятной кредитной историей, сразу могут одобрить несколько сотен тысяч.

Важно! При оформлении карт не забудьте отключить все ненужные вам платные услуги: страховку, СМС. Как вариант, после получения карты уточните у поддержки (чат есть в любом банке) - какие платные услуги у вас подключены. И если они есть - в чате можно от них отказаться.

♻️ Приглашаю заглянуть в мой небольшой 👉 Телеграм-канал, где мы вместе используем различные финхаки и прочие неэффективности для увеличения своего капитала в инвестициях и жизни.

А когда уже возобновятся статьи непосредственно про инвестиции? Например, серия «миллион с нуля»?

Извините, но эти советы на пару копеек выглядят совсем убого. Лучше рассказывайте про нормальные и правильные советы как собрать диверсифицированный портфель, всепогодный, на облиги с плавающим купон и пр.

А можете подсказать по кредитке ВТБ — лимит 150 тыр, снял 100 тыр — кинул на накопительный счет. Остаток 50 тыр трачу на покупки для получения бонуса. Вопрос — когда 50 тыр закончатся (это примерно через месяц), то мне как частично обновить лимит (чтобы 100 тыр не возвращать рано, а 50 тыр снова стали доступны)? Просто пополнить на 50 тыр до 20 числа? И тогда дальше траты пойдут в новом расчетном периоде (110 дней)?

совершенно верно

Автор, никого не слушайте — злопыхателей в комментариях! У вас уникальный контент и свои собственные стратегии, за это мы ваши блоги и читаем. Если кого-то что-то не устраивает — всегда есть кнопка отписаться. И идти читать дальше в пульс и профит любимых балаболов с их автоследованиями.

П.С., миллиона с нуля и мне не хватает, но делаем скидку на текущие времена