Мы все знаем, что инфляция постоянно ворует наши деньги. Покупательная способность сбережений падает. Из года в год. Инфляции присутствует абсолютно во всех странах. И как это парадоксально не звучало, полезна для экономики. Гораздо опаснее, когда в стране наступает дефляция.

Но мы не об этом.

Сколько мы теряем денег, благодаря инфляции. Какой размер инфляции в стране по годам? Как быстро обесцениваются сбережения?

Итак, поехали.

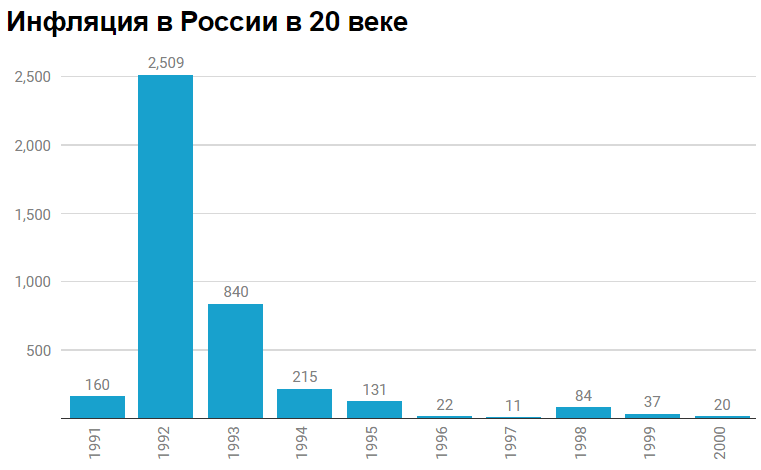

Коэффициенты инфляция в России по годам

В начале 90-х (после распада СССР) уровень инфляции измерялся трехзначными значениями. Обратите внимание на 1992 год. Жуть....

Потом постепенно снижался. Но все равно находился на весьма и весьма высоком уровне.

Копить, откладывать было бессмысленно. Да и большинство населения не имело такой возможности.

Если рассматривать 21 век, то мы наблюдаем снижение уровня инфляции. Но все равно, годовой уровень роста цен еще "на высоте".

Среднегодовые размеры инфляции:

- с 2001 года - 9,75%;

- за последние 15 лет - 8,66%;

- 10 лет - 7,31%;

- 5 лет - 7,28;

- за 3 года - 4,04%.

Получается, в среднем в год мы теряем примерно 7,5% денег (покупательной способности) из-за инфляции.

Обесценивание рубля

У Васи было 10 негниющих яблок в 2000-м году. Через 20 лет осталось только 1 яблоко!

Вопрос! Где остальное?

Аналогичная ситуация происходит и нашими деньгами. Только мы не сильно замечаем этого (или привыкли и не обращаем внимание). Подумаешь, потерял несколько процентов в год. Не критично.

За счет времени и правила сложного процента - эффект потерь накапливается просто колоссальными темпами.

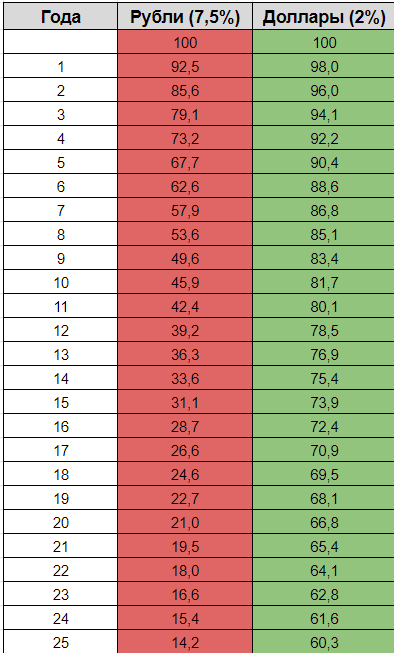

Изменение покупательной способности денег с начала 2000 года.

Было 100 рублей или 100 процентов (кому как нравится). Возможно у кого-то был чемодан денег.

На основании исторической инфляции за этот период, мы можем наблюдать обесценивание рубля. И через 18 лет у нас осталось только 15% от номинальной стоимости (ответ на вопрос, куда делись 9 яблок).

С начала 2000-х тысячных рубль ослабел на 85%. Или обесценился почти в 7 раз!!!

А как же доллары

Да кто же держит деньги в рублях? Надо валюту было покупать. Те же доллары. Они были, есть и будут ... есть.

Но по доллару тоже есть инфляции. Не такая большая, как по России. В пределах 2% в год.

Защищая деньги от обесценивания рубля, мы попадаем в ловушку обесценивания доллара.

Накидал табличку для сравнения. Как меняется покупательная способность доллара и рубля при годовой инфляции в 2 и 7,5%.

На заметку тем, кто купил доллары на "черный день". И держит их дома годами...

За те же 18 лет, доллар подешевел на 30%.

Как правильно складывать инфляцию

Выросли цена в стране на 10%, соответственно наша сотка год назад, сегодня будет эквивалентна 90 рублям.

Хорошая новость (если так можно выразиться), на следующий год, деньги обесценятся на меньшую величину.

То есть, если инфляции за 3 года будет по 10%, это не значит, что средства уменьшаться до 70%.

Через первый год останется 90. Во второй год - 81 (10% от 90). В третий - 73%. Уже сэкономили 3% денег. )))

Чтобы подсчитать размер инфляции за период - нужно не складывать значения по годам, а перемножать.

Алгоритм:

- От 1 отнимаем (размер инфляции/100). По каждому году.

- Полученные значения перемножаем между собой.

- Результат умножаем на 100%. И вот он - реальная покупательная способность обесцененных денег.

Из примера выше. Инфляции за 3 года по 10%.

- 1-(10/100) = 0.9.

- Перемножаем между собой 3 раза. 0,9 х 0,9 х 0,9 = 0,729

- 0,729 х 100% = 72,9%.

Правило 72-х и 112-ти для инфляции

72. Помогает примерно "на коленке" прикинуть, через сколько лет ваши деньги обесценятся вполовину.

Семьдесят два делим на средний годовой уровень инфляции.

При инфляции 7,5% - почти каждые 9 лет мы теряем половину денег.

По методу 112 (делим на инфляцию), можно узнать, когда от ваших денег останется треть. Всего через 15 лет, при нашей средней инфляции.

Можете сравнить по таблице выше)))).

По поводу доллара. Среднегодовая инфляция 2% — это рост потребительских цен в США. Но мы-то живем в России. И если мы планируем потратить наши доллары не в Америке, а здесь, то обесценивание наших вложений в доллары надо считать по-другому. Посчитаем за те же 25 лет, что в Вашей таблице.

Если б Вы захотели купить 1 000 долларов 01.01.1994 г., то Вам понадобилось бы для этого 1 247 000 руб. (угу, деноминация же случилась позже). Это по официальному курсу ЦБ, для простоты расчетов комиссионные за обмен опустим. Обменяв эту 1 000 долларов 01.01.2019 г., Вы получили бы 69 470,6 руб. (тоже по официальному курсу ЦБ без комиссий). То есть, Ваши сбережения в долларах за 25 лет выросли бы в: 69 470,6 / 1 247 = 55,71 раза.

А потребительские цены за это время в России выросли в: 3,15 * 2,31 * 1,22 * 1,11 * 1,84 * 1,37 * 1,2 * 1,186 * 1,151 * 1,12 * 1,117 * 1,109 * 1,09 * 1,119 * 1,133 * 1,088 * 1,088 * 1,061 * 1,066 * 1,065 * 1,114 * 1,129 * 1,054 * 1,025 * 1,043 = 157,65 раза.

55,71 / 157,65 * 100 = 35,34%

То есть, на 1 000 долларов 01.01.2019 г. в России можно было бы купить товаров почти в три раза меньше, чем на 1 000 долларов 01.01.1994 г.

Меня вот одно умиляет, все обесценивается, инфляция, но ни один «эксперт» не упоминает, прибавки к зарплате за это же время, которые пусть и не покрывают порой инфляцию, но все же её существенно меняют