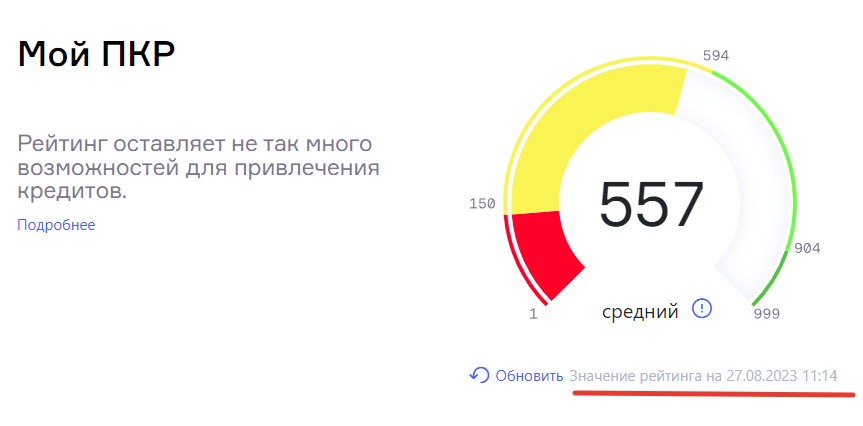

Решил я узнать свой текущий персональный кредитный рейтинг (ПКР). Проверил и мягко говоря ошалел. Всего 557 пунктов.

Меньше чем за год (с момента последней проверки), мой кредитный рейтинг рухнул больше чем на 200 пунктов. А за полтора года - снижение составило более 300!

557 (сейчас) <- 784 (в конце прошлого года) < - 890 (полтора года назад).

Итог: минус 333.

Недополученная прибыль или я в черном списке?

Казалось бы ну и фиг с ним. Упал и упал. Но теперь у меня проблемы с получением кредитов. Вернее кредиток. Банки стали массово отказывать мне в кредитных картах. А некоторые - даже в получении дебетовых! А это сильно замедляет мой прогресс в эксперименте.

Напомню, что в декабре 2022 года я запустил эксперимент "Инвестиции в кредит" с целью заработать миллион без вложения собственных денег. Деньги планировал доставать с кредитных карт позволяющих снимать наличных без комиссии и грейс, размещать их на вкладах / счетах, потом возвращать долг, а полученный доход инвестировать. Риски потерь нулевые.

Сначала дела шли хорошо. Пошла первая прибыль. Банки охотно давали мне подобные карты (да еще и с бонусом). Таким образом я расширил свою линейку почти до десятка кредиток. Но потом наступила тишина.

Банки по каким-то неведомым для меня причинам стали отказывать в выдаче новых кредитных карт. На все мои неоднократные повторные заявки (через месяц, два, три) - я неизменно получал отказ. И как оказалось, одной из причин отказа был низкий кредитный рейтинг.

Нет притока новых кредиток, нет повышению дохода от эксперимента, нет роста прибыли в будущем. С низким кредитным рейтингом я теряю деньги!

О чем говорит ПКР

Мой ПКР всего 557 балла. По шкале надежности (от 0 до 999), я нахожусь на уровне "нищеброд" или ниже среднего. Хотя и пишут, что мой уровень средний. Наверное, чтобы не обижать обладателя такого (днищенского) рейтинга.

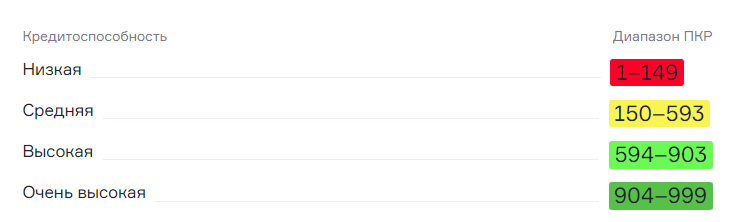

На картинке ниже шкала рейтинга кредитоспособности заемщика от одного из бюро кредитных историй (БКИ).

Как можно трактовать эти данные?

Кредитоспособность:

- Низкая ( 1 - 149) - хрен ты чего получишь от банка, можешь даже не пытаться оставлять заявку на кредит.

- Средняя (150 - 593) - все равно хрен получишь, но шансы чуть повыше.

- Высокая (594 - 903) - средние шансы на одобрение заявки.

- Очень высокая (904-999) - банки с удовольствием (загонят тебя в кредитную кабалу) одобрят заявку на кредит или карту.

В принципе цвета шкалы говорят сам за себя. Светофор: красный - стоп (не выдавать), желтый - еще стоп, зеленый - поехали (или можно одобрить кредит(ку)).

С текущими данными путь к новым кредиткам мне заказан. И сразу возникает резонный вопрос: а как мне повысить кредитный рейтинг?

Я решил использовать правило инверсии от Чарли Мангера или по-простому "выверни задачу наизнанку" и задал вопрос: Почему мой кредитный рейтинг снижается?

Получив ответы, я смогу (или хотя бы попытаюсь) исключить факторы, негативно влияющие на мой кредитный рейтинг.

Основные факторы снижения кредитного рейтинга

Низкий уровень дохода. Мой доход за последнее время немного сократился, но не сильно, чтобы рейтинг так резко снижался.

Просрочки платежа по кредитам. Точно не было за последние несколько лет. Всегда плачу долги в срок.

Высокая долговая нагрузка. В точку! Кредитный лимит по всем имеющимся картам перевалил за 1,8 миллиона рублей. Точно не знаю насколько критичная эта сумма для банка (или для тех кто присваивает кредитный рейтинг). Но чувствую, что кредитная долговая нагрузка в несколько раз превышающая мой месячный доход - это уже красный цвет для банка (или бюро).

Обращение за кредитками в несколько разных банков одновременно. Опять про меня. Бывало, что я подавал в один день сразу по 2-3 заявки на получение кредиток. И периодически повторял так несколько раз ).

Возможно что-то еще. (напишите в комментариях, плиз).

Мой план по повышению кредитного рейтинга

Цель: повысить собственный кредитный рейтинг. Как это сделать?

Мой план прост и состоит из трех пунктов:

- Временно затаиться и не подавать заявки на новые кредитные карты (тем более одновременно). Режим тишины будет до тех пор, пока мой ПКР не восстановится хотя бы до уровня 800. А там осторожно буду пытаться получать новые карты (обязательно отслеживать будет ли меняться кредитный рейтинг после подачи заявки).

- Провести ревизию по действующим кредитным картам. Ненужные закрыть или снизить по ним кредитный лимит. (хотя есть ли в этом смысл? Если я уменьшу свой лимит с 1,8 до 1,6 или даже 1,5 миллиона - мне кажется порядок цифр не сильно изменится - все равно будет сумма в районе 1,5 миллиона).

- Продолжать пользоваться другими кредитками: снимать наличные, тратить деньги с кредиток и самое главное, погашать задолженность в срок. Простыми словами, накапливать кредитную историю добросовестного заемщика.

- Что-то еще? (жду советов от бывалых)

Как узнать свой кредитный рейтинг?

Если кто-то не в курсе, как это сделать.

- На Госуслугах получаем информацию в каких кредитных бюро хранится ваша кредитная история.

В поиске вводим "Кредитная история", выбираем "Физ лицо" - > "Узнать свое БКИ". Ответ дается в течение нескольких минут. - Регистрируемся в одном из таких бюро (или в каждом). Узнаем кредитный рейтинг. Там же можно получить кредитную историю (запрос 2 раза в год бесплатно, дальше за деньги).

Я смотрел свой рейтинг на сайте НБКИ.

А какой у вас кредитный рейтинг?

Одна из неуказанных причин снижения ПКР — наличие отказов банка в выдаче кредита/кредитки. Частые отказы — большой минус (затаиться — хорошая идея). Ещё каждый банк считает долговую нагрузку по-своему.

Большое количество кредитных линий тоже минус. У меня очень похожие цифры, и указано, что наличие отказов — 27%-ая причина снижения

У меня все тоже самое, кредиток на 1 млн рублей получал легко, сейчас кредитный лимит упал до 550 и пошли одни отказы. Читал что необходимо полностью отказаться от заявок по картам на 3 месяца, хочу погасить некоторые лишние кредитки которые брал ради бонусов а не обналички. После истечения 3 мес срока и надеюсь высокого кредитного рейтинга, попытаюсь подать сразу в 1 день 3-5 заявок на новые карты.

при формировании рейтинга есть такие данные:

Факторы, которые больше всего повлияли на значение:

73%

Иной фактор

11%

Количество действующих и прекращенных обязательств перед финансовыми организациями

год назад были другие. наличие кредиток и ещё какой-то

а у вас что пишут сейчас? может всё-таки из-за большого количество кредиток = большая кредитная нагрузка?

Факторы, которые больше всего повлияли на значение:

28% — Обращения с предложением совершить сделку в несколько организаций одновременно

25% — Иной фактор

Тут дело такое, что в вашем случае в основном портят рейтинг частые заявки, независимо от отказа / одобрения. Каждая снижает на 10-20 пунктов железно, а отрастить рейтинг можно только исправным внесением долгов, ну и закрытием ненужных продуктов. Как быстро он вырастет — большой вопрос

Я думаю, что банки руководствуются не только кредитным рейтингом. Например, я долго пытался открыть вторую кредитку от Тинькоффа. Все время получал отказы. Поразмыслив, я пришел к выводу, что мне нужно убедить банк, что вторая кредитка нужна для каких то иных целый, а не только как гонять баланс туда-сюда, получая процент на остаток. Стал активно пользоваться сервисом Тинькофф Путешествия. Покупал авиабилеты, бронировал отели. И вау, вторая кредитка одобрена. Получена AIRLINES. Тут же совершил пару покупок, чтобы получить бонусы и баланс слил на накопительный счет.

КР 538

Факторы, которые больше всего повлияли на значение:

29%Обращения с предложением совершить сделку в несколько организаций одновременно

28%Наличие отказов

ИМХО, падение кредитного рейтинга в том, что банк деньги выдает, а никакой прибыли с этого не имеет, поэтому такой клиент в рейтинге и понижается.

Предположу, что главное это — исчерпан «лимит доверия банков» ввиду очень большой общей суммы кредитных лимитов (учитываются даже не используемые, но действующие кредитки). Мой опыт: просить банки уменьшить кредитный лимит по карте (если например он слишком большой и частично только используется), закрыть не самые интересные кредитки. Что еще делать? Не обращать внимание на кредитный рейтинг (если нет в ближайшее время цели брать ипотеку и кредиты большие) и работать с имеющимся набором кредиток. Хорошая возможность (не хуже опции снятии налички) это внесение средств по куэр коду через спб для пополнения вклада на финуслугах. Мой личный опыт: с Тиньков платинум и альфа 365 дней вывел все кредитные лимиты под ноль таким способом. Названные банки не взяли комиссию за это, и это беспроцентный период. Кешбек не дают. Мсс код 9400. Вкладов открыл несколько, на разные сроки, из расчета чтобы вовремя закрывать долги по кредиткам и не платить проценты. На 30.08.23 г. считаю в финуслугах лучшее это МКБ банк с онлайн открытием (именно на финуслугах открытие вклада и не требуется быть клиентом меб до открытия вкладов). Условия хорошие: под 11.5 % годовых и на 1 месяц можно вклад, и на 3 месяца. Не припомню была ли эта возможность указана в Ваших статьях, но написал на всякий случай.

Может кто нибудь прокомментировать касаемо МСС кода?)

Посмотрел у себя в истории альфы, открывал 1 сентября, распозналась как финансовые операции, мсс код ни какой не присвоен, визуально все выглядит так же как обычная операция перевода денег с карты на карту (делал спустя пару минут…)

Где то читал, что банки не любят досрочное погашение кредитов.

Обязательно проверьте в кредитной истории наличие запросов от банков на получение кредита без вашей заявки. Они часто так делают, но главное, что написано в причине запроса. Если это «Проверка данных» или что-то подобное, то нормально. А они часто пишут, что вы подали заявку (а на самом деле нет) . Я так затаился с мая месяца. Проверил в сентябре, а там ежемесячные запросы от Газпромбанка и Промсвязьбанка. Теперь поеду в офисы писать заявление на запрет запроса кредитной истории от них. Если после этого будут продолжать, тогда жалоба в ЦБ и штраф для них. Штрафы, понятно, копеечные, но может конкретно от меня они отстанут

Да, мой рейтинг в НБКИ 694 балла.

У меня был в том году 900, после отказов в кредите упал до 735 сейчас.