У меня в семье есть кредитка Тинькофф с лимитом в 120 тысяч на обычном тарифе. Подписчики неоднократно спрашивали, почему я не подключу подписку Pro. Так ведь будет выгоднее.

С кредитных карт Тинькофф можно ежемесячно выводить по 50k в месяц в грейс. С подпиской PRO - до 100k. На первый взгляд при подключенной подписке, мы можем выводить с кредиток в два раза больше денег, значит наш доход увеличивается в два раза!

На самом деле не факт. В некоторых случаях подключая подписку PRO, вы будете зарабатывать столько же или даже меньше.

Я решил подсчитать, при каких условиях выгодно подключать подписку PRO.

Итак, поехали!

Как работает грейс у карт Тинькофф?

Для начала немного теории (для тех кто не знал или забыл).

Как пользоваться картой?

Кредитные карты Тинькофф (любые) имеют честный грейс (что это такое?) или по другому, льготный период - до 55 дней.

- 30 (или 31) день длится расчетный период (мы снимаем или тратим деньги с карты).

- 25 дней платежный (к его окончанию мы должны вернуть все, что использовали в расчетный период).

Пример.

1 января снимаем с карты 50 тысяч рублей (с 1 по 31 число - пусть будет расчетный период). Через месяц наступает платежный период - 1 февраля банк пришлет нам выписку, что нам нужно вернуть долг - 50 тысяч до 25 февраля.

Если мы успеваем вернуть долг до указанной даты - проценты по кредиту мы не платим. Все это время мы держим деньги где-нибудь на накопительных счетах и зарабатываем свою копеечку.

И здесь очень важный момент! Так как у карты грейс честный, нам необязательно каждый раз в конце платежного периода выводить ее в ноль.

В нашем примере, в феврале мы возвращаем только то, что потратили в январе.

В начале февраля начнется новый грейс период, который не зависит от предыдущего (январского). И мы можем снять еще 50K.

Таким образом, мы можем снимать каждый месяц (в расчетный период) по 50 тысяч рублей. И если кредитный лимит по карте позволяет, почти всегда на руках у нас будет по 100K денег банка.

Вот как это будет выглядеть:

- 1 января - снял 50K.

- 1 февраля - снял еще 50K. На руках 100K.

- 25 февраля отдал 50K (долг за январь). На руках осталось 50K.

- 1 марта - снял 50K. На руках снова 100K.

- 25 марта - отдал 50K (долг за февраль). На руках осталось 50K.

- 1 апреля - снял 50K. На руках снова 100K.

- и так далее ...

Выводы:

Даже несмотря на то, что с карты Тинькофф можно обналичивать ежемесячно по 50 тысяч рублей, у нас на руках в течение всего года почти всегда (за исключением 5 дней в месяце) будет снято 100 тысяч.

С теорией разобрались, поехали дальше!

Считаем выгоду от PRO

Стоимость подписки PRO - 199 руб. в месяц или 2388 рублей в год (что дает подписка?)

Мы выяснили, что без подписки мы можем почти всегда иметь на руках кредитные деньги в размере 100 тысяч рублей. Если у вас кредитный лимит по карте меньше 100K, то что с платной подпиской, что без нее - потенциальный профит будет примерно одинаковый. Снять с карты больше 100 тысяч все равно вы не сможете.

Если кредитный лимит по карте больше 100K, то при каких условиях выгодно подключить подписку Про?

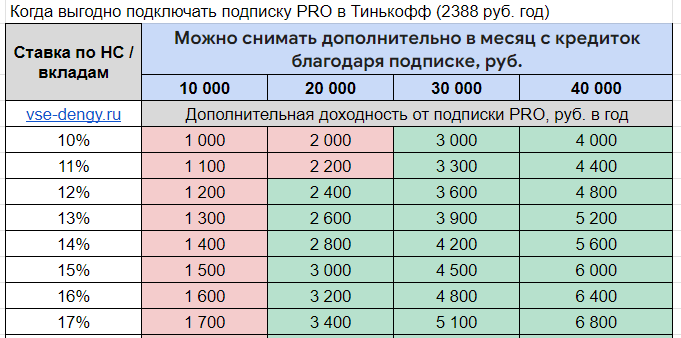

Я сделал матрицу, в которой посчитал дополнительный профит, за возможность снимать с кредитки дополнительные 10 / 20 / 30 / 40 тыс. рублей ежемесячно благодаря подписке PRO при разных процентных ставках от размещения кредитных денег на вкладах или накопительных счетах (НС).

Для наглядности в таблице выделил цветом:

- Зеленые ячейки - подписка выгодна.

- Красные - подписка невыгодна.

Главный вывод. Подписку выгодно подключать, при условии, что она позволит снимать вам дополнительные 20 тысяч рублей в месяц (с одной или суммарно с двух карт) и размещать эти деньги минимум под 12% годовых! Это своего рода точка окупаемости. В этом случае весь полученный "сверхдоход" от подписки (2400 руб. в год) - уходит на оплату подписки (2388 руб. в год). Все что ниже - ведет к убыткам. Выше - ваш чистый профит!

Т.е. если лимит по кредитке 120 тысяч и выше, или у вас две карты с лимитом в 110k - вреда от подписки не будет. При условии размещения кредитных денег от 12% годовых.

Справедливости ради отмечу, что при снижении процентных ставок, точка безубыточности подписки увеличивается до 30 или 40 тыс. рублей. Т.е. подключать подписку можно, если лимит по кредитке от 130 или 140 тысяч рублей (в зависимости от процентной ставки).

Резюмируя

Кратко когда подключать подписку PRO:

- Если кредитный лимит по карте меньше 100 тысяч, подключать подписку нецелесообразно!

- При высоких процентных ставках на вкладах или НС (от 12%) подписку есть смысл подключать при лимите карты от 120K (или двух карт по 110k)

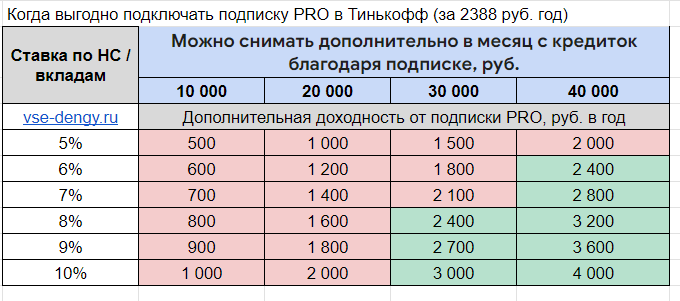

- При низких процентных ставках (от 8%) - желательный лимит от 130K.

В моем случае, подключая подписку на карту с лимитом в 120K, размещая кредитные деньги под 13-14% годовых, я получу дополнительный профит в 15-30 рублей в месяц. Стоит ли оно того? Наверное, нет!

Используете подписку PRO?

Можно написать в чат и вам подключат Тинькофф Про за 1990 год.

По крайне мере мне так сделали 20 ноября этого года

Вариант на год менее гибкий. Месячную подписку можно просто отключить, если процнтные ставки уменьшатся.

А можно расчет какая доходность с учетом что один подключил сразу про, а другой нет. тот кто сразу подключил у него уже в первый месяц на 50 тыс больше на накопительном счете пролежит

Это преимущество будет всего один месяц. Доп. выгода будет около 40 рублей. Дальше они примерно сравняются.

У меня получилось если лимит по карте 100 тыс, то тот у кого подключена про с первого месяца, тот в первом месяце получает на 50 тыс больше на накопительный счет, и еще 11 месяцев по 5 дней, и того 85 дней когда у него будет лишние 50 тыс на накопительном счете при ставке 15 процентов это 1750 рублей. А если лимит больше 100 тыс то выгода будет еще больше

Стоимость подписки PRO — 199 руб. в месяц или 2388 рублей в год,

лишние 50 тыс на накопительном счете при ставке 15 процентов это 1750 рублей.

и где тут выгода ? 1750 — 2388 = — 638 р. теряем.

цена подписки на год 1990 руб. Получается что при кредитной лимите 110 тыс уже будут лишние 60 тыс на 85 дней, а это 2095 рублей дохода. В общем при лимите от 110 тыс уже подписка окупается, а дальше только прибыль

Ну ты математик)))