Я не большой поклонник постоянного учета личных финансов. Постоянно записывать все расходы. Каждую потраченную копеечку. Разносить их по категориям. Ради чего? Чтобы потом потом понять куда ушли деньги? В этом конечно есть польза. Но все это - в прошедшем времени.

Деньги уже потрачены и назад их не вернешь. Пытаться сократить будущие расходы в ненужных категориях. Опять все это нужно учитывать, записывать. И всегда есть вероятность выйти за рамки. Или забыть зафиксировать некоторые виды трат. И через месяц, сводя дебет с кредитом, найти неопознанные траты и занести их в графу "прочие расходы". Плюс потеря времени на записывание каждой операции.

По мне, чем проще система, тем эффективнее. И на мой взгляд, гораздо лучше использовать систему планирования семейного бюджета.

Правило 50/30/20 - одна из них. Буквально за несколько минут можно распланировать будущие расходы. И все ... Больше никаких заморочек.

Кому интересно, другие популярные методы планирования:

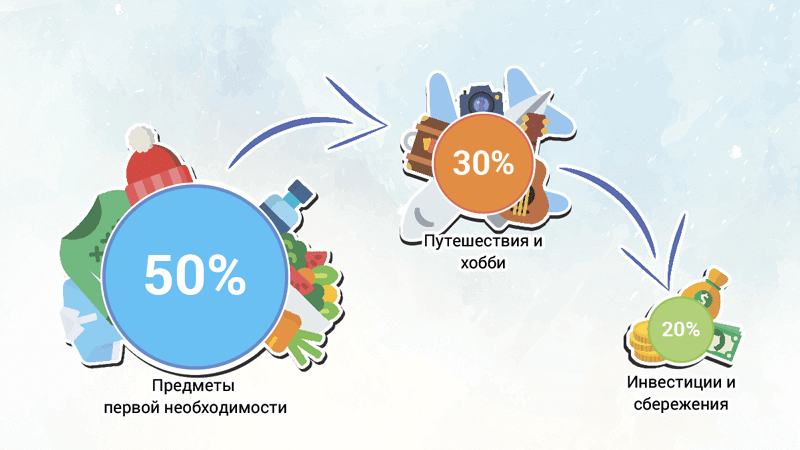

Как работает метод 50/30/20

Распределяем весь поступающий семейный доход на 3 кучки или категории. В пропорции 50/30/20.

1 категория - 50% дохода. Базовые потребности.

В нее входят:

- продукты питания;

- оплата коммунальных услуг, интернета и мобильной связи;

- бытовые расходы;

- одежда и обувь первой необходимости;

- транспортные расходы.

2 категория - 30% - расходы, приносящие радость и приятные эмоции. )))

- развлечения (кино, театр, концерты);

- шоппинг, то есть покупка вещей не первой необходимости.

- кафе и рестораны;

- продукты питания не первой необходимости (вкусняшки);

- хобби и увлечения.

3 категория - 20%. Деньги на черный день и будущие покупки.

- формирование подушки безопасности;

- накопление на пенсию, отпуск, крупные покупки;

- резервный капитал для непредвиденных расходов (срочный ремонт, подарки).

Разделить деньги в нужных пропорциях сможет даже школьник. За пару минут.

Больше ничего делать не надо. Только следить, чтобы деньги из каждой категории использовались строго по назначению.

Советы по внедрению правила планирования

Заданные пропорции 50/30/20 - это не догма. В зависимости от ваших доходов и текущей финансовой ситуации, можно изменять доли.

У людей с небольшими доходами, большая часть денег будет уходить только на одни базовые потребности. Другие, могут без особого ущерба тратить на развлечения и половину дохода.

Можно поиграть цифрами и найти оптимальное для себя соотношение. Но самое главное условие - оставить все три категории.

Если вы ни разу не вели семейный бюджет, попробовав первый месяц жить по правилу 50/30/20 - будете сильно удивлены. На 90% у вас ничего не получится.

Может оказаться, что спланированных денег на 1 или 2 категорию не хватает.

Ничего страшного. Впоследствии можно учесть все ошибки. И подогнать пропорции под себя. Либо более ответственно относится к будущим расходам.

Категорически нельзя перебрасывать деньги из одной категорию в другую.

Неиспользованные деньги можно перенести на следующий месяц (в аналогичную категорию), либо пополнить третью категорию (формирование капитала).

Как и где хранить разделенные деньги?

Иметь 3 кошелька? Или разложить по разным карманам?

Самый простой способ - банковские карты. Раскидайте деньги по ним. И расплачивайтесь в каждой категории своей картой.

Для третьей категории, лучше затруднить свободный доступ к накоплениям. Чтобы не было соблазна вытаскивать из нее деньги. Например, откройте банковский вклад. И деньги будут целы. И какой-то процентик по вкладу начислят.

Плюсы способа 50/30/20

Достоинства:

Метод простой и достаточно гибкий. Не нужно записывать каждую копеечку трат (как при учете финансов). Просто выделяем на будущие категории расходов заранее известные суммы. И придерживаемся плана. Каждый может настроить пропорции под себя.

Ограничение в необязательных тратах. Выделили определенную сумму на развлечения. Можете потратить в свое удовольствие. Но не больше.

Формирование накоплений даст вам:

- спокойствие, когда за душой есть несколько свободных грошиков - это повышает уверенность в завтрашнем дне. И всякие непредвиденные расходы уже не пробивают брешь в семейном бюджете

- возможно позволит сэкономить в будущем. Срочно нужны деньги, а их нет. Что делает большинство? Берут кредит. Выплачивая потом долг + проценты.

Формирование правильных финансовых привычек. Наконец-то я начну откладывать деньги. Пойму сколько денег трачу в никуда. Сокращу ненужные расходы. И наконец то научусь жить по средствам.

Самый главный плюс. Правило 50/30/20 позволяет не только откладывать деньги, но и тратить деньги на себя любимого, в свое удовольствие. Тем самым поддерживая мотивацию.

Жесткие ограничения в тратах, которыми грешат многие программы планирования и учета, с большей вероятностью обречены на провал. Человеку трудно постоянно вести аскетичный образ жизни. Отказывая себе во многих радостях жизни.

Есть ли минусы?

Естественно. Куда же без них.

Система не подойдет людям с нестабильными доходами. Сегодня пусто, завтра густо. Какое тут может быть планирование?

Низкие доходы. Весь бюджет уходит на базовые потребности. И даже не хватает денег на жизнь.

Распределение категорий - это субъективный фактор. Каждый может его трактовать по разному (в свою пользу). Например, новый телефон - это базовая потребность или лишние расходы? Сходил в кафе в обеденный перерыв на работе. Вроде бы как затраты на еду. Но можно и из дома было принести. Фитнес - это куда? С одной стороны - поддержание физической формы так же важно как и питание. Но с другой, можно же бесплатно заниматься. Бегать по утрам. Делать зарядку дома.

Пожалуйста, вернитесь в Телеграмм) Не всегда удобно читать с сайта

Андрей какой Телеграмм? Нормально Автор пишет!!! Один из лучших в Инете!!!

Если вы не в курсе, то раньше статьи автор дублировал в соответсвующий канал Телеграмма.

Разумный подход. Экономия времени на «умничении», т.е. на бесполезном поголовном занесении затрат во всякие программки-тетрадочки. Как и всегда — респект!