Моя главная инвестиционная цель - сформировать достаточный капитал. Позволяющий свободно жить на пенсии (естественно досрочной, а не после достижения 65 лет) на получаемый доход от своих вложений. И особое место в нем занимают дивиденды. Точнее дивидендные компании.

На российском фондовом рынке обращается несколько сотен компаний. Крупные (голубые фишки), средние, мелкие и микро компании.

Как составить портфель, состоящий из акций, выплачивающих дивиденды?

Главные вопросы:

- как выбирать дивидендные акции?

- в каких пропорциях включать в портфель

- когда покупать (точка входа).

Итак, поехали!

- Принцип формирования дивидендного портфеля

- Стратегии отбора дивидендных акций

- По мультипликаторам

- По капитализации

- На основании индекса

- По дивидендам

- В каких пропорциях включать акции в портфель

- На основании индекса

- Равными долями

- Тебе вершки, мне корешки

- По отраслям

- Свой-чужой

- Точка входа или когда покупать акции

- Покупке на дне

- Покупаем сразу

- Комбинированный способ

- Советы по дивидендному портфелю

Принцип формирования дивидендного портфеля

Я не люблю продавать купленные активы. В интернете часто можно встретить информацию вида "Самые лучшие дивидендные акции на 2018, 2019 (2020, 2021) год. Или что-то в этом духе.

Выбираются акции, выплачивающие в моменте высокие дивиденды. И основной упор делается на несколько компаний. В районе 4-6.

А что в этом плохого?

Если посмотреть страрые рекомендации за прошлые года, то там были другие фавориты. И с каждым годом они сменяют друг друга.

Как это отражается на инвестициях?

Следуя этой краткосрочной стратегии, вам придется постоянно обновлять состав своего портфеля. Терять на комиссиях (но это полбеды). Самое главное, по какой цене вам придется совершать сделки. Если все знают, что компания в этом году направит на дивиденды много денег, возникает высокий спрос на акции. Котировки растут. И если хочешь быть в деле, покупай по завышенным ценам.

А что на следующий год? При обновлении состава портфеля (по новым топовым акциям) придется избавляться от части старых акций (и возможно даже с дисконтом).

Итог всей этой стратегии. Постоянное отслеживание перспективных высоко дивидендных компаний. Частые сделки. Высокие издержки и вероятность получения дополнительных расходов при обновлении портфеля.

Получается полуактивное, полу пассивное инвестирование.

Такая тема не для меня.

Для меня проще один раз составить долгосрочный портфель из дивидендных акций. И забыть про него. Каждый год (месяц, квартал) получать стабильный дивидендный поток.

Возможно даже (но не факт), что дивидендная доходность моего портфеля будет ниже, чем при активном управлении. Но я придерживаюсь мнения, что всех денег не заработаешь. И всегда найдется кто-то, у кого прибыль будет больше твоей. Что, каждый раз по этому поводу расстраиваться?

Второй момент. Инвестиция рассчитана на долгие годы (десятилетия). И краткосрочные лидеры мне интересны. Главное - это сохранить работоспособность своего дивидендного портфеля. В первую очередь стабильный денежный поток от надежных и устойчивых компаний.

Стратегии отбора дивидендных акций

По мультипликаторам

На основании финансовой отчетности компании или по фундаментальным показателям.

Отношение цены акции к прибыли (P/E), рентабельность капитала (ROA, ROE), выручка, уровень задолженности. И много других факторов. И все это нужно проанализировать в динамике по каждой компании за несколько лет.

Проблема в том, что это требует большого количества времени, знаний и самое главное - ОПЫТА. Большинство инвесторов либо вообще не умеют его делать. Либо делают неправильно не совсем добросовестно. По основным показателям. Не вникая в другие аспекты финансовой деятельности компании.

Второй нюанс - показатели могут меняться со временем. Например, при анализе сейчас вы составите список одних компаний. А через несколько лет (да даже через полгода или год) - состав списка может изменится.

Анализ компаний позволяет сразу выкинуть из рассмотрения всякий шлак. Не очень хорошие компании. С плохими показателями ведения бизнеса.

А дальше из оставшегося списка выбирать лучших. Которые будет радовать инвесторов постоянными выплатами.

Если бизнес успешный, имеет постоянную прибыль (в идеале с годами возрастающую), значит будут расти и дивидендные выплаты (но не факт).

По капитализации

Если цель - долгосрочная, нацеленная на десятилетия, то встает закономерный вопрос. А что будет с компанией в будущем. Сможет ли она сохранить свое "место под солнцем". Или через 10-15 лет бесследно исчезнет.

Компании крупной капитализации более стабильные. Они уже достигли какого-то уровня развития. Имеют большой развитый бизнес. И так называемый, запас прочности.

Для примера. Сравните Сбербанк с каким нибудь мелким региональным банком. Пусть даже у последнего будут показатели рентабельности выше. В том числе и дивиденды.

Кого бы вы выбрали при горизонте инвестирования в десятки лет? Я бы точно взял Сбербанк.

Дополнительный фактор в пользу выбора крупнейших компаний - основная масса денег инвесторов (особенно профессиональных (фонды, инвест. компании, банки) течет именно в компании большей капитализации.

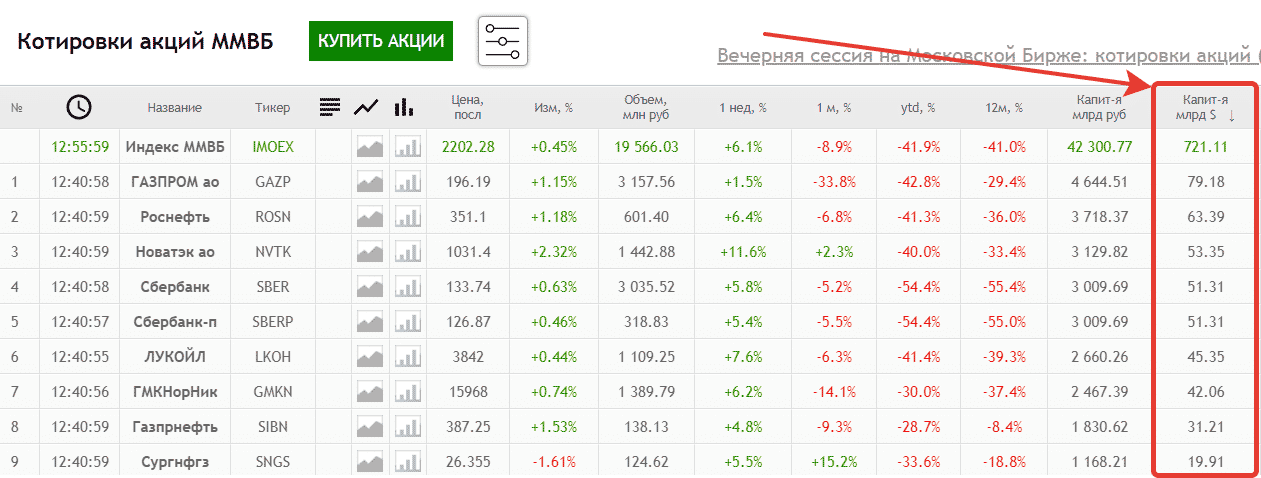

Как отобрать самые крупные компании?

Могу посоветовать сайт - Смартлбаб. Открываете данные по российским акциям (по ссылке). И сортируете список по рыночной капитализации (в рублях или долларах без разницы).

Минимальный порог по капитализации устанавливаете для себя самостоятельно. К примеру, я бы компании стоиомтью ниже $1 млрд. даже не стал рассматривать.

На основании индекса

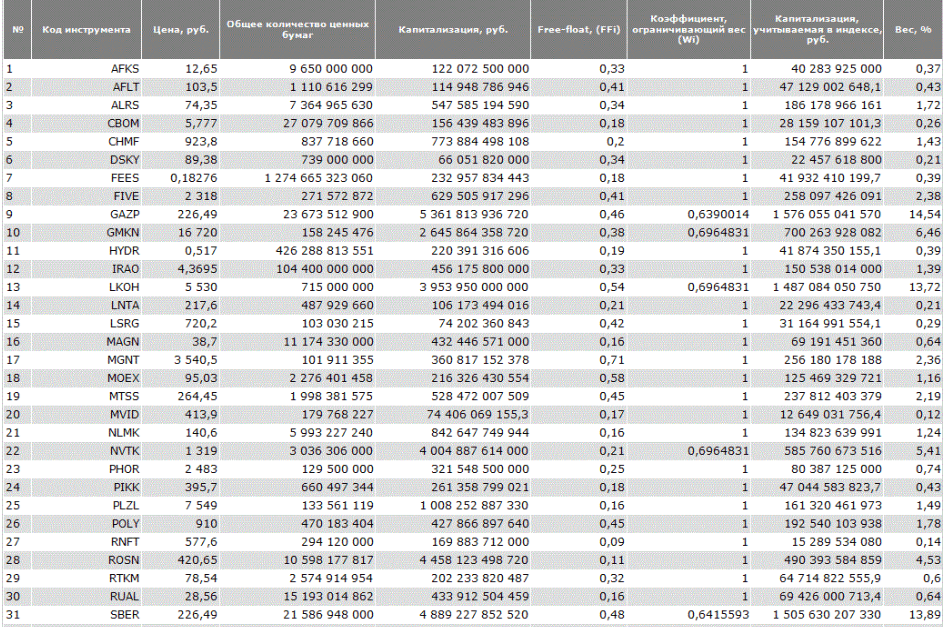

В индекс Московской биржи входит около 4 десятков компаний (иногда больше, иногда меньше).

Для попадания в индекс требуется особые заслуги. Капитализация, ликвидность на рынке, определенный размер Free-float.

Основная идея - в индексе находятся самые лучшие акции по совокупности всех параметров.

Дополнительно - акции из индекса входят в состав различных фондов (ETF и ПИФ). Когда люди инвестируют в эти фонды, появляется спрос на акции из индекса. Спрос порождает рост котировок.

Используя состав индекса - у вас уже будет готовый список компаний. Останется только выбрать некоторые или все для покупки.

Актуальный состав индекса смотрим здесь.

Как вариант, можно использовать усеченный список индекса. Вместо 40 компаний для выбора, у вас будет 10 или 15.

На Мосбирже есть индекс голубых фишек (15 компаний) и индекс ТОП-10.

По дивидендам

Нас в первую очередь интересуют компании:

- Выплачивающие дивиденды.

- Дивидендная доходность должна быть не ниже определенного уровня.

Как определить оптимальный уровень дивидендной доходности?

Сколько должна выплачивать компания в виде дивидендов, для включения в портфель? 3-4%,6-7%, а может быть не менее 9-10%.

Советую ориентироваться на совокупную доходность акций, входящих в индекс Московской биржи. Например, на текущий момент он составляет 7,13%.

Соответственно бумаги в вашем портфеле должны иметь не ниже аналогичной доходности.

Но я бы понизил планку отбора еще на пару процентов. Почему?

Устанавливая высокий минимальный порог, из поля зрения пропадают хорошие компании. Но об этом чуть ниже.

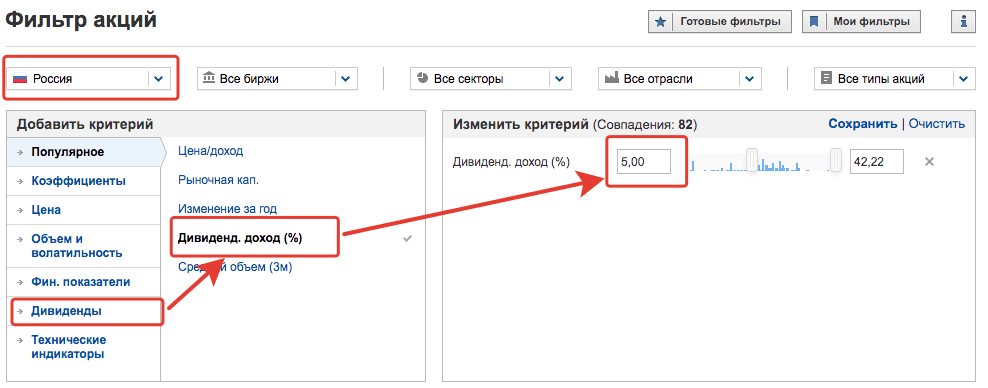

Где смотреть информацию по дивидендам?

На сайте инвестинг ком. В разделе фильтр акций.

Выбираем Страну - Россия. И устанавливаем размер дивидендов. Пусть будет не ниже 5%.

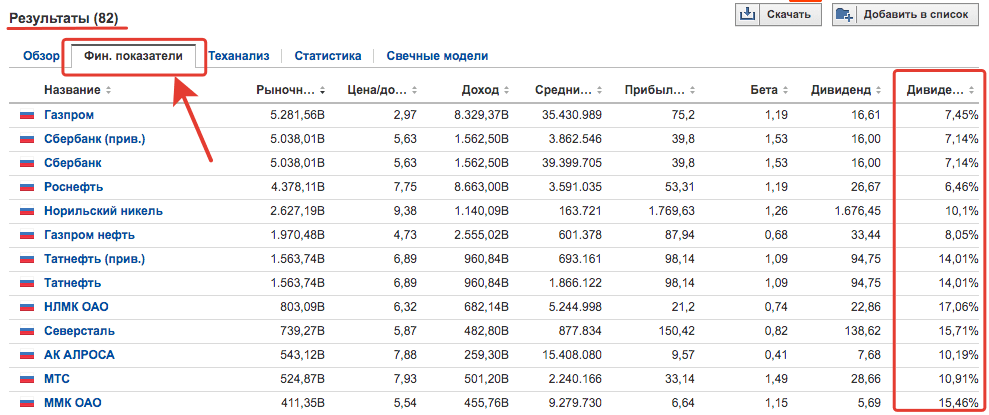

В результате получаем список компаний (вкладка "Фин. показатели"). Набралось аж 82.

Казалось бы на этом можно закончить. Но ...

Еще обязательно нужно учитывать ряд других факторов.

- Дивидендная политика;

- Стабильность выплат или история;

- Доля дивидендов от прибыли.

Высокие текущие дивиденды у компании могут быть разовыми. Решил главный акционер купить новую яхту. Срочно нужны деньги. Вот и выводит всю прибыль через дивиденды (и даже больше). На следующий год могут вообще не заплатить ничего. Дыры в компании нужно будет закрывать.

Что нам нужно знать?

Дивидендная политика компании. Она прописана в уставе. По простому, сколько денег компания направляет на дивиденды. И от чего это зависит. Обычно самое распространенное - это доля от чистой прибыли. 10-20, 30-50%.

Есть компании, которые выплачивают весь свободный денежный поток (владельцу на яхту, виллу). Практически ничего не оставляя на развитие. В моменте это хорошо. Можем получать высокие дивы. В перспективе такая дойная корова (компания) со временем может сдохнуть. Или потенциал дальнейшего развития (в том числе и рост дивидендов) весьма туманен.

Стабильность выплат дивидендов показывает, что компания уважает права и интересы своих акционеров (то есть нас с вами).

Обязательно смотрим историю за несколько прошлых лет. С большей долей вероятности, так будет происходит и в будущем.

Где смотреть дивиденды прошлых лет?

На Investing.com. По каждой компании есть информация по прошлым дивидендным выплатам.

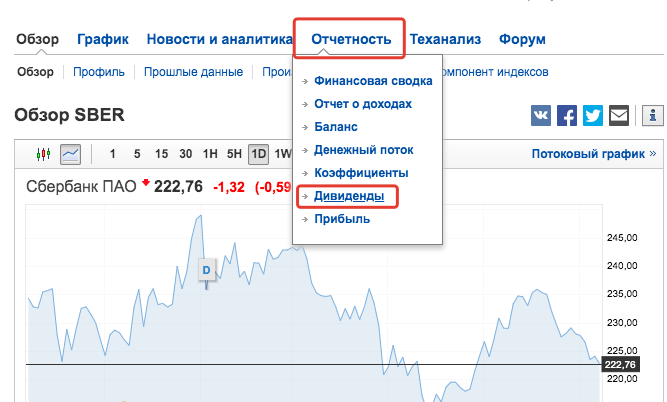

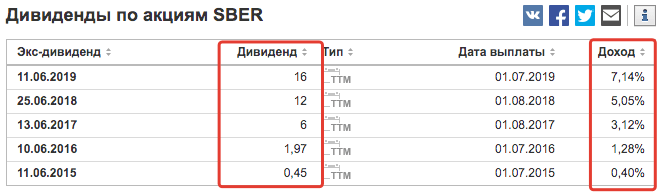

На примере Сбербанка. Выбираем "Отчетность -> Дивиденды"

Открывается таблица с дивидендами: размер и див. доходность акций на дату отсечки.

Как видим за последние 4 года Сбербанк стабильно увеличивал ежегодные дивиденды на акцию.

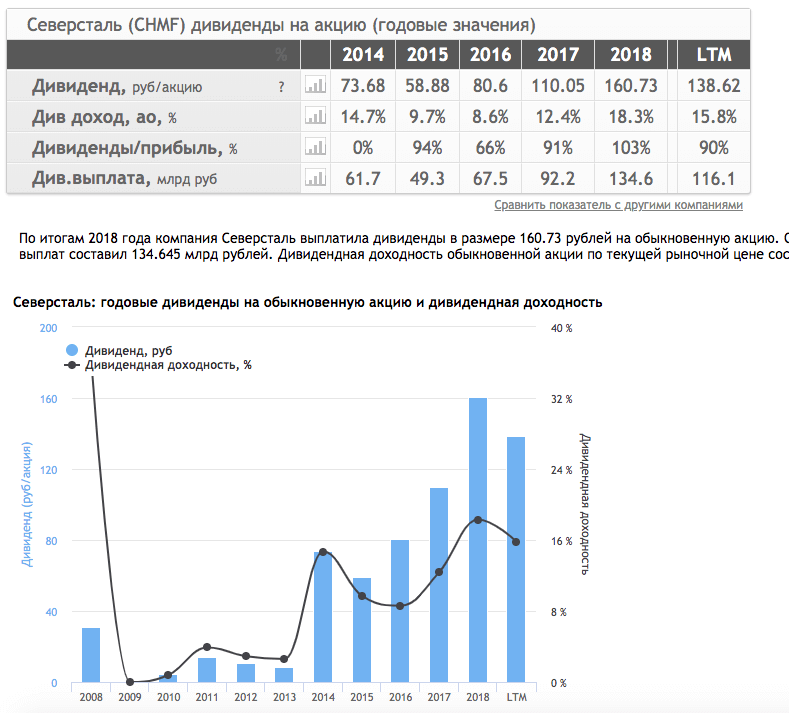

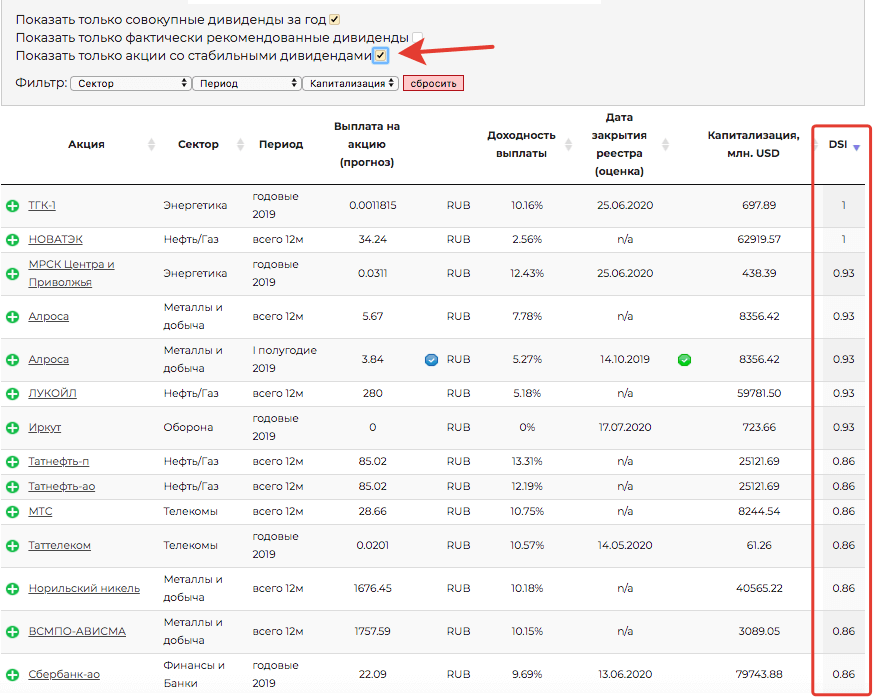

Альтернативный способ - это Смартлаб. Переходим по ссылке. Выбираем нужную компанию. Изучаем дивиденды.

Обратите внимание на значение "Дивиденды/Прибыль" - сколько процентов из чистой прибыли было направлено на дивиденды.

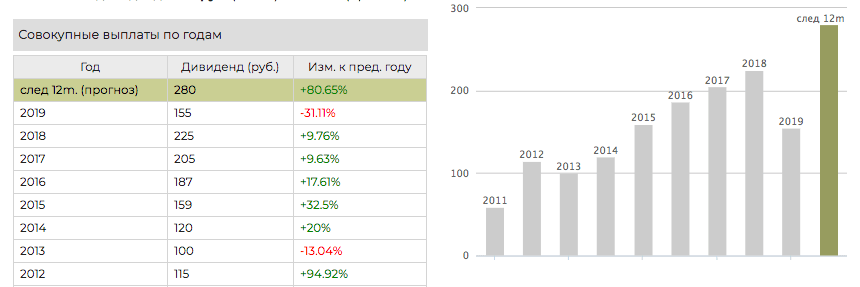

Третий вариант - данные с сайта "Доход". По ссылке информация по дивидендам. И отображение истории выплат прошлых лет.

Здесь мне нравится, помимо графического отображения, изменение дивидендов относительно прошлого года. Сразу видно какими темпами растут (или падают) выплаты.

Небольшой финхак.

Аналитики инвестиционной компании Доход рассчитывают собственный индекс стабильности дивидендов - DSI. В расчет берутся данные по дивидендам за последние 7 лет. Позволяет оценить насколько стабильно компания выплачивает и увеличивает дивиденды. Чем выше DSI, тем лучше. Максимальное значение индекса = 1.

Отфильтруйте компании по показателю DSI - и у вас будет практически готовый список кандидатов, для включения в дивидендный портфель.

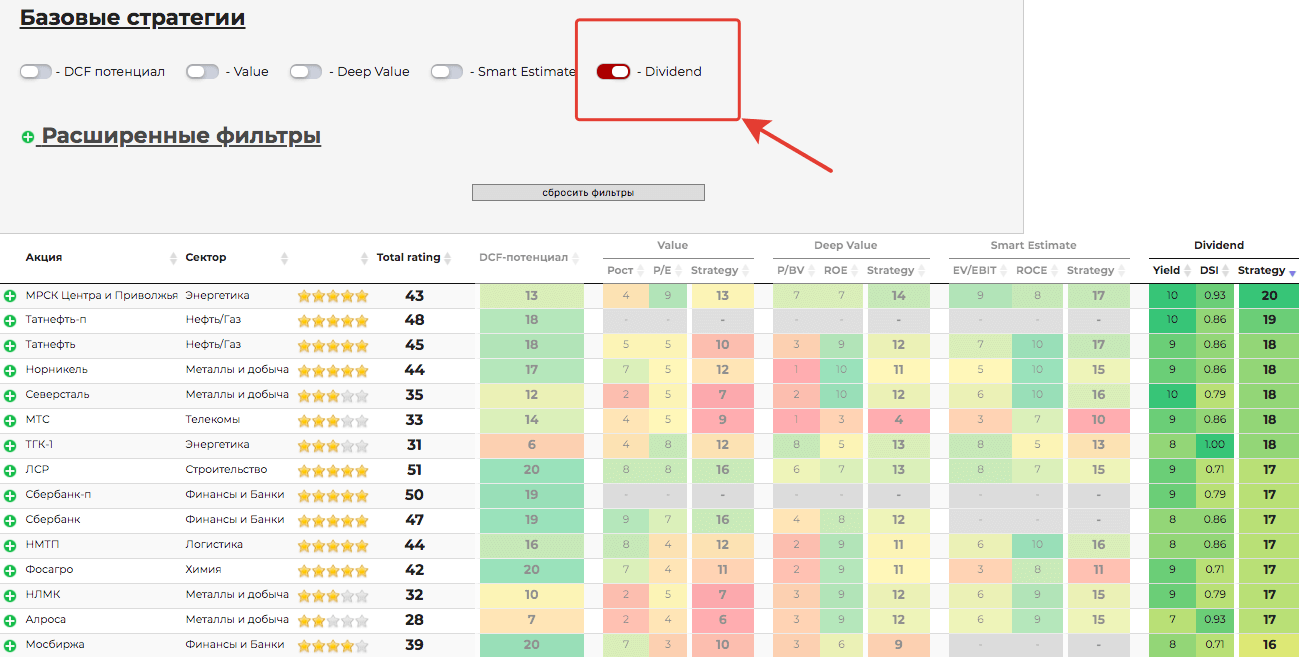

На том же сайте в разделе "Анализ акций" (ссылка здесь). Представлены различные стратегии отбора перспективных акций. В том числе и дивидендных.

Простыми словами, система сразу же сформирует готовый список (примерно из 3-х десятков) лучших по всем фундаментальным показателям акций. С упором на стабильную див. доходность.

В каких пропорциях включать акции в портфель

На основании индекса

Смотрим долю каждой компании в индексе Московской биржи. И покупаем акции в аналогичных пропорциях. На самом деле повторить в идеале веса вы не сможете. Особенно при наличии небольших сумм. Но что-то похожего можно добиться.

Плюсы. Если у компании большой вес в индексе, значит она чем то его заслужила. Таким образом покупаем лучшие компаний (по мнению составителей индекса) на большую сумму. Остальные на меньшую.

Минусы.

Трудозатратно. Состав индекса Московская биржа пересматривает несколько раз в год. Меняются веса, добавляются-убираются компании.

С вашей стороны в идеале это требует совершения дополнительных торговых операций. Докупки или продажи активов. И так на протяжении всей жизни. Согласитесь, не очень приятная перспектива. Да через несколько лет (или может даже месяцев) большинство "забьет" на эти ежеквартальные балансировки.

Дополнительно, вынужденные сделки влекут за собой повышенные доходы в виде брокерских комиссий и налогов.

Второй минус. Доля в основном индексе Московской бирже всего трех компаний (Сбербанк, Газпром и Лукойл) занимает 43% от всего веса. В индексе ТОП-15, более 50%.

Что это значит для вас в будущем?

Повышенные риски. Вдруг через несколько лет эти 3 компании снизят или отменят дивиденды (маловероятно конечно, но возможно). И тогда дивидендный поток просядет сразу почти в 2 раза! Не очень то приятная перспектива. Да даже отмена дивов только по одной такой компании сразу урежет ваш дивидендный поток на 13-17%.

Равными долями

Покупайте акции компаний в свой портфель на одинаковые суммы и будем вам счастье.

Плюсы.

Простота. В школе все учились и разделить свой капитал на 5-10, 20-30 частей сможет каждый.

Ровный дивидендный поток. Нет сильной зависимости от компаний с большей долей веса (как при индексном подходе).

Минусы. Компании с малой капитализацией более рискованные. И ставить мелочь на один уровень с Газпромом или Сбером может быть не совсем правильно (но здесь у каждого может быть свое субъективное мнение).

Проблему можно решить по другому ...

Тебе вершки, мне корешки

Можете самостоятельно составить свой мини-индекс, с выделением определенных долей веса для компаний.

Делите свой список дивидендных акций на 2 или 3 части по размеру капитализации.

- Компании крупной капитализации (голубые фишки)

- Средней и (или) малой (можете разбить еще на 2 части, если у вас много компаний в портфеле).

Голубым фишкам присваивается больший вес, средним - стандартный, мелким и микро - низкий вес.

Допустим, акции из верхней части списка покупаются на сумму в 2 раза больше, чем у середнячков. На мелочь тратим в 2 раза меньше (от среднего). Получаем пропорцию 2 : 1 : 0,5.

Например.

- На покупку Сбербанка, Лукойла, - выделяем по 40 тысяч.

- Акции Башнефти и Магнита - покупаются на 20 000 каждая.

- АФК Система, ЛСР - на 10 тысяч.

Соотношение может быть любое. На ваше усмотрение.

Так вы более-менее равномерно распределяете риски.

По отраслям

Смотрим на состав индекса Московской биржи. И что мы видим? БОльшая доля веса принадлежит компаниям нефтегазовой отрасли.

Нефтяной портфель (вернее получаемые дивиденды) будет сильно коррелировать с ценами на нефть и газ.

По простому, прибыль компаний (а значит будущие дивиденды) сильно зависит от нефтяных котировок.

Логичнее включить в свой портфель компании из разных секторов экономики:

- электроэнергетики;

- финансов;

- телекоммуникаций;

- металлов;

- потребительского сектора;

- химии и нефтехимии.

Какие компании входят в каждую отрасль есть на сайте Мосбиржи.

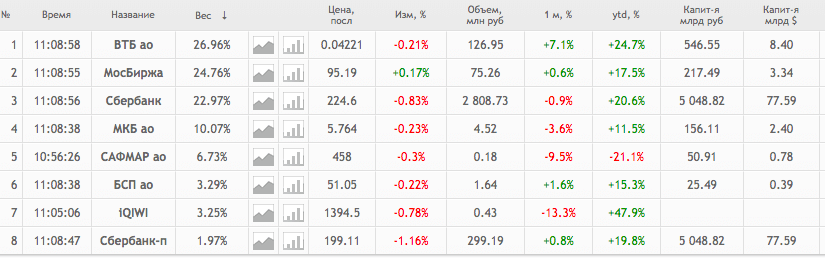

Более удобно информация по индексам представлена на Смартлабе.

Главная цель - распределить деньги по разным секторам экономики для снижения риска. Выбирайте 1-2 (3-4) компании из каждой отрасли. И спите спокойно.

Свой-чужой

Разделяете свой капитал между компаниями-экспортерами и работающими на внутренний рынок страны.

Для чего это делается?

Что происходит при обесценивание национальной валюты? Или роста валюты (доллара и евро по отношению к рублю).

Внутренним компаниям в этом время приходится несладко. Приходится закупать оборудование и товары за границей дороже. Это дополнительные издержки, которые напрямую отражаются на рентабельности бизнеса.

А вот у экспортеров в это время прибыль растет. Как следствие - ваши потенциальные дивиденды.

Рубль укрепляется? Доходы экспортных компаний падают? На плаву вам помогут удержаться дивидендные рублевые компании.

Плюсы. Защита от валютных рисков.

Минусы. Основная масса интересных дивидендных компаний - товарно-сырьевые. Так или иначе завязаны на экспорте.

При составлении портфеля по такой тактике, мы будем вынуждены снижать долю каждой сырьевой компании в портфеле. А меньшим по количеству отечественных компаний, выделять большие доли.

Точка входа или когда покупать акции

Список акций выбран. Пропорции и желаемые веса в дивидендном портфеле бумаг определены. Остается дело за малым - купить эти самые акции. И начать уже получать дивиденды.

И возникает резонный вопрос. А как это делать правильно? С максимальной выгодой.

Вот вам три варианта на выбор

Покупке на дне

Чем дешевле вы сможете купить акции, тем большую дивидендную доходность ими будут приносить. Причем удачную покупку можно рассматривать ни как единоразовую, а как вечную.

Пример. Вася купил акции по 100 рублей. Пете посчастливилось урвать бумаги после серьезного падения по 70 рублей за штуку.

Компания платит дивидендами 10 рублей на одну акцию.

Для Васи дивидендная доходность составляет 10%. А вот для Пети она уже 14% (10 руб. от 70). Денежный поток на 40% больше, чем у Васи. При тех же вложениях.

На рынке периодически возникают подобные ситуации. Котировки отдельных компаний падают очень сильно (на 10-20 и даже 30-40%) И казалось все очевидно. Жди удачного момента. И покупай по выгодным ценам.

Проблема в том, что падения можно и не дождаться. Пока вы находитесь в режиме ожидания, котировки могут "улететь" далеко вверх. И даже когда-то случится снижение, новое дно может быть выше, чем ваша точка отсчета. С которой вы ждали выгодных цен. Плюс еще дивиденды за это время прошли мимо вас.

При падении еще нужно понять, почему снижаются котировки. Снижение прибыли, изменение дивидендной политики, вплоть до полной отмены дивидендов. Это все нужно учитывать, прежде чем бежать покупать подешевевшие акции.

Покупаем сразу

Берем все деньги и покупаем нужные бумаги в заданных пропорциях. Не глядя на текущие котировки. Дорого. Дешево. Неважно.

На первый взгляд так себе тактика. Но ...

Помним про главную цель - получение дивидендов. Покупая акции, вы сразу в игре. И дивиденды потекут в ваш карман.

Изначально заданные пропорции акций в вашем портфеле сами потом будут подсказывать чего, когда и сколько покупать.

Поясню на примере.

Для понимания остановимся всего на двух акциях. Вы выбрали Сбербанк и Газпром. Купили в равной доле (по 50% от капитала). На всю сумму.

Через год Сбербанк вырос на 30%. А Газпром упал на 20%. Пропорции изменились. Доля Сбера в портфеле выросла (значит мы купили его в удачное время). А вот с покупкой Газпрома поторопились (хотя кто же знал в тот момент). Не беда. Докупаем акции Газпрома по низким (выгодным) ценам. Тем самым выравнивая его долю до 50%.

А Сбербанк? Пока не трогаем.

По такому принципу и покупаем бумаги в будущем.

Комбинированный способ

Алгоритм:

- Покупаем сразу акции не глядя по любым ценам.

- В будущем периодически посматриваем на котировки.

- Если происходит серьезное падение по одной из бумаг - выкупаем с хорошим дисконтом.

Так вы сразу в деле (участвуете в росте и получении дивидендов). И не упускаете возможность удачных покупок при просадках акций в будущем.

Советы по дивидендному портфелю

Нет денег на одновременную покупку различных акций. Что делать?

Берем акции 1-2 компаний из своего списка. На следующий месяц выбираете другие компании. Через год постепенно сформируете полноценный портфель.

Стоит ли отслеживать котировки постоянно?

Если для будущих покупок (с дисконтом), то да. Но не каждый день. Достаточно поглядывать на котировки раз в неделю, две.

С другой стороны котировки акций для вас не имеют никакого значения. Главное - дивидендный доход. Вы же покупали акции не ради их роста. Какая вам разница сколько стоит компания. Платит достойные дивы - и хорошо.

Что лучше брать обычные акции или привилегированные?

Я бы отдал предпочтение префам. По ним как правило дивидендная доходность выше.

Обычка дает право голоса на собрании акционеров (у префов такого нет). Только воспользоваться с пользой вы им не сможете. Размер капитала не тот.

Сколько бумаг должно быть в портфеле?

Минимум 10-15.

Верхней планки нет. Можно расширять список до бесконечности. Если капитал позволяет и не боитесь трудностей.)))

У Норвежского пенсионного фонда в составе почти 10 тысяч компаний по всему миру. И ничего. Как-то справляются.

Чем больше компаний, тем более устойчивей будет ваш портфель и стабильнее дивидендный поток.

Имеется крупная сумма денег, стоит ли заходить на рынок сразу всеми деньгами?

Если рынок в глубокой просадке (кризис) - то заходим сразу. Покупаем акции по низким ценам и радуемся удачной возможности.

Но это тоже спорный момент. Возможно после покупки, рынок продолжит снижаться.

Есть простая стратегия усреднения.

Покупайте небольшими частями от капитала, через равные промежутки времени. Например, раз в месяц.

Оставшуюся денежку держим в коротких облигациям. Какой-то доход будет капать. И вероятность снижения рыночной стоимости у таких бумаг минимальный.

И напоследок главный совет.

Изредка смотрим на фондовый рынок. На предмет появления новых кандидатов для включения в дивидендный портфель.

Не выделяйте себе "любимчиков". "Я точно знаю, что эта компания будет (должна) расти. Или всегда платит хорошие дивиденды. И надо бы в нее вложить побольше денег. Вместо стандартных 50-100 тысяч (по плану или стратегии) вложу в нее 300-400 (1-2 миллиона). Озолочусь."

Как правило такие действия ни к чему хорошему не приводят.

Признаюсь, сам грешен. Наступал на эти грабли. И причем несколько раз (с первого раза не дошло). Привет Московской бирже, Магниту, Башнефти, Системе и конечно же ЮКОСУ.

Удачных инвестиций! Больших, жирных и стабильных дивидендов!

Большое спасибо за статью! Уже пару недель пытаюсь создать свой «идеальный портфель», и тут такой поток советов!

Хочу немного предостеречь «коллег по цеху». Сильно не увлекайтесь коэффициентом DSI, не доверяйте ему слепо. Он не так хорош как кажется. Например, Лукойл получил 0,93. Много, конечно, но только имхо он лучше всех остальных, даже тех, кто 1 получил. Лукойл платит дивиденды 17 лет подряд и 17 лет их увеличивает, но это как считать. Они перешли на промежуточные дивиденды, и годовой дивиденд 1 раз упал за всю историю (что и зачёл Доход.ру), но если смотреть по периодам (май к маю), то снижения не было))) Изучайте самостоятельно историю, не ленитесь. Иначе можно ненароком упустить крутую компанию (я понимаю, что Лукойл трудно упустить, и всё же)))). Лучше получать меньше див.доходность, но стабильно.

Надеюсь, доживём до тех времён, когда и у нас появятся настоящие дивидендные аристократы, тогда не придётся сортировать эту мусорную кучу, на которую так порой похож наш фондовый рынок.

Цитата из Вашей статьи про исследование американского профессора доходности по акциям с 1926 года: «Самый частый исход событий, при долгосрочном владении акциями отдельной компании — 100% потеря денег в результате банкротства». Если так уж лень ежеквартально узнавать про изменения в индексе и корректировать свой портфель, то делайте это хотя бы раз в три года: и налоговой льготой воспользуетесь за долгосрочное владение, и от бумаг, потерявших статус надежных, всё-таки избавитесь.

Спасибо огромное за Вашу работу, очень полезная статья.

Добрый день! А что по Вашему мнению нужно делать с теми компаниями, которые перестали отвечать «нужным» критериям, продавать или держать до лучших времен?

Нужно в первую очередь понять почему произошло изменение нужных критериев?

Есть параметры, независящие от самой компании. Яркий пример, сырьевой сектор (нефть, металлы).

Цены на сырье снижаются, выручка снижается. А расходы примерно остаются на том же уровне (з/п сотрудников, оборудование и прочие постоянные издержки). В итоге имеем снижение прибыли (вплоть до убытков).

Значит ли это, что компания перестала работать плохо? Наверное нет. Просто так сложилась конъюнктура рынка. И если вы прогнозируются, что котировки на сырье со временем вернуться на прежний уровень — можно оставить акции у себя в портфеле. Да еще и докупиться по низким ценам. На будущее.

Другой пример. Отмена (или снижение) дивидендов. По какой причине это произошло? Например, компания хочет вложиться в модернизацию производства или расширения бизнеса. В краткосрочном периоде — для инвесторов это не очень хорошо. Сокращается денежный поток. Но в долгосроке — мы в идеале будем иметь большую прибыль. Большие дивиденды. Но потом. Через пару-тройку лет.

автор, отличная статья! но , сами понимаете , тут на вашем сайте много новичков. можете показать нам свой дивидендный портфель для изучения? с весом и компаниями? как вы сделали с «детским»? может вам сделать параллельную ветку по див. портфелю в противовес детскому(лям с нуля) и коллективно анализировать результаты? было бы очень интересно. спасибо

Здравствуйте! Спасибо за статью. Но есть вопрос. Вы ранее писали статью «Главный минус дивидендов для долгосрочного инвестора», в которой расписали, что для долгосрочных инвестиций лучше ETF. Так стоит ли для формирования пенсионного накопления делать упор на портфель из дивидендных акций? Или все же основную массу средств вложить в ETF (которые в долгосрочной перспективе показывают лучшую доходность по сравнению с акциями)? А небольшой портфель из акций держать так сказать для наработки опыта, чтобы потом уже на пенсии, имея свободное время))), переводить частями ETF в дивидендные акции.

Однозначно — лучше вложить деньги в ETF. Это и проще и выгоднее. И исключает вероятность ошибок.

Основные инвестиции у меня в зарубежных ETF.

Но … например дивы мне нужно как стабильный денежный поток. Я держу в них (отдельных акциях) около 20% от портфеля. Причем и российских и иностранных.

Дивиденды конечно реинвестирую. Но иногда бывает нужна денежка … и здесь как раз они выручают. Не люблю продавать ранее купленное.

Автор, извините за навязчивость, но дивидендный портфель по РФ вашего производства существует? Или это пока планы на будущее? Очень бы хотелось ознакомиться с вашей моделью, пусть даже теоретической. По «доходу» новичку не выбрать — много стратегий , да и кампаний тоже. Большинство думаю остановится на «большой тройке» (ГАЗПР , СБ, ЛУК) . Здесь нужно мнение опытного инвестора, т.е. вас. Спасибо!

Пока не готов афишировать свой личный портфель!

У меня некоторые позиции пока еще в стадии добора. Некоторых компаний нет в портфеле (хотя планирую их взять).

Дополнительно, у меня основной фокус смещен только на 3-4 сектора. И для начинающих это будет не совсем правильно копировать структуру.

Так как в рамках глобального портфеля, у меня присутствуют еще международные компании из других отраслей.

Как вариант — можно будет рассмотреть составление теоретического портфеля с конкретным списком акций. Рассчитанные на разные капиталы. Что-то типа портфель инвестора-нищеброда (с малым капиталом). Середнячок и более широкий.

да, это бы было интересной идеей (портфель инвестора-нищеброда) , и достаточно рискованной (отдельные Российские акции!). что скажете про вот такой вид портфеля? https://bcs-express.ru/investidei/divd/dividendnyi-portfel-2019

Неплохо.

Но он рассчитан скорее всего на будущие дивы летом (статья от марта).

Если рассматривать на долгосрок, я бы точно не стал брать МЕЧЕЛ (ОЧЕНЬ высокая закредитованность).

Детский мир тоже был бы у меня под вопросом. Компания недавно на бирже. И пока див. истории нет. Большие риски на изменение див. политики в будущем (скорее в сторону уменьшения). Евтушенков конечно будет до поры до времени выкачивать кэш из компании. А что дальше? Либо продаст (и тут опять возникает риск изменения див.политики от нового собственника), либо ослабит див. нагрузку на компанию.

Плюс дет. мир судя по показателям сильно закредитован. И долги продолжают расти быстрее выручки. Тоже серьезный звоночек на будущее.

я имею ввиду структура портфеля в плане диверсификации по отраслям, как думаете интересная модель? соответствует Российским реалиям? я бы еще в отраслях разделился на 2-3 сегмента для баланса, и в принципе, можно пробовать дивпортфель в действии.

Со второго раза понял, что это динамический портфель. )))

Постоянно идет пертурбация акций. Не по мне.

По поводу текущего состава …

Снова натыкаемся на возможные будущие дивы …. + идет загрузка портфеля от ценовых уровней. Цена упала надо брать. Заработали на росте и дивах — исключаем из портфеля.

Получаем постоянное активное управление.

Сама разбивка на сектора … открою страшную тайну. Никто не знает какая она должны быть. Какие пропорции принесут бОльшую доходность. Более менее разделили и хорошо. Главное, чтобы были представлены все секторы с адекватной долей веса в портфеле. (Не 90 на нефть и газ, а 10% на все остальное.) Здесь это есть. Значить можно судить, что портфель сбалансированный по секторам.

По поводу выгоднее — утверждение автора сайта, на мой взгляд, спорное. Результат инвестиций зависит от трех факторов: срока инвестиций, суммы вложений и доходности капитала. Влияние инвестора на первые 2 фактора сильно ограничено, потому что они напрямую связаны с наличием текущих доходов. Допустим, человек принял решение начать копить на пенсию. До пенсии ему осталось еще 30 лет. И после выхода на пенсию он вложений делать уже не сможет, ибо не из чего. В этом случае 30 лет — это максимальный срок поступления пополнений его капитала. Что касается суммы вложений, то какой смысл в лучшие годы своей жизни себя во всем ограничивать ради того, чтобы перестать ограничивать себя, когда уже ничего не нужно? Да и просто дожить до пенсии далеко не у всех получается. Но даже при выборе варианта предельного самоограничения максимальный размер суммы вложений тоже имеет свой потолок (100% текущего дохода за вычетом минимальных расходов на существование). В итоге получается, что единственный фактор, который инвестор может существенно изменить — это доходность инвестиций. То есть, проще один раз во всем разобраться и в дальнейшем иметь доходность выше среднерыночной, которую предлагают ETF. Для примера можно сравнить среднегодовую доходность на долгосроке индекса SP-500 (порядка 5%) и среднегодовую доходность фонда Баффета (порядка 25%), чтобы убедиться, что обогнать рынок вполне реально (поиграйте с этими цифрами в инвестиционном калькуляторе на сайте, чтобы понять разницу: https://vse-dengy.ru/poleznyie-programmyi/kalkulyator-investora-raschet-rosta-pribyili.html ). А начать разбираться в этом лучше не после выхода на пенсию, а именно сейчас, пока сумма капитала еще не такая большая, и есть возможность исправить положение в случае допущенных ошибок из текущего дохода. Для начала, конечно, следует потренироваться на демо-счете и только при наличии устраивающего результата переходить на управление реальным. Но не забывайте при этом, что на демке дивиденды не выплачивают. 😉

Цитата «Для примера можно сравнить среднегодовую доходность на долгосроке индекса SP-500 (порядка 5%) и среднегодовую доходность фонда Баффета (порядка 25%), чтобы убедиться, что обогнать рынок вполне реально»

Вы ошибаетесь в доходности. СИПИ500 в среднем давал 11,6% в год, компания Баффета среднегодовой рост на 11,5%.

Проверял с 1985 года по текущую дату.

Если смотреть за последние 10 лет, то СИПИ (с учетом реинвестирования дивов выиграл у Баффета около 25% (235 против 209%).

Взять SP-500 за последние 10 лет — это, конечно, беспроигрышный вариант. )) Примерно как вчерашний взлет ОГК-2 взять для обоснования тезиса о том, что это самая быстрорастущая акция на российском рынке.

Сразу признаюсь, данные по доходности, упомянутые в моем предыдущем комменте, я не рассчитывал, а просто использовал те, что остались в памяти после прочтения различных статей в инете. Но раз уж мы начали считать, то и я приведу найденные мной цифры. По Баффету отыскал данные только с 1980 г. (https://smart-lab.ru/forum/BRKA). На 01.01.1980 — 335, на 02.01.2019 — 311500. Итого за 39 лет среднегодовая доходность получилась 19,2%. Думаю, если бы нашел с более раннего периода, то цифра была бы ближе к тем 25%, о которых я говорил ранее. По SP-500 данные брал здесь: https://www.slickcharts.com/sp500/returns (за тот же период 1980-2018). Тут среднегодовая доходность получилась 11,3%. Это вдвое выше той, что была в моем предыдущем комменте. Видимо, та цифра не учитывала реинвестицию дивидендов. Да, разница между результатами сократилась, но принципиально не изменилась: 19,2% — это всё равно ощутимо выше, чем 11,3%.

вот еще вопрос, покупая див.акции РФ все таки нужно ловить момент (после отсечки дивидендов, постепенно по времени заполняя портфель докупкой) или бросаться в покупку не смотря ни на что? последние ваши статьи по акциям именно направлены на точки входа

Это вопрос предпочтения инвестора и его условий инвестирования.

Нельзя однозначно сказать что лучше, я просто описываю варианты покупки.

Зашли вы сразу на всю сумму в акцию. А через месяц — падение на 20%. И вы материтесь.

Ждете удачного момента для входа — а его нет и нет. И цена улетела вверх без вас на те же 20%. И вы снова материтесь.

Везде есть риски.

Первый способ (периодическая покупка несмотря на цены) — в основном подойдет тем, кто не хочет постоянно следить за котировками. Купил и забыл. Постепенно докупаешься раз в месяц (квартал, год).

Второй способ (покупка на просадках) — подразумевает, что вы а) долгосрочный инвестор, и в запасе имеете много времени (и терпения); б) можете себе позволить отслеживать ситуации на рынке на предмет новых возможностей. в) обладаете какими-то знаниями в области торгов и оценке компаний.

Главное здесь — не зацикливаться только на одной-двух компаниях. У вас должен быть свой список бумаг, которые вы бы купили по адекватной цене.

В течении года у нескольких ваших отобранных компаний всегда будет благоприятные моменты для покупок . Когда можно урвать акции по «вкусной» цене.

Как я инвестирую: собирается костяк из главных (по моему мнению бумаг). Для примера, из 20 отобранных для инвестирования бумаг, для меня 7-8 акций — это элита. В них деньги я вкладываю сразу (чтобы не стоять в стороне в моменты роста). Ну а дальше по мере развития ситуации где-то докупаю еще эти старые компании, где-то подбираю на спаде новые. (например, события по яндексу последних дней, то что несколько месяцев назад покупали за 2500, сейчас не хотят брать по 1900-2000 )))

Мне удалось войти по 1860 рублей. И я рад этому. Получил своего рода скидку на 25%.

Ответьте для себя. Сможете ли вы постоянно следить за рынком? Год. Два. Пять лет, десять. Если нет, то просто покупайте акции. Это тоже неплохая стратегия.

Главное здесь — постоянство. Покупать с одинаковой периодичностью несмотря на цены. Если вы это правило нарушаете — стратегия ломается.

Добрый вечер!

Хотелось бы уточнить у вас такой нюанс. Акции продаются лотами 1,10,1000 и т.д в зависимости от компании, т.к покупать, чтобы получилось приблизительно одинаковое процентное соотношение в портфеле. При покупке по 1 все понятно, а вот 10 или 1000 например. Я новичок не судите строго

Цитата: «При покупке по 1 все понятно …»

Ориентируйтесь на сумму покупки. Например выделили на каждую акцию (компанию) по 20 тысяч рублей. Примерно покупаете на эту сумму (кратно лотам) — по большинству бумаг — это схема у вас прокатит. С небольшими отклонениями (плюс минус пара тройка тысяч вверх-вниз) от условной двадцатки.

Со временем постепенно выравниваете баланс, приближаясь к эталонным пропорциям.

Добрый день. Подскажите, пожалуйста, на какой счет(у какого брокера) вы покупаете зарубежные ETF, на ваш взгляд, на какие зарубежные ETF стоит обратить внимание?

Львиная часть ETF по основному портфелю у меня куплена через иностранного брокера (Интеректив брокерс).

В России владеть ETF дорого (высокие комиссии).

На какие фонды обратить внимание?

Блин! Это тоже самое, если бы спросили меня какую машину купить. Или какой телефон лучше взять?

Я не знаю ваши предпочтения. А на языке инвестирования — ваши цели, горизонт инвестиций. Что вы хотите получить от ETF?

Роста? Дивидендов? Собрать диверсифицированной портфель из разных классов активов (акции, золото, облигации, недвижимость). Или сугубо агрессивный портфель. С высоким потенциалом доходности (но в тоже время и высокими просадками в кризис).

Факторов на самом деле очень много.

Напишите конкретнее — я вам отвечу. ))))

Цель — дивиденды, срок — 8-10 лет. Какие отличия, покупать ETF через IB, или через Санкт-Петербургскую биржу, при наличии статуса квалифицированного инвестора?

Рассмотрите вот эти….

Список дивидендных ETF — ViG, VYM, VYMI HDV, IDV, SCHD, DEM, DLN. Описывать не буду. Погуглите сами стратегии и условия каждого фонда.

Про отличия … а их наверное нет. Возможно только в плане ликвидности (днем на СБП ее практически нет). Налоги тоже аналогичные.

Благодарю

Хочу поблагодарить за ваши статьи! Сейчас много говорят об инвестициях, куча разных школ по обучению инвестированию…. но только у вас нашла внятную информацию и поняла с чего надо начинать. Благодарю!

Всегда приятно слышать такие слова!

Удачных Вам, Наталья, инвестиций!

Спасибо за статью. Обычно за такую информацию всякие прохиндеи просят от30тыс. А вы вот бескорыстно поделились со всеми. Вы сэкономили мне минимум лет 5 проб и ошибок. Спасибо за труд.

+

Спасибо за статью! Алгоритм выбора понравился!

Большое спасибо за статью! А какое у Вас мнение о российских БПИФ и какие на Ваш взгляд наиболее интересные в долгосрочном плане.

Наиболее интересны с меньшими комиссиями — у меня глаз лежит на БПИФ VTBX

Максим, огромное Вам спасибо за этот материал! И хоть я УЖЕ пенсионер, но начинать никогда не поздно! Всё разложено по «конкретным» полочкам. Просто супер!

Спасибо за оценку моей скромной деятельности.

Такие комменты сильно повышают мотивацию продолжать писать дальше.