Статистика прошлых лет показывает, что многие мои инвестиционные идеи приносили далеко не тот результат, на который я рассчитывал. Часто после входа в рынок, что-то шло не так и моя стратегия "со 100% гарантией успеха" ломалась... Справедливости ради отмечу, что у меня были и успешные стратегии, которые позволили мне неплохо заработать.

И вот опять. Не сидится мне на попе ровно.

Начинаю (вернее продолжаю) неспешно покупать облигации. На этой простой стратегии планирую заработать несколько десятков процентов годовых. Дальше расскажу что, зачем и почему.

Смысл стратегии!

Рыночная стоимость облигации напрямую зависит от изменения ключевой ставки ЦБ. При росте ставок, цены на облигации будут снижаться. И чем больше срок до погашения, тем сильнее будет падение.

И наоборот. При снижении ставки ЦБ - котировки уже выпущенных бумаг увеличиваются. Длинные бумаги будут расти быстрее (выше, сильнее) средних и коротких.

Лучше всяких слов о взаимосвязи облигаций (индекса облигаций) и ставки ЦБ говорит этот график. Видно что индекс облигаций всегда двигается в противоположенном направление от Ставка ЦБ.

Центробанк последние несколько месяцев увеличивал ставку. За это время облигации потеряли в цене. Многие торгуются за 60-70% от номинала.

Когда начнется цикл снижения процентной ставки - котировки выпущенных облигаций начнут увеличиваться в цене. И сильнее всего подрастут длинные бумаги с погашением через 10-15 лет.

Это позволит владельцам облигаций получить двойной профит: рост тела бумаги + купонный доход. В совокупности на этом можно заработать десятки процентов годовых.

Какие облигации покупать?

Чем больше срок до погашения у облигации - тем больше потенциал роста. Это главное условие.

Но я добавляю фильтры: это должны быть надежные и ликвидные бумаги, с постоянным купоном, без оферт и амортизаций.

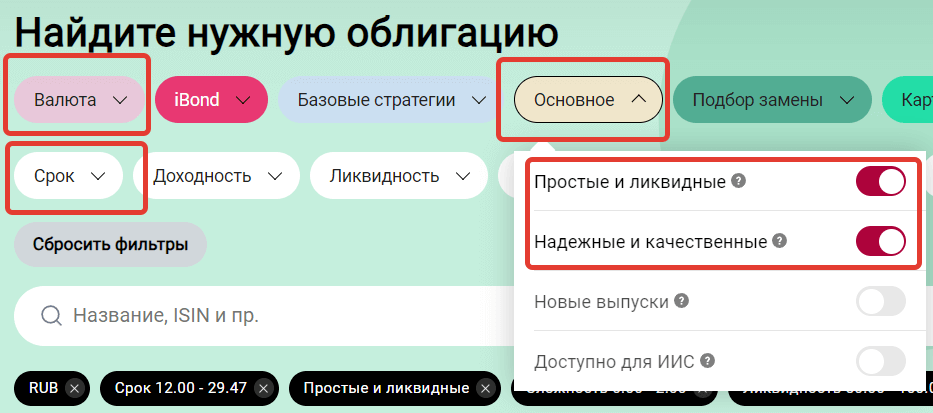

Как найти подходящие облигации?

Я ищу бумаги через сервис Доходъ - "Анализ облигаций".

В параметры забиваю:

- Валюта - RUB.

- Срок - от 12 лет.

- Основное - выбираем "Простые и ликвидные" и "Надежные и качественные".

Так мы отсеиваем облигации с переменным или плавающим купоном, амортизацией, неликвид и прочую ненадежную шваль.

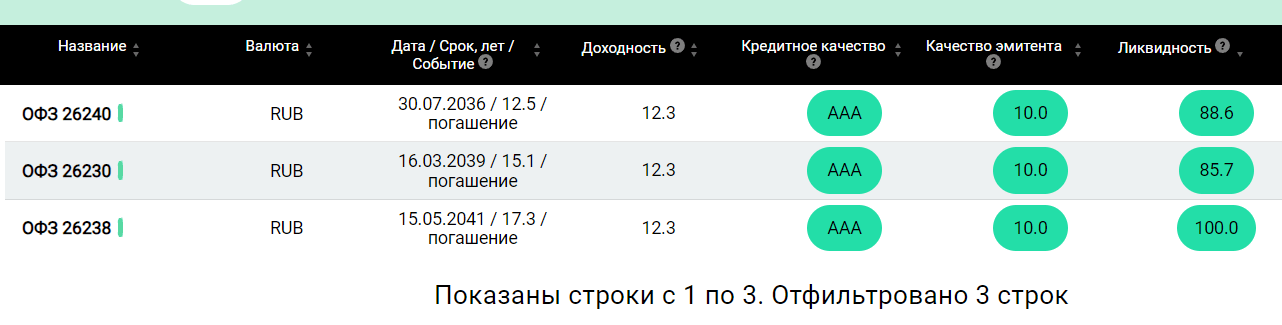

По моим критериям доступны 3 бумаги:

- ОФЗ-ПД 26240 с погашением в 2036;

- ОФЗ-ПД 26230 с погашением в 2039;

- ОФЗ-ПД 26238 с погашением в 2041 году.

Все отобранные бумаги имеют одинаковую доходность к погашению - 12,3%. Но наибольший потенциал роста имеет ОФЗ-26238 с погашением в 2041 году (RU000A1038V6). Именно эти бумаги я и беру в свой портфель.

Сколько можно заработать?

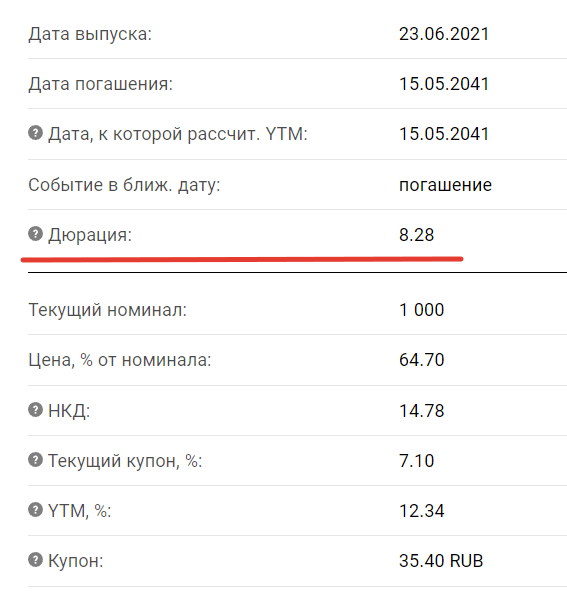

У облигаций есть такое понятие как модифицированная дюрация (чувствительность к изменению процентных ставок). Как правило, чем длиннее срок до погашения, тем больше значение дюрации облигации.

Значение дюрации примерно показывает на сколько процентов упадет (или увеличится) рыночная цена бумаги, при изменении процентной ставки в стране на 1%.

Выбранная мной ОФЗ-26238 имеет дюрацию - 8,28.

Если к примеру ЦБ за год снизит ставку на 2%, то рыночная стоимость облигации увеличится на 16,56% (8,28 х 2) + купонный доход около 11%.

Итого за год доходность может составить почти 27%. И это на надежных государственных облигациях.

Дальше уже можно фантазировать и прикидывать свою возможную доходность при дальнейшем снижении ставки ЦБ. К примеру, если ЦБ года за 2-3 снизит ставку с 16 до 10% - это даст нам +50% на росте номинала облигации. А с учетом купонного дохода - прибыль может составить 27-35% годовых!!!

А может фонды облигаций?

На данный момент облигационный БПИФ SBGB - это фонд с самой длинной дюрацией, равной 5. Соответственно потенциал роста у него ниже. И ликвидность похуже. Спасибо, но нет!

У меня в приоритете обычные облигации!

Когда входить в рынок?

В теории, идеальная точка входа - когда ЦБ начнет цикл снижения ставки. Обычно ЦБ снижает ставку несколько месяцев или лет. Поэтому времени успеть войти в рынок будет достаточно.

Но бывают периоды резкого снижения ставки. Как было в 2022 году. Буквально за полгода ставка упала с 20% до 7,5% (на 12,5%).

В то же время, стратегия не уникальная и известна большинству, поэтому многие инвесторы могут входить в длинные бумаги уже сейчас, заранее отыгрывая вероятность понижения ставки в будущем.

Ставка может снижаться медленно в течение нескольких лет. А может и быстро за несколько месяцев.

С моей точки зрения, оптимальный вариант - это постепенно начинать покупать длинные бумаги уже сейчас. Своеобразная стратегия усреднения. Идеальную точку входа ты все равно не поймаешь, зато гарантированно поучаствуешь в гонке за прибылью при снижении ставки.

Держать до погашения или продавать?

Держать до погашения бумаги не планирую. Моя цель прокатиться на цикле снижения ставки и зафиксировать повышенную доходность (если она будет) за несколько следующих лет.

Возможные риски

Риск вижу только один. ЦБ может не снижать ставку долгое время или даже увеличивать ее при росте инфляции. Но учитывая, что в планах стоит таргет по инфляции в 4% (вынесем за скобки вероятность достижения этой цели), то ЦБ будет бороться с высокими ценами и при возможности снижать процентную ставку в стране.

Но даже если что-то пойдет не так, у нас есть буфер в виде купонного дохода, зафиксированного на много лет (12,3% годовых). И мы банально можем держать бумаги до погашения.

Резюмируя

Как принято говорить (или писать): все вышесказанное не является персональной инвестиционной рекомендацией (ПИР).

Я начал покупать ОФЗ 26238 с конца 2023 года. Беру на ИИС (чтобы не платить налоги с купонов и с возможного прироста тела облигации). На последнем заседании ЦБ намекнул, что со второго полугодия (возможно и раньше) начнется цикл снижения, с таргетом по ставке 13,5-15,5% до конца года (среднее 14,5%).

Продолжаю покупать ОФЗ-ки на свой счет. Планирую довести их долю до 10% от портфеля. Нацелен на средний срок удержания облигаций - около 2-4 лет.

Как вам стратегия?

Сам давно смотрю на эту стратегию. Смущает только то, что длинные ОФЗ по сути никак не отыгрывали последние повышения ключевой ставки. При КС 16% дают доходность 12-12,5%. Поэтому не факт, что если КС будет снижаться, то ОФЗ будут сильно дорожать. Выглядит так, что будущее понижение КС на несколько % пунктов в них уже заложено.

12,3% — это доходность с учётом погашения тела облигации: купон (за весь период) + тело облигации (100-65,4℅) / на колличество лет = 12.3 %. Купонная доходнось будет меньше если вычесть подоходный налог (13℅) то получится ниже 10%.

Как и во всех других инструментах за вычетом налогов.

Фонды денежного рынка после налогов — доходность будет на уроне 14%, вместо почти 16. И т.д.

Проблема в том что снижение может быть уже ближе к концу года и в итоге за 2024 может быть меньшая доходность по сравнению с флоатерами. Надо купить длинные бумаги как можно ближе к моменту снижения ставки…

Стратегия очень рискованная, больше угадайка. Поэтому и повышенная доходность может быть. А если гиперинфляция, и ключевая ставка больше 100% как в Аргентине?! Утрирую, но ничего исключать нельзя.

Можно и в длинные замещайки (например газпром 3037 на 13 лет) также зайти. Ожидается, что ФРС начнет снижение ставок весной.

Сам так делаю )))

По сути эта стратегия ничем не отличается от спекуляции на других ценных бумагах.

Ошибка в понимании, как работает «модифицированная дюрация». По вашей формуле при изменении ставки на 10% стоимость увеличится на 80% — это очевидно не так.

Конечно облигации растут с падением ставки. Но там включаются все те же механизмы рынка. И ожидание и перегретость…

Если вы купите длинные ОФЗ сейчас, то с большой вероятностью вы будете терять деньги на маленьком купоне. А если будет «ловить» дату входа, то можете опоздать и купите уже «наверху», опираясь на неверное понимание характеристики «модифицированной дюрации»…

Вот такой вопрос, имеющий связь с текстом данной статьи. Обычно облигационные БПИФы держат короткие и средние облигации в своем составе. Но я ведь инвестирую на долгий срок, от 10+ лет. Раньше срока продавать облигации я не планирую. Ребалансировку на начальном этапе можно делать новыми пополнениями. Тогда на кой мне нужны среднесрочные облигации с пониженной доходностью в составе БПИФов, когда сейчас высокая ключевая ставка и можно зафиксировать хорошую купонную доходность по длинным облигациям?

Поэтому по данной логике, когда ключевая ставка высокая, облигационную часть портфеля (если срок инвестирования долгий) лучше составлять самостоятельно и закупать длинные бумаги. На купоны можно покупать те же самые БПИФы на облигации.

А вот когда ключевая ставка будет уже снижена, тогда и закупать в основном БПИФы.

Есть в этом какой-то смысл?

В целом мыслите верно.

1. В этой схеме есть еще нюанс с налогами (фонды налоги не платят, а инвесторы платят, если бумаги не на безналогововом ИИСе, сами считайте что для вас выгоднее).

2. При падении ключевой ставки в пол, как было к примеру в 2020 году (4,25%) — я бы брал как можно более короткие бумаги (многие фонды под это не очень подходят) или обратил внимание на флоатеры (в составе фондов или просто облигации).

Как там стратегия по 26238, всё в порядке? 🙂 Стратегия логичная, но есть нюанс — нигде не учтена СВО. А сейчас именно она стоит во главе экономической политики.

Стратегия долгосрочная, потихоньку продолжаю подкупать. )