Всем привет! Сейчас нахожусь в процессе выбора выгодных брокеров для открытия дополнительных ИИС.

Расскажу про свой алгоритм отбора.

Сразу скажу, что мой выбор брокера для ИИС будет субъективным. Так как я буду выбирать брокера именно под мои задачи и текущие условия. Но думаю, кому-то мой алгоритм поиска должен помочь в выборе своего "идеального" брокера.

Перед началом отбора нужно четко для себя определить, что я хочу получить от брокера и на какие факторы нужно обратить внимание в первую очередь.

Для себя я выделяю следующие критерии отбора:

- Надежность.

- Торговые издержки

- Возможность получения Премиум

- Наличие родных фондов

- Вывод дивидендов

Итак, поехали!

Шаг 1. Отсеиваем мелочь

В стране около трех сотен брокерских домов. Но так как ИИС в перспективе открывается на много лет, в идеале на первом месте должна быть надежность брокера. Поэтому только крупнейшие брокерские компании или работающие под крылом системно значимых банков. И ни каких нонейм шаражек, какие бы сказочные условия они не предлагали.

Мой ТОП-10 самых крупных / популярных / интересных мне российских брокеров:

- ВТБ

- БКС

- МТС

- Сбер

- Тбанк

- Альфа

- Финам

- Совкомбанк

- Газпромбанк

- Промсвязьбанк

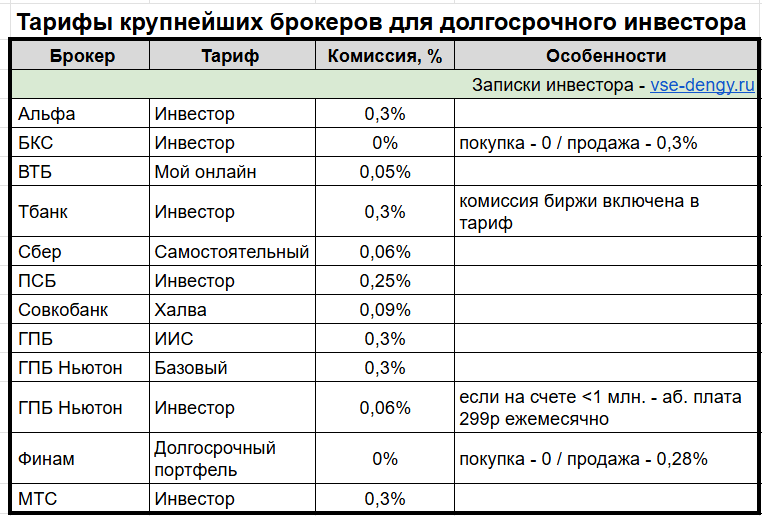

ШАГ 2. Сравниваем тарифы

У одного брокера могут быть несколько разных тарифов в зависимости от активности торговли и размера капитала клиента. Я буду рассматривать только тарифы, подходящие именно для долгосрочного инвестирования: ежемесячное пополнение ИИС и редкие покупки вдолгую на фондовом рынке. Никакого трейдинга и активной торговли, в том числе и на срочном рынке.

Все данные по брокерам свел в таблицу. Но добавлю пару комментариев.

У Газпромбанка есть два брокера: ГПБ брокер и Ньютон инвестиции. Первый - родной брокер банка, второй работает под его крылом, но позиционирует себя как независимый брокер (относительно молодой). Соответственно, по моему мнению, по надежности предпочтителен родной брокер. Но забегаю вперед скажу, что если вы планируете со временем получить в ГПБ Премиальный статус за остатки на брокерских счетах, знайте, что остатки у обоих брокеров идут в зачет.

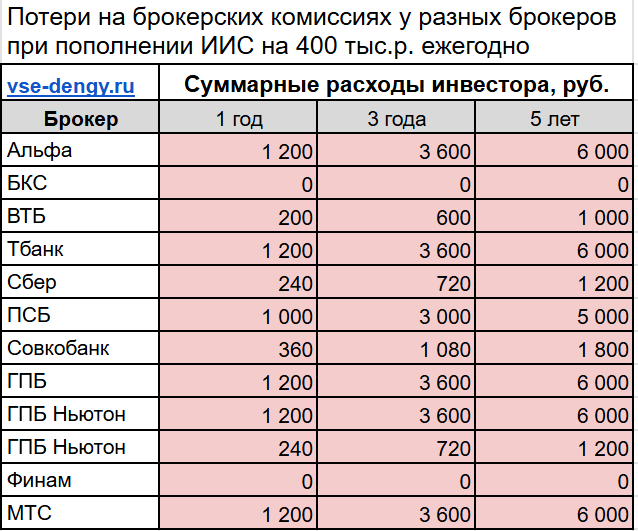

Ранее я писал и даже делал расчеты, что тарифы брокера не сильно влияют на конечный финансовый результат. Но с другой стороны, глупо, наверное, терять лишние деньги, если их можно не терять. Снижая расходы, мы автоматически увеличиваем прибыль!

Но все равно, для наглядности, я посчитал сколько суммарно заплатит инвестор комиссий брокеру при пополнении ИИС на 400 тысяч рублей ежегодно за разные периоды времени: 1, 3 и 5 лет.

И хотя потери у разных брокеров могут отличаться в разы, в абсолютных числах - разница не существенная. При определенных условиях можно свести даже казалось бы большие расходы практически к нулю. А в иделае - впоследствии выжимать с брокеров / банков гораздо больше, чем было потрачено на комиссиях!

ШАГ 4. Родные фонды

Когда основа портфеля инвестора биржевые фонды (БПИФ), то брокерские комиссии можно частично или полностью обнулить, если использовать в портфеле родные фонды брокера. Как правило, брокер не берет комиссии за операции с ними.

Для примера покупая БПИФ EQMX (на индекс Мосбиржи) через ВТБ - комиссия брокера для инвестора составит ноль рублей! В теории, имея инвестиционный портфель, состоящий из одного фонда - мы не заплатим брокеру ни копейки за все время использования ИИС. По моему, звучит круто! Размер потенциальной экономии на брокерских комиссиях можно оценить по предыдущей таблице.

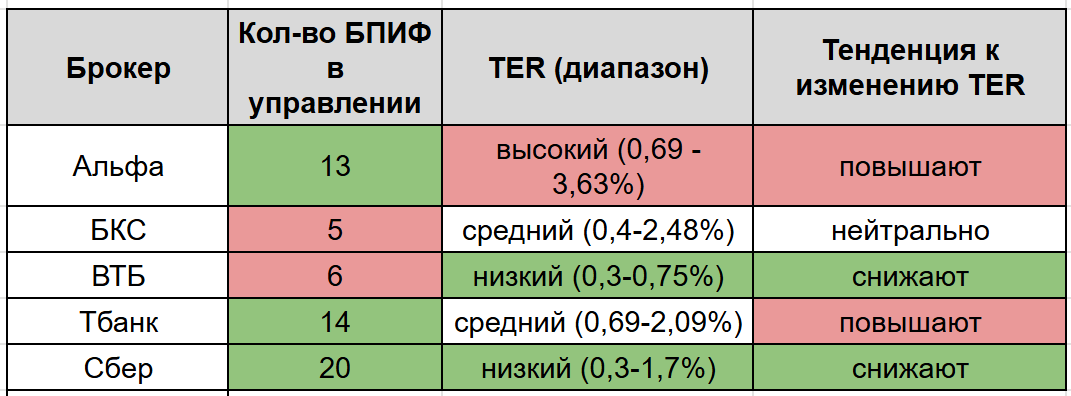

Свои БПИФ на Мосбирже предлагают 2,5 десятка УК. Но лучше обратить внимание на пять крупнейших: Сбер, ВТБ, Альфа. Тбанк и БКС. Мелочь я бы не стал рассматривать. Т.к. чем меньше УК и соответственно размер фондов, тем выше вероятность их внезапного закрытия.

Но бесплатные операции с родными фондами - это только полдела.Обязательно нужно учитывать TER БПИФ (плата за управление). Брокерские комиссии инвестор платит один раз при покупке, а TER придется платить постоянно пока держишь бумаги.

По моему субъективному мнению, в плане комиссий предпочтительный смотрятся фонды Сбера и ВТБ, т.к. дружелюбно настроены к инвесторам и постоянно снижают расходы на управление. И это при том, что их TER и так ниже среднего по рынку.

А вот Альфа и Тбанк, несмотря на постоянный рост СЧА своих фондов, умудряются повышать комиссии (иногда даже в разы). Что не исключает повторение подобных неприятных сюрпризов в будущем. Да и TER у этих фондов выше среднего.

БКС. Ничего сказать не могу. Не следил за ним. Но т.к. у брокера нулевой тариф на покупку, у него можно обойтись и фондами конкурентов.

Табличка для наглядности:

На всякий случай уточню, что правильнее будет подбирать брокера под твой портфель, а не портфель под брокера.

К примеру, основа моего портфеля - индексные фонды. А значит для меня в приоритете были бы брокера ВТБ (БПИФ EQMX), СБЕР (SBMX) или Тинькофф (TMOS).

ШАГ 4. Вывод дивов с ИИС-3

Закон разрешает все поступающие дивиденды зачислять на банковский счет. Классная фишка, позволяющая как-то сгладить длинный срок жизни ИИС. К пример, соорудить самопополняющийся ИИС. И в теории, можно тратить дивиденды не закрывая ИИС. А при желании опять же через дивы можно за короткий срок вывести большую часть капитала без закрытия счета (ранее писал как это сделать).

Правда еще не брокеры научились делать вывод дивов с ИИС-3. Но я думаю они должны все вскоре исправить этот баг. Из известного мне на данный момент умеют выводить дивы Альфа, СБЕР, Т и ВТБ (кто еще поделитесь инфой в комментариях).

ШАГ 5. Премиум

Еще один немаловажный пунктик в пользу выбора конкретного брокера - это возможность получить бесплатное премиальное обслуживание за наличие определенной суммы на брокерских счетах. Как мне кажется, любой долгосрочный инвестор способен вырастить инвест. капитал до необходимого уровня.

Тариф Премиум (может называться по-разному) обычно обязательно включает в себя страховку и проходки в бизнес-залы. А также другие плюшки, в зависимости от брокера. Это может быть повышенный кэшбэк по картам, процент по вкладам, сниженная брокерская комиссия, компенсация такси или ресторанов, бесплатная связь, абонемент в фитнес-залы и спа, ДМС, билеты в кино и театры.

Достигнув статус Премиум, в итоге может получиться, что банк будет вам "платить" за то, что вы держите у него ценные бумаги на брокерском счете. И размер такой "платы" может быть в разы, а то и дестяки раз больше, потраченных вами денег на брокерские комиссии за все время.

Минимальный размер капитала для получения бесплатного Премиума в среднем стартует с 2 млн. рублей. И чем больше денег на счете (5-10 млн.), тем больший уровень Премиум может быть. За дополнительные "несколько миллионов сверху" клиенту будет доступно чуть больше привилегий.

Вкратце, расскажу что могут предложить вам банки, за хранение денег на брокерских счетах. Основное внимание акцентирую на начальном уровне премиального обслуживания (т.н. "Премиум для бедных").

Забегаю вперед скажу, что в премиальный пакет подавляющего числа банка входит страховка: вас и членов семьи. Разница может быть в сумме страхованного покрытия (50-100k У.Е.) и количестве застрахованных (обычно 1+3 или 1+4).

Также банки обязательно включают в Премиум бизнес залы. Кол-во проходок от 2 до бесконечности (на самом деле нет) в месяц.

И кода у тебя уже есть Премиум в одном банке, ценность получения еще одной страховки стремится к нулю. Аналогично и с б/з Если большинство проходок остаются неиспользованными и сгорают, то получение еще +2-4 шт не дает тебе никакой выгоды.

Поэтому при выборе премиума в том числе обращаешь внимание на эксклюзивные условия, которых нет у других банков.

Итак, вкратце, что можно получить от банков за остатки на брокерских счетах.

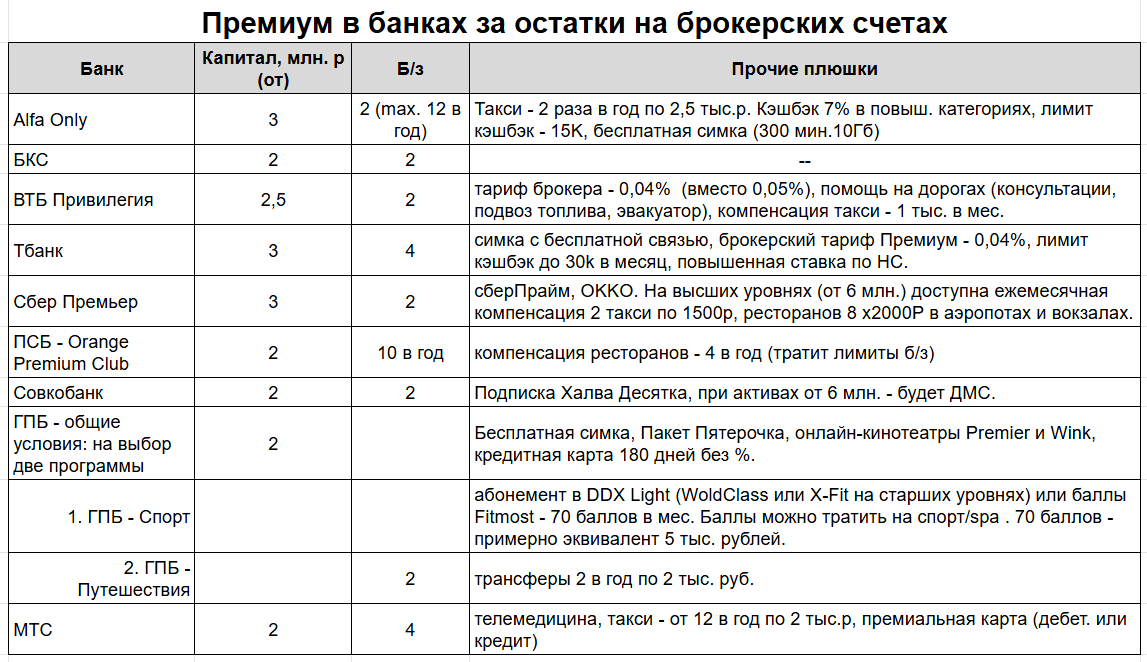

СберПремьер

Требуемый капитал: от 3 до 6 млн.Р.

Что дают: страховка, БЗ - 2 в месяц, подписка сберПрайм, подписка на OKKO.

На высших уровнях (от 6 млн.) доступна ежемесячная компенсация 2 такси по 1500р, ресторанов 8 х2000Р в аэропотах и вокзалах.

МТС

Капитал: от 2 до 5 млн.

Что дают: страховка, б/з - 4 в год, телемедицина. Такси - 12 в год (по 2 тыс. р.) при капитале от 2 млн. и до 36 поездок в год при остатках от 5 млн. Дают бесплатную дебетовую премиальную карту с повышенным кэшбэк на категории. Можно попробовать получить премиальную кредитку.

ВТБ Привилегия

Капитал: от 2,5 до 6 млн.Р

Что дают: страховка, б/з - 2 в мес., брокерский тариф Привилегия - 0,04% за сделку (вместо 0,05% на стандартном тарифе), Помощь на дорогах (консультации, подвоз топлива, эвакуатор), компенсация такси на 1-2 тыс. в месяц.

Т-банк

Капитал: от 3 до 10 млн.Р

Что дают: страховка, б/з - 4 в мес, симка с бесплатной связью, брокерский тариф Премиум - 0,04%, лимит кэшбэк по карте до 30k в месяц, повышенная ставка по НС.

Альфа-банк - Alfa Only

Капитал: от 3 млн. до 12 млн.

Что дают: страховка, б/з или компенсация ресторанов 12 шт/ в год, такси - 2 в год на 2,5 тысячи ₽ на младшем уровне. Повышенный кэшбэк по карте на выбранные категории: 7% вместо 5%. Увеличенный размер кэшбэк до 15 тыс. р. Ряду регионов доступна симка с бесплатным тарифом (300 мин. 10Гб).

ГПБ Премиум

Капитал: от 2 до 12 млн.

Что дают. симка с бесплатной связью и интернетом (22гб, 600 мин), возможность получить бесплатную кредитку "180 дней без %" с кэшбеком 5% на одежду, обувь, такси, рестораны и аптеки и 1% на остальное. По моему мнению лучшая кэшбэк карта на рынке.

Подписка Газпром бонус Привилегия. Из интересного туда входит подписка Пакет (Пятерочка / Перекресток), онлайн-кинотеатр Premier и WINK.

В банке две программы на выбор: Путешествия и Спорт. При желании можно менять.

Путешествия: страховка путешественника, б/з - 2 в год, трансферы 2 в год по 2 тыс. руб.

Спорт: спортивная страховка, абонемент в DDX Light (WoldClass или X-Fit на старших уровнях) или баллы Fitmost - от 70 баллов в мес. Баллы можно тратить на спорт/spa (см. что доступно в твоем городе). 70 баллов - примерно эквивалент 5 тыс. рублей.

ПСБ - Orange Premium Club

Капитал: от 2 млн.

Что дают: б/з - 10 в год, компенсация ресторанов - 4 в год (тратит лимит б/з). Компенсация такси доступна при активах от 4 млн.р - на 4 тыс. в год.

БКС

Капитал: от 2 млн. до 30 млн.

Что дают: б/з - 2 в мес, страховка.

СОВКОМБАНК

Капитал: от 2 млн. до 6 млн.

Что дают: б/з - 2 в мес, Подписка Халва Десятка, страховка.

При активах от 6 млн. - ДМС от "Совкомбанк страхование" (обычная цена 5 тыс. в месяц).

Резюмируя

Если рассматривать по совокупности факторов: надежность, адекватные тарифы, наличие нормальных родных фондов (этот пункт не для всех), то предпочтительный смотрятся брокеры ВТБ, Сбер или БКС. Но у БКС слабовата Премиальная программа. К остальным брокерам, если и нести деньги, то только ради получения Премиума.

Для расширения выгоды от Премиального статуса у инвестора есть два пути: увеличивать количество брокеров. получая дополнительные Премиумы в других банках или растить капитал у одного брокера, тем самым повышая премиальный уровень (и размер доступных благ).

У автора данной статьи из 9 представленных выше брокеров - Премиальный статус через остатки на брокерских счетах есть у шести: Нет в БКС, Совке и ПСБ. И скорее уже не будет - предлагаемые банками плюшки слабоваты.

Наверное сосредоточусь на повышение капитала в оставшихся брокерах, с целью повышения статуса

Несмотря на все вышеописанные критерии отбора, главное чтобы вам было удобно и комфортно работать с брокером. Остальные факторы идут в качестве дополнения.

Удачных инвестиций!

Есть ещё критерий — наличие упрощёнки для вычета по ИИС3, так Финам кидает всех, кто пополняет счёт и не заполняет декларацию

А как у ВТБ и Альфы настроить вывод дивидендов на банковский счёт?

Советую внимательно изучить программу в ПСБ Оранж Премиум + с небольшим лимитом для жителей регионов! Очень рекомендую! Безлимит БЗ. Компенсация ресторанов в аэропортах 10 раз по 2000 р. в год. Компенсация Такси 1,5 в месяц и др.

Спасибо за статью. Давно хотел разобраться со всеми этими плюшками, но вы все сделали за меня)

ВТБ задрал тарифы на брокерское обслуживание.

Теперь хочется с него уйти