Всем привет! Ровно год назад ради эксперимента и собственного любопытства я инвестировал небольшую сумму в краудлендинговую платформу Джетленд. Пришло время подбить бабки и подвести небольшие финансовые итоги года.

Сразу скажу, я скептически отношусь к подобным вещам и это не рекламный пост (хотя ссылку по программе "приведи друга" оставлю на всякий случай).

Для тех кто не в теме

Краудлендинг — метод прямого онлайн-финансирования бизнеса физическими лицами и институциональными инвесторами. Простыми словами, средства всех инвесторов распределяются между множеством бизнесов по ставкам от 17% до 100% (выше ставка - выше риск) с ежемесячными выплатами процентов на счета инвесторов.

Можно подключить автоматизированную стратегию управления капиталом и распределения денег по бизнесам по заданным условиям. На платформе есть три стратегии: консервативная, сбалансированная и агрессивная, позволяющие самим определять уровень риска и потенциальной доходности.

Начало

Начну сразу с самого интересного - прибыли.

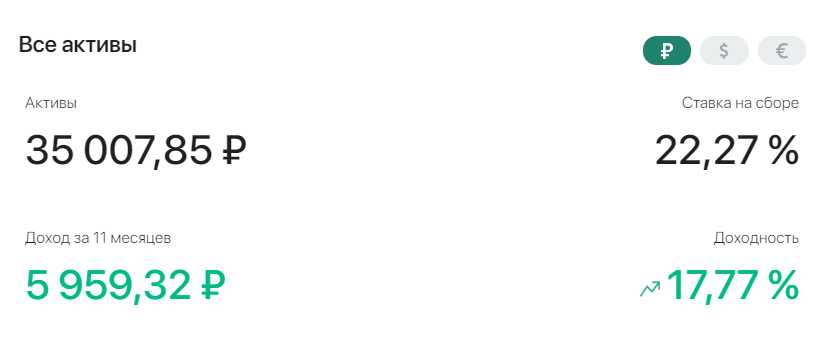

Год назад я перевел в проект 30 000 рублей. Выбрал сбалансированную стратегию с авто реинвестированием выплат и ... забыл на год.

И что сейчас?

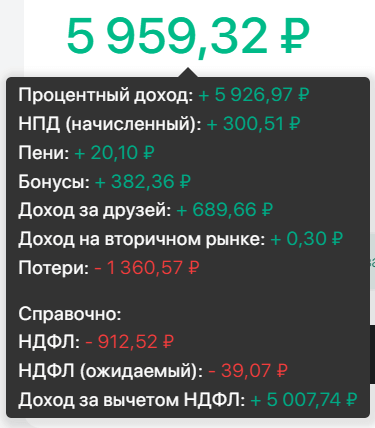

Система показывает, что за все время мой доход составил 5 007,85 рублей чистыми. Т.е. после удержания налогов и потерь на дефолтах. Это соответствуют доходности 16,7% годовых.

Но в этот доход включены бонус за регистрацию на платформе (382 рублей) и прибыль от партнерки (за двух приведенных друзей мне накинули 690 рублей). По-честному, если оценивать только доходность от выданных займов, то эту сумму не следует учитывать в общем профите.

В итоге, мой доход от инвестирования на платформе Джетленд составил 3 935 рублей или 13,1% годовых!

Много это или мало?

По текущий ставке ЦБ в 15% это мало! Но я начал инвестировать, когда ставка в стране была 7,5%. За год стоимость заимствований заметно подросла. Как и ожидаемая доходность от выдачи займов.

Кстати, при старте сервис по моей стратегии обещал рисовал ожидаемую доходность около 18-23% годовых. Я получил заметно меньше, даже с учетом подросших ставок.

Это провал или нет?

Сравниваем результаты

Как понять насколько удачно было мое вложение? Нужно сравнить с альтернативными инвестициями.

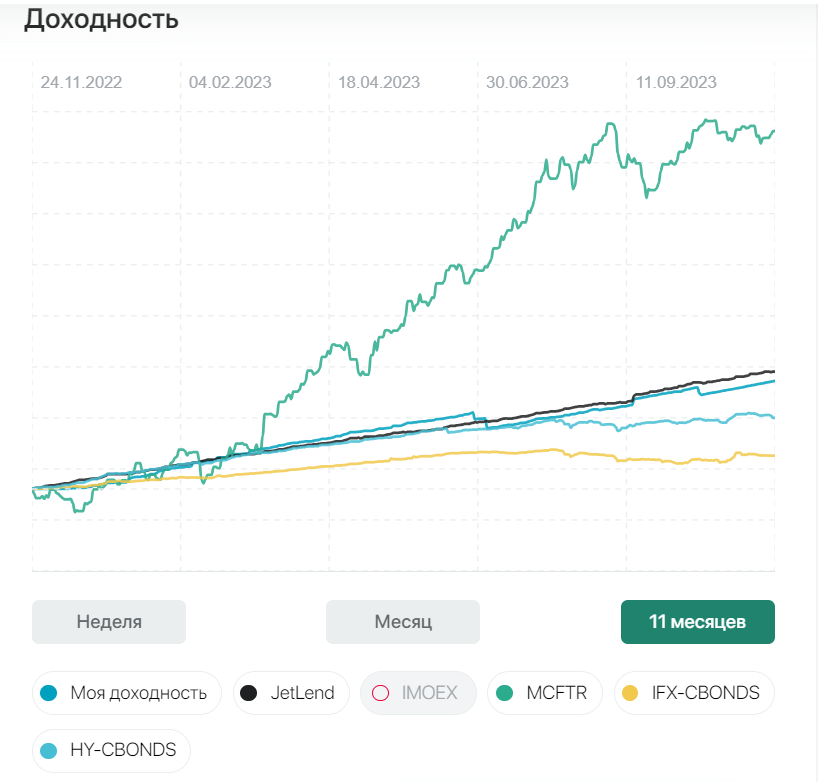

Джетленд у себя на сайте показывает какую-то статистику сравнения моей доходности с индексами облигаций и индексом Мосбиржи.

Но справедливости ради для сравнения я решил использовать не индексы, а фонды. Я же не мог просто так купить голый индекс. А фонды запросто.

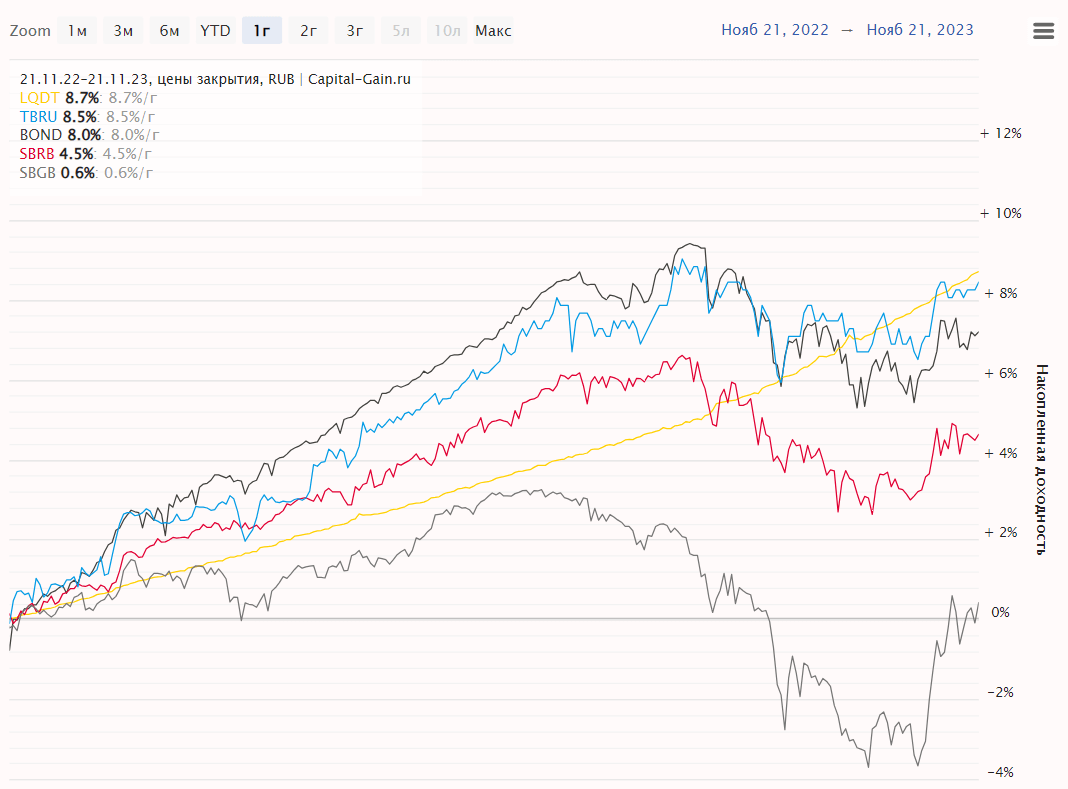

Итак, что у нас есть из доступного на рынке?

Я решил рассмотреть следующие фонды:

- LQDT - фонд денежного рынка от ВТБ

- BOND - облигации полумусорного рейтинга (УК ДОХОДъ)

- TBRU - ВДО от Тинькофф

- SBRB - корпоративные облигации с дюрацией 1-3 года от Сбера

- SBGB - индекс гос. облигаций от Сбера

Результаты на графике ниже.

За год ни один из рассмотренных фондов не показал доходность выше 10%. И мое вложение в крауд на их фоне было успешным.

Справедливости ради отмечу доходность индекса Мосбиржи полной доходности за аналогичный период - +56%. На его фоне все остальное (даже крауд) кажется какой-то фигней. Но это больше аномальная доходность, повторение которой в ближайшее время маловероятно.

Доходность инструментов за год:

- LQDT - 8,7%

- BOND - 8%

- TBRU - 8,5%

- SBRB - 4,5%

- SBGB - 0,6%

- Крауд - 13,1%

- Индекс Мосбиржи - 56%

Сильное отставание фондов облигаций от доходности платформы связано с резким ростом ставки ЦБ: с 7,5 до 15%. В спокойные времена думаю разрыв будет минимальным.

Краткое резюме

Честно говоря, несмотря на весь мой скепсис и то, что реальная доходность оказалось меньше ожидаемой (обещанной сервисом) на фоне других инструментов, этот способ вложений показал себе достойно. Но крайней мере на рассматриваемой мной дистанции. Что там будет дальше неизвестно.

Какие плюсы и минусы (или особенности) я для себя отметил.

Заявленная доходность очень сильно может отличаться от реальной. Сейчас обещают 20% годовых. Судя по моему опыту, инвестор получит сильно меньше. В том числе из-за налогов и дефолтов.

Налоги. 13% (или 15%) с прибыли удерживается с инвестора. При ожидаемой доходности в 20%, налоги "съедят" 2,5% прибыли (реальная обещанная доходность будет 17,5%). Возможно дефолты скостят еще процентик другой от доходности. И вот уже 20% может превратиться в 16%.

Альтернативы в виде фондов освобождены от налогов с прибыли. Инвестор платит только комиссию фонду (в среднем 0,5% в год). А доходность к погашению некоторых фондов приближается к 16% годовых. Вдобавок у фондов есть преимущество, недоступное крауд-платформе - ИИС.

Нет льгот ИИС. В классических инвестициях можно получать налоговые вычеты. Это как минимум +13% дополнительной доходности в первый год. А с 2023 года вычет + освобождение от налогов.

Часть денег может простаивать. Когда я начал инвестировать на платформе, даже мои небольшие деньги распределялись по займам несколько недель. Аналогично, когда происходит выплаты или погашение займа, если стоит реинвест - приходится ждать несколько дней, пока все свободные деньги куда-то пристроятся и начнут работать.

+100500 источников дохода в налоговой декларации. Все кому был выдан займ (у меня это несколько десятков эмитентов) отображаются при заполнении декларации. Доходит до смешного: доход 2 рубля, 1,5 рубля и т.д. Это прямо бесит - получается не декларация, а мусорная свалка.

Альтернатива бирже. Рассматриваю краудлендинг, как способ повышения диверсификации портфеля (чтобы не все деньги находились на фондовой бирже).

p/s/ На текущий момент более 95% всех моих инвестиций сосредоточено на бирже. В наши неспокойные времена наверное дополнительно стоит иметь другие способы вложения. И наверное придется распихивать свои капиталы по разным углам. Возможно я морально созрею и для диверсификации увеличу свои инвестиции в крауд платформы (не только Джетленд). Но это будет совсем небольшая сумма. Максимум 2-3% от капитала на всех!

На этом все! Всем удачных инвестиций!

- Вы инвестируете в краудлендинг?

- Каковы ваши результаты?

- Какие платформы можете порекомендовать?

Напоследок оставлю ссылку-приглашение с бонусом.

При регистрации по моей ссылке или ввода промокода J1038031 получите повышение доходности для своего первого пополнения в виде +10% годовых сроком на 1 месяц.

Вознаграждение другу начисляется только при условии использования другом АИ с отключенным Сейфом. Кэшбек будет начислен по итогам месяца, следующего за месяцем первого пополнения друга.

правила (pdf).

Уже давно у них вложены средства. За 2,5 года доходность годовая чистыми получилась 14,3%.

Туда выгодно вкладывать когда ставка большая, т.к. вложенные средства идут на новые займы под текущую ставку.

А еще у них есть функция раньте — если вложить от 1 млн, то будут ежемесячно перечислять доход на карту.

Среди других платформ знаю Penenza. Там немного другой принцип и компаний-заемщиков единицы, поэтому диверсификация минимальная.

Среди альтернативных инвестиций есть еще краудинвестинг. Но это совсем другая история и более рискованная.

У меня за 2,2 года доходность 12,6% годовых чистыми

С доходностью все понятно, хотя если сравнивать с фондами облигаций, то желательно добавить в список БПИФ AKMB.

А вот как обстоят дела с рисками этих вложений — волатильность и риск полной потери капитала?

И если это альтернативные инвестиции, то м.б. корректнее сравнивать их с инвестициями в «бумажное» золото?

Я отношу крауд больше к облигациям (ВДО). Смысл же аналогичный — мы даем в долг компаниям под фикс. процент.

Спасибо за статью. Справедливости ради надо отметить, что доходность после вывода средств окажется другой (и не в вашу пользу). Так что доходность в циферках на мониторе — это не совсем то, что окажется в итоге в кармане. Чтобы вывести средства придётся либо воспользоваться массовой распродажей с дисконтом, либо морозить деньги без доходности в сейфе годами…

А какова ликвидность этой платформы, как быстро можно будет вывести деньги без потерь?

Замучаешься выводить.

Либо когда погасится займ (через месяц, два, три и так далее месяцев). Либо пытаться продать на вторичном рынке (с хорошим дисконтом).

ну значит доходность по факту ниже процентов на 5, получается туфта

Но если в портфеле 5 займов, из которых 1 погашен, я же могу вывести деньги от погашенного займа?

можете )))

Здравствуйте!

Где вы строите наложенные графики? Что за прога или сайт?

трейдинг вью или капитал гейн

Максим, у вас я прочитал что: «Система показывает, что за все время мой доход составил 5 007,85 рублей чистыми. Т.е. после удержания налогов и потерь на дефолтах» и этим летом я тоже зашёл на эту платформу Jetlend. В принципе всё устраивает и я доволен, но вот вы написали, что «после удержания налогов», а насколько я понял, то такие кредиторы как я (то есть физлицо) должны уплачивать налог с полученного дохода сами и насколько я помню летом я и читал про это в их «Вопросах и Ответах». А вот сейчас я этого у них уже не вижу, что само физлицо должно уплатить НДФЛ после заказа и вывода средств на банковский счёт. Максим, помогите разобраться — так надо будет самому уплатить НДФЛ или эта платформа уже выступает как налоговый агент?

Налоги платформа сама уплачивает. Можете спать спокойно. Просто на главной странице красуется магическое число показывающее ваш грязный доход (до уплаты налогов, всякие бонусы которые давала вам контора при регистрации). Из-за этого может сложиться ошибочное мнение по вашему заработку (или годовой доходности). Если вычесть все это — результат будет намного скромнее и честнее (как у меня в примере).

Тоже давно заходил туда на 30к но все вывел через вторичку 60% примерно, остальное ждал погашения, так как не распродавались. Кстати если продать займ с наценкой или купить с дисконтом писали, что эту доп прибыль нужно самому декларировать, поэтому продавал всё за 100%.

Сергей, я только выставил заявку на вывод. Предполагаю, что это будет долгая песня. Но по крайней мере в Джет Ленде система продажи на вторичном рынке понятнее, нежели в Потоке, где сама платформа выступает покупателем займов. И сама платформа каким-то странным образом определяет, что она будет выкупать. А я предполагаю, что весь тухляк (ПДЗ, дефооты и тд.) платформа в Потоке «вешает» на инвестора.

В общем, грусть. В целом, с точки зрения ликвидности, что Поток, что Джет Ленд не отвечают критерию оперативности получения своего актива на руки. Даже на депозите в банке, если прижало, можно выйти из договора, получив свои деньги условно день в день, но потеряв проценты. Здесь же инвестор подвешен

достаточно интересно