Банк Открытие вместо акции по бесплатному снятию наличных в первые три месяца по своей кредитке "120 дней без процентов", с 26 марта выдает кредитки с подключенной подпиской на снятие наличных. С подпиской можно снимать по 50 тысяч ежемесячно без комиссии и в грейс. Первые три месяца подписка бесплатная. С 4-го - плата составляет 599 рублей в месяц. Можно отключить в любой момент.

В рамках своего эксперимента "Инвестиции в кредит" я слежу за рынком кредиток, с которых можно снимать наличные без комиссий и в грейс. Главная цель обналички - получение профита от размещения кредитных денег на вкладах / накопительных счетах.

Я решил подсчитать насколько целесообразно подключать подписку по карте, чтобы иметь возможность ежемесячно снимать по 50 тысяч. Сможет ли доход от начисленных процентов отбить плату за подписку?

Давайте разбираться!

120 дней без процентов

Немного про карту 120 дней без процентов, чтобы было понимание, что она из себя представляет.

Выпуск и обслуживание бесплатное.

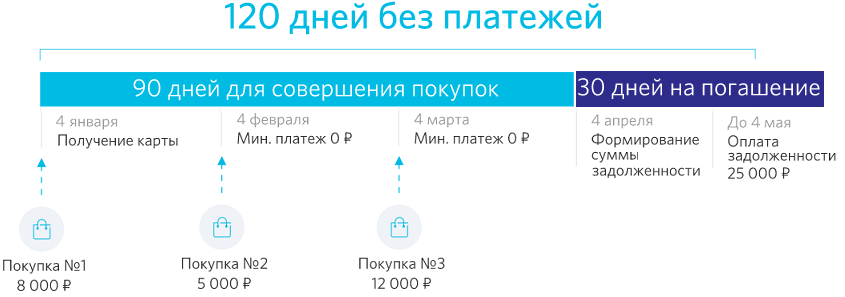

При получении карты дается приветственный беспроцентный период - 180 дней. Потом действует стандартный грейс - 120 дней. Я буду в своих расчетах опираться на 120 дневный период.

Как работает грейс по карте?

3 месяца идет расчетный период (с даты получения карты). Потом один месяц - платежный, до его окончания нужно погасить задолженность за предыдущие 3 месяца. Минимальных платежей внутри беспроцентного периода нет.

Логика снятия наличных

Допустим мы получили карту 1 апреля. Апрель, май, июнь - это один расчетный период. Июль - платежный.

Снимаем в первый день беспроцентного периода - 50 тысяч. Деньгами мы можем пользоваться до конца июля (4 месяца).

Через месяц, 1 мая снимаем еще 50 тысяч. Эти деньги нам нужно также отдать до конца июля, через 90 дней (3 месяца).

На третий месяц, 1 июня - еще 50 тысяч. До конца грейса осталось 60 дней (2 месяца).

Снятие с кредитки в четвертый месяц пойдут в новый расчетный период. То есть запускается следующий 3-месячный цикл. Соответственно за год будет 4 таких цикла.

Мое самое любимое занятие - считаем прибыль

Теперь к расчетам.

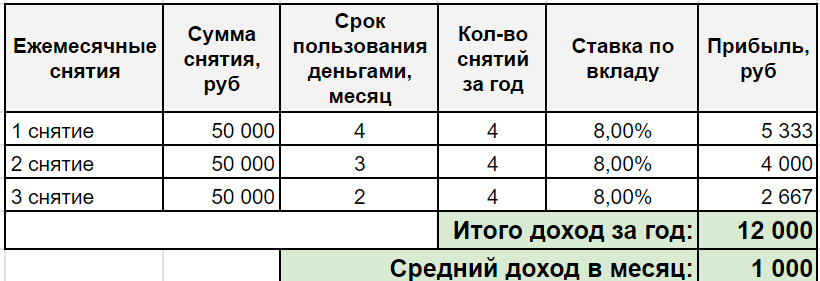

Предположим, что мы можем размещать кредитные деньги под 8% годовых. Сколько можно выжать прибыли?

По моим подсчетам, доход от использования карты "120 дней без %" составит 12 тысяч в год или в среднем 1 000 рублей ежемесячно.

Вычитаем из этой суммы ежемесячные расходы на подписку 599 рублей и получаем чистый профит равен 400 рублей в месяц или 4 800 в год.

Математически, использовать платную подписку для снятия наличных по карте 120 дней без % - выгодно!

На этом можно было бы и закончить. Но есть два независящих от нас фактора, из-за которых потенциальный профит может легко превратиться в убыток.

Фактор №1 - Процентная ставка!

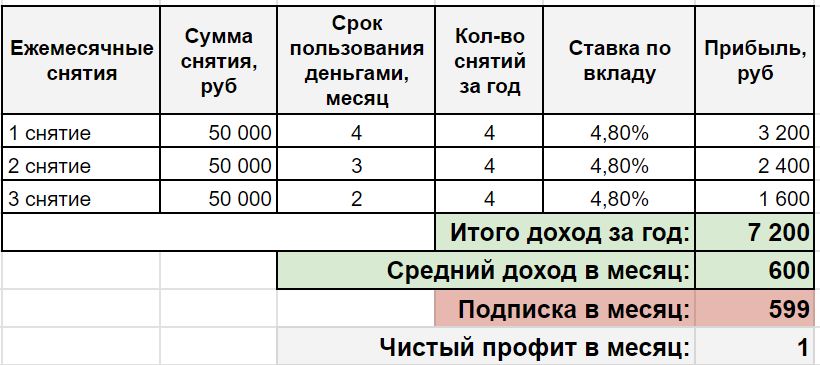

Мы посчитали потенциальную прибыль исходя из ставки размещения кредитных денег под 8% годовых. Логично предположить, что при ее снижении, будет уменьшаться и наш доход.

При какой процентной ставке по вкладу / карте наступает переломный момент, когда профит превращается в убыток?

Ответ в таблице.

Если вы размещаете деньги под 4,8% годовых, то вся полученная прибыль будет уходить на оплату подписки. Целесообразность такого действия - ноль.

Дальше я посчитал какой профит можно выжимать с кредитной карты, после вычета ежемесячной подписки, при разных процентных ставках на вкладах.

Фактор №2 - Кредитный лимит

В теории все понятно и просто. Но все наши предположения и расчеты легко ломаются одним неизвестным фактором - какой кредитный лимит (КЛ) банк вам одобрит.

Чтобы иметь возможность снимать ежемесячно по 50 тысяч, нужно чтобы по карте одобренный кредитный лимит был не меньше 200 тысяч рублей! Если одобрят меньше, то все наши расчеты по будущему доходу с кредитки можно выкинуть в топку.

К примеру, если одобрят КЛ в 100 000 рублей (что еще довольно неплохо), то потенциальный доход с карты при размещении денег под 8% годовых, падает практически до нуля - с +400 до +40 рублей в месяц. А при КЛ = 75K рентабельность подписки будет отрицательной -(минус)1860 рублей в год!

Хорошая новость заключается в том, что чаще всего на этапе заказа карты мы можем видеть одобренный кредитный лимит. И на месте принять решение заказывать карту или нет.

Резюмируя

Теоретически, даже с платной подпиской на снятие наличных (за 499 руб/мес.) - карта "120 дней без %" может быть выгодна. Но для этого должны одновременно выполняться два условия. Вы имеете возможность размещать снятые кредитные деньги минимум под 8% годовых и одобренный кредитный лимит по карте должен быть не меньше 200 тысяч.

Если условия по процентной ставке или КЛ будут ниже, то получать карту ради снятия наличных математически нецелесообразно!

P/S/

Гораздо выгоднее использовать для снятия наличных другие кредитки: Тинькофф, Райф и т.д. Большинство из них можно получить бесплатно или с символической платой за обслуживание (гораздо меньшей, чем хочет Открытие за подписку), а снимать можно те же 50-100 тысяч ежемесячно.

Полезные ссылки:

- FAQ про подписку на снятие наличных;

- тариф по карте 120 дней без % (pdf).

- 2000 рублей за заказ карты 120 дней без % (вдруг кому приглянулась карта). Как вариант, можно после заказа карты в первые три месяца, пока подписка бесплатная, снять 150K на 180 дней. Через 3 месяца подписку отключить.

Как думаете будет ли спрос на платную подписку?

Будет среди тех, кто плохо считает?

В статье есть ошибка, если КЛ 100000, то за год цикл будет всего 3 раза, т.к. в начале 4 месяца вы не сможете снять 50000, т.к. выбрали лимит, который возвращать будете только в конце 4 месяца, т.е. цикл будет длиться 4 месяца, и за год будет 3 цикла. Соответственно расчеты по доходу неправильно расчитаны

Вы правы! Спасибо за замечание. Будем править расчеты )))

Отказали)))

И мне тоже отказали