После повышения ставки ЦБ до 12% особенно интересным и выгодным становится использование для покупок кредитных карт. И не просто выгодным. А в разы выгоднее обычных дебетовок!

Сейчас я вам это докажу.

Кэшбэк уже не тот?

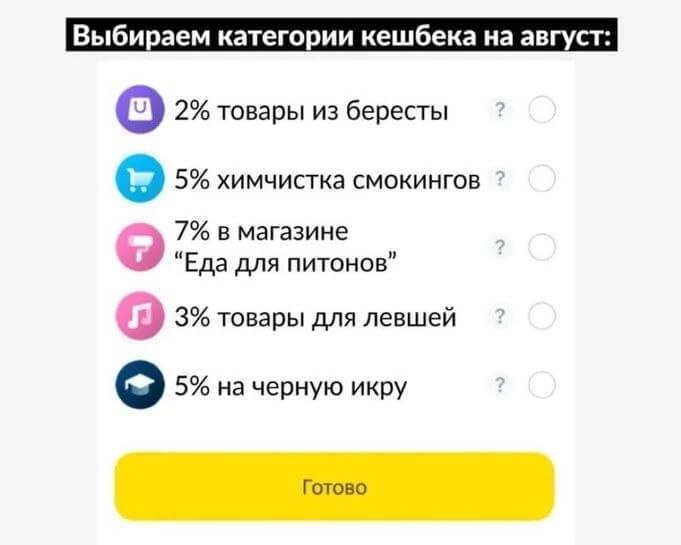

По дебетовым кэшбэк-картам - величина вознаграждения редко превышает 1-1.5% на все. Да, есть еще карты, где можно выбирать категории повышенного кэшбэк в районе 3-5%. Если повезет, может выпасть что-нибудь полезное, типа супермаркетов. Но часто выдают всякий хлам или категории, в которых семейный бюджет не закладывает большие траты: антикварные магазины, выставки, аттракционы ....товары из бересты.

Добавьте к этому "тысячу и одну категорию исключений", по которым практически ни один банк вам не нальет кэшбэк за покупки (связь, налоги, услуги ЖКХ и т.д).

Еще есть всякие невыгодные округления покупок. Типа за покупку до 100 рублей кэшбэк не начисляется. Операция на 199 рублей округляется до целого, естественно в меньшую сторону (а не по правилам математики) - до 100 рублей. И с этих округленных 100 рублей будет рассчитано вознаграждение.

Не забываем про всякие фантики в виде псевдо-кэшбэк: бонусы, баллы, мили. Которые меняются либо по определенному курсу (может быть даже меньше, чем 1 к 1), либо обмен возможен только при достижении определенной суммы этих фантиков (500, 1000, 3000).

В совокупности вышеперечисленных факторов, от всех ваших трат реальный полученный кэшбэк может быть ниже заявленного банком.

Из жизни.

Помню несколько лет назад у меня была карта Рокетбанка (уже не жилец), где можно было на каждый тип операции устанавливать разные фразы из игры War Craft. Было прикольно. Например, у меня на поступление денег на счет стояло "Нам нужно больше золота", а когда деньги уходили "Опять работать".

Но речь не об этом.

По карте был стандартный кэшбэк 1%. Кэшбэк начисляли бонусами. Обменять бонусы на деньги можно было через компенсацию покупки от 3000 рублей. Т.е. чтобы получить кэшбэк реальными деньгами, нужно было накопить 3000 бонусов, что соответствовало тратам минимум 300 000 рублей! Когда я это понял, перестал пользоваться картой.

Думаю львиная часть владельцев этой "чудо-карты" так и не достигла порога обмена и вообще ничего не получили никакого кэшбэк. А те кто достиг и получил кашу, на второй круг явно не пошли.

Кредитки снова в деле?

Для минимизации последствий такой несправедливости ранее я оплачивал часть услуг именно кредитными картами. Прежде всего в тех категориях, где банки не начисляют кэшбэк.

Моя выгода - отсрочка платежа. Я плачу сейчас кредиткой или деньгами банка, которые нужно вернуть через несколько месяцев. За это время свои средства размещаю на доходных накопительных счетах и зарабатываю определенный процентик прибыли. Таким образом я искусственно создаю кэшбэк за покупки.

Кэшбэк хоть и искусственный, но деньги по нему я получаю реальные!

После повышения ставки до 12%, банки автоматически улучшили условия по своим продуктам: вкладам, картам, накопительным счетам. И теперь можно держать деньги практически под аналогичную ставку - 12% годовых.

Что это значит для нас?

Если платить кредиткой с беспроцентным периодом - каждый месяц отсрочки платежа будет примерно равен 1% кэшбэк. Если платить кредиткой с длинными грейсом - размер кэшбэк может достигать 4-6% на все. И это будет действительно на все: без категорий исключений, без несправедливых округлений, без невыгодного курса обмена или требования накопить определенный лимит фантиков. Это будут реальные деньги, которые мы генерируем самостоятельно.

Поэтому стоит подумать над тем, чтобы обзавестись кредиткой с длинным беспроцентным периодом. А если по карте еще начисляется кэшбэк - это будет двойной профит. Забегая вперед отмечу, что при определенных условиях можно получить тройной и даже четвертной профит.

Чем пользуюсь я

У меня в арсенале несколько кредиток, каждая из которых заточена под определенные нужды.

Моя основная карта для покупок "Все что надо" от банка Открытия. 120 дней без процентов + кэшбэк 3% на все. Длинный грейс увеличивает реальный кэшбэк где-то до 5,5-6%. Минус карты: для обычных клиентов стоимость обслуживания - 1490 руб. в месяц. Т.е. при таких условиях она нафиг никому не нужна. Со статусом Премиум / Light Премиум / Private / Light Private - бесплатно. У меня Премиум (спасибо брокерским счетам в Открытии), поэтому пользуюсь бесплатно.

Также у меня есть:

- Кредитная Сберкарта (бесплатная) - дает 120 дней без процентов. Можно сказать - это 3-4% кэшбэк. Использую для оплаты ЖКХ и налогов и прочих бескэшбэчных операциях.

- 180 дней от Газпромбанка - использую изредка в начале грейса для крупных покупок и (или) чтобы получить отсрочку платежа на полгода. В текущих условиях это равно кэшбэк почти 6%.

- Кредитки Тинькофф, Райфа, Альфы и Совкомбанка (Халва). Их я использую немного в другом направлении: снимаю наличку, коплю размер кэшбэк.

Резюмируя

В текущих условиях кредитка может стать золотой жилой для ее владельца:

- За счет беспроцентного периода можно получать 1% искусственного кэшбэк за каждый месяц отсрочки. У "длинных" карт выгода достигает 5-6% на всё.

- По кредитке дополнительно может начисляться родной кэшбэк за покупки: 1-5% (не на всё, но думаю никто не откажется от лишней копеечки).

- С некоторых кредиток можно снимать наличные ... и размещать эти деньги под проценты, тем самым зарабатывая дополнительную прибыль. По такой схеме с одной карты можно получать около 10 тысяч рублей в год.

- Бонус за заказ карт может достигать несколько тысяч рублей. Но как правило для его получения, нужно что-то потратить. Если смотреть в этом ключе, то вознаграждение можно рассматривать как кэшбэк за покупки равный 30-50% и даже 100%.

Пользуетесь кредитками?

Тоже пользуюсь кредитной Всё что надо. И помимо кэшбэка добавляется на накопительном счёте. И тут важный момент — надо чтобы на нем лежала сумма не меньше чем долг по кредитке.

про последнее предложение не понял. У меня лежит в открытии на накопителке в разы меньше, чем долг по кредитке.

Как получается 6% за 6 месяцев по КК?

Если пользоваться КК все 6 месяцев, то только за первый месяц будет 1% (12% / 12 мес по НС), но если каждый то уже меньше.

У меня получается так:

проценты за один мес = 12%/12 мес = 1%

(1%*6 мес + 1%*5 мес + 1%*4 мес + 1%*3 мес + 1%*2 мес + 1%)/6 мес = 3.5%

Значит если мы пользуемся КК все 6 мес и одинаковой суммой в каждом месяце, то это будет эквивалентно 3.5% кешбека в среднем за месяц.

Тоже сижу на Открытии… Но жаль что не долго осталось. По данным в 2025 году Открытие добровольно ликвидируется, а ВТБ к сожалению уже не так привлекателен по условиям

Смотрим на это глазами оптимиста: » у нас впереди целых 1,5 года чтобы получать повышенный кэшбэк».

Заметил, что у вас частенько в статьях начали появляться изображения, сгенерированные нейросетью. Каким сервисом пользуетесь?

Кандинский от Сбера

А мне по кредитке сбера за оплату ЖКХ просят комиссию. Есть какой то секрет ?

ХЗ. Я оплачиваю через QR код в приложении Сбера. У меня оплата проходит без комиссию. Может это зависит от поставщиков услуг?

Похоже на то.

Специально залез и еще раз попробовал ,комиссия 1 % по QR через Сбер

Аналогичная картина. Разные поставщики ком.услуг и у большинства при оплате через Сбер берется комиссия.