С недавних пор начал активно пользоваться Кубышкой от Тинькофф. Да, я знал про нее ранее, но с первого раза она мне "не зашла". И вот спустя год простоя (а может больше) моя Кубышка снова в деле. Использую ее в рамках своего "Эксперимента".

Расскажу про основные условия Кубышки и важные нюансы. Покажу на своем примере как определить целесообразность использования Кубышки

Итак, поехали!

Кубышка - what is it?

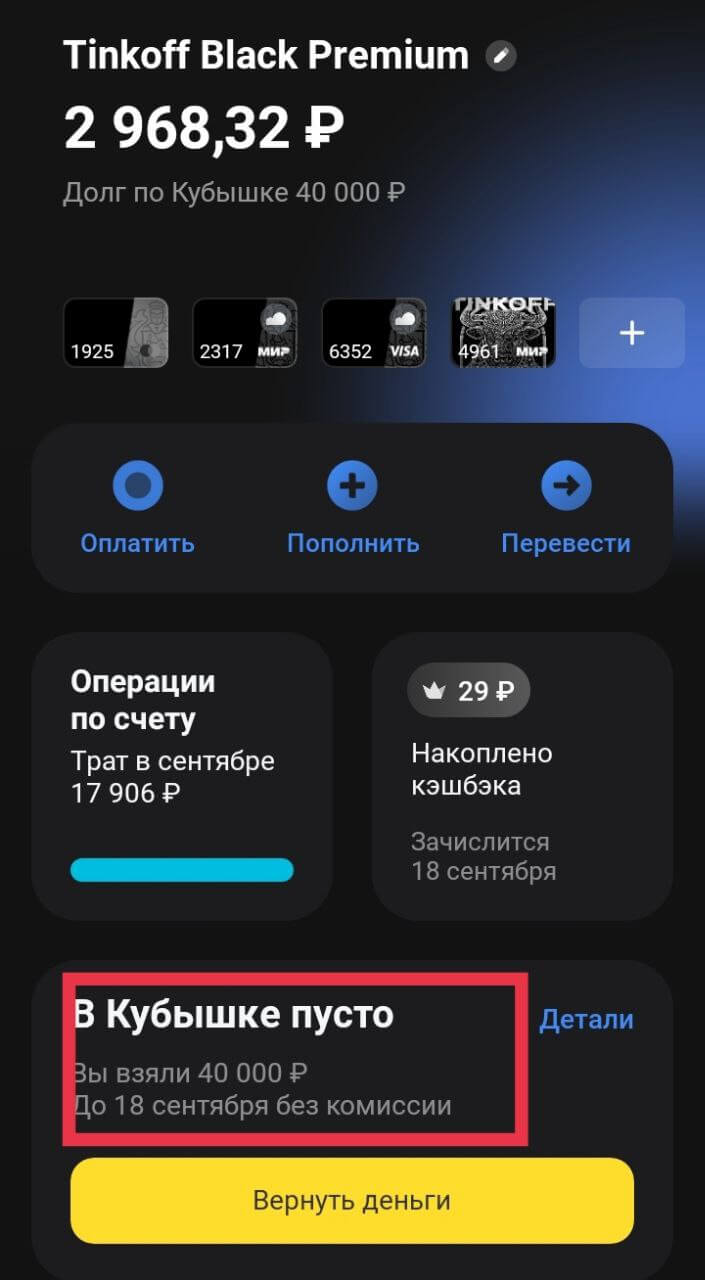

По сути Кубышка - это та же кредитка с беспроцентным периодом. С Кубышки можно переводить деньги себе на карту и пользоваться ими определенное время бесплатно. Главное - успеть вернуть долг до окончания беспроцентного периода, который составляет 7 (семь) дней для обычных клиентов и 14 дней с подписками Pro и выше.

Максимально возможный лимит кубышки - 90 000 рублей.

При подключении Кубышки, банк первый раз мне "налили" лимит всего 10 000 рублей. И хотя я ей не пользовался, со временем мне увеличили его до 40 тысяч.

Область применения Кубышки. Переводим весь лимит с кубышки себе на карту (Тинькофф блэк). Потом отправляем куда-нибудь на накопительный счет под проценты. Под конец грейса возвращаем долг. Начисленные проценты оставляем себе. Схема проста до безобразия.

Важные нюансы по Кубышке

Нюанс №1

Короткий грейс (7 или 14) дней. Если размещать заемные деньги в другом банке, то гоняя средства туда-сюда в течение месяца - мы быстро тратим лимиты стороннего банка, где у нас будут лежать деньги, на переводы по СБП (обычно лимиты = 100K в месяц). В Тинькофф с лимитами все в порядке. До 5 млн. в месяц можно переводить бесплатно.

Поэтому в идеале нужно выбрать банк с хорошими месячными лимитами и хранить деньги там. У меня снятые с Кубышки деньги лежат на НС в ДОМ РФ под 10% годовых и с возможностью бесплатных переводов до 1 млн. в месяц.

Как вариант, можно оставлять "кубышенские деньги" на накопительном счете в самом Тинькофф. Тут вообще думать не надо. Нажал в приложении три кнопки и деньги на месте. Но в Тинькофф не очень хорошие процентные ставки по накопилкам. На Премиум у меня всего 7%, а на обычных тарифах, кажется, 5%. Не очень выгодно.

Нюанс №2

При погашении всего долга, грейс период перезагружается моментально. Т.е. вернули в Кубышку то, что брали ранее и сразу же можно снимать деньги заново. Т.е. по сути мы имеем вечный беспроцентный кредит от банка. Вывел деньги с накопительного счета на несколько минут, закинул деньги в Кубышку, тут же снял и вернул обратно на накопилку. Как будто вывел деньги на прогулку. Или показал Тинькофф, что вот они ваши деньги у меня в целости и сохранности. Убедились? Забираю их снова к себе."

Нюанс №3

Учитывая короткий грейс (особенно семидневный) есть вероятность однажды забыть внести платеж.

Как свести к минимуму эти риски? При каждом изъятие с кубышки - ставить себе напоминалку. К сожалению, по Кубышке Тинькофф не предупреждает о приближении даты очередного платежа, как делает это по обычным кредиткам (может я ошиблась, но мне по Кубышке ничего не приходит).

Второй вариант - снимать / пополнять в определенные дни месяца. К примеру, кратные шести (6, 12, 18, 24, 30 числа) или пяти (5, 10, 15, 20, 25, 30), если грейс семидневный. Или каждое круглое число месяца - 10, 20, 30 (при 14 дневном грейсе). Да, будет немного больше операций - но зато будет какая-то система, к которой быстро привыкаешь и дальше действуешь на автомате без напоминалок.

Есть ли смысл пользоваться Кубышкой?

На первый взгляд может показаться, что это "недокредитка" недостойна нашего внимания. Лимиты маленькие, грейс короткий. Смысла пользоваться никакого нет.

Так ли это? Давайте посчитаем.

Целесообразность использования Кубышки каждый определяет для себя сам. Стоит ли ожидаемое вознаграждение потраченных им усилий? Здесь все зависит от трех условий:

- лимит по Кубышке (до 90 тысяч);

- длина грейса - 7 или 14 дней;

- ставка по накопительному счету.

Покажу на своем примере, как посчитать стоимость затраченных усилий (цену времени).

- Лимит по Кубышке - 40 000 рублей.

- Грейс - 14 дней (у меня подписка Премиум).

- Деньги размещаю под 16% годовых (где?)

Моя выгода от использования Кубышки - 6 400 рублей в год (40K х 16% годовых). За год мне нужно сделать 26 кругов по снятию / пополнению Кубышки (365 дней в году / 14 дней грейса). Округлю до 30 (так как иногда буду возвращать деньги чуть раньше - средний грейс будет 12 дней).

Получается один круг будет приносить мне около 213 рублей чистого профита. Сколько времени я потрачу на круг? Перегнать с накопительного счета через СБП на Кубышку и обратно. Ну и не забыть поставить напоминалку на всякий случай. Максимум минут пять (по факту конечно меньше, особенно если использовать готовые шаблоны на переводы в обоих банках). Ну пусть будет пять минут.

Итого: 5 минут затраченного времени приносят мне 210 рублей.

Это конечно не сделает меня миллионером, но пока меня эта математика устраивает, поэтому продолжаю использовать Кубышку в своих целях.

Если мне со временем увеличат лимит по Кубышке (на что я сильно рассчитываю) и (или) процентные ставки возрастут - автоматически дороже станут оцениваться и мои пятиминутки.

Вместо резюме

Я не стал подробно описывать все условия по Кубышке. Вся нужная информация (как подключить кубышку, как ее закрыть, как пользоваться, какие штрафы предусмотрены за пропуск платежа) есть на официальном сайте Тинькофф - переходите по ссылке, изучайте, пользуйтесь (или не пользуйтесь).

Пользуетесь или планируете пользоваться Кубышкой? Поделитесь в комментариях!

Нашел интересный способ применения Кубышки!

Пользуюсь, тоже 40к и две недели (подписка Про). Один рак Кубышка укусила, заплатил 1003 рубля — не отследил своевременно необходимость платежа даже с учётом того, что каждый день в браузере бываю в ЛК банка. Чтобы увидеть долг по Кубышке, нужно нырнуть в карту, а это делаю редко. В приложении тоже уведомлений нет )

Кубышку держу в Тинькофф же, без заморочек.

Спасибо за идею.

Теперь вопрос в том, куда пристроить 40 тыс. на 7 дней….

вы статью прочитали?

либо на тинькоф до 7%, либо как автор в Дом.РФ (ежедневное начисление) 10% годовых — перевод по СБП

А в кредитном бюро Кубышка числится, как выданная вам кредитка?

Не проверял

Числится и увеличивает долговую нагрузку.

Тоже пользуюсь кубышкой. Открыл правда недавно только. Первый месяц гоняю в самом Тинькофф. Потом попробую другой банк. Единственный минус — вымывание лимита в другом банке. А так интересная штучка. Можно сказать, что это ещё одно «зерно для курочки».

Не пользовался Кубышкой, но спасибо за статью, надо попробовать. 🙂

Здравствуйте, как я понял у вас НС в Дом.РФ? А как он рассчитывается? На ежедневный остаток по счету?

Да, на ежедневный

Каждое использование Кубышки разве не проходит как отдельный микрозайм в кредитной истории? Бытует мнение, что банки такое не любят и снижают вероятность оформления обычных кредиток.

Сам не проверял, страшно:) Но разу уж вы уже вписались в этот блуд, то отпишитесь пожалуйста по результатам проверки кредитной истории.

Пользуюсь. КИ даже улучшается.

Поддерживаю

Оч интересно

тоже интересно как такое снятие с кубышки расценивается банком?

как кредитная карта или микрозайм.

Сам Тинькоф мне свою кредитную карту уже дважды отказал.

В кредитной истории Кубышка определилась как овердрафт. В одном БКИ мой рейтинг стал в 2 раза ниже, в другой снизился незначительно на 10 пунктов. В причинах указано: за последние 3 месяца появились новые кредиты (переоформляла кредитные карты), недостаточная сумма ранее закрытых кредитов (карты у меня давно, закрывала лишь пару-тройку карт, а за последние 3 года только одну закрыла), большое количество кредитов (карт у меня много). И возраст (у меня это самый маленький фактор влияния на кредитный рейтинг, указано чем он больше тем лучше, у совсем молодых людей этот фактор будет больше влиять на кредитный рейтинг). При этом есть ипотека. Ни разу просрочек не было ни по картам, ни по ипотеке, и когда раноще был потреб тоже все платилось во время. Три года назад были ипотечные каникулы, но они не повлияли на кредитные рейтинг. Еще возможно тому БКИ каким-то образом известно, что я сейчас не работаю, поэтому они снизили рейтинг в 2 раза.

Хочу дополнить, что по сравнению с летом, когда Кубышки не было в других двух КБИ рейтинг вырос. Причина: количество действующий и прекращенных обязательств; период формирования кредитной истории.

Добрый день! Можно еще совместно с Кубышкой (40 тысяч рублей) использовать кредитную карту Тинькофф. Например, если расчетный период по кредитной карте закачивается 15 числа, а кредитный лимит составляет 40 тысяч рублей, то 15 числа необходимо погасить всю задолженность по кредитной карте используя денежные средства Кубышки. 16 числа можно снова перевести весь кредитный лимит, например, на накопительный счет в Тинькофф. Перед переводом на накопительный счет нужно возобновить беспроцентный срок Кубышки. Итого на накопительном счете постоянно (без одного дня) будет находиться 80 тысяч рублей.

ну вы прямо мои мысли читаете.Тоже самое хотел написать!