Всем привет! Ранее я писал, что использую Кубышку от Тинькофф в своих схемах по заработку на кредитках (мой эксперимент). Снимаю деньги и размещаю их под проценты в банках. Однако у Кубышки есть существенный недостаток - очень короткий грейс: 7 дней (14 - с подключенной подпиской Про).

Наверняка многие не видят смысла гонять деньги из банка в банк на скромные 7 дней. Да и лимиты на бесплатные переводы через СБП быстро тратятся (у большинства банков - это 100K в месяц). Давайте я предложу вам другой способ использования Кубышки. Назовем его финхак недели.

Алгоритм прост до безобразия:

- Кубышкой мы будем погашать долг по кредитке Тинькофф.

- А кредиткой - долг по Кубышке.

Покажу на примере.

Но для начала напомню как работают кредитные карты Тинькофф:

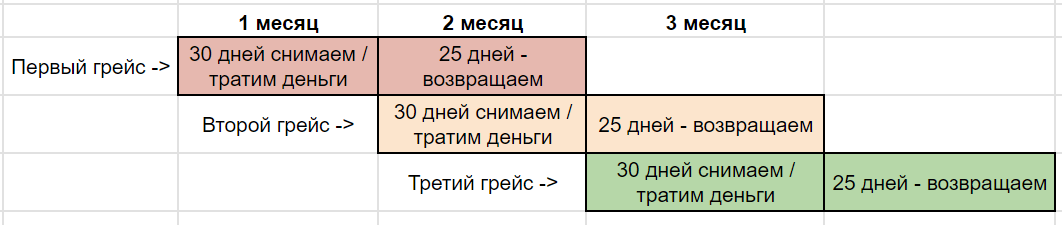

- У каждой кредитки банка льготный грейс до 55 дней.

- Первые 30 дней мы снимаем (или тратим) деньги с кредитки - это расчетный период.

- В следующие 25 дней после окончания расчетного периода - мы должны вернуть все, что потратили (или сняли) в прошлом месяце. Это называется платежный период.

Вот как это выглядит на деле:

- 1 января сняли с кредитки деньги. Вернуть их нужно до 25 февраля.

- 1 февраля снимаем. 25 марта возвращаем.

- 1 марта снимаем. 25 апреля возвращаем.

- и так далее: в начале каждого расчетного периода снимаем деньги, под конец платежного периода отдаем.

Дата начала расчетного периода (30 дней) обычно совпадает с датой выдачи (активации) карты. Но в примере, для простоты, наш платежный период всегда начинается 1 числа.

Кстати, дату начала платежного периода можно сменить через поддержку (на любую удобную для вас). Я себе сделал так, чтобы у всех карт Тинькофф (моих и жены) была единая дата платежа - конец месяца (писал про это). Сильно упрощает жизнь и снижает вероятность пропустить очередной платеж по кредитке.

А теперь попробуем вставить в эту схему Кубышку.

Допустим мы можем снимать 50K с кредитной карты (на 55 дней) и 50K с Кубышки (на 7 дней).

- Первого числа мы снимаем 50 тысяч с кредитной карты. Размещаем деньги в выгодном месте под проценты.

- Под конец платежного периода (или 25 числа следующего месяца), когда приходит время возвращать долг, мы должны забрать размещенные под проценты кредитные деньги из другого банка и вернуть их на карту. Но мы их не трогаем. Вместо этого, мы снимаем 50K с Кубышки и переводим их на кредитную карту. Т.е. мы закрыли долг по кредитке другими кредитными деньгами.

- У нас есть 7 дней, чтобы вернуть деньги в Кубышку.

- В начале следующего месяца (через 6 или 7 дней), мы снимаем с кредитки очередной транш (50K) и гасим им долг по Кубышке.

- См. пункт №2. Круг замкнулся.

P/S/ По вышеописанной схеме, мы получаем от банка 50 тысяч рублей в вечное пользование совершенно бесплатно.

Как вам схема?

Другие финхаки:

Лично я имею дело только со схемами от 100 тысяч. С 50 не вижу смысла возиться.

На 100 т. не так много вариантов я считаю

Снимаю с платины, летающей а также с кубышки по максимуму. Вношу там же под 10%(боюсь запутаться с перекидыванием в другие банки) Как приходит время с накопительного гашу задолжено по кредитке/кубышке.

Вопрос на засыпку, могут ли организаторы без уведомления порезать эту возможность заработка?

также делаю. Считаю могут легко, если захотят отсечь

наверное могут. Но в законе есть правило за 30 дней до предстоящих изменений размешать инфу на официальных ресурсах. Другой вопрос — что мы этих изменений можем и не увидеть вовремя.

Надеюсь на клиентоориентированность тинькофф.

Схема имеет право на жизнь, но в только ограниченных случаях. Лимиты по кредитке и кубышке должны совпадать. В ином случае (например у меня по КК лимит 230 т.р. и с подпиской «про» вывод по 100 т.р., а кубышка всего 40 т.р.) размер первого лимита будет недостаточен для закрытия долга по второму. И придется искать доп. деньги или схема рушится.

Но автор молодчик, его пытливый ум не дремлет в поисках новых вариантов развития )))

есть еще вариант. я с брокерского счета (маржиналка) вывожу деньги на Блэк, погашаю Кубышку, беру из Кубышки и возвращаю на брокерский счет. все это в течение дня (точнее пяти минут).

конечно, это все возможно при ряде условий 😉