Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

В последнее время конечно рост цен на недвижимость несколько замедлился. Но это связано с кризисом. Пройдет пару лет и цены на жилье снова пойдут в гору, причем еще быстрее чем раньше.

А теперь немного теории....

Как вы знаете (или не знаете) существуют дифференцированные и аннуитетные платежи.

Дифференцированные – неравномерные платежи по кредиту. С каждым месяцем он уменьшается и в конце срока представляет собой смешную сумму в размере 2-3 тысяч ежемесячный выплат. Недостатком является очень и очень большие ежемесячные платежи в начале срока. Особенно существенны они для ипотеки, когда сумма кредита составляет от миллиона рублей. Обычно составляли они десятки тысяч рублей и не каждый человек мог потянуть эти выплаты. Поэтому особого распространения они не получили. Хотя, если быть честным, именно дифференцированные платежи являются более выгодными с точки зрения конечной переплаты по кредиту.

Аннуитетные платежи в данный момент наиболее популярные.. Все выплаты по кредиту делятся на равные доли и соответственно никак не меняются на всем сроке.

Позвольте мне дать вам несколько советов и рекомендаций по поводу ипотеки. Они помогут вам с наименьшими потерями и переплатами погасить задолженность перед банком. Причем переплаты уменьшаться в разы. ПРОВЕРЕНО!

У меня самого вторая ипотека, и причем, практически погашенная. На самом деле не все так страшно как кажется на первый взгляд. Все они доступны для каждого человека с любым уровнем дохода.

1. Сейчас дают ипотеку практически без первоначального взноса. Вроде бы звучит заманчиво, взял кредит, сразу купил квартиру, но…… Как правило, размер ежемесячных взносов в таков случае просто огромен. Да и переплата будет просто громадная. Отсюда совет – все-таки постарайтесь накопить первоначальный взнос хотя бы 20-30%.

2. Есть такое правило «Размер ежемесячных платежей не должен превышать 35% от совокупного дохода семьи». То есть, если ваш общий доход, допустим 50 тысяч рублей, ежемесячные платежи по кредиту не должны превышать 17,5 тысяч. Как правило, кредиты на ипотеку даются на несколько лет (а то и десятилетий) и за это время с вами многое может произойти с финансовой точки зрения: потеря работы, болезнь, снижение общего дохода, временная нетрудоспособность, рождение ребенка. И непомерно большой ежемесячный платеж может поставить крест на вашей недвижимости.

3. Постарайтесь дополнительно накопить личные сбережения равные 2-3 вашим ежемесячным платежам. Тем самым мы обеспечиваем себе «финансовую подушку безопасности» на случай наступления «черных дней». Если вы пропустите 2-3 платежа перед банком, они потом обрастают такими процентами, просто жуть. У вас будет запас времени, чтобы поправить свои финансовые дела. Свои сбережения кладем в банк под проценты. Во-первых, они будут приносить доход. Во-вторых, в случае необходимости их легко снять. Разница по процентным ставкам между кредитами и вкладами невелика и составляет всего 1-2% . Просто ищите самые выгодные ставки по вкладам.

Допустим, ваш ежемесячный платеж составляет 10 тысяч рублей, соответственно 3 платежа 30 тысяч. Получается, вы теряете всего 300-600 рублей в год (разница в 1-2%). Взамен вы получаете уверенность и защищенность от временных финансовых потрясений. Согласитесь, не совсем большая потеря.

4. Вам нужно брать кредит, чтобы размер платежей был минимальным. Конечно, тогда увеличится срок кредита. Срок мы можем легко уменьшить впоследствии и причем в разы. Для чего – опять для защиты от финансовых потрясений. Опять же следует искать золотую середину – выплачивать по 5 тысяч банку в течение 70 лет просто глупо. Но и по 30 тысяч в месяц на 5-7 лет – тоже опасно.

5. Вот мы и добрались до самого последнего и самого важного пункта. Это досрочное погашение кредита.

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать).

Как всегда все разберем на примере, на конкретных цифрах.

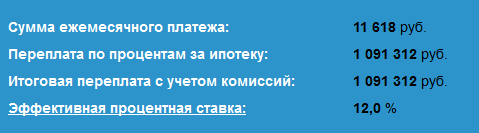

Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублей

Переплата по кредиту составит более миллиона.

Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой.

Наши действия.

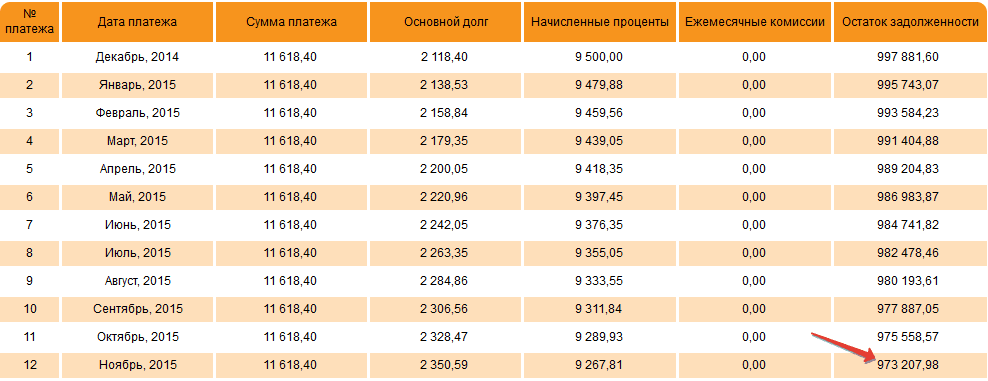

Дополнительно погашать часть долга перед банком особенно выгодно в начале срока. Почему? Давайте посмотрим на график платежей. Основная наша сумма в 11 618 делиться на составляющие: основной долг и начисленные проценты. Как видно из графика, на ранних стадиях доля основного долга невелика (или даже ничтожно мала) по отношении к платежу. Получается, мы выплачиваем в основном только проценты по кредиту.

За первый год платежей вы выплачиваем банку 12 месяцев х 11 618 рублей = 139 416 рублей.

А сумма основного долга уменьшилась всего на 27 тысяч. Как то несправедливо.

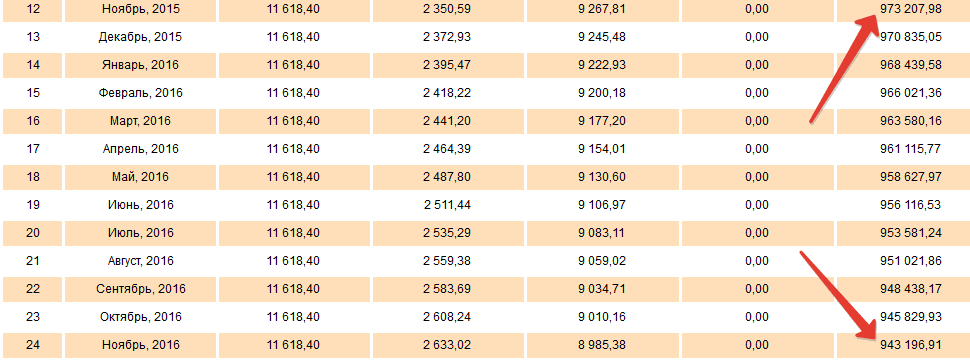

Так почему же нам не внести дополнительно досрочно эти 27 тысяч рублей. Таким образом, мы уменьшим общий срок кредита на 12 месяцев и сэкономим почти 140 тысяч рублей. Согласитесь – неплохое вложение средств.

Чтобы уменьшить еще срок кредита на 1 год нам потребуется внести еще дополнительно 30 тысяч. Тоже неплохо. Опять сэкономили 140 тысяч.

Уменьшение 3 года нам обойдется в 35 тысяч, сумма чуть больше, но все равно выгодно. Очень выгодно.

Таким образом, вложив вначале около 90 тысяч, мы экономим на переплате почти 500 000 рублей.

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика.

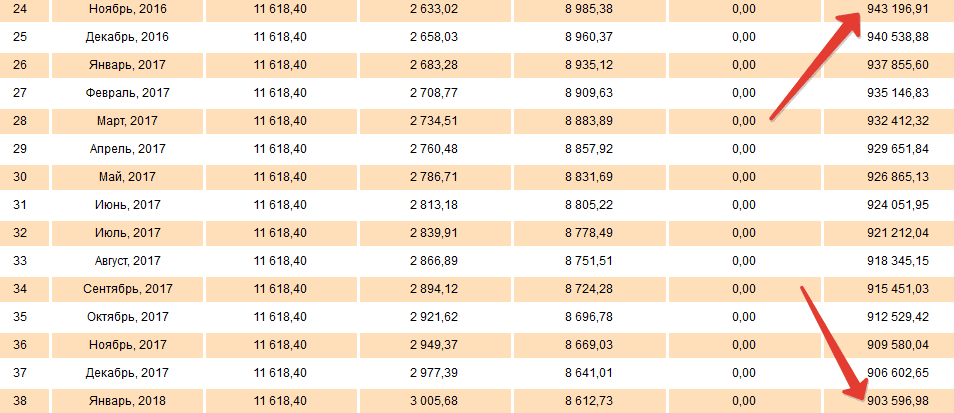

Вы можете возразить – где я возьму сразу 90 тысяч? Вы можете досрочно платить куда и меньшую сумму – хоть тысячу. Просто в графе «Остаток задолженности» смотрите - на сколько строчек (месяцев) вы опуститесь, после дополнительного вложения средств. Даже внеся 10 тысяч – вы уменьшите срок на 4 месяца, а это почти 50 тысяч.

Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы.

Где брать деньги на досрочное погашение?

В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег. Это будет отличная мотивация для вас. Также обязательно получите налоговый вычет на покупку квартиры – это ежегодные дополнительные средства пускайте на досрочное погашение.

Из личного опыта: я брал в ипотеку 1 100 000 рублей на 15 лет, под 12%. Платеж составлял 13 600 (с копейками). Рассчитался я с этим кредитом за 4,5 года. Переплата в конечном итоге у меня составила около 350 тысяч или 30% вместо 1 450 тысяч или 130% от первоначально заявленных в графике.

В заключение

Воспользуйтесь на нашем сайте ипотечным калькулятором, для более точного расчета исходя из ваших условий кредита. Также советую почитать 3 полезных статьи по ипотеке:

Нужно каждый раз при досрочном погашении делать перерасчет? А не проще накопить побольше денег и крыть сразу большими суммами, если есть такая возможность. В таком случае переплата тоже будет мизерна? И еще, Банк может принудить выплачивать проценты? Я еще только думаю об ипотеке, прощупываю почву. Заранее спасибо за ответ!

Добрый день, Анастасия!

1. Нужно каждый раз при досрочном погашении делать перерасчет?

Пересчет будет в любом случае, когда есть досрочное погашение: либо уменьшается сумма ежемесячных выплат, либо уменьшается срок. Право дается на ваше усмотрение. Уменьшение суммы ежемесячных выплат не даст вам ощутимого результата. Примерно, на каждые 10 тысяч рублей досрочного погашения сумма ежемесячных выплат уменьшиться только на 100 рублей.

2. А не проще накопить побольше денег и крыть сразу большими суммами, если есть такая возможность. В таком случае переплата тоже будет мизерна?

Да, конечно, можно и большими суммами сразу. Самое выгодное внесение досрочных сумм в начальном периоде (первые года). Далее эффективность от этого падает и причем очень сильно!

3. И еще, Банк может принудить выплачивать проценты?

Нет! Вы выплачиваете только проценты за пользование данной вам суммы в кредит. Если сумма уменьшается (при досрочном погашении), то соответственно впоследствии (в след. месяце) уменьшается сумма начисляемых вам процентов.

Спасибо за статью! Хотелось бы спросить, как лучше: дать сразу больше вступительный взнос или заплатить минимум 20% а потом в первые месяцы погасить часть долга? Спасибо!

Если личные финансы позволяют, лучше изначально внести как можно больше.

Добрый день. Беру ипотеку 2400000 с первоначальным взносом 1100000, процентная ставка 11%, ежемесячный платеж около 21000р., первые годы хочу погашать большей суммой, из данной статьи поняла, что возможно, но есть знакомые, когда банк за досрочное погашение менял % выше, есть ли риск? И если можно рассчитать, как и сколько будет выгоднее?

Маргарита, добрый день!

Возможность изменение процентной ставки обязательно прописывается в договоре. Обычно, если процент по кредиту привязан к процентной ставке ЦБ.

В других случаях, особенно при досрочном внесении — процент изменяться не должен!!!!

Возможно еще остались банки с такой схемой (привет из 90-х) — как плата за досрочное погашение. Но все мне известные банки так не делают.

Просто читайте договор перед подписанием и задавайте интересующие вопросы. При получении ответа на ВАЖНЫЕ вопросы, пусть менеджер банка покажет этот пункт в вашем договоре (слова к делу не пришьешь))).

Статья супер! Только вот не поняла, я нашла калькулятор досрочного погашения, но когда я ввожу сумму досрочного платежа, у меня также остается 10 лет по графику.

Данные 3 120 560 процент 11,4 срок 120. Каким образом уменьшаются года

Ольга!

Если вы решите внести досрочно некую сумму, смотрите по своему графику платежей сколько вам осталось выплатит денег из основного долга.

В вашем примере….. допустим вы решите досрочно внести 120 560 (округлил до ровного).

Соответственно в поле сумма ставим уже 3 000 000, ваш процент — 11,4, и размер вашего стандартного ежемесячного взноса.

Поле «срок» оставляем пустым — как раз калькулятор все пересчитает и увидите на сколько уменьшился срок!

Спасибо большое за данную статью!

Добрый вечер, очень интересная схема и полезная, а какой вид выплаты в данном случае: дифференцированный?)

Юлия, здравствуйте!

В данном случае платежи «Аннуитетные«. Уже практически никто не использует дифференцированные платежи, особенно при выдачи кредитов по ипотеки, т.к. долговая нагрузка в начальный период весьма существенна. Размер ежемесячных платежей в первые года может доходить до нескольких десятков тысяч, поэтому популярность они не сникали.

Здравствуйте, спасибо за столь быстрый ответ, я если честно не ожидала! Я хочу брать ипотеку на огромную для меня сумму, хотя кто-то так и не считает, но я очень боюсь.. можно с вами подробнее поговорить где-нибудь, например по emeil? Ваша статья потрясающая, наглядная и очень полезная! Очень!!! Спасибо Вам!

Юлия! Напишите мне через обратную связь — пообщаемся

здравствуйте,очень умные и полезные ответы и мне тоже нужна ваша помощь

Добрый день!

К сожалению, все не так просто. Например, СБ РФ не уменьшает количество лет платежей, он уменьшает сумму при пересчете. И не только он. Сейчас они себя подстраховывают на уровне договора. Так что , платить придется все указанные в договоре годы. Сумма платежа уменьшится- верно, опять же , сумма страховки вырастит)) Страховщики тоже не дремлют. Никому, кроме заемщика, не выгодно досрочное погашение кредита.

Ирина, добрый день!

по поводу вариантов изменения срока или суммы долга нужно смотреть в договоре. У моих знакомых (также брали ипотеку в Сбере) предусмотрены оба варианта. По поводу страховки…..она начисляется на остаток долга и поэтому вырасти ну ни как не может при досрочном погашении.

То, что досрочное погашение не выгодно обоим сторонам (банку и страховщикам) полностью согласен. Опять же нужно опираться на ваш договор с банком, там все эти пункты прописаны и действовать на основании него.

Тоже беру ипотеку, статья понравилась, если это так, это волшебно:) но вот тоже проблема, договор конечно я буду читать, когда его дадут, наверняка там все опишется каким то банковским языком и в итоге после подписания ничего изменить нельзя. Это наверно будет писаться в пунктах оплата кредита и условия ?

Договор конечно читать трудновато (много листов). Но основные моменты вполне понятны.

Плюс дополнительно можно же заранее попросить дать его на руки. Не в день сделки и посоветоваться с кем надо….

Здравствуйте! Подскажите, пожалуйста, если в договоре написано, что график выплат может быть изменён, но сроки платежей изменениям не подлежат, то я не могу воспользоваться Вашей схемой?

Безусловно! Вы можете вносить любые суммы сверху, единственное, что они будут списаны с вашего основного долга только в расчетный период, который прописан у вас договоре. Только после этого идет перерасчет банком срока или суммы платежа (по вашему желанию)

Добрый день! Вы думаете банкам действительно не выгодно досрочное погашение кредита, ведь в первые годы заемщик платит в основном только проценты? разве они не в выигрыше в любом случае?

Банки конечно же не заинтересованы в досрочном погашении. Если не вдаваться в подробности, их главная цель — обеспечить постоянный денежный поток в виде платежей по кредиту. И чем на больший срок, тем лучше. Одна из основных статей доходности банков — это разница по ставкам между вкладами, когда деньги поступают в банк (принимают по низкой ставке), и кредитами, когда выдают по более высоким.

В случае досрочного погашения банку снова приходится искать клиента, для того чтобы выдать освободившуюся наличность и получать доход.

Здравствуйте, помогите пожалуйста.

Зарабатываю 100 тысяч в месяц, коплю на первый взнос…

Хочу брать квартиру миллиона за 3 и соответственно гасить досрочно тысяч по 5 в месяц, так как зарплата моя растет каждые пол года, плюс всякие премии.

Как грамотно будет поступить с ипотекой и досрочным погашением. В Втб 6 % сейчас дают на жк в котором я хочу приобрести квартиру.

Добрый день, Иван!

1. Определитесь с оптимальным для вас ежемесячным платежом. Который вы сможете выделять без проблем. Даже с учетом возможных различных форс мажоров в будущем. (а они обязательно будут). От него будет формироваться срок кредитования. На сумму конечной переплаты в графике платежей особого внимания не обращайте. Если постоянно будет внесение досрочных платежей — она сократится в разы. Например, если платеж будет по 30 тысяч на 30 лет, никто не запрещает вносить по 40-50 по возможности.

2. Главное чтобы ипотечный договор разрешал уменьшение срока при досрочном погашении (В Сбере например, можно уменьшать только платеж, что совсем не выгодно) и на любые суммы (в ВТБ, насколько я знаю всего от 1 рубля)

3. Старайтесь максимально больше вносить сверху именно в первые года (с уменьшением срока). + налоговый вычет — не тяните до последнего — делайте сразу же в начале года. Полученный возврат налога — сразу же вносите досрочно по ипотеке.

Брали ипотеку под 11,4 %, полная стоимость кредита написана 14, 045% , по возможности гашу досрочно, полная стоимость кредита каждый месяц увеличивается .: 01.09. 2015 — 14,045% годовых, 14.09.2015 — 14,050%, 13.10.2015 — 14,378%, 21.10.2015 — 14,511%, 11.07.2016 — 14,690% Почему? Ответьте пожалуйста. Это банк хитрит? Или я что-то не понимаю?

При аннуитентных платежах — плата за использование кредита ежемесячно немного «гуляет» в пределах долей процентов. Это нормальное явления. Объясняется тем, что в месяце разное кол-во дней, а проценты берутся за каждый день пользования кредитом. Среднегодовая стоимость кредита должна быть именно та, какая прописана в договоре — эффективная процентная ставка.

Не совсем понял откуда вы берете цифры по кредиту, тем более раз в 2 недели? Возможно вы не продлили страховку, и тогда банк (в договоре прописано) имеет право повысить вам процентную ставку на величину страховки. Т.е. если страховка составляла в среднем 0,6% от кредита, то и ставка может увеличится до 14,645% в вашем случае.

В любом случае, когда вы брали кредит — у вас на руках должен быть график погашения с указанием сумм. И соответственно, после досрочного погашения, вы также берете обновленный график платежей в банке.

Достаточно просто. Если на пальцах — полная стоимость кредита помимо кредитной ставки включает в себя и другие сопутствующие затраты. А раз так, то чем больше долг, тем меньше ощущаются эти затраты и тем ближе «полная стоимость кредита» к «ставке по кредиту». Досрочными погашениями вы уменьшаете свой долг, потому и сопутствующие затраты в общем котле становятся заметнее => и вы видите рост «полной стоимости кредита»

Всем добрый день! Большой папаша, огромное спасибо за ответ, но со страховкой у меня все в порядке. Почему иногда платеж раз в 2 недели?, так я гасила досрочно не в день по графику, а когда деньги появлялись и я сразу платила кредит. Сейчас плачу раз в месяц. У меня по графику стоит 14 число. Посоветуйте, пожалуйста, как лучше платить — именно 14-ого, или можно пораньше напр.10-ого. А с растущими процентами пойду разбираться 14 сентября в банк. Все равно не понимаю, почему каждый раз проценты увеличиваются, а не наоборот.

Я платила 14.09.15 — процент был 14,050, 13.09.15 внесла сразу 200 т.р. и процент с 14.050 стал 14,378, досрочно 21.10.15 процент 14,511 и т.д. кроме того — ежемесячно плановый платеж в срок с 10-14 число каждого месяца.11.07.2016 — процент стал 14,690 годовых — ПОЧЕМУ???

Банк пишет, что ипотека взята под 11,4%, а на самом деле 14,045% с увеличением каждый месяц. Я не экономист и не понимаю почему? Помогите разобраться. Спасибо

Ольга! Здесь однозначного ответа дать не могу. Нужно читать договор, там все должно быть прописано! Или лучше в банке задать вопросы.

По поводу сроков досрочных платежей….. если у вас прописан платежный период с 10 по 14 число, то для вас особой разницы (выгоды) нет, если вы будете вносить или 10 или 14 числа. Также следует помнить, что если вы вносите деньги не в платежный период, допустим, 15 числа, то банк примет их в зачет только 10-го, т.е. практически целый месяц они пролежат впустую….

Здравствуйте, читала читала и особо так и не поняла. Объясните мне неграмотной брала ипотеку в сбербанке на 10 лет в 2013 году 1 520 000. Плачу уже 3 года досрочно заплатила уже 1688 000 и еще должна банку 240 000. Можно ли как то не платить эти 240.

Добрый день! В сожалению придется выплатить весь оставшийся долг. Вы же брали деньги в кредит, за который набегают проценты, причем каждый день. И вы обязаны погасить все задолженности перед банком.

Добрый вечер! Внимательно прочитала статью и комментарии. Буквально на днях уточняла в Сбербанке по поводу того, что ипотека именно Сбера не предусматривает уменьшение срока выплат (иными словами по заявлению нельзя будет в дальнейшем уменьшить срок, допустим, с 10 лет до 5), возможно лишь уменьшение платежей опять же за счёт досрочных выплат. Уважаемый автор, прошу Совета, стоит ли в принципе связываться с такой ипотечной программой? Ведь получается, гаси не гаси досрочно , даже если останется платёж в 200 тысяч рублей автоматически раскидают с процентам на весь срок кредита. Или я не права? Пожалуйста, поясните

Арина, здравствуйте!

Насколько мне известно ипотечный кредит в Сбербанке дает возможность досрочного погашения с уменьшением срока кредитования. Возможно вас неправильно информировали. Единственное ограничение (законодательно), когда нельзя уменьшить срок — это материнский капитал. Тогда возможно уменьшение только суммы ежемесячного платежа. В остальном же, при дополнительных взносах, сверх установленных платежей, заемщику предоставляется право выбора: либо уменьшаем платежи, либо срок.

Здравствуйте!

Почитала всю информацию,которая выше,и меня интересует погашение ипотеки материнским сертификатом.То есть,я как раз собиралась погасить большую часть кредита сертификатом,уменьшив при этом срок ипотеки….а что получается?

Я брала 1800000 на 15 лет,плачу всего четыре месяца.Что у меня изменится после внесения средств от сертификата?

Буду благодарна за ответ)

Здравствуйте! Воспользуйтесь ипотечным калькулятором у нас на сайте. За 4 месяца общая сумма кредита у вас не сильно уменьшилась, поэтому вбивайте в поле «сумма квартиры» сумму кредита после вычета материнским капиталом (1 800 000 — 450 000 рублей). Примерно 1,350 млн. рублей — вбивайте и увидите разницу — размер ежемесячного платежа должен снизится процентов на 20-25.

Спасибо за ответ.

Добрый вечер!

Стоит ли связываться?

Сбер или Райфайзен -у обоих под 11,4%.

Сумма 2700000.

15 лет .

И как примерно должна выглядеть» картина » выплат, по описанному Вами сценарию.

Благодарю

Михаил! На вопрос стоит ли связываться с ипотекой, каждый решает для себя сам. Если вас устраивает процент и ежемесячные платежи, то берите.

По поводу выбора банка: Сбербанк будет понадежней, если все остальное одинаковое. Главное сравните эффективную процентную ставку, а не заявленную — они всегда отличаются. Также обязательно уточните минимальный размер досрочных платежей, чем меньше, тем лучше. У некоторых банков до сих пор минималка на досрочное погашение несколько десятков тысяч. Для примера в ВТБ всего 1 рубль!!!!!!!

Картина? Появятся лишние деньги — гасите досрочно!!! Это делать особенно выгодно на начальных этапах. И ОЧЕНЬ ВЫГОДНО на первых 1-3 годах!!!! Далее эффект от досрочных платежей начинает снижаться!

Михаил, доброго времени суток!

Сам был в подобной ситуации — жена в декрете, маленький ребенок. Но после 10 лет по съемным квартирам было твердое желание обзавестись своим жильем. (Сейчас у меня уже 2 погашенные ипотеки — одна за 4,5 года (брал на 15 лет, вторая за 3 года — брал кредит также на 15 лет)

Перед принятие решения нужно взвесить все за и против.

1. В Вашем случае платеж будет примерно 30-33 тысячи в месяц.

2. Ежегодная страховка примерно 0,5 — 1% от суммы кредита.

3. Ремонт квартиры и покупка мебели и техники (как показывает опыт, если вы предварительно рассчитаете расходы на это дело, то полученную сумму можно смело умножить в 1,5-2 раза).

4. Если есть возможность где жить, то как вариант — сдать квартиру на первое время — пару лет, а все деньги вносить досрочно. Так всего за 1 — 2 года — можно уменьшить срок кредита на 3-7 лет. В деньгах это экономия на последующей переплате примерно 0,5 — 1,5 миллиона!!!!

5. Если денег на ремонт нет, лучше взять в ипотеку больше денег под низкие проценты, чем потом брать потребительский кредит.

6. не забывайте про коммунальные платежи и налоги, которые сразу появятся после приобретения квартиры.

7. В итоге просуммируйте все будущие ежемесячные расходы, которые вы будете нести на протяжении нескольких лет. Если оставшейся суммы вам будет хватать на жизнь (не просто на хлеб с водой, а с запасом, на случай непредвиденных форс-мажорных расходов) — то вперед, в банк.

8. Цены на квартиры упали за последнее время и поэтому самое время брать ипотеку!

УДАЧИ!!!

Почитайте эти 2 статьи про ипотеку: первую и вторую. Там все более подробно описано из моего личного опыта.

Добрый день!!! 24 июня взяла ипотеку в ВТБ24. Взяла 780000 на 15 лет.Число ,с моего усмотрения,установили 20. Соответственно 20 июля с меня взяли только проценты! 20 августа я заплатила 33 тысячи, 20 сентября 20 тысяч рублей…. Платила с уменьшением суммы! Вот прочитала вашу статью и сижу и думаю ,что надо было срок уменьшать??!! Подскажите пожалуйста,как правильнее мне поступить??? Ведь у меня только начало этого пути. Когда получу вычеты тоже хочу включить их в погашение ипотеки. Заранее спасибо Вам!!! С уважением к Вам Жанна!

Жанна, здравствуйте! Ничего сложного в этом нет. Перед досрочным погашением пишете заявление в банк о вашем желании частичного досрочного погашения и указанием необходимой суммы сверх установленного платежа и выбираете одно из 2-х: либо уменьшение ежемесячного платежа, либо уменьшение срока (ваш вариант).

Насколько я знаю, в этом году ВТБ24 обязал всех заемщиков уведомлять о досрочном погашение по телефону. В принципе смысл тот же. Главное делать это хотя бы за 1 день до платежного периода, который обычно составляет 7 дней.

После окончания платежного периода, когда деньги будут учтены банком, можете попросить новый бумажный график платежей (или посмотреть в личном кабинете, если подключен).

P.S. Если вы не уведомите банк о досрочном погашении, деньги не будут никак учтены, а будут просто лежать на вашем счету мертвым грузом.

Добрый день, после прочтения статьи у меня возникло очень серьезное противоречие с информацией которую мне предоставил Россельхозбанк и тем, что описано в статье.

Вводная информация:

Я взял ипотечный кредит в россельхозбанке на 20 лет под 10.9% сумма кредита 5730000, ежемесячный платеж приблизительно 59000 р.. Переплата конечно огромная((, по мере возможности делаю досрочные погашения (снижение ежемесячного платежа) за полгода сумма ежемесячного платежа снизилась на 4000р. Собственно, перед первым досрочным платежом использовал «ипотечный калькулятор» , пробовал при одной и той же сумме досрочного платежа, уменьшать срок или сумму, конечно в плане переплат уменьшать срок кредитования гораздо выгоднее, но….

Суть противоречия:

В банке мне сказали следующее, если вы сделаете досрочное погашении в размере 100 т.р, то срок кредитования сократиться всего лишь на 2 месяца, т.к. вы получается досрочно оплатили последние месяцы вашего кредита (основное тело кредита), и следовательно вам не надо будет платить проценты по переплате за них (начисленные проценты(где они ничтожно малы)). В Вашей статье же наоборот, эти 100 т.р. списались бы с первых месяцев кредитования, что сократило бы срок кредитования примерно на год (а то и больше).

Вопрос:

Банк вводит меня в заблуждения? или все же это какие нормы конкретно этого банка и у всех банков эти нормы разные

Юрий, здравствуйте!

Давайте рассуждать логически.

1. За пользованием кредита вы платите ежемесячные проценты + какая-та часть идет в погашении основного долга. Если вы вносите «сверх» установленного платежа определенную сумму, то соответственно, не меняя размер ежемесячных платежей вы должны рассчитаться с банком намного быстрее. Так как проценты уже будут начисляться на остаток долга. В итоге в ежемесячных платежах доля процентов по кредиту снижается, а доля платежа в погашении основного долга увеличивается. Итог: чем меньше вы должны банку, тем быстрее погашаете кредит.

2. Погашая кредит досрочно на определенную сумму, вы изменяете основной долг в меньшую сторону. Если взять кредит в 2 млн. рублей и досрочно внести половину — останется миллион долга.

Все это можно рассмотреть как 2 отдельных кредита: на 2 млн. и на 1 млн. при одинаковых ежемесячных платежах.

Мое мнение: банк вас дурит, т.к. ему не выгодна такая схема досрочного погашения. Смело вносите деньги с уменьшением срока. После платежного периода берите новый график платежей и смотрите что получилось. Во всех известных мне банков все именно так и происходит.

Спасибо за ваши статьи, очень полезные!

У меня тоже был вопрос по досрочному погашению, почему в примере вы пишете, что внеся 27 т.р. мы перескочим сразу на 12й платеж и сэкономим почти 140 т.р.

В моей логике, если мы уменьшаем срок выплат, то в нашей таблице должно уменьшаться количество строк, то есть будет не 180, а меньше. И отсекая эти последние строки, там как раз % по кредиту составляют самую минимальную часть. А в вашем примере мы перепрыгиваем с 1 на 12 строку, экономя по 140 т.р.

Как убедиться, что банк будет работать именно по логике из вашего примера, а не из примера Юрия?

Добрый день, Вячеслав!

Вы заблуждаетесь… (кстати не вы один, большинство известных мне ипотечных заемщиков думают аналогичным образом).

После внесения досрочных платежей — мы отсекаем именно верхние строчки (если уменьшаем срок кредита, а не ежемесячный платеж).

Цитата: «Как убедиться, что банк будет работать именно по логике из вашего примера, а не из примера Юрия?»

Это обычная математика. И банк тут не причем (он просто не выгодны досрочные погашения). Вот они всеми правдами и неправдами пытаются убедить людей в неэффективности гасить досрочно кредиты.

К слову сказать — все вышенаписанное мной проверено на практике. Рассчитался уже за 2 ипотеки по такой схеме…… 💡 💡

И если вы не Сбербанке 👿 — — смело действуйте.

Добрый день. Очень полезна Ваша статья. Взяли мы с мужем кредит у Райффайзена на 15 лет под 11,5 сумму в 4880000. Ежемесячную сумму выплат посчитали нам чуть более 57000. Но 1млн мы занимаем у родственников, так что первые 2 года не сможем досрочно погашать, ибо все излишки пойдут на долг родственников. Вопрос отсюда — будет ли толк нам гасить досрочно потом? Ведь Вы писали, что толк есть только при погашении в первые 3 года. Заранее большое спасибо за ответ.

Анастасия, здравствуйте! Немного не так. Досрочные платежи в первые годы наиболее эффективны. Далее эффект немного начинает снижаться. Если для примера вы внесете дополнительно определенную сумму в первый год, то общий срок кредита, допустим уменьшится на 2 года. Если на 2 году — то например, на 1,5 года, соответственно на 3 году — на 1 год.

Для более точных результатов используйте конкретные данные и ипотечный калькулятор вам в помощь. Поиграйте цифрами и посмотрите как будет меняться результат.

В любом случае досрочное погашение экономит вам деньги (не редко очень серьезные) на переплате по кредиту.

Добрый вечер! Ваша статья очень понравилась. Недавно взяла ипотеку на 1105000 по 13.35% на 15 лет. Можно досрочно вносить платежи как на уменьшение суммы так и на уменьшение срока. Вопрос как мне погасить за меньший срок и чтобы не переплатить большую сумму? В вашей статье я поняла что за год нужно досрочно внести сумму основного долга на уменьшение срока, тогда я сокращу на 12 месяцев срок. Или нужно платить еще больше сумму? И как платить, когда есть лишняя денежка? Подскажите пожалуйста, так как это для меня все впервые.

Татьяна, здравствуйте! Вносите досрочно столько, сколько позволяют ваши финансы. Здесь никаких ограничений нет. Внесенный размер суммы напрямую влияет на уменьшение срока. В статье конкретные цифры даны для примера. У каждого свои исходные данные: размер кредита, процентная ставка и срок кредитования. Просто помните: что эффективность досрочного погашения на начальных сроках максимальна. Поэтому старайтесь в первые три года вносить как можно больше денег. (ну и дальше желательно продолжать в том же духе 🙂 ).

Если финансы не позволяют делать большие платежи, даже маленькая сумма все равно даст вам экономию в разы превышающую внесенные досрочные средства. Даже внося всего по 1 тысяче в месяц дополнительно в течении года, вы сможете сократить общий срок на 6-7 месяцев. В деньгах это уже будет около 70 — 80 тысяч чистой экономии.

По поводу как платить когда есть лишняя денежка…. вы должны уведомить банк заранее (написать заявление или по телефону, (если такая услуга есть — лучше уточните в своем банке), хотя бы за один день до наступления платежного периода о вашем желании внести дополнительные средства, с указанием конкретной суммы. Также обязательно выбрать уменьшение срока. После этого вносите деньги и после окончания платежного периода банк пересчитает график платежей в соответствии с внесенной суммой.

Спасибо за ответ !!! )))

Добрый вечер! Почитал вашу статью,очень заинтересовало! Помогите пожалуйста с советом в моём случае! И так, мы взяли ипотеку в Сбербанке на 15 лет под 12,9%,сумма 2260000. Платёж в месяц составляет 28500. Через месяц переведут материнский капитал 433000 т.р. Основной долг будет составлять 1830000 и платёж составит 23000. В договоре прописано так, что досрочное погашение возможно любой суммы, но без изменения срока кредита!!! Так вот, как нам быть, чтобы было выгодно и быстро рассчитаться с банком??? Заранее спасибо!

Странно что это у вас прописано в договоре. У меня несколько знакомых имеющих кредит в Сбере и у всех есть возможность уменьшения срока в случае досрочного погашения. Возможно вы что-то не так поняли. Советую обратится в банк для разъяснения. Если результат будет отрицательный (возможно менеджеры банка специально водят вас за нос, ввиду того, что такое не совсем выгодно для банка), попробуйте позвонить на горячую линии 8 800…….. типа вы хотите взять ипотеку и узнайте условия досрочного погашения.

Если и это не помогло, то у вас 2 варианта. Либо оставить все как есть и переплатить огромную сумму. Либо рефинансировать кредит в другом банке или даже в самом Сбербанке на других условиях (если брали кредит давно).

Большое спасибо! Попробуем узнать и уточнить всё! Потом Вам сообщим что и как!

Здравствуйте! Я также брала ипотеку в сбербанке этим летом и у меня в договоре также прописано «без изменения срока»,а только уменьшение размера платежа…

Здравствуйте!

То, что Вы пишите очень актуально на сегодняшний день. Простой народ не знает всех тонкостей ипотечного кредитования. Большое спасибо!

Прошу Вашего совета:

Собираюсь взять ипотеку для покупки квартиры стоимостью 1250 тыс.руб.

Имеются наличные около 20% стоимости квартиры и материнский капитал.

— На какой срок лучше взять ипотеку, если есть возможность выплачивать около 15 тыс.руб. ежемесячно?

— Стоит ли заявлять банку о наличии материнского капитала при оформлении договора?

Заранее благодарна!

Эльмира, здравствуйте!

1. Беря кредит в банке, лучше ориентироваться не на срок, а на размер ежемесячных платежей. Нужно, чтобы платеж по ипотеке был комфортен для вашего семейного бюджета, а не заставлял нести в банк последнюю рубаху. Лучше конечно брать с запасом, ипотека дело длительное и за это время многое может случиться негативного. Банальная болезнь или потеря работы могут вас поставить в весьма затруднительное положение. Ну а если будут появляться «лишние» деньги вы всегда можете их использовать в качестве досрочного погашения (с уменьшение срока разумеется).

2. Если у вас материнский сертификат на руках, лучше сразу используйте его. Так вы сильно сэкономите на переплатах. Если только планируете получить — сообщать ли банку? Дело ваше… Банк предоставляет кредит исходя из вашей текущей (а не будущей) платежеспособности. Поэтому на решение банка этот факт никак не повлияет.

Удачи Вам в этом нелегком, но таком нужном деле, как приобретение собственного жилья!

Здравствуйте! Ниже было сказано,что страховку лучше делать самостоятельно. Узнавали сегодня на счет испотеки,сказали в случае отказа от их страховки,нам прибавят 1 % ))) Как поступить,помогите пожалуйста?)

Добрый день. Ипотека в сбере с 2013 года, сумма 1620000, за 3 года платили практически одни проценты, если в течении 2-х лет мы погасим всю сумму, то перерасчета процентов не произойдет?

Пересчета не будет. Вы ведь фактически платите деньги которые вам банк дал в долг. Если сумму уменьшите — то и платит по процентам будете меньше, но в будущем. За прошлые периоды вам никто ничего не вернет.

Добрый день! Статья очень интересная. Но у меня возник вопрос, когда выгоднее досрочно погашать долг по ипотеке, если в первый год банк предлагает пониженный процент 9,4%, а на остальные 14 лет 11,4%? Не получается просчитать в калькуляторе, так как процент неодинаковый на всем периоде. И никак не могу сообразить, выгоднее в самом начале, пока процент меньше, либо уже со второго года, когда процент больше становится?

Светлана! Погашать выгоднее при любой процентной ставке именно в начале срока, неважно 9,4% или 11,4% годовых. Просто эффект от досрочных платежей будет чуть хуже при низкой ставке, но не намного.

Совет. Просто возьмите свой график платежей и посмотрите на сколько уменьшится ваш основной долг через год, при обычных платежах. Тысяч на 20-30. А если вы внесете эту сумму досрочно, то грубо говоря — вы сократите срок на целых 12 месяцев. Сколько бы вы отдали банку денег за это время? Столько и будет ваша экономия и экономический эффект от досрочного погашения.

Простите, я не понимаю!) Допустим, я сегодня взял кредит, и мне дали график погашения этого кредита! Я смотрю, что за 12 месяцев мой основной долг сократится всего например на 20-30 тыс. Я должен их в начале платежного годового периода внести? Или в конце? Блин, я запутался((( внести нужно в первый же месяц ипотеки?

Сергей! Вносите досрочные платежи когда хотите. Никакого ограничения в этом нет. Просто чем раньше вы внесете деньги, тем меньшая у вас будет конечная переплата по кредиту. Например, внесете в начале года тысяч 30 — сэкономите в итоге 100 тысяч. Если внесете в конце года эту сумму — экономия будет допустим 90-95 тысяч.

Просто если есть «лишние» деньги — гасите досрочно, в любом случае вы будете в выигрыше.

Что то мои письма не отображаются здесь! Здравствуйте! Я что то запутался! (( Допустим я взял ипотечный кредит на 24 года! Ежемесячная плата 19.700. За год основной долг погашён будет на примерно 15 тыс! Я эти 15 тыс досрочно должен выплатить в первый месяц выплат по кредиту? В самом начале ?

Здравствуйте! Платите в любое удобное время. Выгода будет всегда. Конечно постепенно она будет снижаться, но в первой половине срока на каждую внесенную тысячу можно экономить на дальнейших выплатах за счет сокращения периода кредитования в несколько раз больше.

Автор статьи, подскажите в каком банке брали ипотеку? В каком году? Я узнавал в сбербанке там сказали, что такого пункта как уменьшение срока кредита нет, есть уменьшение суммы платежа. В ВТБ24 сказали, что есть уменьшение срока кредита, но списание при оплате сверх месячного платежа идет с последних месяцев ипотеки…. выгодно банку, но не заемщику. Подскажите Ваш банк ипотеки? Спасибо!!

Дмитрий, здравствуйте!

Ипотеку брал в 2009 и 2014 гг. Банк — ВТБ24 в обоих случаях.

Сбербанк как всегда впереди планеты всей по поводу отношений с клиентами (самый жадный банк) )))). У них действительно нет такого пункта, как уменьшение срока.

По ВТБ…..

«В ВТБ24 сказали, что есть уменьшение срока кредита, но списание при оплате сверх месячного платежа идет с последних месяцев ипотеки…. выгодно банку, но не заемщику.»

Очередное заблуждение многих заемщиков и проделки банков. Им на самом деле не выгодно, чтобы вы гасили досрочно, вот они и вешают лапшу на уши. Просто внесите досрочный платеж и попросите новый график платежей и увидите результат.

Спасибо за ответ! подскажите еще… в каком городе брали? Я ходил в втб24 (в городе Краснодар) про досрочное погашение… мне сказали,что если я в первый год заплачу »лишние» 30 тыс сверх платежей установленных в договоре, то сокращу срок кредита всего на один месяц…обманули? спасибо за ответ!

Дмитрий! Не обманули, а скорее всего ввели в заблуждение! ))) Хотя в принципе это одно и тоже….

На самом это все просто проверить на ипотечном калькуляторе.

Возьмите ваши исходные текущие данные: срок кредита, его размер и ежемесячные платежи.

Далее уменьшите размер кредита на ту сумму, которую вы хотите внести досрочно, размер ежемесячных платежей оставляете неизменным. Калькулятор сам покажет на сколько уменьшиться общий срок кредита в таком случае.

Мой город — Челябинск!

Спасибо за Ваши ответы! А где взять такой онлайн калькулятор? Сайт втб не корректно считает. Мы еще не брали ипотеку, только думаем брать… поэтому у нас нет личного кабинета, чтобы посчитать.

В интернете в поисковике так и забивайте «ипотечный калькулятор». На нашем сайте тоже есть в разделе «полезные программы» — «ипотечный калькулятор«

Здравствуйте! Нужен совет.

Нам одобрили ипотеку в Сбере. Планируем взять 2,4 млн.р.+ 600000р.(20% перв.взнос) свои = стоимость квартиры в пределах 3 млн.. Проходим по программе Молодая семья. У нас есть мат.кап.. Хотела бы посоветоваться: лучше использовать его в качестве первоначального взноса вместе со своими деньгами или использовать при ЧДП в первые месяцы?

И ещё…что выгоднее: отказаться от всех необязательных страховок, тогда ставка повысится на 1%, или или всё же согласится на них , платить страховку, но иметь пониженную ставку?

Если выбрать второй вариант, то получится, что страховка будет за первый год начисляться на бОльшую сумму в том случае, если мат.кап.внести после оформления ипотеки?! Как быть?

Светлана, здравствуйте!

Материнский капитал лучше использовать сразу. Так вы возьмете меньшую сумму кредита и уже переплата будет меньше.

Лучше взять страховки, чтобы спать спокойно. Тем более разницы практически нет никакой. Обычно размер страхования колеблется в пределах 0,6 — 1,2% от суммы ипотечного кредита. Если искать заранее можно вполне спокойно найти страховую компанию с хорошими ставками. В итоге вам даже будет выгоднее застраховаться, чем увеличивать ставку по кредиту на 1%.

Спасибо за ответ!

Немного хочу уточнить: под словами «капитал лучше использовать сразу» вы имеете в виду, что нужно его включить в первоначальный взнос или все же использовать сразу после подписания ипотечного договора?

У материнского капитала есть одно свойство: если вы будете вносить его в качестве досрочного платежа после получения кредита, то вам банк может уменьшить только размер ежемесячного платежа. Сокращение срока кредита по мат. капиталу не предусмотрено. Поэтому на мой взгляд, лучше внести его сразу в качестве первоначального взноса.

Здравствуйте! Очень полезная информация, особенно для новичков! Вы пишете про налоговый вычет 13% от стоимости жилья и 13% в виде уплаченных процентов по кредиту. Их можно вернуть сразу оба или только один из них? И когда можно уже будет делать возврат? Заранее спасибо за ответ!

Наталья! Вы имеете право на получение вычета и от стоимости жилья и по процентам. Сначала вы получаете 13% за покупку квартиры. После того как вы полностью используете свое налоговое право, можно возвращать 13% от уплаченных процентов.

Возврат подоходного можно делать по окончании года. То есть в 2017 году можно получить деньги за 2016. Если вы своевременно не подавали декларацию на налоговый вычет за прошлые года, то у вас есть в запасе всего 3 года. В данном случае, в 2017 году можно вернуть деньги за 2016, 2015 и 2014 года. Если конечно у вам есть право на возврат за эти периоды. Более ранние периоды уже сгорают и получить по ним ничего не удастся.

Отличная статья. Я брал ипотеку, поэтому добавлю от себя следующее.

Учитывая, что ипотека берётся не на год-два как потребительские кредиты, а на больший срок, имеет смысл брать её на максимально возможный срок, который возможен при минимальном проценте. Например, банк предлагает 12% годовых на срок от 5 до 10 лет. Значит берём на 10 лет. Или банк предлагает 11% на срок от 5 до 25 лет. Тогда берём на 25 лет.

Этим самым вы уменьшаете свои личные риски.

Далее. Каждый платёж дополняете досрочным погашением. Здесь каждая +1000 руб играет большое значение уменьшая выплату на месяц, а может и на год. Сейчас у сбера, например, досрочное делается легко и просто через интернет. И не нужно ждать даты платежа, появились деньги, кладёте на счёт, т.к. этим уменьшаете ваш долг сразу же и переплату соответственно.

Я считал в экселе десятки раз и для своего случая выяснил сколько денег досрочно уменьшают срок кредита на год, на два, на десять. Сейчас же на ипотека-досрочно.рф калькулятор мне нравится, по досрочке, именно работает. На время отпуска минимальный платёж, осенью максимальный и т.п.

Подскажите, если есть выбор между двумя банками какой лучше выбрать: ВТБ, который предлагает 10.5 % на 25 лет или Сбербанк, которой предлагает 12% на 15 лет. Где в итоге переплата будет меньше — с меньшим сроком или с меньшими процентами?

Елена! Переплата будет в любом случае больше там, где длительный срок. Если планируете погашать в будущем кредит досрочно, имейте в виду, что у Сбера нельзя уменьшать срок кредита (только размер платежа). Я бы взял в ВТБ (кстати и взял, то же там же ипотека оформлена).

По поводу размера переплат — рассчитайте на ипотечном калькуляторе и все поймете

https://vse-dengy.ru/poleznyie-programmyi/ipotechnyiy-kalkulyator.html

Большое спасибо автору за статью!!!!!

Добрый день!

Большое спасибо за статью!

Объясните мне, далекому, пожалуйста. Правильно ли я понимаю, что дополнительные выплаты в начале срока погашения ипотеки — это обычная выплата банку (не на отдельный счет, т.е. нет разбивки на основной долг и начисленные проценты). Т.е. к примеру, ипотека 23 тыс/мес, а я плачу 46 и автоматом уменьшается срок кредита и экономятся деньги, необходимые для выплаты? Просветите подробнее, пожалуйста 🙄

Сергей, здравствуйте!

Для того чтобы банк принял досрочный платеж нужно уведомить его заранее. Обычно до наступления платежного периода. И выбрать вариант: снижение ежемесячного платежа или уменьшение срока (наш вариант).

После внесения платежа — часть идет на оплату ежемесячного взноса по графику (в вашем случае — 23 тысячи). Остальная сумма (23 тысячи) уменьшает ваш долг перед банком. Например, долг был 500 тысяч, сразу же снизиться до 477 тысяч.

И именно с этой суммы будет идти следующие начисления и проценты по кредиту.

Образно можно представить, что вы полностью погасили долг по первой ипотеки (на 500 тысяч) и взяли новую -на сумму 477 тысяч. Соответственно на более короткий срок, при сохранении аналогичных размеров ежемесячных платежей.

Взяли ипотеку на 20 лет платить по 14 если будем платить по 20 это будет погашаться процент или сам кредит

Взяли ипотеку в сбербанке на 20 лет! Платить по 14. Если будем платить по 20 — это будет погашаться процент или сам кредит?

Все что сверху процентов — будет идти на погашение основного долга. Обычно в начале срока ипотека практически весь ежемесячный платеж идет на погашение процентов. И малая часть (в пределах 1-2 тысяч) на списание кредита.

В вашем случае основной долг будет списываться примерно на 7-8 тысяч.

Если продолжите в том же духе — размер списания будет увеличиваться с каждым месяцем. А платеж по процентам будет уменьшаться.

Добрый день.

«Владею» кредитами и ипотекой в СБ.

При частичном досрочном погашении СБ с суммы, которую я вношу сверх нормы ежем. платежа, берет процент за пользование кредитом.

К примеру, если я хочу внести 30 000 рублей, то СБ с основного тела долга уберет 26 т.р., на проценты уйдут оставшиеся 4 т.р. + к этому текущий ежем. платеж уменьшиться на эти 4 т.р. То есть мне приходится платить лишь разницу между ежем. платежом и 4 т.р.

СБ говорит, что они не могут эти 30 т.р. чистыми внести на погашение основного тела долга. Только способом описанным выше.

Заранее извиняюсь, возможно не понятно описана примерная ситуация.

Основной смысл в том, что я хочу только уменьшить осн.тело долга на опред. суммы, не захватывая ежем. платеж, а СБ не дает такую возможность.

Добрый вечер! Я попробовала два варианта:

1. Изменение срока действия кредита — в этом случае из вносимых досрочно, например, 24 тысяч, погашение основного долга только 154 рубля.

2 вариант — уменьшение платежа — основной долг уменьшается на 1500, остальное от суммы это проценты.

Так что получается , те проценты, которое мне начислили изначально, я все равно их заплачу? Как лучше поступать?

Возможно в Ваших расчетах ошибка. Сколько вы платите в месяц (доля процентов и основной суммы долга)?

Если вносите сумму досрочно, а точнее сверх установленного ежемесячного платежа, то это превышение идет полностью на уменьшение основного долга.

В любом случае первый вариант намного выгоднее. Особенно на начальных сроках кредитования (когда до окончания ипотечного периода остается более 5 лет).

Прежде чем ипотеку погасить, ее надо взять сначала. Да, тяжело и сложно будет, но я все равно за ипотеку, чем копить, жить в непонятных условиях или на съемной квартире, по мне глупость. Тем более ипотека сейчас на очень выгодных условиях в Сбербанке.

Здравствуйте, объясните пожалуйста, хочу взять ипотеку, но вот думаю на сколько лет брать!

Нужно 1,5 млн на 5 лет с выплатой по 32 000 р в месяц или на 10 по 19 000.

Суть в том, что через некоторое время появятся эти деньги и я смогу полностью разово закрыть ипотеку, как сделать выгоднее?

Где будет переплата меньше?

Аркадий, добрый день!

Первый вариант будет выгоден! Если с ежемесячной суммой в 32 тысячи не будете испытывать финансовых трудностей — смело берите на 5 лет.

Если «через некоторое время появятся эти деньги» будет в течении нескольких месяцев (например полгода), то особой разницы в переплате вы не заметите. В пределах 3-5 тысяч будет разница.

А в какой день выгоднее вносить погашение?, У меня списание 25 числа каждого месяца

Деньги будут списываться только в платежный период. То есть если вы внесете деньги после 25-го, банк засчитает их в платежный период (обычно неделя, в вашем случае скорее всего 18-25 числа). До этого времени они (деньги) будут просто лежать на счете.

То есть правильно будет вносить деньги за 2-3 дня до окончания платежного периода, то есть 21-22 числа. В последний день лучше не рисковать, можно нарваться на тех. овердрафт или прочие неприятности.

Здравствуйте!!!

Взяла ипотеку в Сбербанке на 7 лет — 2 400 000! Посоветуйте пожалуйста, как выгоднее для себя погасить ее. Могу тратить в месяц по 100 000 тысяч, а может и 200000 тысяч. Платить ли с первого взноса большими взносами или нет?

Насколько я знаю, в Сбере нет возможности уменьшения срока платежа. А только уменьшение суммы ежемесячных платежей при досрочном погашении.

Это огромный минус!

А так, чем раньше вы будете вносить досрочно, тем выгоднее будет для вас.

Ничего сложного — есть «лишние» деньги — сразу закидывайте «сверху».

Здравствуйте! Всё таки меня гложит один вопрос. У меня был кредит в размере 1 миллиона на 5 лет, ежемесячный платеж составлял 23 с лишним тысячи. При досрочном погашении сокращал размер платежа. В самом начале выплаты по кредиту платил 25—30 тысяч, т.е. досрочно 2—7 тысяч. В последующем ежемесячный платеж уменьшился до 15 тысяч. Продолжал вносить досрочно от 500 рублей до 1,5 тысяч. На последнем году платеж составлял около 13 тысяч.

Разницу между начальным ежемесячным платежем и уменьшенным можно вносить досрочно. Вопрос: почему этот вариант не выгоден? Если не уменьшая срок, уменьшается сумма кредита (основного долга)?

Добрый день, Вячеслав!

Если вы будете постоянно вносить одну и ту же сумму (основной платеж и что-то сверху), то разницы в переплате практически нет (уменьшаете ли вы срок или платеж). Но здесь важно в первую очередь постоянство. Каждый месяц кидать в банк например, по 25 тысяч. Даже если сам обязательный платеж уменьшился в 2 раза.

Если это не соблюдать, то более предпочтительный вариант — это уменьшение срока.

На сайте есть статья: Ловушка досрочного погашения.

Советую прочитать. Там все подробно описано.

Здравствуйте! У меня вопрос: сейчас банки предлагают ипотеку в среднем под 9 %. При обращении в банк Союз, также предлагают под 9 %, но есть вариант, что могут дать под 8,25 % , если в день получения кредита заплатить 80 тысяч в счет погашения процентов по ипотеке, со слов сотрудника банка. В чем подвох и выгодно ли это предложение?

Так сложно сказать! Непонятна сумма кредита и срок. Но насторожиться сразу стоит. По моему мнению.

Проверить «выгодность» обоих предложений просто. Попросите сотрудников банка предоставить Вам график платежей и там и там. В первую очередь обращайте внимание на конечную переплату + все сопутствующие расходы (как в случае «заплатить сразу 80 тысяч»).

Также банк обязан озвучить перед заключение договора клиенту «настоящую» или эффективную процентную ставку по кредиту. И может быть, что низкая 8,25% на самом деле завуалированная 9-10% и выше.

Статью прочитала, очень заинтересовала!!!

Сейчас имею определенную сумму, чтобы оплатить досрочно частично ипотечный кредит.

У меня остаток суммы 530 тысяч, 12%, 12 лет. Конец выплаты по договору в 2022 году. Погашала часто, но уменьшая основной долг…схема дурацкая, основной долг не прибавлялся,а процент всегда оставался прежним.

Сейчас, читая вашу статью, пришла в состояние шока….Значит, сейчас, внеся 30 тысяч, допустим, и уменьшая срок, на сколько я его снижу, срок??

А сумма ежемесячного платежа, я так понимаю, останется прежней?

Совершенно верно — сумма ежемесячного платежа при досрочном погашение с уменьшение срока кредита не меняется.

По Вашим условиям кредита, при внесении 30 тысяч сверху — срок кредита уменьшится примерно на 4-5 месяца.

Сразу бы взяли с оплатой 26,8т.р в месяц на 54 месяца и не распинались. Где экономия — только в подстраховке от неплатежеспособности. Математики тоже нет

Все расписано вроде неплохо, но автор утаил самый главный вывод в этой статье. По переплате за кредит вообще без разницы что вы выбираете: сокращение срока или платежа ! Потому что переплачиваете вы ТОЛЬКО ЗА фактическое использование кредита, т.е. чем больше вы должны банку, тем больше вы платите. Поэтому при внесении ежемесячных платежей(какой-то фиксированной или каждый раз случайной суммы) итоговая переплата будет одинаковой, какую бы схему досрочного погашения вы не выбрали. ❗

❓ Вышеописанное мной утверждение НЕ БУДЕТ работать только в том случае, если вы будете платить именно размер аннуитетного платежа, который вам посчитал банк. Ну это и понятно, веть при досрочном погашении он понижается, и вы просто погашаете долг перед банком медленнее и, разумеется, за больший текущий долг и проценты за его использование будут больше. Но веть вам никто не запрещает платить хотябы столько же сколько и до понижения аннуитетного платежа ? а лучше даже больше !

И еще. Схема дифференцированных платежей принципиально ничем не выгоднее схемы аннуитетных по переплате. Они только «кажутся» выгодными, но только по тому, что вы просто платите больше и долг перед банком гасите быстрее. Вот и все ! При одинаковых условиях при выборе аннуитетных платежей, но внося платежи как при дифференциальной схеме переплата будет такая же. Единственное, вам придется каждый расчетный период заполнять заявление о досрочном погашении и все !

Добрый день! При ЧДП оператор сбера спросила: вместе с ежемесячным платежом сумму дополнительную считать или отдельно? Как вы считаете, как платить вместе или отдельно? Заранее благодарю за ответ!

Не очень понял вопроса.

Если вы планируете внести например 20 тысяч сверху (при стандартном ежемесячном платеже 15 тысяч), то следующий платеж будет 35 тысяч. Соответственно считать вместе.

Уважаемый автор, при подстановке в ипотечный калькулятор чисел из примеров в вашей статье имеются расхождения. Откуда они?

К примеру.

По калькулятору:

Размер кредита: 1 000 000.00 руб

Ставка кредита: 12.00 % годовых

Срок кредитования: 15 лет

Кол-во платежей: 180

Ежемесячный платеж: 12 001.68 руб. или: 1.20% от стоимости квартиры

Полные затраты с учетом процентов: 2 160 302.51 руб. или: 216.03% от стоимости квартиры

Величина переплаты: 1 160 302.51 руб. или: 116.03% от стоимости квартиры

У вас:

» вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублей»

Евгений, вы правы. Есть разногласия по цифрам.

Откуда они?

На момент написания статьи на сайте не было собственного ипотечного калькулятора. Данные брались со стороннего сайта банка, выдающего ипотечные кредиты.

После допилили собственный калькулятор.

Кто из них прав?

Специально нашел тот сайт-сервис с калькулятором, на основании данных которого и были озвучены числа. И вот странность — теперь он показывает совсем другие данные. При тех же входящих условиях.

Будем исправляться))))) Спасибо за бдительность…..

По нашему ипотечному калькулятору данные выходят правильные. Сравнивал с другими доступными банковскими сервисами-расчетами.

P.S. Цензуры нет. Просто все новые комментарии проходят модерацию на предмет спама, адекватности и прочего (чтобы отсечь всякий информационный мусор, льющийся просто десятками каждый день).

Здравствуйте! Подскажите пожалуйста ипотека 780000 на 20 лет, платеж 7000 руб., процент в месяц 5800-6000 р. Ставка 9,1%. МК перечислят в начале января 2019 г., сумма уменьшится. А сейчас планирую погасить досрочно 130000 р., так вот вопрос: Выгоднее уменьшать срок или сумму основного долга? Банк ВТБ, 29.11.18 г. будет только второй платеж по ипотеке.

Однозначно уменьшайте срок. Особенно, если у вас только второй платеж)))). Скините сразу лет 7-8 (примерно) кредитного бремени.

А если я возьму ипотеку на 30 лет и погашу за 10 лет. Это будет выгодней, если бы я взял ипотеку на 10 лет?

Теоретически одинаково. При условии, что ежемесячно будете платит одинаковые взносы. В случае с 30-ти летней ипотеки: положенный взнос + что-то сверху.

Но скорее всего у вас не получится постоянно делать досрочные платежи. Из месяца в месяц. Все равно будете пропускать.

За счет этого переплата будет больше (возможно даже очень больше).

Поэтому, если финансы позволяют, лучше брать сразу на 10 лет.

Здравствуйте! Не могу понять, когда лучше внести досрочный платеж? Срок платежа по ипотеке до 20 числа, сумма 12300 рублей.

1. Лучше к этому числу внести сумму или после?

2. Нужно ли писать заявления, о том чтобы погасили только основной долг?

3. Спишут ли мне только основной долг или еще проценты?

Предварительно нужно уведомить банк о вашем желании внести досрочную сумму.

Пишется заявление сколько вы хотите внести сверху. И выбирается способ: уменьшить платеж или срок.

В дату очередного платежа по ипотеке (в вашем случае до 20 числа) с вас спишут очередной платеж + сверху (по заявлению).

Списывается основной долг + проценты набежавшие к этой дате.

Добрый день!

Хотим преобрести в долевом (на уровне котлована) квартиру. Года через 2, когда дом достроится — продать. Имеется мат.капитал и около 0.5млн.р. Стоимость 3,2 млн. Ставка 12%. Ежемесячный платеж осилим 25-30тыс.р/мес. Подскажите, пожалуйста, как лучше (выгодные будет) выплачивать ипотеку в течение этих 2лет.

На какой период брать ипотеку?

Есть ли смысл из имеющихся средств (первоначалка) оставить сумму для дальнейшего внесения досрочного погашения.

1. Надеюсь это не Сбер.))) Уточняйте сразу условия досрочного погашения. От какой суммы? Есть ли возможность снижения срока.

2. Период — максимально комфортный для вас уровень ежемесячного платежа — от этого и пляшите.

3. Всегда максимальная выгода от досрочного погашения в первой половине периода, особенно трети. Так что по максимуму старайтесь в первые года

4. Смысла нет. Лучше внести все сразу.

P.S. «Года через 2, когда дом достроится — продать.» — А налоги (13% свыше миллиона) сейчас не берут с продажи недвижимости?

Здравствуйте, подскажите, пожалуйста. Сумма кредита небольшая 350 000, но т.к. взяли мы ее по-незнанию на 15 лет (в надежде, что срок можно уменьшить в любое время!!!). Выплаты по 3500 равными долями. Сегодня за 2 дня до основного списания решила внести 5000 руб. за счет снижения срока. Взяли 170 руб. за досрочное погашение и срок снизился всего на месяц. Причем доли разделили следующим образом: 2 268,11 (основной долг) 2 555,89 (проц) 339 954,73 (остаток основного долга). Что я сделала не правильно и как же, в нашем случае, снизить срок. Какую сумму необходимо вносить и когда, чтобы выплатить ипотеку лет за 5? Возможно ли это. Спасибо.

Интересно …..

Скажите какой это банк?

и процентная ставка по кредиту?

Когда досрочно погашать более выгодно, чтобы это погашение было основного долга, а не % банку?

В начале срока, досрочное погашения «просто сказка» — внес 10-20-30 тысяч. Сразу годик-полтора скостил себе «ипотечного рабства».

И, не будет ли лучшим вариантом, взять иной вид кредита до 5 лет. Т.к. % ставки есть и 11% в том же Сбере (у нас 10,5 по ипотеке). Погасить этими деньгами ипотеку, тем самым избавиться и от ежегодной страховки, которая полагается под ипотечную квартиру? Если — это хороший вариант, подскажите, пожалуйста, какой кредит и схему лучше выбрать. Возможность платить 8-10 тыс.руб.

Вы забываете про налоговые вычета. Досрочно погасите часть за счет второго кредита — меньше сможете вернуть. Тут нужно конкретно считать, но «на глазок» получится дороже.

Сбербанк, 9,5%. НО! ежегодно где то 1% за страхование жизни заемщика. Если откажешься то 10,5% и страхование имущества также 1%. Т.е. для нас 11, 5%. В том же Сбербанке потребительский кредит 12,9% до 5 лет.

Мы рассматриваем вариант не частичного погашения за счет второго кредита, а полностью выплатить ипотеку вторым кредитом, срок которого будет намного меньше 5 лет. Наш ипотечный договор не предусматривает снижение срока выплат — только снижение ежемесячных выплат.

1. Подскажите, пожалуйста, выгодность рефинансирования в другом банке с возможностью снижения срока — ВТБ, например.

2. «Подводные камни», о которых не говорят изначально.

3. Что именно «про налоговые вычеты» мы забываем, уточните, пожалуйста.

Со Сбером конечно жесткая ипотека (я имею ввиду невозможность снижения срока).

Итак по-порядку вкратце.

1. Вычеты. Как только вы возьмете обычный кредит и рассчитаетесь с ипотекой — потеряете право вернуть налоговый вычет на начисленные проценты в будущем. Будет считаться что ипотеку вы выплатил. Но учитывая, что сумма кредита небольшая -потеряете вы немного. Если сделаете рефинансирование именно ипотеки — сохраните это право.

2. В плане взять кредит на стороне (на адекватных условиях) и рассчитаться с ипотекой и потом с этим кредитом быстрее — на 100% поддерживаю.

3. Подводные камни и выгодность. Здесь уже нужно вам самим считать. Именно полные расходы на перекредитование. И сравнивать выгоду.

Самая главная опасность — это навязывание страховки банком (от которой потом хрен откажешься. Банки стали умные) А без нее кредит не одобрят. Иногда называют это страховая защита. Цены ломят — ЖУТЬ!!!

Плюс заявленная вами процентная ставка скорее всего просто рекламный трюк банка для привлечения (заманивания) клиентов. По факту никто из моих знакомых за последние несколько месяцев не получал кредит ниже 16% . В среднем 19-20% годовых в лучшем случае.

Если только попробовать рефинансирование именно ипотеки. ВТБ в этом плане нормально. У самого две ипотеки у него брал. И ничего — как то рассчитался.))))

Удачи ВАМ!

А рефинансирование выгодно ли будет, в последнем варианте (у Екатерины)? В нашей семье приблизительно такая же ситуация, сумма кредита только 470 т.р.осталась 12% в сбере.

И если, возможно, плюсы и минусы этого перекредитования для небольшой суммы? В каком случае будет возможность получить в дальнейшем 13 % возврат от %?

Спасибо.

Делаете рефинансирование именно ипотеки (не просто кредит). И в договоре это должно быть обязательно прописано.

Тогда право на возврат будущих процентов сохранится.

Выгодно или нет — сами считайте. Возьмите условия по новому кредитному договору (для начала сходите лично в банк и попросите распечатать все условия — процентная ставка, расходы на оформление, график платежей, +возможно снова оценка квартиры, различные справки).

И если выгода ощутима с учетом всего этого нового приятного геморроя — действуйте.

А я ничего не поняла ((….Почему все таки досрочное погашение не выгодно клиенту? Только собираюсь брать ипотеку, сижу изучаю… Прочитала до конца, но в голове пусто… Часто беру кредиты, иногда погашаю досрочно, но никогда банк не уменьшал ни срок ни следующий взнос. Или нужно заявку давать в банк об уменьшении срока? 🙄

Я взял ипотеку на 10 лет хочу ее досрочно погасить за 4 года и три месяца. Но мне банк говорит, что процент остается тот же. Как такое может быть, если я вместо 10 лет, погасил ипотеку за 4?

Проценты остаются те же. Но переплата (в рублях) снижается в разы.

Добрый вечер! Пожалуйста, дайте совет с выплатами! Есть два долга: ипотека (45000 на 145 месяца, по 560 в месяц) и потребительский (18000 на 44 месяца, по 505), а 26000 на руках (вернули долг), всё одном банке. Как поступить??? Доход вроде пока стабильный. Максимум, что я точно смогу вносить на опережение срока платежа по ипотеке — 600. Два опережения уже были на 2500 и 1500. Они скостили срок с 180 месяцев на 148. Я не знаю, что лучше. Убрать 18000 и по 1100 каждый месяц пускать на опережение, или спуститься с 45000 на 19000? Большой ипотечный долг очень пугает… 🙁 Буду Вам очень благодарна за проф.совет! С Уважением! Всего Вам Доброго! Элене.

Добрый день!

1. Разумно гасить в первую очередь долг, у которого процентная ставка по кредиту выше. Я думаю — у вас это потребительский кредит.

2. Если досрочно будете погашать ипотеку (а не потреб. кредит), потеряете возможности вернуть часть денег по выплаченным процентам (имущественный вычет 13%). Правда я не знаю, имеет ли право на это…

3. «Большой ипотечный долг очень пугает» — а какая вам разница? Суммарно 2 долга — дают N-задолженность (в вашем случае 63 000). После внесения досрочного платежа (26 000), останется 37 тысяч. Будет у вас 2 кредита, или 1 (если полностью погасите потребительский) — общий долг будет одинаковый. По моему мнению, один кредит обслуживать проще, чем одновременно несколько.

Здравствуйте! Взял вот месяц назад ипотеку 3 млн. Ежемесячно плачу 39800 рублей. Читая вашу статью понял, что не стоило брать маленький срок. Взял я на 10 лет. Подскажите, как можно в моем случае, как можно быстрее гасить ипотеку?

Добрый вечер, взял ипотеку 1кк рублей под 10,5 % на 20 лет ежемесячный платёж 9999 за 36 месяцев я выплучу 360к а сумма долга за 3 года составит 950к если я одним платежем выплачу остаток по кредиту , пересчитают ли мне % ? В ипотечном калькуляторе рассчитывал ,что за 3 года я должен буду выплатить 1,170к рублей , получается 1170000 -360000 =810к руб. Правельно я все считаю ? Или как-то по другому надо ?

Добрый день! взял ипотеку на 20 лет, сумма 1925 тыс. Рублей. Есть мат капитал 400 тыс . Как мне быстрее расскидаться с ипотекой? Мат капитал я внесу как досрочное частичное погашение. Уже сумма кредита уменьшится.По аннуетентным платежам я плачу как положено равными суммами. А допустим придя в банк после ежемесячного платежа я могу внести еще от 5-10 тыс рублей в счет погашения основного долга. Пройдет ли перерастет в данной схеме или же надо каждый месяц ходить в банк вместе с суммой ежемесячного и говорит что платеж идет на основной долг? Банк втб

Деньги в виде досрочного платежа будут списаны только в платежный период.

В ВТБ насколько я знаю, действует такая схема:

1. В личном кабинете вы указываете, что хотите внести досрочный платеж.

2. Вносите деньги (обязаловка + что-то сверху).

3. К дате очередного платежа деньги списываются в счет долга.

Здравствуйте, подскажите, я сделала частично досрочное погашение и по новому графику пару месяцев: основной долг -0 , а весь ежемесячный платёж это проценты

Здравствуйте,как мне выплатить быстрее взяла ипотеку на 20 лет в Сбере под 8.5% 935000?Подскажите пожалуйста?

Ежемесячный платеж по 8114.5.

Подскажите, пожалуйста, у нас ипотека в Сбербанке, хотим сделать рефинансирование, на данный момент самая низкая процентная ставка в Акбарсбанке.Стоит ли переходить в этот банк если он менее всем знаком и возможно не так надёжен как Сбербанк?

Добрый день!

Если условия более выгодные чем в Сбере и вас все устраивает — почему бы и нет.

По поводу надежности … вы же не деньги банку даете, а наоборот — берете у него взаймы. В этом плане я не вижу особых рисков.

Добрый день, Максим, хочу спросить- читала комментарии, в которых кто-то спрашивал выгоднее ли брать кредит с платежом 19 тыс. на 20 лет или 32 или 33тыс на 10 лет, с учетом того, что чел. будет досрочно гаситься. Вы сказали 33 на 10, если платеж не напрягает. но есть один момент — при платеже 19тыс вначале % будут 17-16тыс, тело кредита 2-3, а при платеже 33 — %%=29-30тыс. (простите, по калькулятору не просчитывала, все примерно). Не лучше ли взять маленький платеж на большой срок и гасить досрочно с уменьшением срока те же 33 тыс. несколько раз, а потом прикинуть как будет выгоднее — опять уменьшить сумму платежа, то есть с уменьшением суммы в том числе и сумму %%, потом опять несколько раз с уменьшением срока?

к тому же, никто не запрещает сделать досрочку на большую сумму, ну и безопаснее по-моему на случай непредвиденный — иметь обязательный маленький платеж, а добровольный как можешь 🙂