Первоначальный взнос - именно с него, а точнее с его накопления начинается ипотека. И если вы решились взять ипотечный кредит и вас не пугает кредитное бремя на долгие годы, то пора собирать средства на покупку квартиры. Для того, чтобы правильно начать копить деньги на первоначальный взнос нужно знать определенные нюансы, которые помогут вам достигнуть цели немного быстрее.

Определяем размер первоначального взноса

Обычно размер первоначального взноса определяют как минимальную сумму собственных средств, которая должна у вас быть на руках для получения ипотечного кредита. В среднем по стране этот размер обычно составляет 20% от стоимости приобретаемого жилья. Хотите купить квартиру за 3 миллиона - первоначальный взнос будет 600 тысяч. Квартира стоит 5 млн. - нужно иметь миллион.

На самом деле в этом кроется главная ошибка заемщика, которая в последствии может сильно отразиться на его финансовом состоянии.

Размер первоначального взноса нужно определять не от стоимости жилья, а от размера ежемесячных платежей.

Именно сумма ваших затрат, которые вы будете отдавать банку в виде кредита, играют главную роль. Накопив деньги на первоначальный взнос, заемщик с удивлением обнаруживает, что оставшиеся 80% банк может ему дать, но для покрытия всех ежемесячных выплат по кредиту придется отдавать почти всю свою зарплату.

Перед получение ипотечного кредита заемщик должен определить для себя комфортный уровень ежемесячных платежей с учетом его доходов. Обычно выплаты по кредиту не должны превышать 35% общих доходов семьи. То есть если вы зарабатываете в совокупности 100 тысяч в месяц, то максимальная сумма выплат по кредиту будет 35 тысяч. Имеете доход - 50 тысяч, платить по ипотеке желательно не более 17-18 тысяч в месяц.

После определения суммы можно рассчитывать уже минимальный размер первоначального взноса.

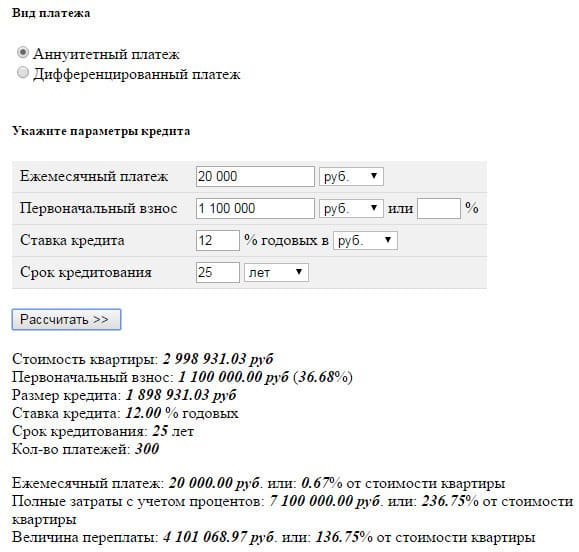

Пример. Доход заемщика - 60 тысяч в месяц. Стоимость квартиры 3 миллиона рублей. Ежемесячный допустимый размер выплат по кредиту - 20 тысяч рублей. Процентная ставка по ипотеке 12% годовых.

Исходя из этих данных, с помощью ипотечного калькулятора, рассчитываем какую максимальную сумму кредита может дать банк и соответственно, каков должен быть размер первоначального взноса.

В итоге получились следующие данные:

- размер первоначального взноса - 1,1 млн. рублей или 36% от стоимости квартиры;

- размер кредита - 1,9 млн. на 25 лет.

Конечно, уровень 35% не является истинным показателем. Если вы при вашем уровне доходов можете вполне комфортно прожить и на 50%, а оставшиеся деньги отдавать за ипотечный кредит, то конечно же, почему бы и нет.

В противоположность этому, есть категории граждан, с достаточно низким уровнем доходов, для которых отдавать даже 30% за кредит весьма проблематично. Поэтому следует воспринимать данные цифры как некий ориентир, а принимать решение нужно исходя конкретно от ваших финансовых возможностей.

Варианты накопления

После определения оптимального первоначального взноса, вторым пунктом идет каким способом найти необходимую сумму. А именно где взять деньги на первоначальный взнос. Вариантов всего 3:

- накопить самостоятельно;

- взять в долг у друзей, родственников;

- взять кредит в банке.

Кредит в банке

С одной стороны самый простой выход из положения. Но такая простота будет дорого стоит. Обычно потребительские кредиты "дороже" ипотечных в 2-3 раза. И учтите, что отдавать вы их будете одновременно с ипотечным. В итоге нагрузка на семейный бюджет будет запредельной.

Конечно, есть ситуации, когда без него не обойтись, например, вы нашли хорошую квартиру, о которой мечтали (низкая цена, удачное расположение, возможное скорое подорожание стоимости или другие моменты). И брать нужно уже практически завтра. Владелец квартиры не будет ждать пока вы накопите деньги на первоначальный взнос. Если оно того стоит и вы уверены что потянете двойное "кредитное бремя", почему бы и нет. В некоторых случаях до полного первоначального взноса у людей не хватает немного, в таком случае в принципе тоже можно взять недостающую сумму у банка.

Деньги в долг

Смысл тот же, что и кредит, с одним условием, что это практически "бесплатные деньги". Отдавать их конечно тоже нужно, но по крайней мере у вас не будет сумасшедшей переплаты по процентам. Ну купите коробку конфет (ящик пива) своему кредитору после возврата долга.

Самый главный недостаток - это возможность испортить отношения с друзьями, близкими, в случае если вы вовремя не сможете отдать долг. Поэтому лучше перед тем, как просить денег, взвесьте свои возможности.

Собственное накопление

Накопление на первоначальный взнос можно рассматривать как генеральную репетицию перед получением ипотеки. Вы проверяете свои силы и возможности. Как будто уже выдан кредит и вам нужно ежемесячно вносить заранее известные суммы. Поэтому каждый месяц вы должны откладывать не меньше этой суммы. Для многих это становится очень неприятным открытием. Одно дело думать, что нужно отдавать, допустим по 20 тысяч в месяц, но в будущем. Вроде должны потянуть такие дополнительные расходы. Другое дело - делать это прямо сейчас. И выясняется, что откладывать ежемесячно такую сумму очень и очень тяжело. А в некоторых случаях просто невозможно.

Также не следует забывать, что приобретя квартиру, вы автоматически увеличите расходы своего бюджета на коммунальные платежи. Поэтому в идеале, при накоплении на первоначальный взнос, нужно откладывать еще дополнительно и эту сумму, чтобы полностью смоделировать свои совокупные расходы на квартиру в будущем, после получения ипотечного кредита.

Если вы в данный момент снимаете квартиру, то вам нужно откладывать минимум сумму средств равной ежемесячным платежам по ипотеке и коммунальным платежам, за минусом арендной платы за съем текущей недвижимости.

Как копить деньги на квартиру?

Для того чтобы успешно, максимально быстро и комфортно накопить необходимую сумму для первоначального взноса за квартиру нужно придерживаться всего 3-х простых правил:

- Больше зарабатывать.

- Меньше тратить.

- Инвестировать.

Больше зарабатывать

Это самый сложный способ. Деньги на дороге не валяются и никто просто так их вам не даст. Менять работу на более высокооплачиваемую не у всех получиться, тем более сразу. Поэтому здесь возможны только следующие варианты.

- Подработка, как на основном месте работы, так и на стороне. Не важно, что доход будет не сопоставим в разы, с вашей основной заработной платой. Здесь главное приток дополнительных денег. Например, вы решили откладывать ежемесячно по 20 тысяч в месяц. Вам нужно накопить 500 тысяч. С таким уровнем вам потребуется примерно 2 года. Если у вас будет подработка, которая способна приносить дополнительно по 10 тысяч рублей в месяц, то ежемесячный вклад составит уже 30 тысяч и срок накопления сократится на 30% и составит 1 год и 4 месяца.

- Разовые заработки. Не следует пренебрегать таким способом получения дохода. Дополнительные несколько тысяч хоть и небольшая сумма, но все равно приближают вас к заветной цели. Заработок в интернете, сдача крови за деньги - таким нехитрым способом может зарабатывать каждый.

- Еще одним хорошим способом ускорить накопления будет откладывать сразу все незапланированные и внезапные доходы. Дали вам дополнительную премию, повысили зарплату, выиграли в лотерею, нашли кошелек на улице в конце концов: все это может идти сразу в копилку.

- Продать что-то ненужное. Здесь тот же самый принцип, что и в предыдущем пункте. Дополнительные "лишние" деньги ускорят срок накопления. Что можно продать? Все что угодно: начиная от мелочи, старый телевизор, компьютер, телефон, мебель, до вполне серьезных и дорогостоящих вещей. Возможно у вас есть гараж, дача, машина. Здесь именно вам нужно расставить для себя приоритеты: отказаться от чего либо, но в результате ускорить покупку желанной квартиры.

Меньше тратить

Чтобы начинать откладывать деньги, нужно чтобы они были. И здесь главную роль в достижении играет планирование семейного бюджета. Если вы думаете, что нужно будет считать каждую потраченную копейку и вести учет всех расходов и доходов, расслабитесь. Есть намного более простое решение.

Существует достаточно много различных способов откладывать деньги. Обычно люди делают это немного неправильно. После получения зарплаты в течение месяца они стараются экономить, а в конце, все что осталось откладывают. Как показывает практика, отложить удается не совсем ту сумму, на которую рассчитывали. Она обычно может быть в разы меньше нужной.

Небольшое изменение порядка действий даст вам нужный положительный эффект.

После получения заработной платы сразу же отложите нужную сумму на формирование первоначального взноса.

А с оставшейся суммой вы вольны распоряжаться по своему усмотрению. Парадокс заключается в том, что зная, что у вас осталось чуть меньше денег, вы все равно довольно комфортно сможете прожить на эту сумму.

Оставшиеся деньги лучше использовать по некоторым правилам, которые способны существенно облегчить вашу жизнь, правильно и равномерно распределить текущие расходы.

Что это за правила?

Естественно, если вы планируете быстрее накопить деньги, вам все же придется урезать свои расходы и начать экономить. Начинать лучше всего с самых расходных частей бюджета, даже малая оптимизация которых будет давать более ощутимый результат, чем сильное ограничение по малым статьям расходов. Например, если вы ходите в фитнес зал и тратите 2 тысячи в месяц, а походы в кафе и рестораны "уносят" с вас 10 тысяч, то естественно лучше не отказываться от спорта, а уменьшить расходы на кафе.

Возможно вам будет интересно: Как копить и откладывать деньги при небольших доходах.

Инвестировать

Если планируемый срок накопления на первоначальный взнос более 3 месяцев, то все деньги нужно заставить работать и приносить дополнительный доход. Здесь самое главное для вас должна быть надежность вложений. Поэтому оптимальным будет только банковский вклад. И обязательно в крупнейшем банке, дабы исключить возможность отзыва лицензии во время хранения денег в виде депозитов.

Вы конечно немного проиграете в доходности, но зато со 100% гарантией будете уверены, что к назначенному сроку деньги будут у вас на руках.

Что даст вам банковский вклад? Небольшую прибавку к вашей основной сумме. По крупнейшим банкам это около 6% годовой доходности. Открывайте вклад с возможностью пополнения и ежемесячной капитализацией процентов.

В некоторых случаях логичнее будет открывать вклад именно в том банке, в котором вы планируете брать ипотечный кредит. Для своих клиентов у многих банков есть программы лояльности, когда кредит вы можете получить по чуть сниженным ставкам.

Снижение ставки всего на 0,25-0,5% при кредите в несколько миллионов, взятом на 10-20 лет, способно дать экономию в несколько десятков тысяч рублей, а в некоторых случаях и сотен тысяч.

На днях посмотрели цены на квартиры и очень удивились. Проще оказалось дом купить. Участок находится от города относительно недалеко. Подумали хорошенько и решили купить дом для ПМЖ. Нашли в Кузьминках несколько вариантов домов из клееного бруса. Там же в Кузьминках и кредит оформили. Замечательная выставка однако!