Как часто бывает? Хочешь хороший кэшбэк за покупки, ну например в супермаркетах, заведи специальную карту. Бесплатную Халву c 12% cash back (но не всех продуктовых магазинах, а только Пятерочка и Перекресток) или Отличную - платную и "всего" с 5% (но зато во всех продуктовых супермаркетах). Нужен возврат за ЖКХ или аптеки - для этого есть карта Тепло (5%). И так далее.

Охотники за кэшбэком и просто люди, привыкшие экономить на покупках, знают, что какая бы выгодная не была карта, она дает преимущество только в определенной категории. А за остальные покупки начисляется весьма скромное вознаграждение (0,5 - 1%).

Поэтому приходится либо смириться с тем, что есть. Либо иметь в арсенале сразу несколько разных карт. Каждая под свою покупку. Выхлоп получается максимальный. Но и мороки тоже становится больше.

Не забывать пополнять нужную карту вовремя. Перекидывать деньги с карты на карту (хорошо, если бесплатно с помощью C2C).

Плюс некоторые карты могут быть платными. Кто-то еще оставляет СМС информирование (с помесячной оплатой).

Как было бы хорошо, если имелась карта, включающая в себя основные категории расходов с хорошим кэшбэк. Желательно бесплатная и без дополнительных расходов в виде sms и навязываемых страховок.

Наверное представители ОТП банка тоже так подумали и создали если не идеальный, до довольно интересный и привлекательный продукт.

С говорящим названием БОЛЬШОЙ CASHBACK.

Меряемся размером Cash Back

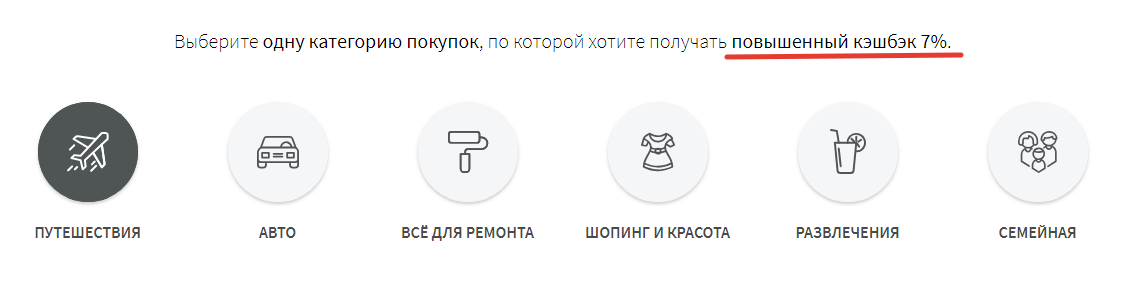

Сразу начнем с самого интересного. За что дают cash back?

Банк предлагает выбрать одну из 6 категорий с повышенным начислением КБ:

- путешествия;

- авто;

- все для ремонта;

- шоппинг и красота;

- развлечения;

- семейная.

По каждой из них банк будет наливать 7% каши.

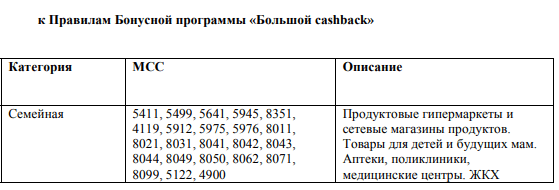

Самый большой интерес вызывает не очень понятная категория "Семейная".

Что скрыто под ней?

И вот здесь ждет сюрприз.

В нее банк "впихнул" наверное самые распространенные категории трат:

- продуктовые супермаркеты;

- сетевые магазины продуктов;

- аптеки, поликлиники;

- ЖКХ;

- товары для детей и будущих мам.

И за все это будет начисляться 7%.

В тарифах банк конкретно прописал, за какие МСС коды будет начисляться кэшбэк.

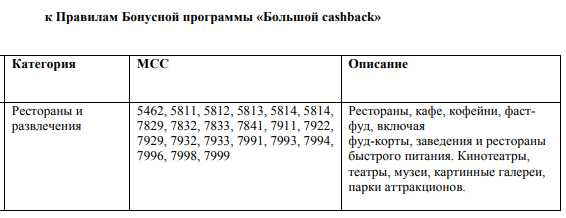

Другие категории тоже интересные. Но как можно сказать - "на любителя". Немассовые, но тоже довольно "вкусные".

И здесь банк ничего не скрывает. Четко обозначает, за что точно будет зачислен кэшбэк.

Категория Развлечения

- рестораны и кафе;

- фаст-фуд;

- кино и театры;

- музеи и картинные галереи;

- парки аттракционов.

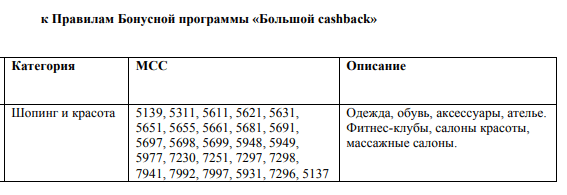

Категория Шоппинг и Красота

- одежда, обувь и аксессуары;

- ателье;

- фитнес-клубы;

- салоны красоты массаж.

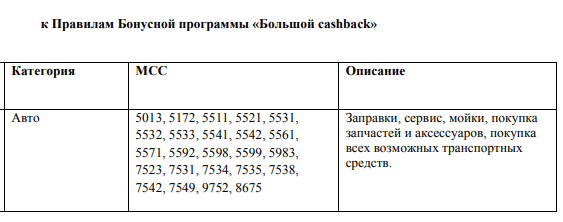

Категория Авто

- заправки, сервис, мойки;

- запчасти и аксессуары;

- покупка транспортных средств.

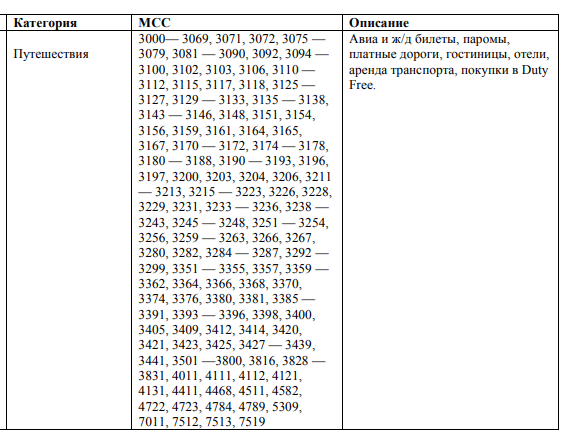

Категория Путешествия

- ж/д и авиабилеты;

- отели и гостиницы;

- аренда авто;

- магазины Duty Free.

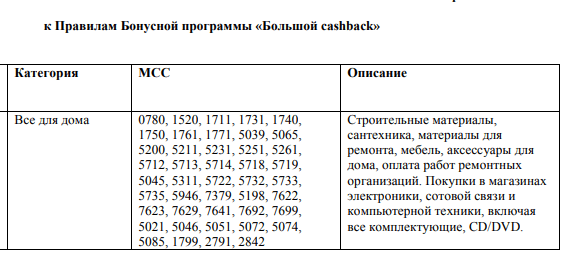

Категория Ремонт

- стройматериалы;

- сантехника;

- мебель;

- материалы для ремонта;

- аксессуары для дома;

- покупка в магазинах сотовой связи и электроники.

Было любопытно увидеть в категории магазины электроники. Под этот критерий попадают к примеру федеральные сети Эльдорадо, М.Видео, ДНС (mcc code -5722) и Ситилинк (код - 5732).

Еще немного про Кэшбэк

Самый главный минус карты: Выбрать "Любимую" категорию можно только один раз. В момент заказа и оформления карты. В будущем изменить ее не получится.

По остальным покупкам будет идти стандартный 1%.

За покупки до 100 рублей кэшбэк не начисляется.

Максимальный месячный размер вознаграждения - 3 тысячи рублей.

При превышении этой суммы, cash back начисляться не будет.

С кэшбэком разобрались.Поехали дальше.

С 01.07.2019 "ОТП Банк" меняет условия бонусной программы по карте "Большой Кэшбэк".

Размер вознаграждения за покупки в повышенной категории будет зависеть от общего числа расходных операций по карте за месяц (не учитываются операции без кэшбэка, снятие наличных, переводы):

- 7% - от 70 000 рублей и более;

- 5% - от 50 000 рублей до 70 000 рублей;

- 3% - от 30 000 рублей до 50 000 рублей;

- 1% - менее 30 000 рублей.

Оплата ЖКХ (МСС 4900) будет исключена из категории "Семейная", так что кэшбэк за коммуналку составит 1% (в списке исключений МСС 4900 нет).

Основные условия и тарифы

Карта полностью бесплатная. За выпуск и обслуживание вы заплатите ... ноль рублей.

СМС -оповещение идет подарком от банка. ))) Без дополнительных расходов для клиента.

Процент на остаток. Банк обещает на сумму от 10 до 500 тысяч - 4% годовых. В расчет берется минимальный остаток на карте в течение месяца. Если хотя бы в один день сумма упадет меньше 10 тысяч - вы получите ноль процентов или ноль рублей.

Немного, но сама возможность получать проценты по кредитной карте довольно интересна. Редко у кого можно встретить подобное.

Карта кредитная. С беспроцентным периодом 55 дней.

Расчетный период - 30 дней. В течение него вы совершаете покупки.

По его завершению, начинается платежный период. Вам дается 25 дней для погашения задолженности.

При выполнении условий, проценты банку платить не нужно.

Как и все аналогичные кредитные продукты других банков - просрочки и пользование кредитом сверх льготного периода чревато высокой процентной ставкой (24,9% годовых).

Если вы не успеваете погасить кредит полностью к установленной дате, нужно хотя бы внести минимальный платеж.

Минимальный платеж рассчитывается как 5% от суммы долга. Но не менее 500 рублей.

Если этого не сделать, попадаете на дополнительный штраф или неустойку - еще плюс 20%. На всю сумму долга.

Естественно, обналичка тоже под запретом. За снятие с кредитки банк хочет 34,9% годовых. Плюс сразу же спишет комиссию 3,99% (минимум 390 рублей).

Обналичка собственных средств по карте, через родные банкоматы ОТП банка стоит 1,5%. Но не менее 150 рублей.

Чтобы не попадать на проценты и пользоваться картой бесплатно нужно:

- четко следить за своевременным погашение задолженности (банк заранее оповещает клиентов о дате и сумме очередного платежа + вся инфа есть в личном кабинете);

- либо не заморачиваться и пополнить карту сверх кредитного лимита собственными средствами. И расплачиваться только ими.

Кстати, кредитная задолженность, помимо попадания на штрафы и пени, влечет полное аннулирование накопленного (но еще не начисленного) кэшбэк. Пока полностью не погасите кредит - каши не ждите.

Страшно? Будет хороший стимул не попадать на деньги.)))

Идем дальше.

Нюансы получения карты

Карту можно заказать и получить только в отделении банка (список и адреса можно посмотреть на официальном сайте).

Идем ножками в офис. Попадаем на "прием к Маринке". Оставляем заявку в письменном виде (попутно заполнив анкету и предоставив необходимые документы). И ждем одобрение (максимум минут 5) из ЦЕНТРА.

Если приходит отказ, попытаться получить карту снова можно будет через месяц.

Кстати про отказы. Непонятно по каким критериям банк одобряет пластик.

Но направо и налево он его не раздает. ФАКТ.

На форумах многие пишут, что полностью подходили под условия и требования банка. Идеальная кредитная история, наличие высокой зп и отсутствие действующих кредитов. И все равно ОТКАЗ.

Другим людям, с более скромными доходами, возможно с небольшими кредитными проблемами в прошлом и настоящем, карту выдавали без проблем.

На первый взгляд логики нет никакой.

Но давайте порассуждаем.

Для чего банк выпускает карту?

И не простую, а имеющую хорошие плюшки для клиентов:

- Бесплатную.

- С льготным грейс периодом - 55 дней.

- С кэшбэк - 7% за самые жирные категории.

Ответ очевиден: привлечь новых клиентов и самое главное - ЗАРАБОТАТЬ на них прибыль.

Рекомендую: Как банки зарабатывают деньги?

А как заработать? Если даже СМС-бесплатное.

Напрягаем мозги, думаем и ... получаем: процентная ставка по кредиту (не успели погасить вовремя) + штрафы и прочие неустойки.

Но заставить не платить вас вовремя, банк не может. Но он может выбрать "правильных" для своего бизнеса клиентов.

У банка всегда есть статистика: какой процент клиентов в среднем являются дисциплинированными и гасят задолженность в срок. И сколько людей часто и не очень допускают просрочки ... и приносят банку основную прибыль.

Дополнительно есть инфа в разрезе каждой категории: люди какого социального статуса, профессии и получаемого дохода более выгодные для банка.

А какая категория граждан не приносит банку ни копейки. И даже уводит из банка часть прибыли в виде получаемого кэшбэк.

Раз так, то логичнее банку шибко умных и хитрожопых отсечь на этапе одобрения карты.

А выдавать пластик только клиентам, которые потенциально могут принести банку прибыль в будущем.

Условно: выбрать клиентов, которые с большей вероятностью попадут на штрафные санкции, но в тоже время смогут полностью рассчитаться с возникшим кредитным бременем. В течение нескольких месяцев.

Такие люди банку нужны как воздух.

Документы и требования

Для получения нужен только паспорт РФ (с пропиской на территории страны). Разные места прописки и проживания не имеют значения. Люди, прописанные в других городах (и даже областях), вполне успешно получали пластик по текущему месту проживания.

СНИЛС и ИНН - банк относит к категории необязательных (в тарифах прописано "предоставляется при наличии"). Но на всякий случай лучше взять.

Требования к месячному доходу заемщика:

- для Москвы и Московской области - от 70 тысяч рублей;

- для остальных регионов - +50 000 рублей.

Требуют оставить контакты работодателя для сверки данных. Учитывая, что карту одобряют с момента отправки заявления буквально в течение 2-3 минут, по факту никому не звонят.

По поводу требуемого высокого дохода. Здесь тоже нет никакой проверки. (У нас джентльменам принято верить на слово).

Вот банк и верит инфе указанной в анкете. А джентльмены пишут свой "честный" ежемесячный заработок.

Есть много таких случаев, где люди признаются, что "чуть-чуть" приукрасили свой доход, для достижения минимального уровня в 50 (или 70 в Москве) тысяч рублей.

Справки 2-НДФЛ банк не требует. И все проходит удачно. Карты успешно получаются.

В заключение

Карта "Большой Кэшбэк" от ОТП банка получилась довольно привлекательной. С вкусными категориями, особенно "Семейная" с высоким семипроцентным возвратом за покупки.

Плохо, что нельзя менять любимую категорию.

Например, поехали в отпуск или запланировали ремонт. Собираетесь покупать бытовую технику. Выбрали нужную новую категорию на этот период. Попользовались благами определенное время. А потом "ушли" обратно на старую.

Но это я уже придираюсь. )))

Хотя....если немного пораскинуть мозгами, можно заполучить на семью (если одобрят) несколько карт с разными выбранными категориями. И снимать сливки каждый месяц.

Соблюдая "правила игры" банка ОТП, можно бесплатно пользоваться всеми плюшками карты и получать свою выгоду.

Лимит каши в месяц ограничен 3 тысячами. Но думаю, для большинства вполне хватит. Если использовать пластик только в "выгодных" категориях - максимальная бонусируемая сумма расходов составит 42 тысячи рублей (с "копейками").

Брать или брать?

Отвечу так: если вы на 100% уверены, что сможете избежать просрочек (будете вовремя погашать все долги точно в срок или тратить только собственные деньги с карты), то ОДНОЗНАЧНО ДА! Пластик ОГОНЬ!

В противном случае, даже одна просрочка сразу "съест" всю вашу выгоду за несколько месяцев (аннулирование кэшбэк + проценты и штрафы). И вы сразу в ЖО ... глубоком минусе.

Спасибо, еду оформлять, пока не прикрыли лавочку 8)

Со второго раза одобрили — карта огонь.

Кому не дали сразу — не отчаивайтесь.

Пробуйте ещё

Как вы 42000 насчитали, если 3000*12=36000? 😯

Немного не про это вы подумали.

Потолок кешбэк — 3 000 в месяц.

Ставка 7%

В месяц тратим 42 000 рублей. х 7% = 2 940 рублей возвращаем.

Теперь понял. Был у них в декабре – отказали. Теперь ждать конца января…

Со скольки лет оформляется?

Есть ли тут такая же фишка, как с Теплом, что необходимо оплачивать не через интернет-банк, иначе попадешь на комиссии?

В карте мне отказали к сожалению (((

ТОчно ответить не смогу…

Мне тоже отказали. Возникла гипотеза, что тем, кто задает вопросы по тарифам, тем отказывают. Как-то быстро Маринка ответила.

Гипотеза кстати небезосновательная.

Банку шибко умные клиенты по кредиткам и даром не нужны. На них не заработаешь)))

Я получил с первого раза 04.04.19г. Но забрали страховой взнос — 1200р. Сказали так больше вероятность, что одобрят. После получения нужно звонить на горячую линию, чтобы присвоили пин-код. Потом активировать карту (вставить в банкомат и проверить баланс).

Только не понятно, где и как начисляется кэшбэк и посмотреть это. В личном кабинете ни чего не нашел.

Знаете ли Вы, а кэшбек начисляется за покупки в кредит или можно свои закинуть и пользоваться как дебетовая — закинуть больше 10к и получать КБ и 4% на остаток?

с 1.07.19 новые правила

Размер Бонуса рассчитывается от суммарного оборота по Карте за Отчетный месяц и составляет:

7% — от 70000 рублей и более;

5% — от 50000 рублей до 70000 рублей;

3% — от 30000 рублей до 50000 рублей;

1% — менее 30000 рублей.

Спасибо! Обновил инфу.

И ЖКХ исключили из возмещаемой категории.

От 70000 до скольки 7%?

Можно ли вернуть 1200₽ за страховку и в какие сроки?