Интересное исследования и советы от Fidelity на тему инвестиций:

- как не переживать по поводу будущих кризисов;

- чем опасны попытки предугадывания движения рынка;

- примеры инвестиционных портфелей - на что можно рассчитывать.

Падения - это норма

Как бы странно это не звучало: падения, кризисы и серьезные коррекции на фондовом рынке - это норма. Такой же естественный механизм как и рост. И боятся его не стоит. По статистике, кризис (падение) на рынках случается в среднем каждые 6 лет. И долгосрочные инвесторы однозначно поучаствует в нескольких.

Средний размер падения рынка в кризис составялет 40%.

Хорошая новость: каким бы глубоким не было падение, история показывает, что рынки всегда восстанавливаются.

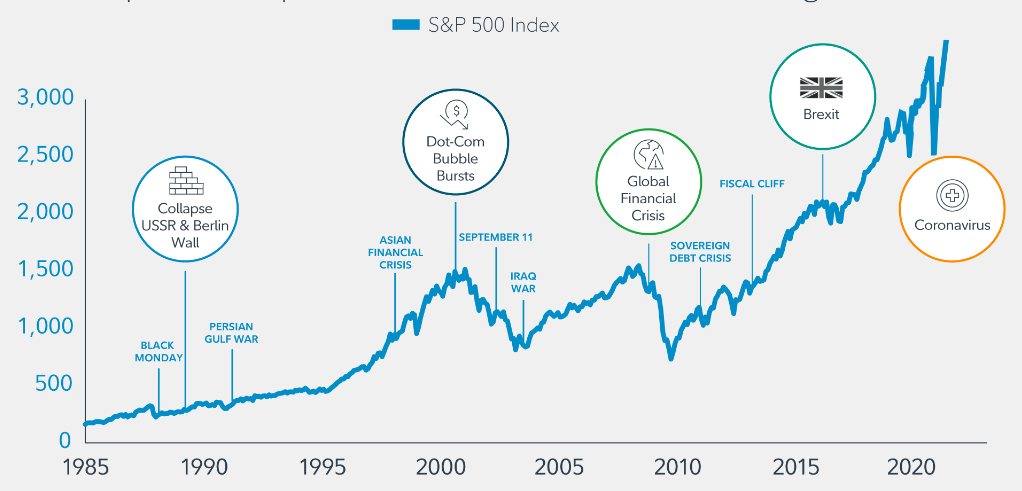

Ниже график индекса S&P 500. Его поведение (обвал котировок) в моменты серьезных событий: развал СССР и падение берлинской стены, крах доткомов и мировой финансовый кризис, Брексит и короновирус. Плюс несколько событий не так заметных на графике, но тем не менее - очень сильно в свое время повлиявшие на котировки.

Для примера "Черный понедельник" (BLACK MONDAY) 1987 года. Глядя сейчас на события 20 летней давности - на графике мы видим только небольшую впадинку. На самом деле индекс в 87 году "сократился" более чем на 30%.

Выводы: инвестор должен быть морально готов к снижению стоимости своего портфеля в моменты кризиса. Если избежать потерь (пусть даже и временных) не удастся, можно принять меры к уменьшению размера падения. Об этом ниже.

Потерять 93% прибыли за 35 лет? Легко?

А зачем сидеть в бумагах (акциях), когда на рынке кризис? Зачем смотреть как падают котировки и вместе с ними снижается стоимость моего портфеля?

Наверное логичнее выйти из бумаг в момент кризиса. Дождаться начала восстановления и заново зайти в рынок.

В теории звучит логично. Но есть одно неизвестное, которое может испортить весь расклад. Это время. А точнее момент входа в рынок.

Мы можем упустить (а скорее всего так оно и будет) начало восстановления. Пока мы поймем, что падение и (или) кризис закончились и пора бы уже входить в рынок (покупать бумаги), котировки к тому времени могут "убежать далеко наверх" и нам будет трудно наверстать упущенное.

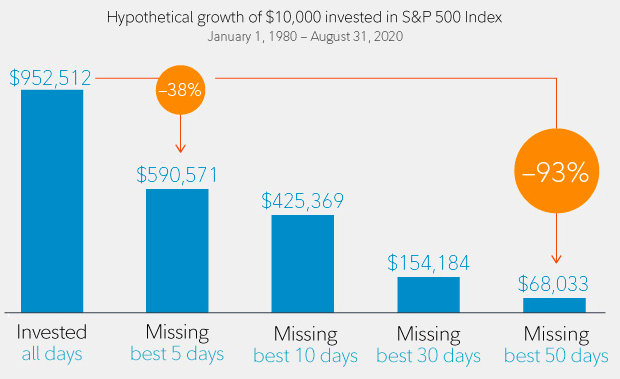

Пропуск всего нескольких лучших дней может серьезно ухудшить ваши результаты. На десятки процентов и даже в разы.

Согласно исследованиям (диаграмма ниже), пропуск всего 5 лучших дней на 35-ти летнем отрезке (а это более 12 тысячи дней) стоит инвестору потери 35% прибыли. По сравнению с постоянным нахождением в рынке.

Пропуск 50 лучших дней сократил прибыль на 93% (или в 15 раз).

Выводы: пытаясь угадать выгодное время входа в рынок (маркет-тайминг) - не самая хорошая идея. Инвестор может пропустить лучшие дни и как следствие недополучить прибыль.

Из последнего: резкое падение рынков в марте 2020 и такое же быстрое восстановление (в некоторые дни дневной рост индекса составлял 6-8%).

По моему скромному мнению - информация от Fidelity подана однобоко. Если инвестор в моменты кризиса и выходит из бумаг, то он может пропустить не только лучшие дни, но и одновременно избежать худших (или плохих) дней. В итоге финальный результат может быть не таким критичным.

А пропуск 50 лучших дней за 35 лет - это просто фантастика или высшая степень невезения. Умудрится так угадать, когда не быть в рынке - по моему это не под силу никому. С таким же успехом можно сказать, что если бы человек сидел в рынке только 50 лучших дней за 35 лет - он бы заработал в разы больше индекса.

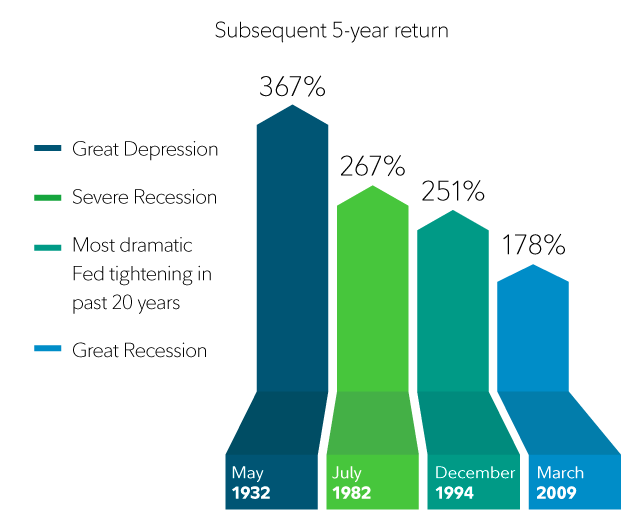

Плохие времена - это лучшие времена

Некоторые из лучших точек входа в рынок были в моменты, когда казалось, что все плохо. Очень плохо. На деле - это возможность покупать активы по низким ценам. С очень хорошим потенциалом роста в будущем.

Для примера: покупка акций (индекса) в один из дней кризиса и рост в следующие 5 лет. В среднем получаем доходность в десятки процентов годовых.

Положа руку на сердце в исследование тоже есть доля лукавства. Представленные моменты входа в рынок выбраны (естественно задним числом) на дне индекса. В реальности зайти по минимальным ценам (поймать дно) нереально.

Вывод который можно сделать такой - не боятся покупать активы даже при падении рынка. В долгосрочной перспективе подобные сделки способны принести бОльшую отдачу.

3 примера портфелей

Обычно портфели делятся на следующие категории:

- агрессивный;

- умеренный (или сбалансированный);

- консервативный.

В чем разница? В пропорциях активов.

Сочетание в портфеле долей акций и облигаций напрямую влияет на потенциальную доходность и просадки. Чем выше доля акций (более рискованных инструментов), тем агрессивнее портфель. И инвестор может рассчитывать на более высокую доходность. Но в тоже время это увеличивает волатильность (риски) портфеля. А по простому - максимальную величину падения (потенциального убытка).

Если инвестор хочет спать спокойно, нужно уменьшить будущие просадки портфеля (и таким образом снизить риски). Для этого нужно увеличивать долю консервативных инструментов (облигаций). Правда взамен будет потеря части доходности.

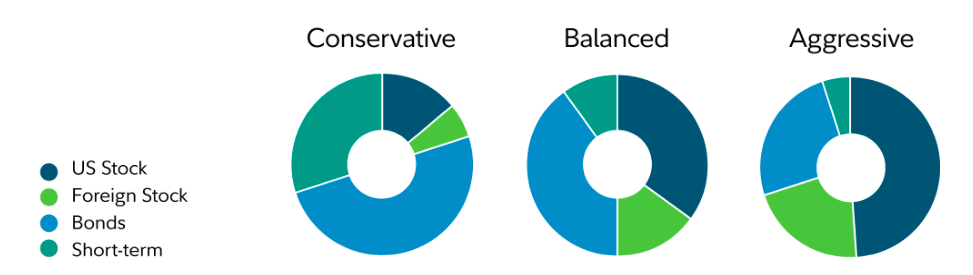

Для примера: пропорции активов в разных видах портфелей.

Состав портфеля:

- US Stock - американские акции (можем использовать фонд на индекс S&P 500);

- Foreign Stocks - иностранные акции (отдельные фонды на доступные страны: развитые и развивающиеся - Китай, Россия, Германия и т. д.);

- Bonds - облигации (отдельны бумаги либо фонды облигаций);

- Short-term - трежерис (краткосрочные облигации, у нас альтернатива инструмент денежного рынка (типа FXTB, FXMM), короткие облигации (до года), либо банковские вклады).

Рекомендую: Чем опасны валютные инструменты?

В таблице статистика доходности и просадкам по трем видам портфелей за последние 20 лет.

| Статистика | Портфели | ||

| Консервативный | Сбалансированный | Агрессивный | |

| Среднегодовая доходность | 5,94% | 7,93% | 8,94% |

| Максимальное падение за 12 месячный период | -17,67% | -40,64% | -52,92 |

| Лучший рост за 12 месяцев | 31,06% | 76,57% | 109,55% |

| Худший год | 2,92% | 3,93% | 3,10% |

| Лучший год | 10,98% | 13,84% | 15,34% |

Удачных инвестиций!

«По моему скромному мнению — информация от Fidelity подана однобоко». — Вам просто не объяснили почему пропуск лучших или худших дней не имеет отношения к удаче. Или вы считаете рынок случаен? Так вот, рынок определяется поведением большинства. И если вы ни какой-то особенный, понимающий происходящее на порядок лучше всех, то вы будете в этом большинстве. А когда большинству приходит в голову одна и та же мысль, то 99% из этого большинства не успеют среагировать и всё пропустят, будь то падение или рост.

Если инфа подана без должного раскрытия важных деталей, это и есть однобокая подача.. Не спора ради: может, рынок определяется не поведением большинства, а поведением тех, у кого денег больше? На акциях третьего эшелона это особенно заметно, сам пару раз был свидетелем (но не участником)..

Так или иначе, все мы считаем себя особенными. Покамест до дела не дойдет ))) Вот, надо стало мне купить определенный объем конкретных бумаг, смотрю я на котировки, а они давай расти. И растут себе, никак не дают купить по той цене, что мне кажется комфортной ))) (когда мне продать приспичит, все будет ровно наоборот — такое чувство, что все ринулись продавать). Выходит, добры-то люди не глупее меня, а я — самый, что ни на есть, рядовой представитель большинства! )) Какой у меня выход — затаиться и следить за котировками, когда они достигнут комфортного для меня значения, или болт забить, купить по текущей цене и не парить себе мозг?

Те, у кого сосредоточено много денег реже поддаются панике, и они скорее всего как раз, понимают происходящее лучше остальных. Если конечно это не шальные деньги. А вот шпили рисует как раз импульсивная масса (решимость в этом случае как лавина). И если вы решили купить, то покупайте немедленно, иначе купите дороже. А если вы промедлите и цена вам на руку пойдет вниз, то вы не купите, а засомневаетесь и отложите покупку. А купите потом. Дороже. А то и вовсе на шпиле

«Представленные моменты входа в рынок выбраны (естественно задним числом) на дне индекса. В реальности зайти по минимальным ценам (поймать дно) нереально.»

— И опять вы не уловили посыл. Никто вам не советует ловить дно. Вам говорят, что падение — это не повод отказываться от покупки. Покупай когда все растет и еще охотнее покупай когда все падает

Станислав, автор чуть ниже так и пишет:

«Вывод который можно сделать такой — не бояться покупать активы даже при падении рынка. В долгосрочной перспективе подобные сделки способны принести бОльшую отдачу».

Я бы добавил: покупать в такое время — вообще прекрасная идея. А вот продавать — не очень.

Да, но к чему этот пассаж про лукавство?

Мне нужна помощь. Появилась некая проблема. Инвестирую по 5000 в месяц. До недавнего времени всё было в принципе понятно и не плохо. Но со временем некоторые активы выросли более моей суммы пополнения в 5000. И вот теперь дилемма, что делать, вроде бы и надо купить fxus, но он стоит уже дороже 5000. Что делать в таком случае? Отложить покупку до следующего месяца и до следующего пополнения? Добавить денег и взять по его стоимости на данный момент? Купить другого актива из портфеля, который помещается в эти 5000 ?

Никакой проблемы в этом не вижу ))) Покупайте FXUS раз в 2 месяца.

Если планы у вас долгосрочные — особой разнице в конечном результате (через много лет) вы не заметите.

Некоторые мои знакомые покупают активы вообще раз в квартал, полгода / год. И нормально. Не жалуются.

Спасибо и на том.

(Чисто мое мнение, никому не навязываю, просто показываю свое видение. Не является инвестиционной рекомендацией, бла-бла-бла))

Консервативный портфель годен разве что нынешнему пенсионеру-дачнику. Когда я стану таковым (а не помру, так точно стану), мой портфель и то, наверно, не будет таким беззубым.. Сбалансированный — ни рыба, ни мясо. Агрессивный — ближе к делу, но тоже довольно плюшевый. А все из-за облигаций. Не нравятся мне эти бумаги, что поделать. Меня на фондовый рынок с депозитов вытеснило понижение ключевой ставки, оно же заставило отказаться от облигаций вообще. Что это за актив, который инфляцию побороть не может? Лучше уж тогда поставить на огороде гараж-ракушку (аккурат вместо теплицы) и затариться сахарным песком! Что трежерис, что наши ОФЗ, да и большинство корпоративных — в ту же кучу. А с мусорными играться — так мне и мусорных акций хватит; купил чутка, как лотерейных билетов, — посмотрю, что с ними станется лет через 10-20. Хотя, не исключаю, что если я чего-то не люблю, так это оттого, что просто не умею это готовить. Пока что, мне просто жаль тратить деньги на облигации, особенно когда есть акции-квазиоблигации с более вкусной дивидендной доходностью.

Да, правильно — вы «не умеете их готовить». Вы только пришли на рынок и делаете оценку по текущей ситуации, а с сейчас плохое время для облигаций из-за высоких инфляционных ожиданий. Но для облигаций бывает и хорошее время. Посмотрите на RUS-28 сейчас и несколько лет назад. Ой не каждая акция так выросла, да еще и при практическом отсутствии риска

все бы хорошо… но облигации сейчас при существующих ставках с риском повышения ставок в будущем можно выкинуть на помойку… роль демпфера в случае просадки они будут выполнять ХУЖЕ ЗОЛОТА…))) При отсутствии фондов привилегированных акций и прочих суррогатов, логично иметь в портфеле всего лишь золото и/или акции качественных золодобытчиков…)))

Не топлю за облигации, но и золото легко может стать свинцом в вашем портфеле даже в кризис.

@Vse-Dengy Видели ли вы состав консервативного портфеля от ведущий мировых финансовых компаний ? На схеме долей портфеля нет. Но примерно вижу следующие пропорции:

US Stock — 12 %

Foreign Stock — 8 %

Bonds — 50 %

Short term — 30 %

У Vanguard консервативны

У Vanguard консервативный портфель на срок до 5 лет выглядит так:

US Stock (VTI) -12 %

Foreign Stock (VXUS) — 8 %

US Bonds (BND) — 56 %

Foreign Bonds (BNDX) — 24 %