Считаете ли вы облигации безопасным активом? Скорее всего большинство ответит положительно. Облигации - инструмент с гарантированной доходностью. Еще перед покупкой инвестору известна ожидаемая доходность бумаг. Во время владения, мы будем получать купонный доход - точно известную сумма в точную дату. И так на протяжении всего срока владения. На первый взгляд абсолютно никакого риска.

- Видишь суслика?

- Нет!

- И я не вижу. А он есть.

из к/ф ДМБ

В прошлой статье я рассказывал про восемь возможных рисков для владельцев облигаций. Одним из них был риск изменения процентных ставок. Когда ставки в стране растут - это толкает рыночную цену существующих облигаций вниз. И если у вас в момент повышения процентных ставок есть облигации в портфеле, вы автоматически получаете убыток. И чем больше лет до погашения, тем сильнее падают котировки.

Многие могут возразить: "Но это же бумажный убыток! Пока мы не продали облигации, мы как бы не несем потерь. Бумаги можно удерживать до погашения! И в конце срока получить номинал облигации. Так мы полностью уходим от потерь."

Подобное утверждение я встречаю довольно часто. Но на самом деле - это заблуждение. Не верите? Что же, давайте посчитаем.

Сразу скажу, все вычисления буду делать упрощенно (на пальцах). Главное передать смысл.

Рост ставок = падение стоимости облигаций

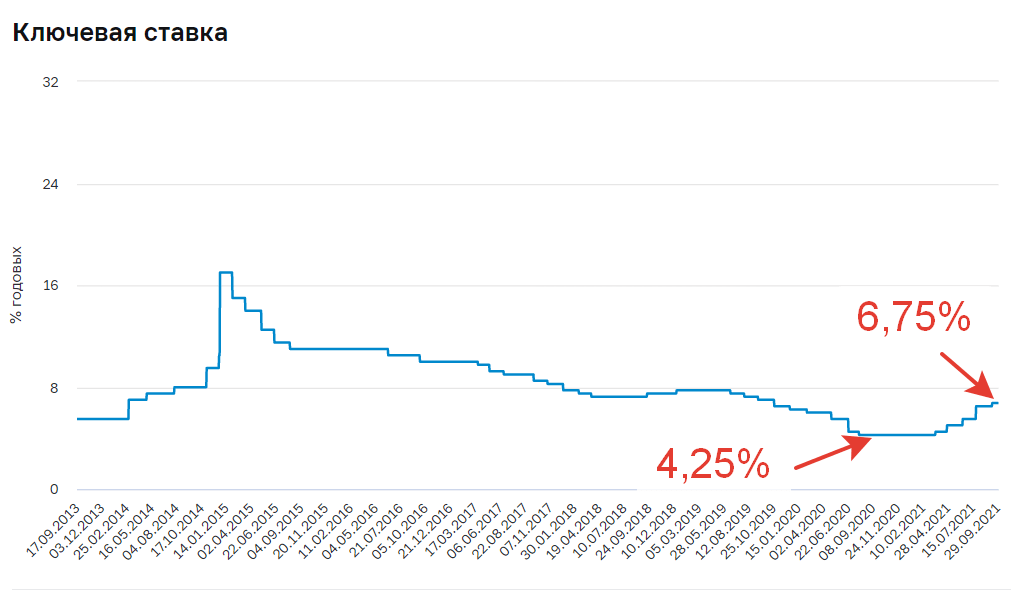

Просто для информации: c начала 2021 года процентная ставка в стране выросла на 2,5% (с 4,25% до 6,75%). Источник

Допустим вы купили облигацию номиналом 1 000 рублей. Со сроком обращения 3 года. Купон по облигации составляет 5% в год (50 рублей). Для простоты будем считать, что выплата купонов будет в конце 3-х летнего срока.

За три года владения вы получите 1 150 рублей: 1000 номинал + 150 рублей в виде купонов.

Теперь представим, что на следующий день после покупки, рыночная ставка выросла сразу на 2%. И стали выпускаться новые 3-х летние бумаги с доходностью 7%.

Что это значит для вас и вашей облигации?

Так как теперь любой инвестор может купить 3-х летние бумаги с доходностью 7% годовых, что может заставить его обратить внимание на вашу 5% облигацию? При условии конечно, что вы захотите ее продать.

Ответ: нужно снизить цену старой облигации до такой степени, чтобы ее доходность к погашению была эквивалентна доходности новых 7% выпусков.

Это означает, что рыночная цена вашей облигации упадет до 950 рублей. То есть вы сразу же теряете 5% стоимости (или получаете убыток 5%).

Можем ли как-то уйти от рыночного риска изменения ставок? Давайте попробуем.

Попытка переиграть рынок

Что будет, если мы не продадим облигации, а додержим их до погашения? Мы получим полагающийся нам купон за 3 года и номинал облигации.

Продержав бумагу три года - мы получим на руки гарантированные 1 150 рублей.

Убытка же как такового нет ... или есть?

Считаем.

- Когда ставки выросли до 7%, мы могли за 1 000 рублей купить облигацию с более высокой доходностью. И через три года получить на руки 1 210 рублей (1 000 номинал + 210 купоны).

- Удерживая старую менее доходную облигацию, мы упустили возможность заработать дополнительно 60 рублей (1 210 - 1 150).

Разница в 60 рублей соответствует недополучению дохода в 5%.

Подождите, подождите. Я где-то видел эти 5%. А, точно! Ровно на такую же величину падала стоимость нашей облигации при росте рыночных ставок.

Как говорит товарищ Киселев: "Совпадение? Не думаю!"

Резюмируя

Что можно сказать? Рынок не обманешь.

Попытка избежать убытков от падения котировок, за счет удержания бумаги до погашения, все равно влечет за собой потери. Потери в виде недополученной прибыли. Этот параметр не слишком явный и его тяжело осознать (но он есть).

Вариант с удержанием облигации до погашения, при падении процентных ставок, более комфортный в эмоциональном плане. Убыток, в виде упущенной прибыли, равномерно распределяется в течение всего срока жизни облигации. И мы как бы его не видим. Инвестор регулярно получал купонный доход, потом вернул номинал, то есть что-то заработал.

Но с математической точки зрения, продаете ли бумагу с убытком или продолжаете держать, упуская часть прибыли, результат будет один и тот же. Не нужно себя обманывать.

Удачных инвестиций в облигации!

А разве убыток и недополученная прибыль это не разные вещи?

Можно усреднять 5% облигацию продолжая ее покупать, тем самым снижая потери. Правда потом будет налог на разницу, тоже надо учитывать

Тот кто пришел на фондовый рынок для инвестиций в облигаций должен понимать, что облигация — это не банковский вклад. Вы же в расчетах используете стратегию для банковского вклада. Попробуйте посчитать по другому: с реинвестирование купонов каждые полгода с покупкой просевшей облигации в течении всего срока обращения.

Уверяю вас — смысл (как и результат) будет примерно тот же: бумажный убыток в моменте, примерно равен упущенной прибыли.

Можно было бы разобрать случай с реинвестированием купонов, только расчетов и объяснений было бы в несколько раз больше! Тяжело для восприятия.

Громкий заголовок, несоответствующий информации в статье. По моему опыту главное заблуждение инвесторов относительно облигаций — считать их все надежными бумагами, невзирая на кредитный рейтинг. Что не так удивительно, поскольку немало статей про облигации начинаются с их «надежности».

По такой логике кэш и депозит — тоже инструменты с риском. Особенно если их начать сравнивать с акциями или биткоином.

Подсчёт недополученной прибыли это и есть игра, которая к инвестированию не имеет никакого отношения. Вы пытаетесь угадать, что будет завтра с рынком. Облигации в портфеле нужны для запаса надёжности, а не для каких-то сверхприбылей. Если уж на то пошло и качественные облигации начали падать ввиду каких-то факторов, это отличная возможность докупить их ещё дешевле.

А что думаете насчёт фондов облигаций, типа Vanguard BLV? Если использовать стратегию равномерного (регулярного) усреднения? Ну и понятно, что это должна быть только часть портфеля, тут все ясно (какого размера это вижу решает сам в соответсвии с рисками, которые готов нести).

Думаю именно сейчас можно написать статью о том как сохранить капитал на падающем рынке. Акции, облигации падают, а банальный кэш в долларе- инфляция 5% , в рубле — только официальная больше 7%.

Золото?

Для более честного сравнения, берем в расчет, что инвестор сидит в кэше и ждет лучшей цены/доходности и так её и не дожидается и денюжки кушает инфляция. И тогда картина меняется и стратегия захода в рынок по интересным для инвестора цена становится оптимальной, ибо не знаешь будут более лучшие цены/доходности в будующем. Спасибо за внимание.

Если облигация упала в цене, хоть продавай ее с покупкой более доходной, хоть держи ее до погашения ничего не изменится. Поэтому изменить ничего уже нельзя. Только усредняться

Продажа облигаций до погашения ещё и уменьшает итоговый результат на величину комиссий брокера и биржи. Изменение процентной ставки можно только прогнозировать. Частный инвестор такой прогноз может сделать, но будет этот прогноз вряд ли точнее прогноза цены акций на тот же временной интервал. Там такая кухня, которая имеет отношение скорее к геополитике, чем к экономике.. При прочих равных условиях лучше держать облигации до погашения, если только они в портфеле не в качестве аналога кэша для докупки других ценных бумаг во время кризисов и рецессий.

Идея в расчете верная, но для полноты стоило бы и учитывать упавшую цену при досрочной продаже и комиссии. Тогда получился бы глубинный анализ и можно было судить о доходности. Так, к сожалению, текст слишком поверхностный.

Здравствуйте, Максим. Очень нравятся Ваши статьи. Скажите планируете ли выпустить обзор плечевых ETF. Хотелось бы узнать Ваше мнение о возможности их использования для долгосрочного инвестора в рамках стратегии asset allocation. Спасибо.

Добрый! Сильно в тему не вникал, но наверное пока не дорос до этого. Мне кажется используя плечевые ETF — нужна прежде всего математика: просчитать все риски и вероятности исходов (от сильно хорошего до сильно плохого).

Хотя тема конечно интересная. Возможно стоит копнуть глубже …

а что за «плечевые ETF»? можно поподробнее? логика тут присутствует, индекс вроде растет в основном, пусть за 3 года — но растет же. таже инфляция сейчас как разогревает его. Максим, по возможности, сможете осветить эту тему? пощекотать внутреннего лудомана охота….

А если зафиксировать убыток для снижения налогов? А потом прикупить хоть этих же, хоть новых.

Да, я тоже об этом подумал, когда прочел статью. Здесь может быть интерес — в налоговой манипуляции. Для перенесения на будущее «убытка» прошлого периода. В этом свете покупать ту же самую бумагу смысла не имеет, т.к. ее, просевшее в моменте тело, будет погашено по номиналу и образуется тот же самый налог с разницы. А вот купить новую бумагу по номиналу(!) с более высоким купоном — это да, может в итоге дать какую-то выгоду в будущем на освобождении части прибыли от налога.

Согласен с мнением Облигационера при продаже облигации и покупке на вырученные деньги новых облигаций выигрываешь 10 рубл. Может быть пример приведен неудачно, но вывод может меняться в каждом конкретном случаи по разному)