Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли - реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить - почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

Итоговый результат:

- 8% - 12,2 млн.;

- 9% - 14,9 млн.;

- 10% - 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим "Я", обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых - инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет - 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций - 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег - прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

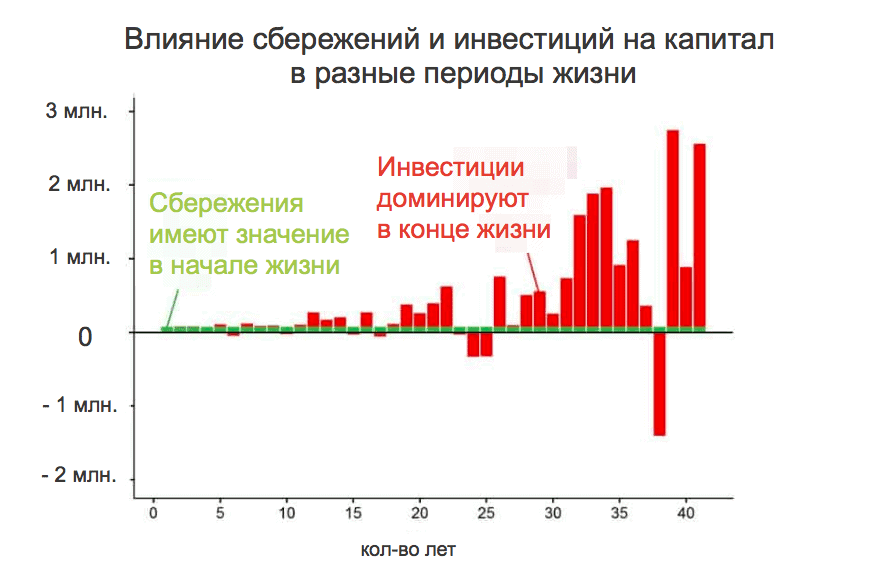

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы - наши ежегодные пополнения счета. Красные столбцы - результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока - всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано "всего лишь" 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока - отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

Ответ:

- Если ожидаемая прибыль больше откладываемой суммы - сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль - в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

Варианта два:

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше - 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Обратите внимание!

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод - при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

В итоге:

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Удачных инвестиций и сбережений!