Что такое кризис на фондовом рынке? Это обвал котировок на акции. Серьезные просадки. И потом постепенное восстановление. На которое могут уйти годы. Иногда даже десятилетия (примеры таких событий описаны в этой статье).

Можно сказать - кризис это плохо.

С другой стороны, слово кризис переводится как "возможность". Возможность заработать там, где другие теряют деньги.

Главное предпринять определенные меры. Которые позволят выжать максимум из надвигающихся серьезных обвалах на бирже.

Главная проблема - неизвестность. Никто точно не может предсказать дату наступления кризиса. И поэтому желательно подготовиться к будущему заранее. Составить "боеспособный" антикризисный портфель.

Как это сделать?

Давайте разбираться.

Фондовый рынок акций

Для начала немного статистики из истории. Чтобы было с чем сравнивать.

Возьмем для примера фондовый рынок США. За последние 2 десятилетия. Начиная с 2000 года.

Интервал выбран не случайно. За это время инвестор пережил бы два серьезных обвала:

- крах доткомов 2000 года;

- ипотечный кризис 2007-2008 гг.

Именно на плохих периодах лучше всего рассчитывать эффективность портфеля.

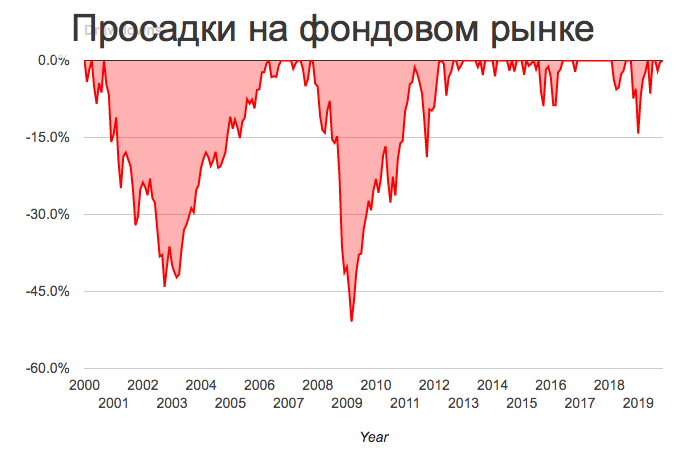

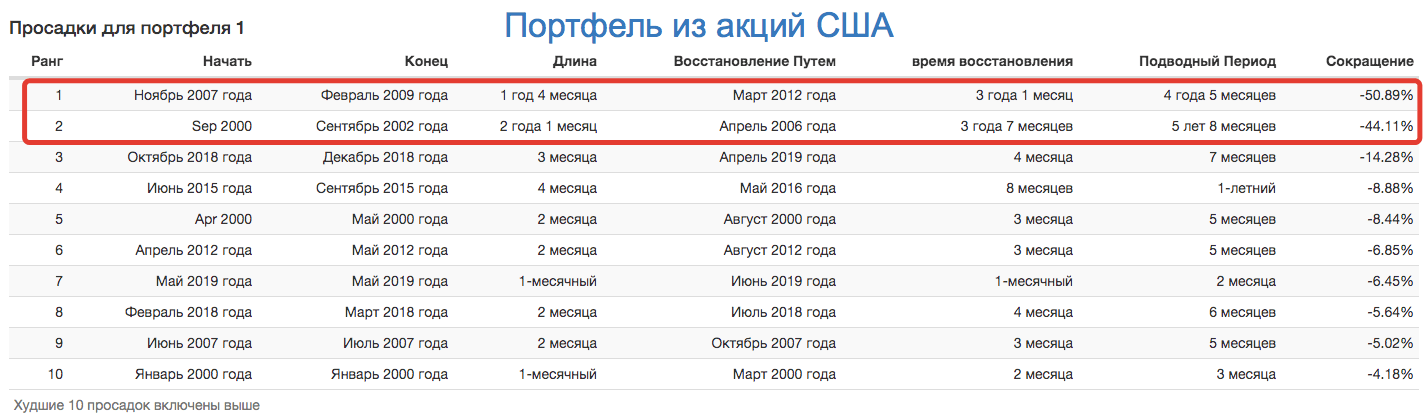

Причем начало инвестирования как раз пришлось практически на пик котировок. После входа в рынок, буквально через 3 месяца случился обвал. Рынок сжался на 44%. Для восстановления рынку потребовалось 5 лет и 8 месяцев! Просто для достижения предкризисных значений.

Следующая "засада" 2007 - 2008 гг. обвалили котировки на 50%. Инвесторам пришлось ждать 4,5 года для восстановления.

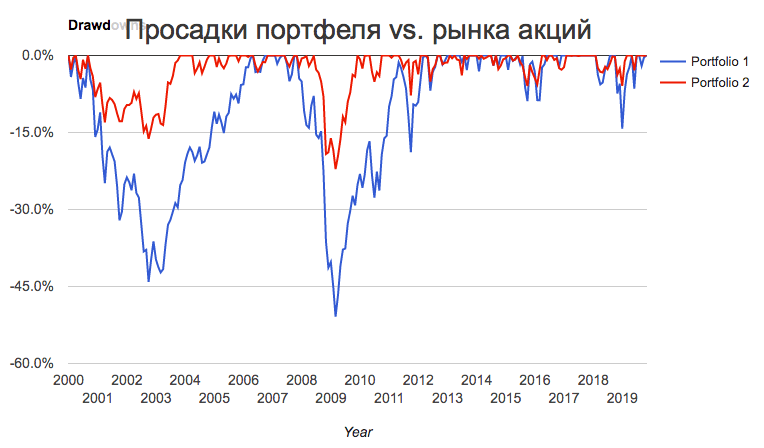

Посмотрите на картинку ниже. Складывается впечатление, что рынок акций все время находится в каких-то просадках.

И при всем при этом, рынок все равно рос. За 2 десятилетия среднегодовая доходность (даже с учетом серьезных обвалов) рынка акций составила - 6%. На каждую вложенную тысячу инвестор получил бы в конце 3,18 тысячи. То есть, более чем утроил свой капитал.

Антикризисные активы

Помимо акций, на рынке есть другие классы активов. В первую очередь облигации и золото.

В прошлой статье были описаны инструменты, позволяющие защитить свои деньги в кризис. И как раз золото и облигации в их числе.

Посмотрим как они себя вели на заданном интервале.

Ниже данные по каждому классу по отдельности.

Небольшие пояснения (для тех кто не в курсе).

CAGR - среднегодовая доходность класса актива на заданном интервале инвестирования.

Stdex - волатильность или среднеквадратичное отклонение. Простыми словами, две трети времени результат в каждый год может отклоняться от среднего (CAGR) на величину волатильности.

На примере акций. CAGR - 6%. Stdev - 14,95% (округлим до 15%). Большую часть времени финансовый результат по годам будет плавать от +21% (6+15) до -9% (6-15).

Чем меньше волатильность, тем лучше. Портфель ведет себя стабильнее и устойчивее.

Лучший и худший год - максимальный (прибыль) и минимальный (убыток) результат по итогам года.

Макс. сокращения (Max. Drawdown) - максимальный размер просадки.

Коэффициенты Шарпа и Сортино - не буду вдаваться в подробности. Здесь главное, чем выше значение, тем лучше.

Корреляция - показывает как сильно коррелируют активы (в данном случае с рынком акций США). Значение варьируется от -1 до + 1.

- Значение +1 означает, что активы будут двигаться синхронно. Падать и расти.

- Значение -1 означает противоположное движение. Когда один растет, другой актив падает. И наоборот.

- Значение 0 - показывает отсутствие зависимости.

Для включения разных активов в портфель, в идеале они должны иметь между собой корреляцию, как можно дальше от 1.

И что мы видим?

Облигации. Имеет довольно низкую среднегодовую доходность. Проигрывая акциям почти в 2 раза (3,11 против 6%). Но в тоже время волатильность практически на нуле (1,79% против 14,95%). Максимальная просадка 1,46%. У акций - 50,89%.

Золото. Среднегодовая доходность выше (8,32%). Но и просадки тоже не маленькие (почти 43%). А по волатильности (риску) золото на первом месте (16,51%).

Обратите внимание!

Статистически, на длительных интервалах золото проигрывает акциям. В рассматриваемом нами периоде просто так легла карта. И золото показала большую доходность.

Портфель из 3-х активов

Какой результат мы получим, если включим все 3 актива в свой портфель?

Например в такой пропорции:

- акции - 50%;

- облигации - 25%;

- золото - 25%.

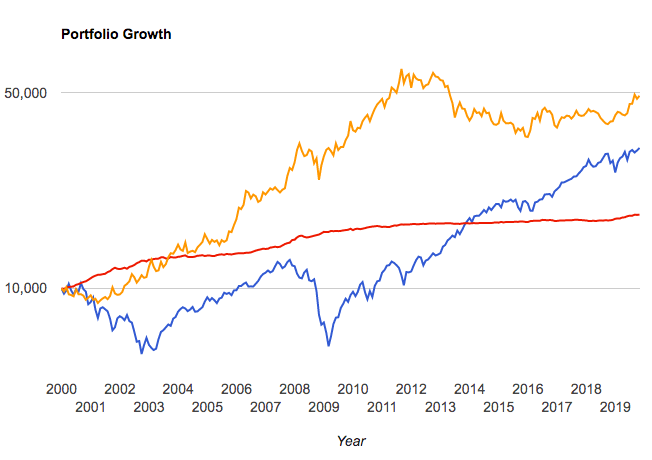

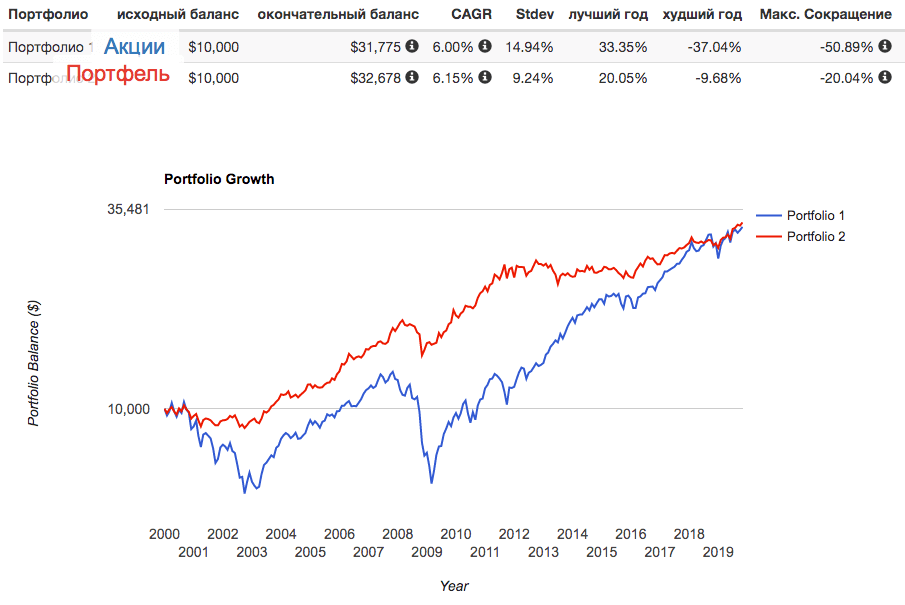

Мы немного увеличили доходность (по сравнению с рынком акций). И главное уменьшили риск (волатильность) портфеля в 1,5 раза (с 14,92 до 9,24%) и максимальную просадку в 2,5 раза (с 50 до 20%).

Обратите внимание на красный график (наш портфель). Он стал более сглаженным. Без сильных движений вверх-вниз.

Портфель из 3-х классов активов стал более стабильным и устойчивым. Особенно в тяжелые времена (периоды кризиса).

Улучшаем портфель

В приведенном выше примере мы не учли одну важную вещь.

Так как активы растут неравномерно, то со временем будет происходить перекос пропорций. В сторону увеличения более доходных (но агрессивных) активов. И уменьшение доли консервативных инструментов (облигаций).

Для исправления нужно периодически восстанавливать пропорции к первоначальным. То есть делать ребалансировку портфеля. Продавать часть подросших активов (по высоким ценам). Докупать упавшие (по низким ценам).

Ребалансировка делается обычно раз в год.

Как это повлияет на результат? Если вы учтем сей фактор.

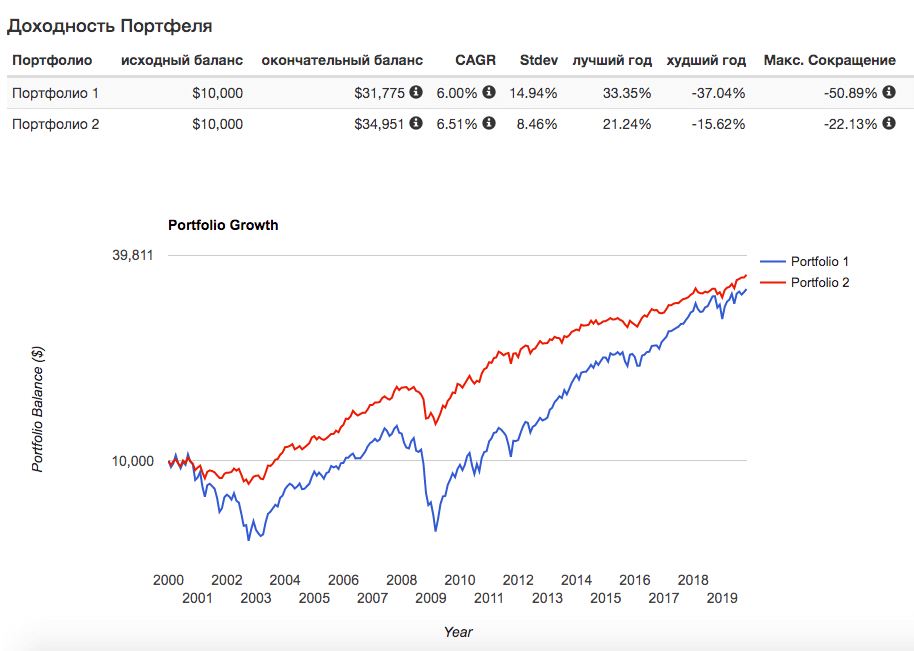

Среднегодовая доходность повысилась с 6,15% до 6,5%. Как следствие, мы получаем дополнительную прибыль (около 23% сверху). За весь 20-ти летний период.

Волатильность стала еще ниже (8,46 против 9,24%).

Правда немного выросла (на 2%) максимальная просадка портфеля. Но это наверное можно пережить. )))

Главное мы смогли увеличить финансовый результат при сохранении устойчивости портфеля к рискам и кризисам.

Инвестиции в кризис

Главное для инвестора в кризис - защитить свои вложения. От возможной коррекции на бирже.

Соответственно, чем меньше просадки (уменьшение стоимости капитала), тем лучше.

Как ведет себя наш антикризисный портфель в тяжелые времена?

Просадки.

- Синий график - просадки рынка акций США.

- Красный график - портфель из разных активов.

Невооруженным глазом видно преимущество антикризисного портфеля. Перед обычным владением акций. Он получился менее рискованным.

Время выхода из просадок.

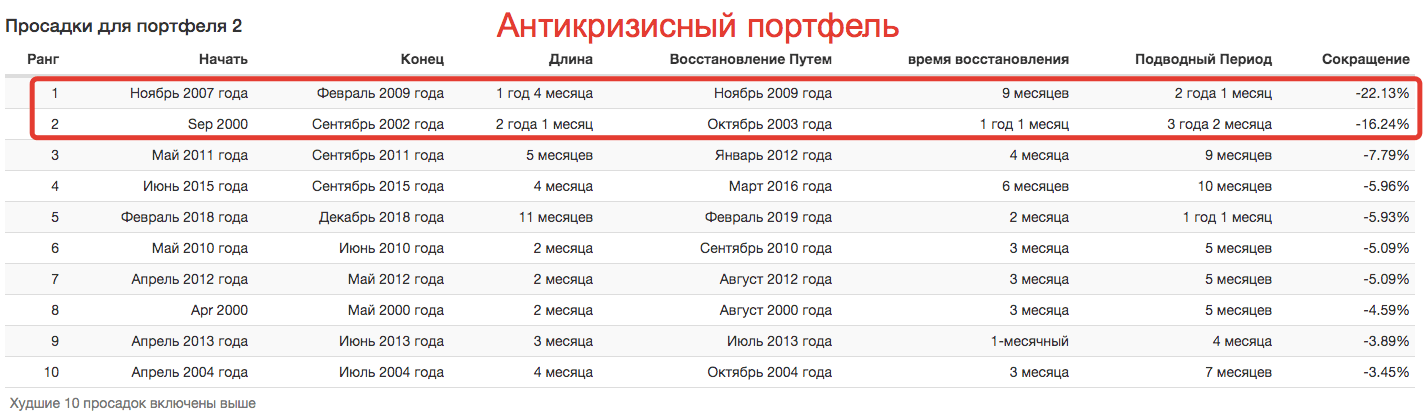

Сравните данные по самым значимым падениям (первые две строчки в таблицах ниже) фондового рынка в кризис. По обычному портфелю. На 100% состоящим из акций. И портфелю, включающему антикризисные инструменты.

- Максимальное падение (колонка "Сокращение") уменьшается в 2 (кризис 2007 год) и 3 раза (2000г).

- Время выхода на докризисный уровень (восстановление котировок - колонка "Подводный период" ) сокращается более чем на 2 года (почти в 2 раза быстрее). 2/1 (2 года 1 месяц) и 3/2 (3 года 2 месяца). Вместо 4 / 5 и 5 / 8.

- Для восстановления со дна рынка (колонка "Время восстановления") - требуется в 3 раза (с копейками) меньше времени.

Увеличение доходности портфеля

Не забываем про важность регулярный пополнений счета. Это позволит выкупать подешевевшие в кризис активы по вкусным ценам. Как итог - улучшение финансового результата.

Для рассмотрения, я брал облигации с коротким сроком погашения. Как более устойчивые. Без серьезных колебаний в стоимости. Как вариант, можно включить в портфель длинные бумаги (со сроком до погашения от 10 лет).

Долгосрочные облигации более волатильные. А значит более рискованные. Чувствительные к изменению процентных ставок. Но они хорошо работают портфеле в сочетании с акциями (имеют отрицательную корреляцию). И при падении фондового рынка, долговые бумаги прибавляют в цене.

Замена краткосрочных облигаций на долгосрочные, улучшает параметры портфеля (увеличивает доходность и снижает риски). Но это правило лучше работает на длительных интервалах. Если вы планируете инвестировать лет так 5, то подобного эффекта можете и не увидеть.

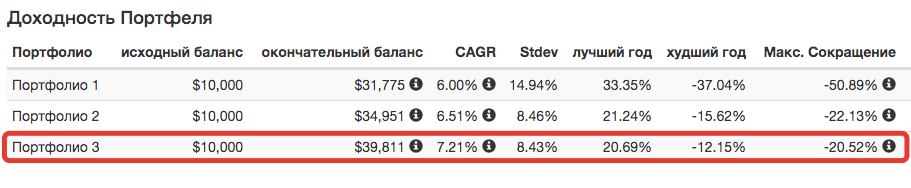

Ниже параметры портфелей состоящих:

- только из акций (портфолио 1);

- антикризисный портфель из акций, золото и коротких облигаций (портфолио 2);

- и портфель с заменой коротких облигаций на длинные (портфолио 3).

Резюмируя

Что нам дает антикризисный портфель?

- Получаем доходность слегка ниже (за счет включения в портфель низкодоходных активов). Но не факт. Иногда она может и увеличится (но не всегда).

- Риски портфеля ощутимо снижаются (волатильность и максимальные просадки).

- Выход из просадки происходит намного быстрее (иногда в разы).

Жертвую небольшой долей будущей доходности, мы получаем более устойчивый и стабильный портфель.

Основные действия по составлению антикризисного портфеля:

- Портфель должен состоять из разных классов активов.

- Активы должны иметь слабую корреляцию друг с другом (в идеале отрицательную).

- Делать ежегодные ребалансировки портфеля.

- Постоянные пополнения счета улучшают показатели портфель (особенно в кризис).

- Самое главное. Портфель должен быть сформирован до начала кризиса. Потом будет поздно.

Удачных инвестиций в кризис!

P.S.

Все расчеты по тестированию и поведению портфеля проводились на сайте portfolio visualizer. Вы можете самостоятельно выбрать подходящие именно вам различные классы активов в нужной пропорции.

Добрый день, спасибо за проведенную работу,

подписан на вашу рассылку, всегда с большим интересом

читаю ваши статьи.

А почему «Портфель должен быть сформирован до начала кризиса. Потом будет поздно»?

Не лучше ли будет купить уже во время кризиса (года через 2).

Представьте что у вас есть портфель, состоящий преимущественно из акций.

Что с ним произойдет в кризис? Его стоимость сократится раза в 2 (как было в 2008-м). И что вы будете делать?

Продавать подешевевшие активы? С убытком? Чтобы переложиться в облигации? А смысл?

Если вы думаете, что при начале падения сможете быстренько перекинут денежки в защитные активы (пока еще не наступили серьезная просадка), то тут тоже много нюансов.

Во-первых, вы наверняка не будете знать кризис это или просто легкая коррекция на рынке.

Во-вторых. Даже если все таки кризис и падение продолжится — как долго (год-два, десят лет) и глубоко (30-40, 50-70%) будут падать активы? Опять неизвестно.

Добрый день! Сразу возникает вопрос в какой инструмент вложиться в золоте. Из Ваших прежних статей следует, что есть 9 способов вложения в золото. Что можете сказать по этому поводу? Спасибо!

Берите ETF FXGD (если вы торгуете в России) или GLD (при зарубежных инвестициях).

Основная причина перед другими вариантами — высокая ликвидность. Можно в любой момент переложиться из золота в акции (при их сильном падении).

касаемо только Московской биржи: на золото — ETF FXGD (без альтернативы), по облигациям — лучше брать фонды или отдельные облигашки? их делить на рублевые и долларовые? вообще, в какой валюте защищаться? в вашем примере именно фондовый рынок США.

У меня в основном портфеле 2/3 вложений в облигации долларовые. 1/3 — рублевые.

Рублевые бумаги выбираю самостоятельно. С коротким сроком (1-3 года до погашения). Дабы исключить вероятность серьезного падения в кризис.

Долларовые … часть в ETF (евробонды), часть отдельные евробонды (с разными сроками). + у зарубежного брокера куплены ETF на короткие облигации.

В какой валюте лучше защищаться? Мое мнение доллары.

Рубли мне будут нужны для закупки упавших активов на Мосбирже в кризис.

Кстати по поводу евробондов. В частности FXRU … текущая доходность к погашению 2,8% годовых. Если позволяют финансы можно рассмотреть покупку отдельных еврооблигаций. Там доходность будет слегка повыше. Но опять же надо сравнивать выгоду (у учетом налогообложения).

Рынок США брал в пример из-за наличия длительной статистики… принцип защиты от кризиса одинаковый.

Максим, спасибо за ваши труды! по качеству обратной связи и клиентоориентированности ваш сайт в лидерах!

Спасибо! )))

Но фхгд сейчас как то дороговато выглядит.

С 22.11.19 я уже варочных на золоте на 30₽. Купил 6шт

*выручил

Если в портфеле есть ТОЛЬКО акции, что делать с ними ВО ВРЕМЯ кризиса продавать все выходя в кэш или оставить такое же колличество, что и перед кризисом? И если есть ТОЛЬКО акции в портфеле, что делать с ними ДО КРИЗИСА, распродать все и зафиксировать прибыль или ничего не продавать оставив такое колличество как и до кризиса? Спасибо за ответ.

Возможны несколько вариантов действий

1. Если у вас небольшой размер капитала, впереди длинный горизонт инвестирования (от 10 лет) и вы планируете регулярно докупать активы на новые деньги, то в принципе можно ничего не делать. За счет постоянной докупки акций (особенно в кризис) вы будете усреднять цену.

2. Когда капитал уже более-менее серьезных размеров — то нужно предпринимать какие-то действия для его защиты. Здесь лучше еще до кризиса разбавить портфель другими активами (облигации, золото).

Когда придет кризис, портфель из одних акций может сжаться на несколько десятков процентов. И что-то делать с ним уже будет поздно. Какой смысл продавать упавшие активы себе в убыток, да еще и по минимальной цене.

Как действовать в кризис — я писал здесь. Это моя позиция (мой план действий на случай обвала на рынке).

И еще не очень понял почему stdev может отклоняться 2/3 времени. Почему именно 2/3?

Это из области математики. Почитайте про нормальное распределение и среднеквадратичное отклонение (муть страшная).

Ссылка на Википедию https://ru.wikipedia.org/wiki/Нормальное_распределение

Две нижние картинки посмотрите хотя бы.