Карты рассрочки набирают всю большую популярность. Еще пару лет назад мы даже не знали, что это такое. Сейчас количество держателей подобного пластика приближается к миллиону.

На момент написания статьи, на рынке мы можем наблюдать 3 предложения от банков, предоставляющих карты рассрочки.

- Халва от Совкомбанка

- Совесть от Киви банка

- просто карта рассрочки от банка Ноme Credit (хомяк).

Для чего нужны карты рассрочки?

Популярность в первую очередь связана с удобством и выгодностью для конечных потребителей.

Не нужно брать кредит, переплачивая по процентам за займ. Владельцы карт при совершении покупки, автоматически получают беспроцентный период кредитования на несколько месяцев.

Бесплатное пользования "чужими" деньгами позволяет осуществлять дорогостоящие покупки, без ущерба и серьезной нагрузки для семейного бюджета, не переплачивая ни копейки (при соблюдении условий). Равномерно гася задолженность в течение нескольких месяцев.

В некоторых случаях, особо "продвинутые", в первую очередь тратят именно кредитные деньги. А собственные используют для получения дополнительного дохода. Например, помещают на банковские вклады, с ежемесячной выплатой процентов.

Четвертый вариант - это использования пластика как резерв на "черный" день. Использование его изредка, только в момент кратковременной нехватки финансов. Такая позиция освобождает ее владельца от поисков вариантов, где занять небольшую сумму до зарплаты. Не нужно бегать по знакомым прося в долг или обращаться в МФО (микрофинансовые организации), беря кредит под дикий процент (200-300% годовых).

Использование карт рассрочки вполне решает все вышеуказанные проблемы.

Выбираем лучшую карту

Я решил провести небольшое сравнение представленных на рынке предложений, чтобы выбрать самую выгодную карту.

В качестве сравнения будем использовать только основные параметры.

Цель сравнения: найти оптимальное предложение.

Что важно в первую очередь для конечного потенциального держателя карты рассрочки? Максимум возможностей по пластику с минимальными издержками.

Поэтому, произведем сравнение по следующим параметрам:

- расходы по карте;

- заявка и доставка;

- период бесплатного кредитования;

- штрафы за просрочки;

- где можно использовать карту;

- дополнительные плюшки;

- снятие наличных.

Помимо карт рассрочки, решил добавить еще пластик с длительным периодом кредитования:

- 100 дней без процентов от Альфа Банка.

Ведь по своей сущности, карты рассрочки очень напоминают карты с беспроцентным периодом кредитования. Кредитка от Альфа-банка является самой популярной и долговечной на рынке.

И поэтому интересно будет узнать - насколько она выгодна (или невыгодна) по сравнению с картами рассрочки?

Итак поехали.

Заказ пластика

Надо отдать должное всем банкам за ориентированность на клиентов. Заказать все карты можно оставив онлайн-заявку через официальные сайты.

А вот с доставкой клиенту на дом не у всех так хорошо.

В случае в Альфой и Хоум Кредит, для получения пластика придется посетить отделение.

При последнем моем посещении одного банка, при получении карты мне пришлось потратить более часа в очереди. Не очень приятно.

Поэтому, я считаю возможность доставки в любое удобное для вам место и время, если не очень весомым аргументом, то дополнительным плюсом.

У Халвы и Совести как раз организована доставка клиентам. На месте можно сразу же подписать все документы.

Выпуск и годовое обслуживание

Все карты рассрочки здесь вне конкуренции. Бесплатные выпуск и отсутствие платы за ежегодное обслуживание.

Владение пластиком от Альфы, обойдется в 1190 рублей в год. Сумма вроде бы небольшая, 99 рубля в месяц. Но мы еще ничего не купили, а уже первые расходы.

Плата за СМС инфо

Платное СМС оповещение есть только у Альфа банка. 59 рублей в месяц. Услугу конечно можно отключить, тем самым сэкономив около 700 рублей в год.

Но аналогичная услуга у Халвы, Совести и Хомяка абсолютно бесплатная.

Возможности использования

Главный минус карт рассрочки - это ограниченность их использования.

Халва и Совесть разрешают оплачивать покупки только в магазинах партнерах. И хотя их количество постоянно расширяется (Халва имеет более 120 тысяч магазинов, Совесть от 40 тысяч), такая ущербность пластика способна доставить определенные неудобства для его владельцев.

Карта есть, а использовать ее практически негде. Или перед совершением покупки, нужно убедиться. что магазин входит в число партнеров.

Именно такие основные проблемы отмечают многочисленные держатели вышеперечисленных карт.

В этом плане, обычная кредитка от Альфы даст фору картам рассрочки. Расплачиваться ее можно где угодно.

Учитывая это, новичок на рынке - Хомяк исключил такие проблемы в своей программе.

Карта от Хомяка принимается везде. У него также есть собственные магазины партнеры, с более увеличительным сроком кредитования.

Кредитный лимит

Довольно субъективный и не очень предсказуемый параметр.

Одним, банк может дать высокий размер кредитного лимита (от нескольких сот тысяч). Другим достается весьма скромная сумма (буквально десять-двадцать тысяч).

Понять банки можно, если вы не являетесь постоянным или зарплатным клиентом банка, то назначать вам кредитный порог в 200-300 тысяч сразу, весьма рискованно.

Обычно первоначально дается возможность использовать заемным средствами в пределах 1-1,5 размерах вашего среднемесячного дохода.

При активном использовании, банк со временем будет увеличивать порог доверия и кредитный лимит.

С другой стороны, возможность использовать большие суммы на карте не всем нужна.

Срок рассрочки или кредитования

Реклама любой кары рассрочки обещает нам срок бесплатного пользования заемными средствами до 12 месяцев.

Но обращать внимание на него не стоит. Главное в этой фразе слово "ДО...".

Обычно годовой период рассрочки предоставляется только на редкие (непопулярные, немассовые) категории.

Стандартная рассрочка составляет 3-4 месяца. По факту, на самые популярные магазины - 1-2 месяца. Реже до 3-х.

Это касается только Совести и Халвы.

По Хомяку - минимальная стандартная рассрочка 3 месяца везде. На партнерские магазины - выше.

Карта 100 дней от Альфы дает сто дней на бесплатное пользование кредитом.

А вот алгоритм расплаты по кредиту совершенно разный.

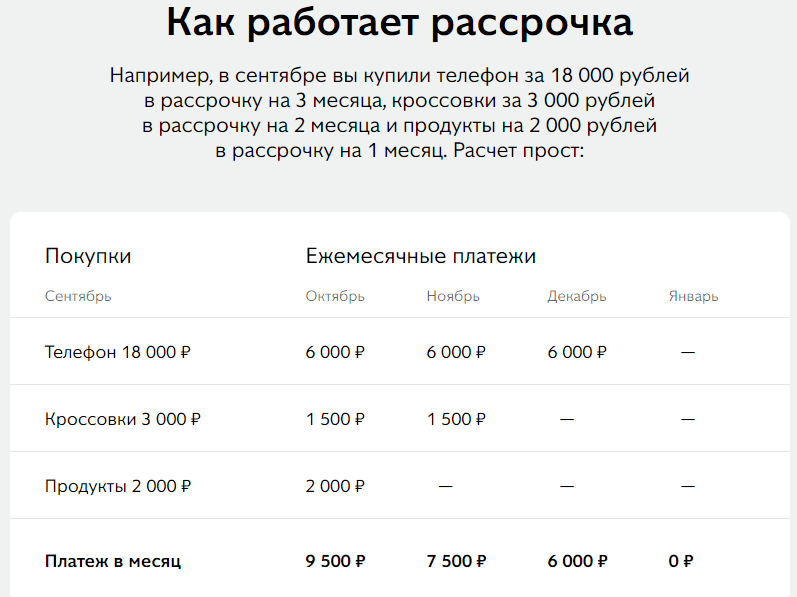

По картам рассрочки, сумма покупки делится на количество месяцев (например, на 3) рассрочки и вносится каждый месяц одинаковая сумма. На каждую последующую покупку снова дается 3 месяца. В итоге можно рассчитываться по кредиту равномерно. Без перекосов для семейного бюджета.

Не зависимо от того, когда вы совершили покупку - у вас есть 3 месяца для погашения кредита.

По кредитке от Альфы немного другая система.

С момента совершения первой операции, вам дается 100 дней на погашение. И все покупки совершенные в эту стодневку необходимо закрыть к моменту окончания бесплатного платежного периода (вывести карту в ноль). После полного расчета по кредиту и совершения новой покупки начинается отчет следующей 100-дневки.

Например. Вы совершили первую покупку 1 января. 10 апреля крайний срок, когда нужно вывести карту в ноль (+100 дней). И если вы совершите еще одну покупку 5 апреля, то остается всего 5 дней, чтобы вернуть все средства банку.

Поэтому, 100 дней по кредитке от Альфа банка - это максимальный срок.

В эту стодневку нужно также каждый месяц вносить минимальные платежи в размере 5% от суммы долга (но не менее 320 рублей).

Получаем, что по картам рассрочки мы получаем честные обещанные месяца рассрочки. По Альфе все будет зависеть от времени покупки в заявленную стодневку (от 1 до 100 дней).

Штрафные санкции

Если вы считаете себя дисциплинированным заемщиком, то можете смело пропустить данный пункт.

При выполнении всех условий, а именно отсутствие просрочек, вы не переплатите ни копейки.

Но у всех бывают непредвиденные ситуации, и лучше знать врага в лицо.

А именно, чем грозит невнесение денежных средств вовремя (нарушение графика платежей)?

Начнем с кредитки от Альфа. При не закрытие долга в 100-дневный период, придется уплатить проценты за весь срок пользования кредитными средствами. Ставка варьируется от 24 до 40% годовых. В большинстве случаев по верхней границе.

Хомяк более лоялен. При просрочках, идет начисление только на сумму непогашенного долга (ставка 29,9%).

Халва карает неплательщиков ставкой 19% годовых от суммы долга. До полного погашения. Плюс 590 рублей единовременного штрафа. Плюс 1% за первую просрочку, 2% за вторую и 3% за третью.

Но Совкомбанк дает время отсрочки приговора 6 дней! За этот период, нужно успеть внести долг и штрафные санкции не будут применяться.

Совесть наказываете штрафников ставкой в 0,03% в день или 10% годовых. Дополнительно действует единовременный штраф - 290 рублей. Независимо от суммы долга.

Снятие наличных

Обналичка - это не главные фишки любых кредитных карт. Практически все организации негативно относятся к снятию наличных.

И наказывают за это либо огромными комиссиями за снятие, либо моментальным вылетом из грейс-периода.

По Совести и Хомяку как раз это и происходит. Снять деньги с пластика не получится. Обналичить Совесть можно за 599 рублей - 1 операция. Снимать разрешено до 7500 рублей.

Но.....Халва разрешает снимать только собственные. Лимит 100 тысяч в месяц.

А вот "100 дней без процентов" позволяет выводить до 50 тысяч рублей в месяц. Без комиссий. Без вылета из беспроцентного периода.

Дополнительные фишки

Халву можно выгодно использовать как обычную дебетовку.

Внести на счет собственные средства и получать:

- процент на остаток - до 7,5%;

- Cash back - 3% за покупки в магазинах-партнерах и 1% в остальных.

Акция для действующих и новых клиентов с 25.07.2018 года.

За покупки Халвой у партнеров за счет собственных средств посредством Apple/Google pay или Samsung pay будет начислен кэшбэк - 12%.

Не у партнеров - "всего" 3%.

Акция продлится до 31 декабря 2018 года.

С 2019 года вознаграждение снижается до 6 и 2% соответственно.

Кэшбэк начисляется баллами. Ими можно компенсировать прошлые покупки по курсу 1 балл = 1 рубль.

Максимальный лимит баллов за месяц - 5000.

Заказать карту Халва с бесплатной доставкой.

Выбор победителя

Выбор лучшей оптимальной карты, как оказалось непростой выбор. У всех людей будут разные цели их использования.

Поэтому я решил немного пойти от противного. Какие банковские продукты точно не следует брать. А из оставшихся выбрать оптимальную

Если пластик нужен вам скорее как палочка-выручалочка для экстренных случаев. А в остальное время, карта будет лежать без дела, то главная цель:

- минимизировать расходы;

- возможность использовать везде.

100 дней без процентов с платными годовым обслуживанием и СМС информированием для этих целей не подходит. Халву и Совесть принимают не везде. Остается карта рассрочки от Хоум кредит банка.

Если вы предполагаете вероятность просрочки платежа в будущем, то нужно выбирать минимальные штрафные санкции. Идеально подходит Халва.

6 дней просрочки - обойдутся вам в 0 рублей. Учитывая, что основная масса задержек платежей как раз составляет всего несколько дней - это шанс не платить банку ни копейки.

Альфа отлетает сразу - придется заплатить сразу за весь 100 дневный период + до момента пока не закроете долг.

Хоум кредит и Совесть будут где-то посередине. Хотя Совесть будет предпочтительнее. Если не учитывать единовременный штраф в 290 рублей, процентная ставка по кредиту в 10% очень и очень привлекательная. Где вы найдете такие условия?

Вы дисциплинированный заемщик, активно используете пластик и хотите выжать максимум от бесплатного кредита и возможно даже заработать.

Тогда вам подойдет в первую очередь Альфа-карта с возможностью бесплатно снимать деньги с карты и совершать покупки по всему миру (без привязки к магазинам-партнерам). А собственные и кредитные (снятые с карты) средства за это время можно пустить в рост, для получения дополнительного дохода.

Главное не забывать погашать долг по карте вовремя. И будет вам счастье. И прибыль.

Если взять некого среднестатистического держателя карты, то наиболее оптимальным для использования выглядит продукт от Home Credit Bank.

Карта рассрочки от Хоум Кредит банк - самая лучшая и выгодная.

На выбор победителя повлияли параметры:

- отсутствие расходов на обслуживание;

- возможность использования везде (без привязки к партнерам);

- честный беспроцентный период - от 3 месяцев.

Второе и третье место поделили "Халва" от Совкомбанка и "100 дней без процентов" от Альфы. Опять же все индивидуально.

Альфа платная, но ее можно использовать везде.

Халва бесплатная, но с ограниченным списком магазинов. Но....учитывая возможность получения кэшбэк и процентов на остаток - предпочтительнее выглядит Халва, как более универсальная карта.

Совесть от Qiwi занимает почетное место. Учитывая, что условия по рассрочке между ней и Халвой практические идентичные, то на выбор повлияло меньшее (почти в раза) количество партнеров-магазинов.

Добрый день!

Спасибо большое за информацию. Реально помогла. Автору респект.

Мне друг постоянно советовал Халву. Но посмотрев сравнение, понял, что карта от Хомкредит лучше и выгоднее.

Буду брать ее.

Мне тоже советовали Халву, искала много информации по разным картам рассрочки и здесь еще раз убедилась, что карта Хоум Кредит выгоднее по всем параметрам!

хомяк лучший спасибо 🙂 🙂

Огромное спасибо автору, всё очень доступно и понятно