На коммуналку и прочие расходы, попадающие под МСС 4900, у меня в среднем уходит тысяч 12-15 рублей. Поэтому целесообразней оплачивать услуги ЖКХ правильной картой, по которой банк начисляет кэшбэк.

Поэтому я озадачился поиском выгодной карты, наливающей хорошее вознаграждение за МСС код - 4900: жилищно-коммунальные услуги.

В результате поисков получился список карт с кэшбэк за коммуналку.

ВАЖНО! Я много раз переписывал эту статью: одни карты добавлял, другие убирал. Периодически мониторю рынок на предмет появления новых выгодных (и не очень) карт с кэшбэк за ЖКХ. Стараюсь поддерживать список в актуальном состоянии. Буду признателен за замечания и дополнения.

- Мое видение идеальной карты

- Карты с кэшбэк 3-5% за ЖКУ

- My Life от УБРиР - 5%

- Карты банка Открытия - 5%

- Польза от Хоум кредит - 5%?

- Альфа-карта - 5%?

- Универсальная карта от Синара банк (ex. СКБ) - 4%

- ОТП Забота - 3%

- Прочие карты с кэшбэк за ЖКХ - 0,5-1,5%

- Каков итог? Мой арсенал ЖКХ карт

- Альтернативные способы оплаты ЖКУ с выгодой

Мое видение идеальной карты

Размер кэшбэк. Чем больше, тем лучше.

Бесплатная. Если и платить, то это должны быть супер выгодные условия, за что не жалко отдавать денег.

Нет требований к обороту. Банк может обязать клиента ежемесячно тратить определенную сумму денег, в противном случае кэшбэка не будет или карта будет платной. Очень внимательно отнеситесь к последнему пункту. Возможно пока вы пользуетесь картой - это не так страшно. Но как только вы положите пластик на полку - сразу попадаете на деньги. И приходится либо постоянно тратить, либо закрывать. Я так попадал раньше несколько раз: уехал куда-нибудь в отпуск "в тайгу на месяц" - трат по карте практически нет, минимальный требуемый месячный оборот не выполнен - получи комиссию за обслуживание.

Нет требований к соотношению трат в повышенных и базовых категориях. Чтобы клиенты не злоупотребляли бонусной программой и не совершали операции только в повешенных категориях, банки требуют разбавлять оборот обычными покупками. В итоге эффективность кэшбэка снижается.

Что такое эффективный кэшбэк?

Допустим банк платит 5% за повышенную категорию и 1% за остальные покупки. Но для получения 5%, нужно чтобы доля операций в повышенной категории не превышала 50% от месячного оборота по карте. Поэтому придется совершать покупки и в обычных категориях (где платят 1%).

Например, вы потратили за месяц 10 000 в повышенной категории (в нашем случае за ЖКУ) и 10 000 в обычной. Итого - 20 тысяч. За это получили кэшбэк: 500 и 100 рублей соответственно.

Итого 600 рублей за оборот в 20 000 - получаем эффективный кэшбэк в 3%.

А если банк будет давать не 5%, а 3% за повышенную категорию, то при тех же параметрах трат, эффективная ставка кэшбэк составит 2%.

По размеру эффективного кэшбэка удобно сравнивать выгодность карт банков с разными условиями.

Более или менее известный (надежный) банк. Всякая мелочь, для привлечения новых клиентов, на старте дает выгодные условия по свои продуктам: типа очень высокий размер кэшбэк, процент на остаток и т.д. И, как правило, через несколько месяцев, программа начинает ухудшаться (буквально в разы): урезают или вообще отменяют кашу, вводят дополнительные условия для получения вознаграждения. Уловок на самом деле много. Крупные банки тоже этим грешат, но не так часто (видимо стараются поддерживать репутацию).

Никаких миль и прочих фантиков - только деньги. На крайний случай бонусы, которые несложно перевести в деньги.

Остальные параметры меня не сильно волнует: лимиты на снятия / переводы, процент на остаток. Если и будет что-то полезное по карте, то приму это как приятный бонус.

Естественно я понимаю, что идеальной картой не существует. И придется выбирать с принятием каких-то недостатков. Вопрос будет только в том, насколько они критичные.

Итак, поехали!

Карты с кэшбэк 3-5% за ЖКУ

Как оказалось найти выгодное предложение на рынке очень сложно. Большинство банков за оплату ЖКУ (МСС 4900) не начисляют кэшбэк. А те кто делает это - наливает совсем крохи: что-то в районе 0,5 - 1% (да и их практически не осталось).

Стоит ли рассматривать получение новой карты ради 50-100 рублей выгоды в месяц? Наверное нет.

Нужно что-то поинтереснее. В мое поле зрения попали несколько банков, которые на первый взгляд предлагают более или менее хорошие условия. Будем разбираться.

My Life от УБРиР - 5%

Банк обещает по своей карте возвращать 5% за операции ЖКХ.

Карта бесплатная без каких-либо дополнительных условий.

Есть некоторые нюансы по бонусной программе, да и по самой карте.

ЖКХ кэшбэк:

- 5% кэшбэк начисляется в случае совершения покупок на общую сумму от 5 000 рублей в месяц.

- Максимальная сумма кэшбэка – 300 рублей в месяц. (до 1 апреля 2023 лимит каши был 500 рублей) То есть тратить на коммуналку больше 6 000 рублей в месяц не имеет смысла.

Базовый кэшбэк (выбираем раз в месяц 3 категории, лимит в каждой - 300 рублей):

- Оплата ЖКУ 5%;

- Алкогольные напитки 3%;

- Топливо и АЗС 3%;

- Аптеки 3%;

- Одежда и обувь 3%;

- и 1% на все (кроме покупок социально значимых товаров/услуг);

Кэшбэк начисляется только при общей сумме покупок по карте от 5000 рублей в месяц.

Карта My Life - дает кэшбэк 5% за оплату ЖКХ (максимум 300₽) при условии совершения покупок на общую сумму от 5 000 рублей в месяц.

Чтобы получить по карте обещанные 5% за ЖКХ, нужно совершить покупки на 5 тысяч в других категориях. Причем оплата ЖКХ, мобильного и других услуг, находящихся в исключениях - в зачет оборота не идут.

Оплачивать коммунальные платежи можно из приложения банка через сканирование QR-кодов. Без комиссии. За это банк тоже начисляет кэшбэк.

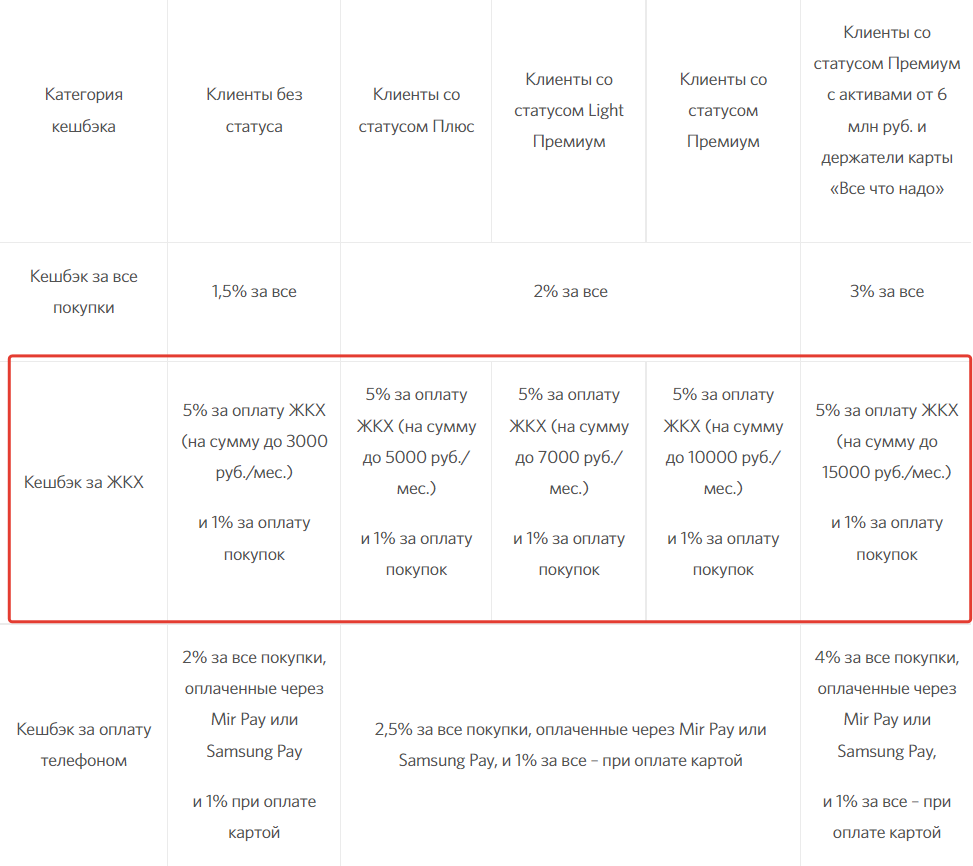

Карты банка Открытия - 5%

По картам Открытие (дебетовым или кредитным) можно получить кэшбэк за ЖКХ - 5%.

В банке есть бонусная (читай кэшбэчная) программа Макс. Можно раз в месяц выбирать свою программу повышенного кэшбэк из 4-х предложенных банком:

- кэшбэк за все 1,5-4% или

- 5% кэшбэк за оплату ЖКХ и 1% на все.

Лимит кэшбэк в категории ЖКХ зависит от статуса клиента.

- Клиенты без статуса (то есть без требований) имею право на получение 5% кэшбэк на операции ЖКХ не более 3 000 рублей в месяц. Лимит кэшбэк - 150 рублей в месяц.

- Клиенты со статусом Плюс могут рассчитывать только на 250 рублей кэшбэк по ЖКХ. Максимально можно оплатить на сумму до 5000 рублей.

- Статус "Light Премиум" расширяет лимит до 7000 тыс. в месяц (макс. каша за ЖКХ - 350 рублей).

И так далее. Чем больше у тебя статус, тем больший лимит дает тебе банк.

К примеру, для получения статуса Плюс нужно иметь на счетах в Открытии активов от 500 тысяч рублей. В эту сумму входят деньги на счетах, вкладах, ИИС и брокерские счета. Для Light Премиум требуется от 2 млн. Для жителей Москвы и СПБ - от 3 млн.

Важно! Кэшбэк по картам Открытие начисляется баллами (1 балл=1 рубль). Баллами можно компенсировать любую покупку от 1500 рублей. Можете сами подсчитать, если оплачивать только услуги ЖКХ, сколько времени придется копить баллы, чтобы перевести их в деньги. За месяц нужно накопить минимум 150 баллов - иначе они не будут начислены.

Оплачивать ЖКХ можно в личном кабинете Открытия (в том числе и по QR коду).

При заказе по ссылке друга можно получить бонус от банка: от 500 до 3000 баллов (можно сказать рублей). Нужные нам карты скрываются под названием Opencard (кредитная или дебетовая): все они бесплатные и участвуют в программе лояльности Макс.

Польза от Хоум кредит - 5%?

Польза "вроде бы" и "как бы" дает 5% кэшбэк за услуги ЖКХ.

Почему "вроде бы"? Если присмотреться более внимательно к условиям, понимаешь что реальность немного другая.

Стандартная ставка кэшбэк - 1% типа на все.

Раз в месяц банк предлагает клиентам выбрать 3 категории из 6, для получения повышенного кэшбэка - 5%. В списке 24 разные категории. И что тебе предложат в следующем месяце - неизвестно. Даже если взять среднее статистическое - получим вероятность выпадения нужной категории (в нашем случае ЖКХ) - 1 раз в 4 месяца.

По факту, скорее всего будет намного реже. Банки (и не только Home Credit) любят подсовывать в первую очередь разный хлам, типа Химчистки, Зоомагазины, Канцтовары, магазины Книг или Хобби. А вкусные категории (Супермаркетов, ЖКХ, Авто) - дают очень редко.

Если не выпадает повышенная категория ЖКХ - то оплачивать коммуналку Пользой нет смысла. Стандартный кэшбэк в 1% на ЖХК не действует.

Из личного: за 4 года пользования картой, категория ЖКХ мне не выпала ни разу! А так в целом карта очень даже неплохая. Бесплатная, с начислением процентов на ежедневный остаток, курьерской доставкой на дом (при оформлении на сайте). Когда мне выпадают выгодные категории с хорошим кэшбэк - пускаю карту в дело. В остальное время, она лежит на полке.

Если заказать карту по моей ссылке-приглашению (программа Приведи друга), можно получить 500 рублей от банка.

Альфа-карта - 5%?

Альфа-карта от Альфа банка может дать кэшбэк за ЖКХ - 5%.

Условия получения кэшбэк:

Раз в месяц банк предлагает выбрать 4 из 6 любимых категории с кэшбэк 5%. В списке доступных для выбора есть и категории ЖКХ. Если повезет - может выпасть. За остальные траты положен стандартный кэшбэк 1% на все (кроме стандартного списка исключений).

Также есть барабан суперкэшбэк - может выпасть до 100% кэшбэк на случайную категорию на месяц (в среднем дают 10-20%). Этот кэшбэк может суммироваться с вашими выбранными категориями. В последние два месяца в барабане суперкэшбэк мне выпадало 10% кэшбэк на такси и 15% на рестораны.

Маленький финхак. Когда банк дает вам категории на выбор, сначала открутите барабан суперкэшбэк, а только потом выбирайте категории. Если в доступных категориях на выбор есть категория из выпавшего суперкэшбэк - выбираем ее и получаем суммирование каши.

Карта бесплатная. Есть процент на остаток (накопительный альфа-счет), бесплатная доставка, можно получить денежный бонус за заказ карты.

Из личного: картой пользуюсь несколько лет. Использую только когда приходит что-то интересное из категорий.

Статья в тему: Карты с кэшбэк за оплату налогов + финхак для получения дополнительной выгоды

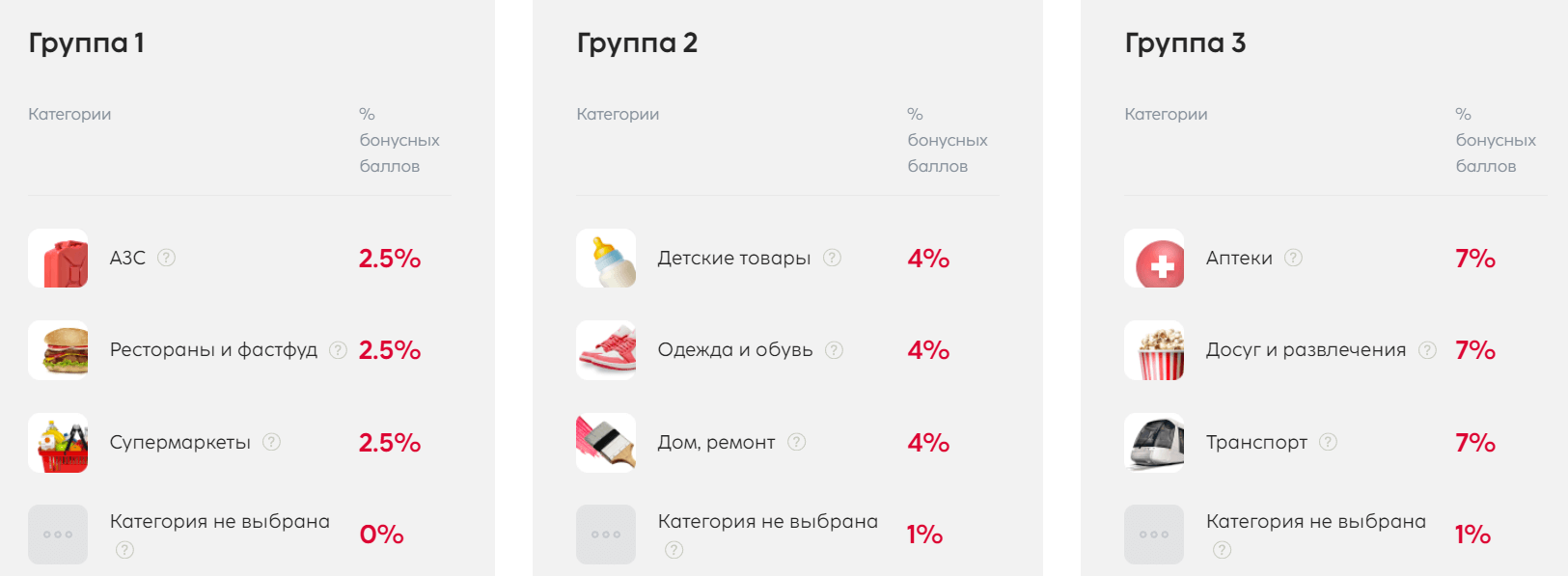

Универсальная карта от Синара банк (ex. СКБ) - 4%

Кэшбэк программа: раз в месяц нужно выбирать по одной любимой категории из трех групп с кэшбэк от 2,5 до 7%. По остальным покупкам ставка кэшбэк 1%. Кэшбэк баллами. Ими можно компенсировать покупки на сумму от 1000 рублей (курс 1 к 1).

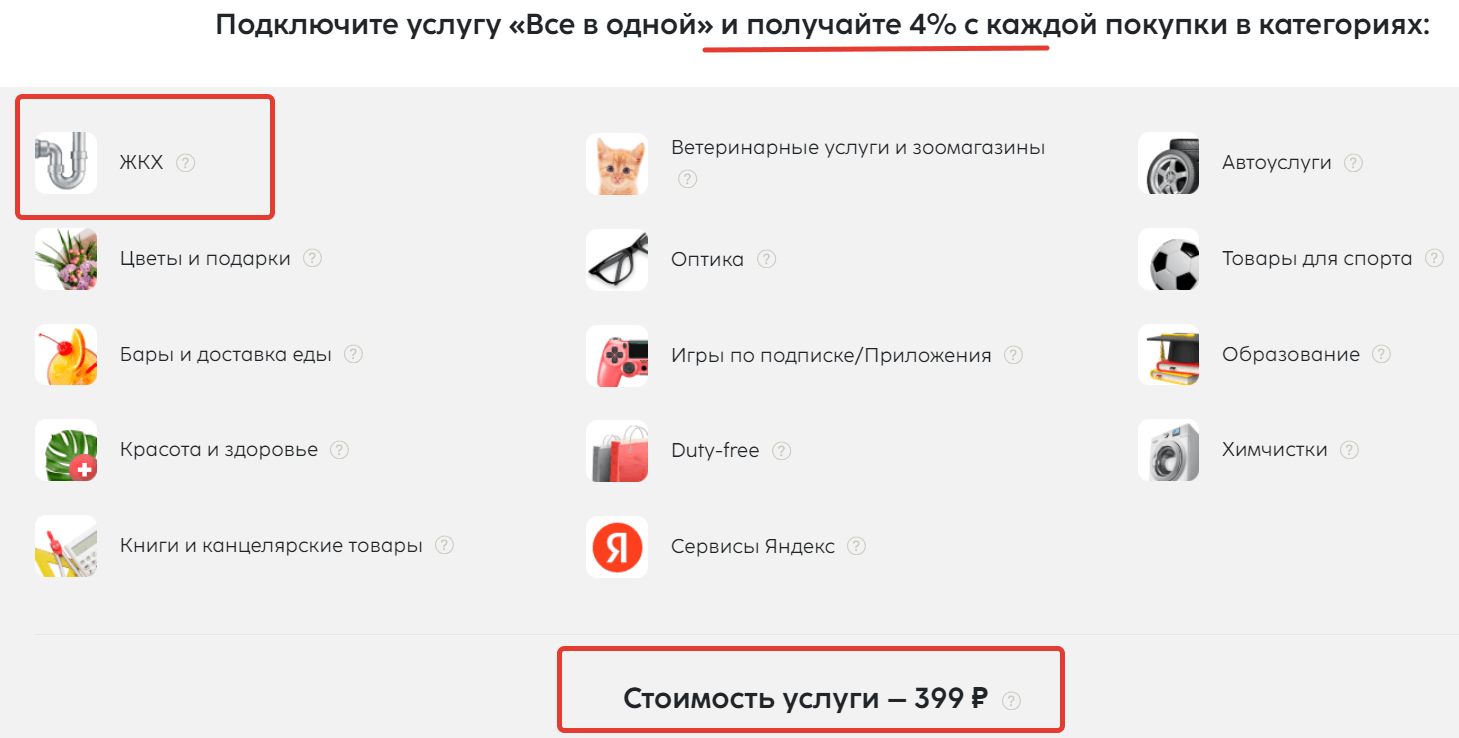

При подключенной опции "Все и сразу" за 399 рублей в месяц дается несколько категорий повышенного кэшбэк (в том числе и ЖКХ) - 4%. Лимит кэшбэк - 3000 рублей.

Важно! Для получения повышенных баллов в выбранных категориях необходимо чтобы сумма покупок в обычных категориях была не менее 30%. Иначе за все покупки будет кэшбэк 1%. А за супермаркеты, АЗС, рестораны и ЖКХ кэшбэк начислен не будет.

Карта бесплатная при выполнении любого из условий:

- при наличии действующего потребительского кредита;

- при наличии действующего срочного вклада*;

- при остатке не менее 30 000 ₽ и покупках от 15 000 ₽**;

- при отсутствии операций по карте.

В остальных случаях – 159 ₽/мес.

ОТП Забота - 3%

Важно! Карта оформляется только людям пенсионного возраста или лицам получающих социальные выплаты и/или пенсию по любым основаниям.

По карте Забота от банка ОТП положен кэшбэк 3% за покупки в супермаркетах и оплату ЖКХ. Оплату за ЖКХ нужно производить только на сторонних ресурсах с МСС 4900. Лимит кэшбэк - 3000 баллов в месяц. Обмен на рубли возможен после накопления суммы в 500 баллов. По курсу 1 к 1.

Прочие карты с кэшбэк за ЖКХ - 0,5-1,5%

Card Plus от "КЕБа - 1,5% кэшбэк на все (в том числе и на коммуналку). Лимит - 4000 рублей в месяц. Обслуживание: первый год бесплатно. Далее - 499 рублей в год.

Халва от Совкомбанка - 1% за платежи из раздела "Оплата услуг" (в том числе услуги ЖКХ). Оплата своими или заемными. Кэшбэк начисляется при совершении 5 покупок за месяц на сумму от 10 000 рублей. Из интересного: карта бесплатная, кэшбэк за покупки до 2-6% (зависит от стоимости покупки), кэшбэк на Яндекс-Такси - 10%. Для новых клиентов - 12% на остаток. Условия по карте.

Tinkoff All Airlines - 1% милями при оплате из интернет-банка или мобильного приложения "Тинькофф Банка". Мили можно потратить на компенсацию покупок в разделе Город по курсу 1 миля = 0,8 рублей. Или на оплату связи Тинькофф Мобайл (1 к 1). Из минусов - стандартная стоимость обслуживания карты - 990 рублей в год. Часто можно урвать по акции с бесплатным обслуживанием и (или) с бонусом при заказе (все действующие акции по карте All Airlines здесь).

Из интересного по карте: бесплатная страховка по всему миру.

Карты МТС банка - 1%. Начисляются баллами, которые можно потратить только внутри экосистемы МТС.

Вездеход от Почта банка - 0,5% на все по кредитной (бесплатной) или дебетовой карте (бесплатная при тратах от 10K в месяц, иначе 399 руб. в месяц) в том числе и ЖКХ. И 3% кэшбэк за рестораны, кафе, одежду, обувь. Платит фантиками. Лимит - 5000 бонусов в месяц.

Каков итог? Мой арсенал ЖКХ карт

Спустя несколько лет с даты публикации статьи, я имею в своем арсенале:

- УБРИР - 2 карты (оформил на себя и жену). Основная карта для оплаты коммуналки.

- Альфа-карта - 2 шт. Раз в месяц выбираем новые категории повышенного кэшбэк. Услуги ЖКХ не выпадали ни разу. Но программа новая, запущена в начале 2023 года. Может повезет в будущем. Зато у меня были супермаркеты, такси, авто, рестораны, дом и ремонт.

- Польза от Хоум - одна карта. За несколько лет использования, категория ЖКХ до сих пор не выпала ни разу!!! Если выпадает что-то стоящее - пускаем карту в дело, а так лежит на полке, ждет своего часа.

- Карта Открытия - у меня статус Премиум. Поэтому мне выгоднее использовать категорию с 3% кэшбэк за всё. У супруги есть обычная Opencard. Думаю, как вариант можно использовать для оплаты коммуналки, когда не будет хватать лимитов на УБРИР.

Альтернативные способы оплаты ЖКУ с выгодой

Взамен карт с кэшбэк за ЖКХ, можно использовать кредитные карты с длинным беспроцентным периодом. За счет отсрочки платежа, когда мы платим за коммуналку деньгами банка, а свои держим на накопительных счетах, можно заработать несколько процентов от каждого платежа. Таким образом мы можем получать эквивалент кэшбэк, полученного немного в другом виде.

Какой возможный профит? Если размещать деньги под 6-8% годовых, то за каждый месяц мы будем получать по 0,5-0,66% кэшбэк. Учитывая что на рынке есть карты, которые дают грейс периодом 120 - 180 дней и даже больше, можно рассчитывать заработать от 2 до 4% кэшбэк за оплату коммуналки кредитными картами.

Какие карты достойны внимания? Я добавлю только карты с вечным бесплатным обслуживанием (без условий):

- Кредитная Сберкарта - 120 дней без процентов. Кэшбэк - бонусы спасибо. Грейс честный. (у меня есть такая в арсенале). Плату за коммуналку ее, когда лимитов по дебетовым картам не хватает. Из плюсов - можно платить за ЖКХ из приложения по QR кодам без комиссии.

- 2 года дней без % от Ренессанс банка. На покупки в первые 30 дней - грейс 2 года. Далее 200 дней. Кэшбэк нет. (пытался заказать - получил отказ).

- 110 дней без процентов от Райффайзенбанк - бесплатная кредитка (без скрытых условий). Кэшбэка нет. Ежемесячно с карты можно обналичивать по 50 тысяч рублей. (у меня в наличии 3 карты).

- 120 дней без процентов от банка Открытие (не путать с кредитной Opencard). Кэшбэк нет.

У кого есть на примете другие выгодные карты с кэшбэк за ЖКХ - буду признателен, если в комментариях поделитесь информацией!

P.S. Банки могут менять условия буквально через день! Поэтому на сто процентов доверять информации в статье не нужно. Лучше самостоятельно проверить условия у первоисточника (на официальной странице банка).

к сожалению это было ожидаемо.

всего полгода успел попользоваться. спасибо за инфу

значит альфа карта получит оборот по жкх обратно.

от восточного будем отказываться

15 тысяч оборотку сделаю в июне в последний раз. Подгадаю, чтобы под ноль кэшбэк компенсировать и скорее всего карту буду закрывать. Но блин придется ехать в офис (онлайн-закрыть не получится) — не очень хочется.

Хотя …. была когда то у меня Совесть от Кивибанка — стала псевдо-Халвой, возможно и Теплу будет уготована такая участь.

Убрир снова поменял условия , теперь чтобы получить 300р за ЖКХ нудно совершить покупки на 5000 руб но сюда не входят покупки в категориях!

А если у меня кредитная карта «Восторг». По ней тоже не будет кешбека за ЖКХ? Я в сообщении от Восточки не увидел ее упоминание.

В сообщении написано «… бонусная программа Кэшбэк …» которую собственно и режут (Восторг по ней работает.

Немного другая схема через ВТБ копилку. Открываете копилку первые 3 месяца 5%(до 1,5млн), подключаете опцию сбережение +1% при тратах 10тыс/₽, оплачиваете жкх, мобильную Связь на стороннем сайте. Итого на копилке 6%, считайте кешбек за жкх взависимости от суммы на копилке, выгодней картой мир расплачиваться участвует в акциях, кешбек придёт от МИР, например Ростелеком 15% наливает за сохранение карты в ЛК.

Карта Мир Русский Стандарт даёт 5 % на ЖКХ при обороте 10000 в месяц.

Спасибо за наводку. Дополнил статью.

Пользуюсь дебетовой Мир Русский стандарт несколько месяцев, забиваю впритык на 10000 коммуналкой и больше ничем, начисляют чётко по 5% кешбэка (пока).

Добрый день!

Есть мобильное приложение квартплата+.

По нему можно оплачивать жкх без комиссии с любой карты.

Причем к оплате жкх можно добавлять оплату налогов (с помощью копки «добавить для оплаты»). В итоге вся сумма будет проходить по 4900.

Кэшбек будет и за налоги.

Полезная инфа. Спс.

Данное приложение выдаёт комиссию при оплате 2%.

По ЕЛС только бесплатно

По ЕЛС комиссия тоже есть. Проваливаешься в лс и там отображается — возможно раньше не было /

Спасибо за информацию. Оформлю себе карту.

Судя по пункту 6.2 Тарифов дебетовой карты «MY LIFE», начиная с третьего месяца использования карты Банк будет взимать 99 рублей в месяц за услугу «SMS-Банк»…

Надо отказаться от услуги «SMS-Банк» в настройках карты. Я пользуюсь уже год и всё бесплатно. Кэшбек приходит каждый месяц при условии траты 5000 р. и соответственно оплата ЖКХ

Отключить услугу «SMS-Банк» в настройках и карта будет бесплатной. Пользуюсь более года и получаю кэшбек 20 числа каждого месяца.

Ответьте, пожалуйста, кто в курсе. Оплата по ЕПД (Коммунальные платежи) в Интернет Банке РСБ с кредитной карты производится как платёж с льготным периодом до 55 дней, или как перевод денег без льготного периода и с начислением процентов за кредит с первого дня перевода?

Расскажите мне, финансово безграмотной, пожалуйста, как вы осуществляете оплату ЖКХ с карты? Я всегда оплачиваю через личный кабинет банка онлайн, это считается переводом со своего счета в другой банк, а не оплатой по карте… Благо, у меня без комиссии — потому выбрала такой вариант.

Оплачивайте услуги через сторонние сайты и приложения — Система Город, Квартплата+ — самые популярные.

Через них оплата ЖКХ будет проходит именно как покупки.

Завел себе карту УБРиР:

1. Сперва в начале месяца оплатил коммуналку по куар в приложении банка на 3000.

2. Совершил покупке в магазине на. 5700.

3. Оплатил коммуналку за следующий месяц 3000.

Все операции проведены в течении одного календарного месяца, в приложении ни за одну из операций кашу не показывает, даже 1% за оплату в магазине.

Кто сталкивался или разбирался в чем подвох. На форумах часто встречал, что у банка постоянно проблемы с начислением каши.

У меня тоже самое пока (все операции проведены в июле). Вроде бы как зачисление кэшбэк всегда идет 20 числа следующего месяца. Так что остается только ждать.

,беги из этого банка. мошейники Екатеринбурские.

Совкомбанк сделал на карте ХАЛВА 1% кэшбэка за услуги ЖКХ

Спс. Халва заманивает всех к себе!!!

Позвонил в Альфа-банк, спросил есть ли кэшбэк на ЖКХ по дебетовой Альфа-карте. Долго ждал пока «уточняли информацию», в результате сказали что кэшбэк на ЖКХ не начисляется. Похоже отменили?

Еще раз проверил тарифы — мсс 4900 нет в исключениях.

Плюс на форумах про это тишина. Так что вас ввели в заблуждение.

Немного добавлю от себя. Если оплачивать ЖКх через личный кабинет альфы (типа что-то по системе город), то на эти операции кэшбэка не будет, так как по факту будет не покупка, а банковский перевод. Для оплаты нужно сервисы оплаты услуг, тогда каша нальется.

Ссылку дайте пожалуйста на таблицу исключений мсс альфы, по которой вы проверяли. Это вы похоже вводите людей в заблуждение. Альфа удавится прежде чем кеш жку дать))))

Может Альфа и удавится, но пока кашу начисляет.

Смотрите доки на оф. сайте в тарифах -там все написано. Если вам самому лень поискать, не перекладывайте это на других, никто это за вас делать не будет.

А не подскажете, Альфа начисляет кэшбэк по ЖКХ если платить за ЖКХ на стороннем сайте, вводя реквизиты карты Альфа?

Да.

а вот и «Восточного» больше и нет. Поглощен Совкомбанком.

Пользователи карты РСБ МИР кредитная, кто-нибудь выводил кэшбек? Набрал 3000 кэшбека, а вывести не могу. Обращался в поддержку, и они рассматривают вопрос уже 26 дней. Есть риск того, что будут рассматривать обращение до момента, пока все баллы сгорят. Если кто использовал кэшбек, поделитесь опытом.

Кэшбек перевёл. Пока всё в порядке.

Альфа уже больше не начисляет кэшбек за жкх, если оплачивать со сторонних сайтов, раньше было все ок, с 01.03.2022 начисление прекратились. Подскажите, есть ещё карты, которые начисляются кэшбек за жкх?

УБРИР пока платит 5%

Плачу за жкх картой УБРИР из мобильного приложения. Банк берет комиссию за перевод, что снижает сумму кешбека. Можно ли избежать уплаты комиссии?

В разделе «Платежи», есть Оплата по QR-коду — без комиссии. Я плачу так. Кэшбэк начисляется.

Если на вашей квитанции нет QR — его можно сформировать самостоятельно. Есть несколько сервисов (гугл вам в помощь).

Спасибо!

Подскажите пожалуйста, QR код нужно каждый раз формировать, или можно будет и потом платить по уже сформированному? Я в этом не очень разбираюсь(

Каждый раз.

Либо сумму поправляйте ручками после сканирования.

Спасибо.

Альфа банк не начисляет кэшбэк за ЖКХ с 01.03.2022

Нет в Альфа банке кешбека по 4900

У МТС банка появились карты 1% за коммуналку, газ, домашний телефон

По поводу кешбэка на ЖКХ… в связи с последними событиями многие банки прикрыли кашу на ЖКХ, а мне жаль… — оплачиваю достаточно много с карт за ЖКХ, УБРиР не хватает, даже две карты не хватает.

Для себя нашел неплохую возможность платить ЖКХ с Москарты МКБ.

Кешбэка наливают немного — всего 1%, скорее всего не более 3000 баллов.

Мелочь — но приятно.

Единственное — надо платить в личных кабинетах коммунальных служб с формы оплаты картой, счета могут не прокатить.

Ну и платить постепенно, не более трех платежей за ЖКХ в день.

Я в последнее время для оплат ЖКХ дополнительно использую кредитки с длинным грейсом (3-4 месяца). Каши в явном виде нет, зато за счет отложенной оплаты (и размещением под проценты) можно говорить о +2-3%.

УБРиР поменял условия в худшую сторону. Теперь кэшбэк на социально значимые покупки 0.5℅ (вместо 1%). У меня это львиная доля всех покупок (прод. питания) . И кэшбэк 5% за онлайн покупки, только при выполнении жёстких на мой взгляд условий: покупать онлайн нужно на сумму от 5000 тыс. в мес. и ещё платить 99 руб. в месяц за опцию «Больше плюсов».

«ОБНОВЛЕНО 7 ноября 2022»

— и что на ноябрь 2022 сведения ещё актуальны?? у меня на альфе давно кэшбэк за жкх сняли, был 1%… УБРиР ещё держит свои условия?

В статье есть пометки когда та или иная карта перестала начислять кэшбэк за ЖКХ. И про Альфу, и про БРС.

МКБ прекратил начислять 1% за ЖКХ с осени 2022

По карте Ак Барс срок акции «10% на все покупки» согласно правилам акции истёк: «1.5. Активный срок проведения Акции — период совершения операций оплате товаров/работ/услуг с

использованием денежных средств на счете карты: с 00:00 часов 01 июля 2022 г. включительно по 23:59

часов 31 декабря 2022 г. включительно по московскому времени.» Никакой информации о продлении сроков акции на сайте нет.

вот здесь смотрите — https://www.akbars.ru/promo/cashback/

Сейчас на февраль 2023 какие карты дают кэшбек по жкх? Можно пару-тройку вариантов?

УБРИР — 5%

Халва — 1%, Тинькофф Аир — 2% — если платить из приложения

Тинькофф аир — это имеется ввиду дебетовая карта ALL Airlines?

Она самая

Добрый день!

Насколько вижу, Тинькофф перестал начислять за mcc 4900, редакция от 13.02.2023 https://acdn.tinkoff.ru/static/documents/loyalty-program-allairlines-new.pdf

Кто-то пробовал уже с 13.02 оплатить ЖКХ из их приложения? Начисляются еще?

По УБРИР — 5%, кто пользуется ей — куда рациональнее тратить эти обязательные 5тр? Если учитывать, что это должны быть трать помимо mcc 4900.

Прочитал статью, многое не работает уже, какие еще варианты кешбэка за ЖКХ остались?

УБРиР совсем озверел. С 01.02.23 ввел новые ограничения. Всё меньше и меньше выгоды с этой картой. Банк всё округляет в меньшую сторону. Поиски лучшей карты для кэшбэка продолжаются

У Открытия по программе лояльности можно выбрать опцию «1% на все и ЖКХ 5%» (но не более 3000 руб.- вот пока не разобрался за весь период или ежемесячно)

Ну да, ну да…10% кэшбек на такси. А потом я открываю подробные условия, а там написано, что этот самый кэшбек начисляется только на карты платежной системы МИР. А у меня их Виза. Попользовалась кэшбеком, ага…

А что вам мешает в личном кабинете выпустить моментальную карту Мир? У меня тоже была виза. Сделал себе допку Мир.

По карте УБРиРа выполнить условие траты в 5000 можно с помощью онлайн-покупок, если подключить опцию Больше плюсов за 99 рублей в месяц.

К сожалению, банк опять ухудшает условия, с 1 апреля максимальная сумма кэшбэка за ЖКХ будет 300 рублей.

Карта стремительно ухудшается.

Тоже пользуюсь My Life. Но сейчас 12000 (6000 моя карта и 6000 карта жены) стало не хватать. Как запасной вариант использую Халву с 1% и МТС банк с 1%. Однако МТС банк подходит только абонентам МТС: у них бонусы трачу на связь. Есть ещё уточнение по вашим расчётам по My Life. Сейчас бонусируются и учитываются в тратах 5000р только покупки, кратные 100р. Поэтому 3,2% за ЖКХ по ней не достичь. Мой максимум- 2,8- 3,0%

По карте Opencard Открытия есть ещё одно досадное условие: чтобы получить кэшбэк 5% за ЖКХ (да и любой другой кэшбэк), нужно заработать минимум 150 баллов за обычные покупки (по 1% кэшбэка — выходит ещё 15000 руб. потратить помимо ЖКХ).

У меня в семье 2 карты убрир, оплачиваем коммуналку с них, плюс идёт кеш за онлайн покупки, это не только wb и ozon, но и магазины косметики, еда, например, покупка суши, покупка жд билетов. Очень выгодно. В мтс бывает кеш последнее время на коммуналку именно деньгами, но в виде всяких акций. В этом месяце жду 750 р от них.

Держу для оплаты ЖКХ 2 карты УБРиР «My Life». При оплате на сайтах коммунальных служб всегда округляю оплату кратно 100 руб, например, вместо 1920,87 плачу 2000,00. В итоге, можно подогнать по каждой карте оплату на ЖКХ по 6000р и вытаскивать макс. кэшбек по 300р с каждой карты. 5т.р. добиваю покупками в интернете или в магазинах не попадающих по МСС под «социальные». Муторно, но работает. Опция «больше плюсов» — 99р нужна для получения макс. % по накопительному счету. (на текущий момент дают 8,5% годовых). Единственно, нужно следить, чтобы на дату списания опции «больше плюсов» на карте были деньги для ее оплаты, иначе по накопительному счету начислят базовые 5,5% годовых.

я пользуюсь больше года картой убрир кладу коммуналку и 5000 сверху. Раньше не было лимита, сейчас урезали, тоже присматриваю новую карту.

Плачу коммуналку кредитными картами Альфа 365. В первый месяц, оплачиваю за 3 месяца сразу. Через 3 месяца оформляю новую и процедуру повторяю. На семью 6 карт. Когда приходит время закрываю использованную кредитку, через три месяца примерно, появляется предложение получить новую. И так в цикле. Т.е получается на каждый платеж 365 дней льготного периода. Может быть когда-нибудь перестанут одобрять, но пока висят 2 предодобренные кредитки. В июле как раз срок оплаты очередной коммуналки, надеюсь не пропадет предложение

Ни какой выгоды получается нету. Заморачиватся кучей карт из за 100-300 рублей.

Основная статья трат — это продукты, а на них обычный кэшбэк действует.

Оплачиваю ЖКУ по дебетовой (архивной) карте ОТП Кэшбэк (3%).

Я эту карту заказал в марте 2023 года. Доставили на дом. Все как положено — расписался в доках, сфоткался и тд. Но активировать никак не удавалось. Общение с поддержкой выявило — что банк не хочет видеть меня в списке клиентов. Поэтому отказывает в активации. Где логика — ХЗ?

Банк левобережный. С июня 2023. Оборот от 5 тр, на жкх — 5%, транспорт — 10%. Лимит кэш-бек на лимитированные категории — 2000 р! Обязательно оплата за смс правда — 62 р, но это не критично, при условии отсутствия прочих требований на сторонние обороты.

Спасибо за инфу. Глянул — наверное не всем подойдет. Региональный банк с очень ограниченным присутствием.

А там есть какие нибудь акции типа приведи друга, чтобы обслуживание бесплатно получить? А то не хочется замораживать 20тр на карте. Может реферальной ссылкой поделитесь, если есть?

Пытался оплатить ЖКХ АЛФА картой, кэшбек может быть я и получил бы, но надо заплатить комисмию банку 20%. На…. ка как и во всём.

Где это вы 20% комиссии увидели? Через какой сервис платили? Стандартная такса ком. сервисов типа системы город или квартплаты 1-1,5%.

Мне в Альфа-банки пишут, что кэшбек за ЖКУ не начисляется

Если вы клиент Альфы, то в личном кабинете есть файлик какие категории повышенного кэшбэк доступны (могут выпасть). ЖКУ в их числе.

Другое дело, что они редко выпадают. Но форумах изредка встречаются счастливчики кому банк дал коммуналку в повышенным кэшбэк …

УБРиР совершенно невыгодный с 1 июля. Категории вводят и из оборота 5000р, который нужен, чтобы кэшбэк начислили, убрали супермаркеты. За супермаркеты теперь не как раньше 0,5%, а ноль и в обороте не учитываются.

My Life от УБРиР. С августа 2023 года ужесточил требования для получения кешбека. Если раньше необходимые 5000 руб оборота можно было набить в любом магазине, как правило супер/гипермаркеты, то сейчас эти магазины не входят в точки, по которым засчитывается оборот. И несмотря, вроде бы, на большой список мест, при покупке в которых оборот считают, набивать его стало очень проблематично. Например, нужно обязательно что то купить в интернет магазине, в алкогольном магазине, оплатить транспорт или заправиться на АЗС. Все это конечно присутствует в обычной жизни, но важно ведь обязательно потратить необходимую сумму, иначе кешбек не видать. Для меня карта — в утиль.

Вы гений) Озадачилась, что каждый месяц трачу большую сумму на услуги ЖКХ, при этом никаких возвратов нет (например, чтобы закинуть на брокерский счет). Просерфила по ключевым словам «кешбек за ЖКХ», так и пришла в вашу статью. Классно, что ее актуализируете. Всех благ вам!

У меня выпало в этом месяце ЖКХ в Хоумкредит банк. Как нужно оплатить, чтобы получить кэшбек? QR -код или в личном кабинете?

Получить ЖХК — это все равно что выиграть в лотерею! Про оплату я точно не знаю (можете спросить в чате банка).

Но беспроигрышный вариант — оплатить в сторонних сервисах (типы квартплаты или город). Возможно заплатите комиссию (обычно это 1%). Но в этом случае вы точно получить мсс 4900.

«Card Plus от «КЕБа — 1,5% кэшбэк на все (в том числе и на коммуналку). Лимит — 4000 рублей в месяц. Обслуживание: первый год бесплатно. Далее — 499 рублей в год» – дезинформируете!

В условиях программы лояльности указано среди исключений:

«− по переводу денежных средств со Счета на счета физических и юридических лиц без непосредственного использования Карты, в том числе с использованием СБП, а также при осуществлении расчетов за товары (услуги), включая оплату коммунальных услуг, осуществление налоговых платежей и пр.»

За всё время в Альфе ни разу не выпал ЖКХ.Лохотрон.

У Левобережного есть отличная карта на 5% ЖКХ

Не для всех городов 🙁

Да, но там надо тратить от 10тр в месяц

Нету халявы на свете!

Добрый день! Оформил карту ОТП обычную (не Забота) по ней кэшбек за ЖКУ 5%. Бонусируется оплата картой на сайте поставщика ЖКУ. По карте нужно оплатить 7000₽/мес. В эту сумму будут включены оплаты за ЖКУ. Другие категории кешбэка тоже нормальные 3% супермаркеты, по 5% АЗС,кафе,рестораны, фастфуд. Категории не меняются, всегда одинаковые. Бонусные баллы превращаются в рубли и зачисляются на карту. Максимально 3000 баллов/мес.

ОТП может прокатить с бонусами. В бонусной программе прописано Аннулирование бонусов в случае, если совершаются 2мес подряд однотипные платежи. Никакой конкретики не написано, что точно является однотипными платежами. Менеджер службы поддержки написала, что:

«Но обращаю ваше внимание на то, что необходимо совершать покупки в разных категориях, чтобы исключить возможность аннулирования банком начисленного кешбэка (совершать покупки в категориях, в которых начисляются и 3%, и 5%).»

«Аннулирование бонусных рублей происходит исходя из пунктов 2.7 и 4.

Покупки нужно совершать в разных категориях, чтобы операции были разнообразными по сумме, месте проведения. Точного числа нет.

Минимальная сумма одной операции не установлена.

Вы можете совершать покупки и в категориях, где нет кешбэка.

Условия нужно соблюдать в каждом месяце.»

В правилах написано:

«2.7. Банк вправе отказать Участнику в начислении Бонусных рублей:

-при совершении однотипных операций в одних и тех же ТСП в течение 2-х и более месяцев;»

Банку Открытие пришел кирдык, пока перешел на ВТБ. Ищу банк с кешом для оплаты услуг ЖКХ.