Спорим, что Вы лично или ваши знакомые совершали покупки через Алиэкспресс. По статистике, каждый 2-й россиянин хоть раз заказывал товары через китайский сервис. А каждые 4-й проводит интернет шоппинг постоянно. Россия находится на первом место среди основных заказчиков. И из года в год наблюдается тенденция к повышению.Это не мешает ни девальвация рубля, ни неблагоприятная экономическая обстановка.

А хотели бы ВЫ экономить на покупках?

Ответ очевиден. Конечно же да!

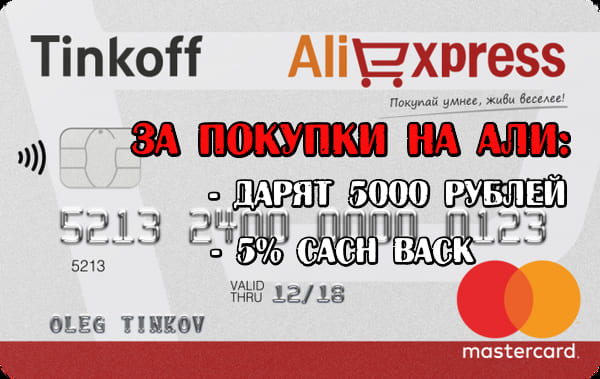

Банк Тинькофф предлагает возвращать 5% от всех покупок на Алиэкспресс.

На самом деле есть несколько вариантов платить меньше. Один бесплатный. Второй условно-бесплатный.

В первом случае - это сервисы возврата денег за покупки. Размер бонуса в среднем варьируется от 1,5 до 5,5% от суммы покупки. Все что нужно, это зарегистрироваться в одном из надежных сервисов. А желательно, на сайте, с самым высоким предоставляемым размером Cash back за покупки на Ali.

Рекомендую!

Обзор лучших сервисов с Cash back для покупок на Алиэкспресс

Второй вариант - это оплачивать покупки в китайских магазинах картой Tinkoff Aliexpress.

Банк возвращает определенный процент от ваших трат. В совокупности можно возвращать более 10% обратно на свой кошелек.

В этой статье мы разберем:

- насколько выгодное это предложение?

- все плюсы и минусы карты Tinkoff Aliexpress;

- узнаем все подводные камни и скрытые условия;

- советы как правильно пользоваться пластиком с максимальной выгодой и минимальными издержками;

- как получить 1000 рублей за заказ карты;

- рассчитаем кому выгодно брать карту и в каких случаях она бесполезна.

Какие есть предложения?

Банк предлагает 2 варианта экономить на покупках:

- дебетовая (обычная) карта;

- кредитная.

Рассмотрим каждый их них. Для начала сделаем обзор того, что на виду. Какие выгоды сулит банк пользователям карты.

Тарифы и условия по дебетовой карте

- Cash back - 2% за покупки на Алиэкспресс;

- 1% - за остальные траты по карте;

- 7% на остаток (начисления происходят каждый месяц);

- бесплатное снятие и пополнение;

- интернет-банк, мобильный банк, СМС-инфо - 0 рублей;

- СМС-банк (отслеживание трат по карте) - 39 рублей в месяц;

- обслуживание счета - 99 рублей ежемесячно.

Нюансы по карте

Мы все привыкли, что самые выгодные условия банк выставляет на показ. Но реальность всегда немного иная. Есть некоторые условия по пользованию пластика, дабы вписаться в выгодные тарифы и ставки, обозначенные на сайте.

Снятие наличных. Условие бесплатности действует только для снимаемых сумм свыше 3 000 рублей. Получая в банкомате меньший размер, комиссия составит 90 рублей. Банк вводит месячный лимит в 150 тысяч на снятие наличных. При превышении придется выложить 2% за обналичку (снял в месяц 200 тысяч, с 50-ти удержат 2% или 1 тысячу рублей), но не меньше 90 рублей за операцию.

Не очень понятная политика. Карта дебетовая и на ней вы храните свои деньги. Поэтому, платить за снятие собственных средств, как то не правильно.

Обслуживание карты. Есть возможность свести расходы к нулю. Для этого нужно выполнение одного из трех условий:

- Наличие на карте минимум 30 тысяч рублей.

- Кредит наличными в банке Tinkoff.

- Открытый вклад в банке (от 50 000 рублей).

Процент на остаток. 7% начисляется только при тратах по карте более 3 000 рублей в месяц. Если операций не было - начисления не производятся. Потратили менее 3 тысяч - процентная ставка снижается до 3% годовых.

Cash Back и проценты. Начисление происходят только Али бонусами. Но об этом ниже.

Кредитная карта

Кредитка от Тинькофф позволяет заказывать товары на Алиэкспресс сейчас, а платить потом. Дополнительно зарабатывая на покупках.

Главной фишкой карты является возврат 5% от всех покупок на Ali.

Это действительно щедрое предложение.

Основные условия

- вернут 5% за заказы на Aliexpress;

- 1% - от всех остальных трат;

- кредитный лимит - до 700 тысяч;

- ежегодная плата за обслуживание - 990 рублей;

- беспроцентный период пользования заемными деньгами - до 55 дней;

- ставка по кредиту - 24-30% годовых;

- снятие наличных - 390 рублей.

Особенности использования

Чтобы правильно пользоваться картой с минимальными издержками и наибольшими выгодами для себя, рассмотрим все подводные камни. На что следует обратить внимание в первую очередь.

Кредитный лимит.

При получении карты, вам установят более скромный кредитный порог. Обычно несколько десятков тысяч. Со временем, при активных тратах по карте, лимит будет постепенно повышаться. Думаю, подавляющему большинству высокая сумма не к чему. Не рассчитав свои силы, можно залезть в долги, вернуть которые вовремя будет проблематично.

Беспроцентный период.

Грейс-период в 55 дней не означает, что можно бесплатно пользоваться заемными средствами. Банк устанавливает минимальный платеж, который необходимо внести к дате формирования ежемесячной выписки.

Размер минимального платежа не превышает 8%, но не меньше 620 рублей.

Пример. Совершена покупка на 10 000 рублей. Минимальный платеж составит 8% или 800 рублей. Если бы вы потратили всего 1000 рублей, то необходимо внести 620 рублей или 62% от суммы задолженности.

Получение наличных.

Снятие наличных в банкоматах, не предусматривает беспроцентного периода. Кредитная процентная ставка (24-30%) начинает действовать сразу же после обналички.

Комиссия за снятие:

- 390 рублей за операцию, при получении до 100 000 рублей в месяц;

- свыше 100 тысяч - 390 рублей операция + 2% (процент берется от суммы превышения).

Обналичивание не очень выгодное. При снятии единоразово солидных сумм (50-100 тысяч) еще терпимо. Фиксированная комиссия в 390 рублей составит всего 0,8 или 0,4% соответственно.

При более мелких суммах, ущерб для вашего кошелька становится более ощутимый. За 10 000 тысяч - это почти 4% за выдачу. Я не говорю уже про получении пары тысяч.

Но не будем забывать, что карта заточена именно под Алиэкспресс. И обналичивание - это не основная фишка карты. Просто дополнительный функционал.

Пополнение карты.

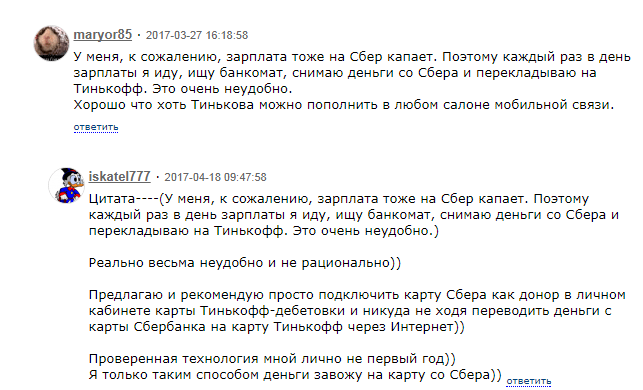

Tinkoff дает возможность вносить деньги через любой банкомат без комиссии. Но есть способ проще. В личном кабинете (после получения и активации карты) выберите в настройках карту-донор. Обычно карта банка, на которой у вас сосредоточены основные средства. Например, получаете зарплату через Сбербанк. С нее и будем переводить деньги на Али-пластик.

Без комиссии. Без потери времени на походы к банкоматам.

Штрафы за просрочки.

При неоплате минимального платежа вовремя, банк наложит на вас штрафные санкции:

- первый раз - 590 рублей.

- второй раз - 590 рублей + 1% от суммы задолженности.

- третий раз - 590 рублей + 2% от долга.

- неустойка за неуплату за каждый день просрочки по ставке 19% годовых.

Возврат за покупки или Cash back

Оплачивая покупки по карте, идет возврат не наличными, а так называемыми баллами. Начисленные баллы можно использовать только для компенсации покупок с Алиэкспресс.

Курс простой: 1 балл = 1 рубль.

Схема немного запутанная, но вкратце выглядит следующим образом:

- Вы заказываете товар на китайском сервисе, например на сумму 10 000 рублей.

- Через пару недель (до месяца) 500 баллов станут активными и доступными для использования.

- Ими можно компенсировать свои прошлые (и будущие) покупки. Сумма вернется вам на счет, в виде настоящих денег.

Нюансы использования баллов:

- начисление - 5% за покупки на Али, и 1% - остальное.

- баллы становятся доступными, только при накоплении 500 и выше.

- баллами можно компенсировать только полную стоимость покупки (если у вас был заказ на 1 000 рублей, а доступных баллов всего 990, то компенсация невозможна).

- при оплате баллами, стоимостью товара менее 500 рублей, будет списано 500 баллов.

- при неуплате минимального платежа вовремя, использование баллов невозможно.

- за месяц можно получить не более 6 000 баллов. Остальное не засчитывается (сгорает). На следующий месяц не переносится.

- баллы аннулируются за покупки, по которыми не был внесен минимальный платеж вовремя.

- время жизни баллов - 90 дней с момента активации.

- банк округляет начисление баллов в меньшую сторону. Например, при покупках в обычных магазинах (при 1% кэшбэк), за 499 рублей начисляется 4 балла.

Дополнительные расходы.

- Смс информирование. Отказавшись от услуги, экономим более 700 рублей за год. Вместо него есть личный кабинет (бесплатный мобильный банк), где можно отслеживать состояния своих финансов.

- Страхование. Хоть и считается дополнительной услугой, но большинстве случае уже включена в пакет активированных услуг. Нужно сразу отключить в личном кабинете.

Условия получения

Вся процедура заказа и получения карты максимально проста и оперативна. Занимает в среднем 2-3 дня. От момента заказа, до доставки на дом курьером.

Алгоритм действий:

- Переходим на сайт.

- Заполняем короткую форму.

- Ждем звонка менеджера банка (в среднем в течение 10-15 минут).

- Называем удобное для нас место доставки и дату.

- Получаем карту от курьера.

Как получить больше 50% скидки за первую покупку

Банк Тинькофф проводит акцию для новых клиентов. Можно вернуть 50% на карту от стоимости первой покупки.

Предложение больше не актуально!!!

Вкратце о программе....

- в срок до 31 октября закажите кредитную карту.

- в 30 дневный период после активации карты, за первую совершенную покупку, банк вернет вам 50% от ее стоимости (но не более 5 тысяч).

Предложение действительно стоящее. Многие клиенты, заказывают карту именно из-за него.

Например, при покупке планшета за 10 000 рублей - вы экономите половину его стоимости. Даже учитывая годовую стоимость обслуживания по карте в 990 рублей, очевидная выгода составит 4 тысячи.

А хотите 55,5% скидки?

Объединяем 2 возможности - кредитная карта Aliexpress (50%) + Cash Back сервис (до 5,5%).

Получаем скидку 55,5% на первую покупку и 10,5 на все последующие.

Кому подойдет данный продукт

Категорически не рекомендую карту 2-м категориям людей.

- Не так часто покупают товары на Алиэкспресс. Или их суммы трат незначительны. Главное направление карты - это экономия при заказе китайских товаров. Если активно не пользоваться преимуществом, то продукт превращается в обычную кредитку с платным годовым обслуживанием. Кэшбэк в 1% за покупки в других магазинах также вам будет не нужен (потратить его можно только на Алиэкспресс).

- Раз это кредитка, то она автоматически несет в себе риски и повышенные траты при неумелом использовании. Потеряв чувство меры, можно легко загнать себя в долги и попасть на бешеные проценты. Для людей не умеющих контролировать свои финансовые траты - она противопоказана.

Давайте рассчитаем, для кого будет полезен продукт от Тинькофф.

Не абстрактно, а на языке цифр. Просто выведем некий порог трат, при котором заказ карты будет целесообразен и даже выгоден.

Получение 50% от первой покупки. Чтобы просто отбить годовое обслуживание, нужно совершить покупку всего на 2 000 рублей. А так максимальная чистая выгода, как мы писали выше, 4 000 рублей. И это только с первой покупки.

Если акции закончилась и нет возможности получить 50% за первую покупку? Сколько нужно тратить в год? При покупках на Али - траты в 20 тысяч за год отбивается стоимость годового обслуживания.

Но выход в ноль - это не та причина, по которой следует пользоваться картой. Нужно более ощутимая выгода. На каждые 10 тысяч потраченные сверху - чистый результат - 500 рублей или 40 рублей экономии в месяц. Тоже не ахти какие деньги.

Для получения ощутимого положительного результата, хотя бы 2,5 тысячи в год (200 рублей месяц), по карте нужно тратить 4 тысячи ежемесячно на Алиэкспресс.

Если комбинировать траты (5% с Али и 1% с обычных покупок), получаем примерно следующую картину:

- Покупки с Али - 12 тысяч ежегодно (1 тысяча в месяц) - дают экономию 500 рублей.

- Остальные траты в обычных магазинах - 240 тысяч (20 тысяч ежемесячно) - экономия 2 400 рублей.

Итого: около 3 000 рублей вернется в виде Cash back. За минусом 1000 рублей за обслуживание чистый результат - 2000 рублей.

Выводы и личное мнение

Условия по дебетовой карте не самые хорошие. Учитывая невысокий размер Cash Back - всего 2% с Али и 1% на остальные покупки.

Плюс платное обслуживание. Хотя, если открыть вклад (от 50 тысяч) или держать деньги на карте (от 30 тысяч) в одноименном банке, плата не взимается. Но это не повод ради этого замораживать деньги (даже для начисления процентов по вкладу).

На рынке много других предложений, предлагающих куда более привлекательные условия. И конечно же - кэшбэк не в чистом виде (живыми деньгами), а компенсации за покупки на Ali.

Мой вывод однозначный - дебетовая карта полностью бесполезна и не дает практически никаких преимуществ.

По кредитке немного другая позиция.

Самая главная причина, по которой стоит заказать карту - возврат 50% от стоимости первой покупки. Один правильный заказ сразу же отбивает все затраты и дает обладателю карты положительный финансовый результат. Далее можно вообще ничего не заказывать, подождать 6-9 месяцев (за обслуживание уже удержано за год вперед) и просто аннулировать карту.

Карточка Ali входит в рейтинг банковских карт с одном из самых высоких кэшбэков за покупки.

С точки зрения дальнейшего использования (во 2 и 3 год) нужно постоянно много тратить на покупки, чтобы отбивать ежегодные платы и еще получать какую-то собственную выгоду. А иначе зачем она нужна? Минимум от 3 тысяч в месяц оставлять в китайских магазинах.

Не будем забывать про двухмесячный беспроцентный период. Он способен выручить в критических ситуациях (задержали зарплату, срочно нужны деньги и прочие) и не бегать по друзьям, знакомым с просьбой одолжить пару-тройку тысяч на неделю. А 990 рублей в год можно рассматривать как плату, за возможность спать спокойно и страховку от форс-мажорных обстоятельств.

Кредитная карта от Тинькофф действительно стоящая вещь. Но...только для тех, кто точно знает (и понимает), какие выгоды она способна принести.

В противном случае, при неумелом использовании слова "плата за обслуживание, процентная ставка по кредиту" - могут стать вашими врагами и нанести удар в самый неподходящий момент.

И как всегда, повторюсь - перед заказом карты, тщательно изучите все тарифы и условия по договору.

Заказать карту с бонусом 1000 рублей

Можно получить бонус при заказе карты от банка в размере 1000 рублей. Для этого нужно перейти по ссылке-приглашению. Взамен Тинькофф подарит вам тысячу рублей.

В итоге первый год обслуживания будет абсолютно бесплатный. К окончанию срока карту можно заблокировать. Либо пригласить другого человека (друга, родственника). Вы оба получите по 1 000. И можно продолжать пользоваться пластиком бесплатно.

Оформить карту Тинькофф Алиэкспресс с бонусом 1000 рублей