Решил поучаствовать в одном непривычном для себя эксперименте по получению "сверхдоходности". Сразу скажу - это не про биткоин, финансовые пирамиды и прочие серые схемы. Способ легальный и позволяет инвестировать средства с предсказуемой двузначной доходностью. Можно рассчитывать на 14-18% годовых и выше.

Забегая немного вперед скажу, что в моем случае доходность составит под 30% годовых.

Ниже я расскажу весь алгоритм действий. А вы для себя решайте: надо вам это или нет.

Суть схемы

Схема извлечения двузначной доходности строится на трех составляющих. Каждая приносит определенный процент доходности, суммарно давая озвученный выше профит.

Итак, поехали!

1-я составляющая дохода: +10% годовых

У страховой компании Ренессанс Жизнь есть продукт Смарт Плюс (в момент оформления назывался Ценный актив Смарт) с доходностью 10% годовых. Срок программы 3 месяца (не нужно замораживать деньги на несколько лет). Выплата в конце срока программы.

Добавлено март 2024.

Ставка по продукту Смарт Плюс увеличивалась до 19% годовых.

Сразу говорю: я не агитирую, никого не призываю, ни привлекаю, в партнерской программе не участвую (а то подумаете что я пытаюсь впарить страховой продукт).

По сути вы получаете страхование жизни с прописанной в договоре гарантированной доходностью. Саму страховку можно рассматривать просто как дополнительный бонус. В первую очередь нам интересны именно 10% годовых.

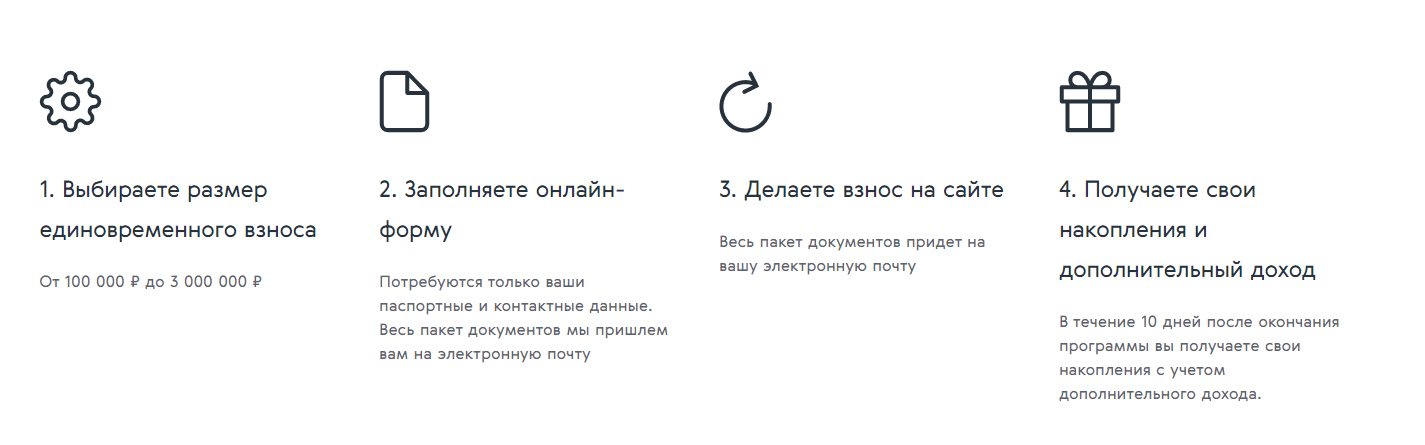

Продукт оформляется онлайн. В принципе ничего сложного: заполнить небольшую анкету (ФИО, дата рождения, проживание), подгрузить сканы документов (паспорт) и так далее. У меня на все процедуры ушло около пяти минут.

2-я составляющая дохода: +4-12% годовых

После заполнения всех документов остается только оплатить страховой полис. Сделать это можно сразу или в течение 2-3 дней.

Страховая компания предлагает нам несколько вариантов оплаты:

- по QR код;

- через квитанцию;

- по карте;

- через СБП.

Я оплатил полис Премиальной картой Открытия с кэшбэком 3%. В итоге моя ожидаемая доходность составляет 22% годовых (10% за полис + 12% кэшбэк).

ВАЖНО!

С 1 декабря 2021 года банк Открытие внес МСС-код 6300 в список исключений, за оплату полиса картой кэшбэк больше не начисляется.

Также можно использовать карты:

- Home Credit - кэшбэк 1%;

- карты Тинькофф - 1-2%.

Полный список карт, наливающих вознаграждение за МСС 6300, можно посмотреть на этом сайте (вкладка карты с кэшбэком). Если нужна карта, то многие можно заказать с бонусом от банка. Вознаграждение может доходить до нескольких тысяч рублей.

3-я составляющая: +2-6% годовых

Еще небольшой профит можно выжать, если оплачивать полис не дебетовой, а кредитной картой с бесплатным льготным периодом. Мы платим за продукт деньгами банка, а наши средства размещаем на вкладе или карте с начислением процентов. В среднем это может принести дополнительные от 2 до 6% годовых (в зависимости от срока беспроцентного периода по вашей карте).

Я оплатил полис кредиткой Открытия, по которой у меня грейс составляет 120 дней. То есть по сути я не вложил ни копейки своих денег. Сэкономленные собственные средства у меня лежат на вкладе "Копилка" от ВТБ под 7% годовых.

В марте 2024 убрали возможность оплаты полиса картой. Но остался способ оплаты через СБП. При оплате кредитками Сбера или Альфы - операция идет как покупка: без комиссии и в льготный период.

Считаем профит

Итог:

- Полис на 3 месяца дает нам 10% годовых.

- Кэшбэк по карте - 3%. Переводя в годовую доходность получаем 12% годовых.

- Оплата кредиткой и получение дополнительных процентов за размещение собственных средств на 3 месяца - 7% годовых.

Моя потенциальная доходность - 29% годовых. По факту будет чуть-чуть меньше (об этом ниже).

Если оплатить полис дебетовой OpenCard с 2% кэшбэк - выйдет 18% годовых, что тоже я считаю совсем неплохо!

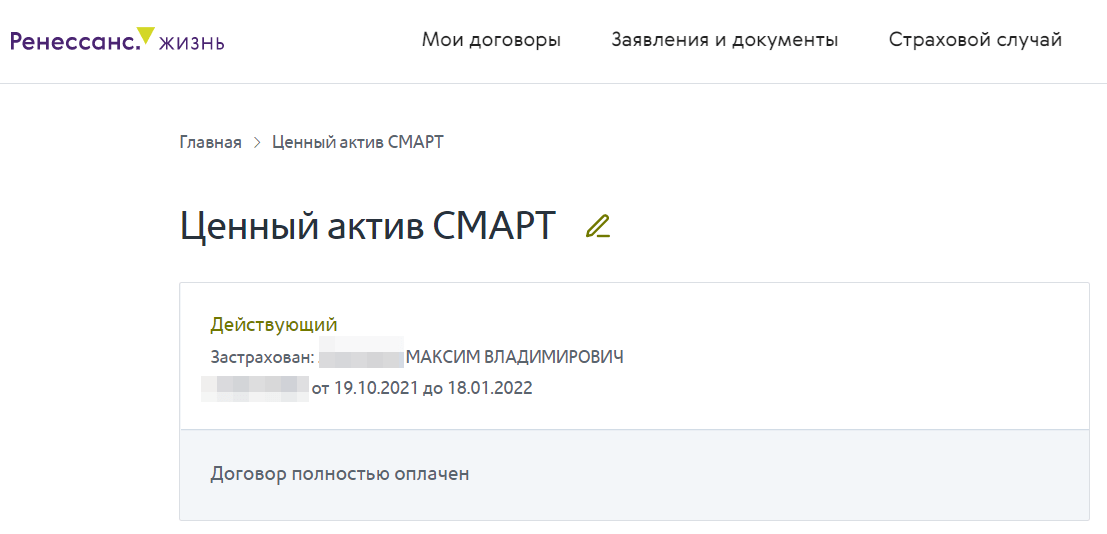

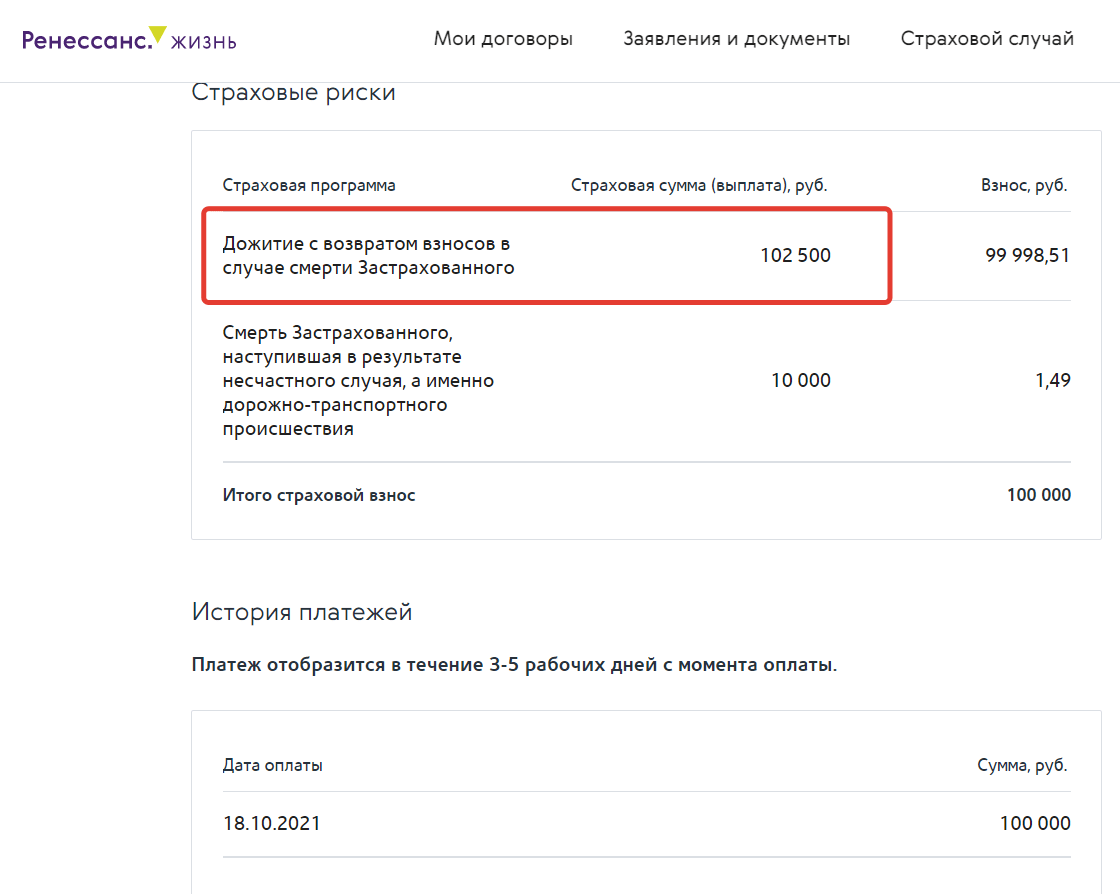

Я оформил первый полис на 100 тысяч рублей. Скорее всего волью еще денег (оформлю новый продукт на жену).

При моем вложении 100 тысяч в договоре прописано, что в случае дожития я получу через 3 месяца 102 500 рублей. А если не доживу, то мой выгодоприобретатель (которого нужно указать в договоре), получит 99 998,51 рублей.

Нужно знать и недостатки

Нет страховки АСВ.

С другой стороны страховая компания Ренесанс-Жизнь является довольно крупной компанией (ТОП-5 по РФ) и имеет рейтинг надежности на уровне ruA+ со стабильным прогнозом. Входит в системно значимые компании РФ.

Перед оплатой полиса желательно заранее проверить МСС код.

Для чего? Иногда компания может сменить МСС код операции на другой. По которому не будет начисляться кэшбэк. Вероятность этого конечно ничтожно мала, но она есть.

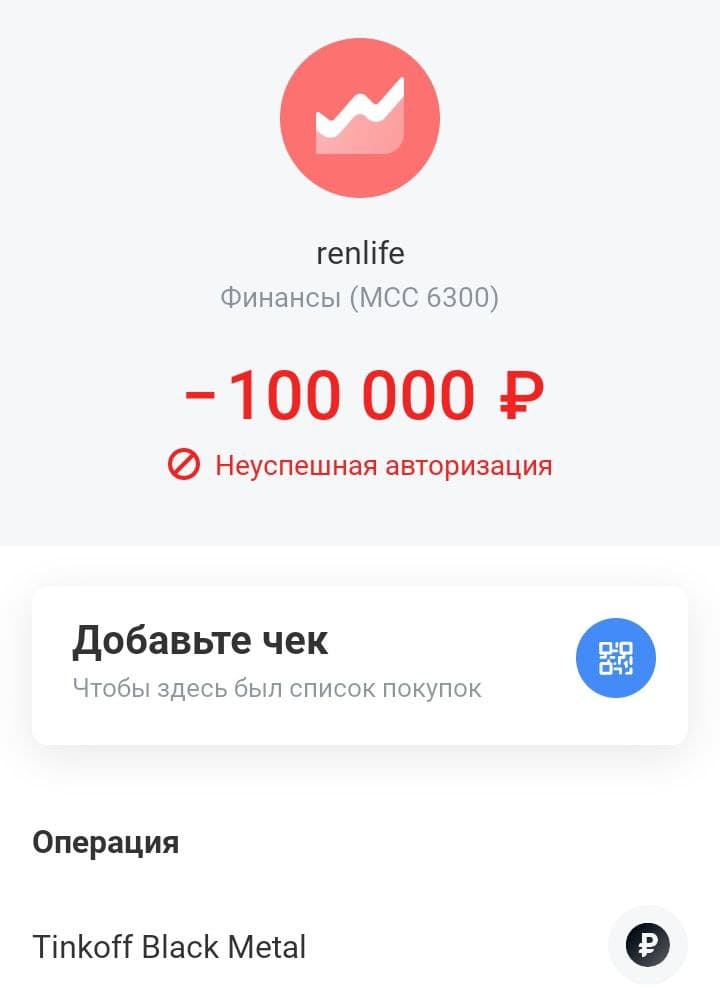

Я проверял с помощью карты Тинькофф Блэк. Попытался оплатить полис картой, где не было требуемой суммы. Пришел отказ от банка и ... МСС 6300 по которому должна была пройти оплата.

Полис можно оформить только один раз.

Нужно понимать, что раздача 10% годовых, в то время как в банках предлагают ставку в 1,5-2 раза ниже - это ПРОМО. Для привлечения свежего мяса новых клиентов.

Как пишут на форумах, после истечения срока вклада (или полиса) и попытке пролонгировать продукт, вас пригласят в офис и будут обрабатывать страховые агенты купить другой страховой продукт. Естественно не по таким вкусным условиям как в трехмесячном смарте.

Нам это не нужно. Как вариант повторения схемы, можно оформлять полис "Ценный актив Смарт" на членов семьи.

Самостоятельное отслеживание срока окончания полиса.

По истечению 3-х месячной программы нужно самостоятельно в личном кабинете СК написать заявление (онлайн) о начислении вознаграждения. Загрузить скан паспорта и реквизиты для переводы денежных средств. На выплату отведено до 10 рабочих дней с момента подачи заявления. Но как пишут люди, прошедшие 3-х месячный круг - в среднем срок ожидания составляет 4-6 дней.

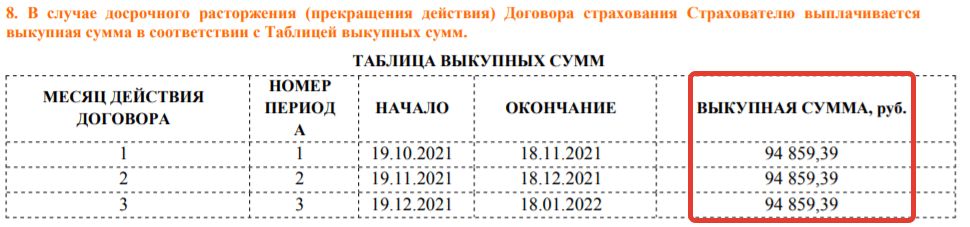

Досрочное расторжение полиса с потерями.

В случае досрочного расторжения договора, мы теряем не только начисленные проценты, но и часть собственного капитала. Потери составляют около 5% от внесенной суммы.

Вот как это выглядит в моем договоре.

Возможные налоги!

В правилах прописано, что может быть налог, если оплачивать полис не за себя, а за другого человека. Мой опыт показал, что при оплате за близких родственников налог не взимается.

Немаленькая точка входа

Минимальная сумма полиса составляет 100 тысяч рублей. То есть вариант не для всех.

Резюмируя

Лично я не очень хорошо отношусь к страховым компаниями, вернее к их методам работы и попыткам обмануть и запутать клиента в условиях. Но если отбросить эмоции в сторону и руководствоваться только условиями договора и сухими цифрами, ничего критичного в документах полиса для себя я не обнаружил.

В целом продукт Ценный актив Смарт достоин внимания. Не знаю как долго продержится программа, но я считаю, что это хорошая альтернатива получать гарантированную доходность, в разы превосходящую вклады и облигации. С практически нулевым налогом на прибыль.

P.S.

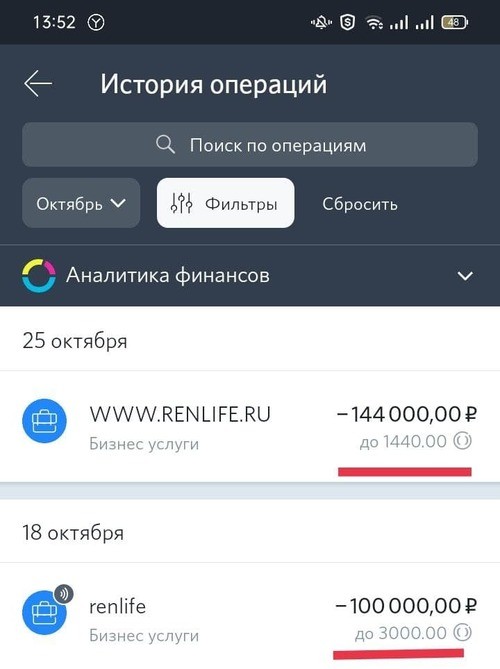

Оформил два полиса на себя (на 100 000) и на жену (на 144 000). Когда оплачивал за жену, страховая убрала возможность оплаты по GPAY. Поэтому получил только 1% кэшбэк.

Банк (платил через Открытие) налил мне каши в размере 3 000 бонусов-рублей за первый полис (3% от 100 тысяч) и 1 440 бонусов за второй (1% от 144 тысяч).

Получение вознаграждения

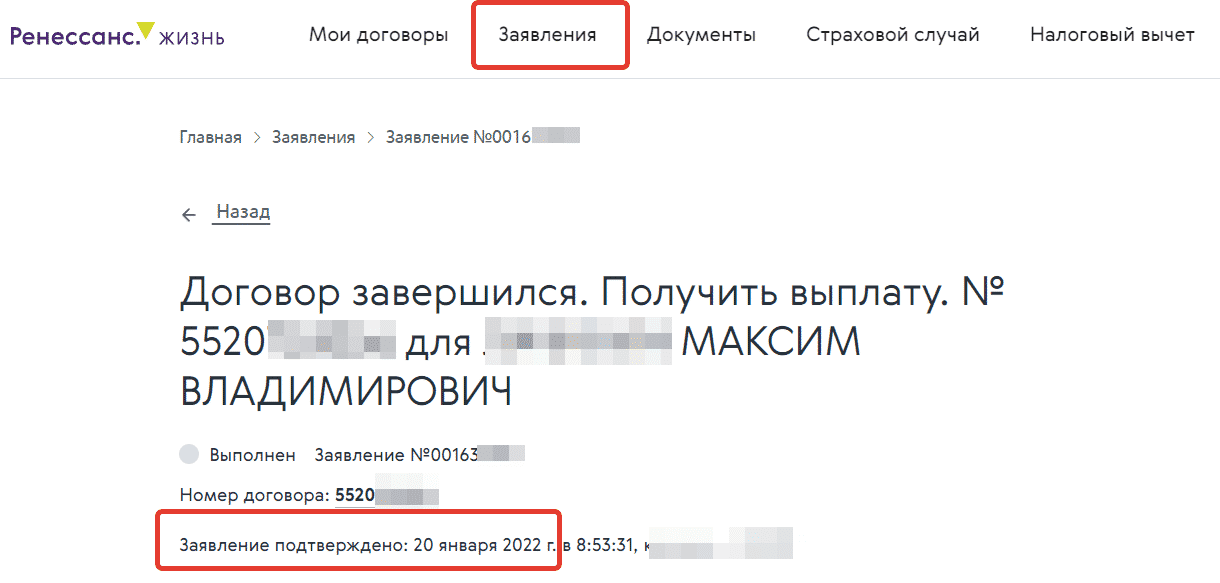

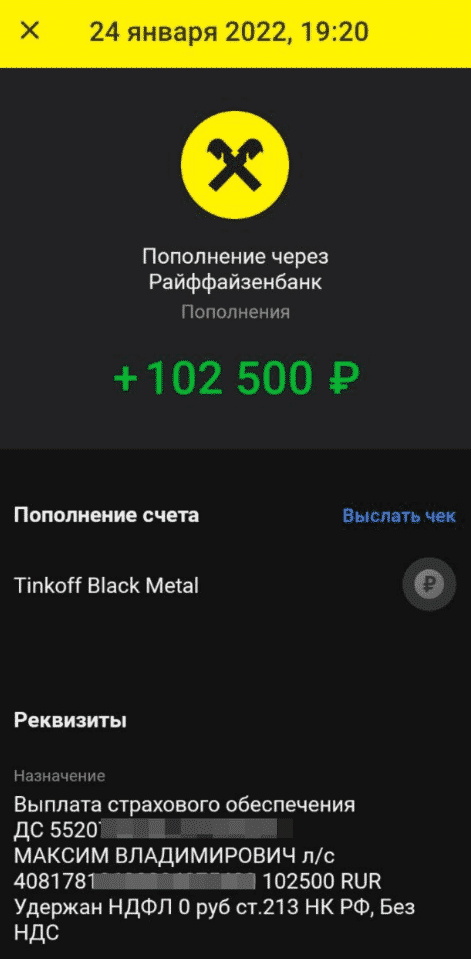

18 января 2022 года истек срок действия моего первого страхового полиса. Естественно никаких уведомлений от страховой я не получил. Хорошо, что сработала напоминалку о том, что пора бы и денежки вывести.

20 января в личном кабинете я подал заявление на перечисление денег. В заявлении нужно указать банковские реквизиты:номер счета и БИК банка, куда переводить деньги. И приложить две страницы паспорта: с фото и с пропиской.

24 января деньги были благополучно зачислены мне на счет в банк Тинькофф. Никаких налогов с меня не взяли. На счет поступило ровно 102 500 рублей. С учетом ранее полученных бонусов по второй и третьей составляющей схемы, прибыль составила 29% годовых - эксперимент прошел успешно.

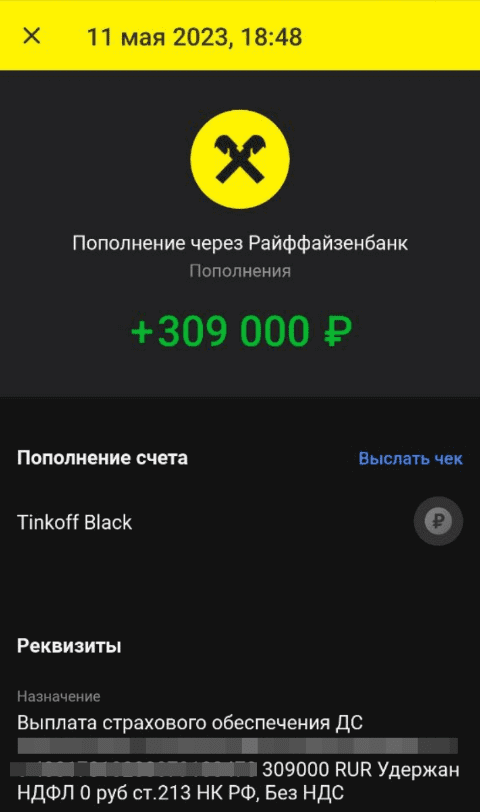

Третий бонус от Смарта

Добавлено май 2023.

Получил очередную выплату (уже третью). На этот раз оформлял полис на сына (за 300 тысяч). Платил также своей кредитной картой Открытия. Уже без кэшбэка. Но льготный грейс период по карте в 120 дней позволил не тратить собственные деньги, а использовать деньги банка. То есть по сути я получил деньги из воздуха.

ну не знаю, не укаждого есть 100 т.р.,

Красивая схема особенно на кредитные деньги

Услышав о «страховании», сразу убегаю далеко и надолго)

Когда мегафон перестал платить КБ за покупки, я так с него вывел определённую сумму, получилось не плохо, КБ в 1,5% от мегафон, да ещё не нужно было за вывод с него платить, и % годовые выше, чем в банке))

По этому продукту можно получить налоговый вычет? На сайте ренесансс прописано что по накопительным страховкам можно

Нет. Налоговый вычет дается при сроке страхового продукта от 3 лет.

Может тогда использовать страховые продукты от 3 лет, а не короткие? Раньше видел такие у Ренесанса.

Тоже раздумывал на подобную тему. Но посидев с калькулятором, выяснил, что матожидание прибыли от покупки обычного индекса будет выше при гораздо меньших трудозатратах.

На 3 года точно не хочу деньги замораживать в страховой, тем более там не такие вкусные условия выходят. Даже с учетом вычета.

Посидев с калькулятором для меня в разы выгоднее вышеописанная схема. Для меня это больше эксперимент, который не сильно масштабируется: ограничение по времени, ограничение по кэшбэку с карт, ограничение на одного человека.

Максим, а почему не оплатили за жену Альфой, там же 2% каша?

У меня по кредитке 120 беспроцентного периода: по сути я своих денег не вкладывал.

Доходность здесь максимум 22 % и то часть профита будет милями или баллами. Применение в этой схеме кредитки только уменьшает процент. Еще нужно помнить про месячный лимит на кашу — с крупной суммой сильно не навариться.

Способ конечно интересный. Для расширения кругозора так сказать. За что большое человеческое. Не у каждого правда свободная сотня под рукой имеется.

Я бы не стал заморачиваться. Крупные суммы обычно куда-нибудь в долгосрок стараюсь вложить, а небольшие, они же резерв и могут понадобиться в любой момент стараюсь держать на накопительных счетах без потери процентов при снятии.

Доброго времени суток! Я на вас подписана и читаю все ваши статьи. НО сегодня слыша «ренессанс» в шоке, вы читали их договора? В реалии с ними сталкивались… У них на бумаге одно, по существу другое… Миллионы обманутых ими россиян, а им хоть бы что, только богатеют.. Судий покупать не стесняются… Это братва, которая не поменяла тактику работы, даже заработав… Обходите этих мошенников по большому кругу… Не настаиваю на истине в первой инстанции, делюсь печальным опытом…

10 тысяч дохода минус 13% налога, итого 8700 рублей. Значит эффективная ставка 8,7% годовых. Принимая во внимание, что сейчас по накопительному счёту Хоум Кредит ставка 8,5% годовых с капитализацией. Ваша страховка — то ещё упражнение…

Налогом будет облагаться доходность превышающую ставку ЦБ. При текущих условиях налогооблагаемая база — это 10-6,75=3,25%.

13% от 3.25% будет примерно 0,42%.

Максим, не облагаемая ставка считается по ставке ЦБ на коней предыдущего года, т.е. 4.25%

Перечитал налоговый кодекс (не весь, а только ст. 213) — речь идет о превышении среднегодовой ставки ЦБ действующей в текущей год.

По грубым подсчетам необлагаемая база будет около 6-6,5% (если учесть что год еще не закончен и скорее всего ставка будет повышена еще раз).

Подскажи, пожалуйста, где можно поподробнее почитать о налогообложении прибыли по таким страховым продуктам? А то на горячую линию невозможно дозвониться. Спасибо!

Статья 213 НК РФ. «Особенности определения налоговой базы по договорам страхования»

ЧИТАЙТЕ ВТОРОЙ ПУНКТ (ПОСЛЕДНЕЕ ПРЕДЛОЖЕНИЕ)

Здравствуйте!

Вы не учли еще возможность получения налогового вычета за страховку в размере 13% с суммы не более 120 000 рублей.

Поскажите, пожалуйста, поподробнее как оплатить с карты Открытие тариф Премиум через Google Chrome чтобы получить 3% кешбэк.

С уважением, Олег

1. За страховку вычет дается при оформлении полиса на +3 года. Так что в этом случае мимо….

2. Платил через телефон андроид. Гугл хром там есть по умолчанию (если нет, можно скачать с плеймаркет). Заходим на сайт в личный кабинет страховой. Жмем оплатить GPAY. Признаком того, что оплата не идет пеем, а через карту — это получение смс и запрос кода из смс.

При оплате пеем у меня запросили только подтверждение через идентификацию отпечатка на телефоне (как в офлайн магазинах при оплате на терминалах).

Давно полис оформляли? На соседнем форуме писали, что такая схема с 1 октября не работает — оплатить полис дают только по qr коду.

Пару дней назад. Проблем не заметил.

На их сайте указано, что только по коду можно оплатить за программу с повышенными %%. За обычную доступны любые способы оплаты.

Если я не ошибаюсь налог от прибыли берется выше ставки ЦБ на начало года,а это 4%.

С учётом грейспериода в 120 дней, что больше 90 дней страховки, я не понял зачем в расчёте этот пункт:

«Сэкономленные собственные средства у меня лежат на вкладе «Копилка» от ВТБ под 7% годовых.»

Насколько я понимаю, ничего экономить не нужно. Вы просто закроете бесплатный кредит по окончании полиса.

Т.е. для входа в эту схему не нужно иметь собственных средств.

И по сути получается, что доходность бесконечная. Т.е. можно не имея ничего заработать что-то.

Вообще банки понимают эту схему и обычно в условиях кредитной карты указывается, что нельзя потратить «бесплатный» кредит на что-то, что конвертируется в деньги (например тупо снять с банкомата).

Иначе схема становится очевидной:

Заводишь две такие кредитки, снимаешь с первой — несёшь на депозит.

Дальше когда приходит время, второй картой закрываешь первый кредит. И дальше перебрасываешь с 1 на 2 и обратно в течение года.

В конце года закрываешь депо с процентом и кроешь кредит.

В итоге в кармане годовой процент, при нулевых вложениях.

В данном случае похоже вы нашли лазейку, как если не снять деньги, то по крайней мере суметь их покрутить с процентом.

Могу озвучить как минимум пять кредиток с которых можно снимать наличные (без начисления процентов и с льготным грейс).

В принципе вашу описанную схему я в какой-то мере использую (у меня оформлено несколько подобных карт).

Максим, можете озвучить такие кредитки? Возможно я пропустил что-то интересное. С возможностью снятия 50к и более в месяц в течении года и без акций на 1-2 месяца.

Знаю только одну такую кредитку… Втб, райф, тинек не в счет. Спасибо

1. Альфа-банк — 100 дней —

2. АТБ Универсальная — 30К/мес.

3. Райффайзен — 110 дней — 50к в месяц.

4. Ситибанк (не помню название) — можно снимать до 50% от кредитного лимита.

5. Ак Барс «Emotion» — 10K/мес.

6. Тинек — либо перевод баланса раз в год (буквально вчера сделал это). Перевел весь лимит по карте ( у меня было 120K) получив беспроцентную рассрочку на 4 месяца. Деньгами погасил долг по кредитке банка на букву А.

Плюс недавно была акция, при оформлении новым клиентам с карты можно снимать наличку. Возможно скоро будет повторение.

Возможно есть еще что-то в других банках.

В принципе верно мыслите.

Но нужно было как-то оцифровать выгоду от использования кредитки. И я придумал вот так ….

А что скажите на п.10.8. Правил страхования, согласно которому после получения Страховщиком заявления на страховую выплату он в течение 60 (шестидесяти) календарных дней составляет страховой акт.

А согласно п.10.11. Правил страхования при принятии Страховщиком положительного решения о страховой выплате она осуществляется

в течение 20 (двадцати) рабочих дней с даты составления страхового акта.

«Оплачивать нужно обязательно картой или Gpay. Для чего? Чтобы получить кэшбэк. МСС код операции — 6300 (Страховые услуги).»

Блин я один такой тупой?

В нескольких местах прочитал подобное. Да но банк разве не возьмет около 1% за перевод??? тогда какой в этом кэшбеке смысл? Тем более там ограничение сверху. Если 3 миллиона перевести — то нехило потерять можно. Вот например у меня есть помимо прочих карта Life от Убрира. Кстати про нее автор писал неоднократно на сайте. Она и 6300 поддерживает — но похоже это неразумно. Автора прощу помочь разобраться.

Почему банк будет брать 1% за перевод? Вы же совершаете покупку, которая ничем не отличается от оплаты картой в какой-нибудь пятере на кассе. И получаете за это свой кэшбэк. Не вижу никакого противоречия.

А вот если вы выберете оплату по QR или по квитанции, то кэшбэк точно не получите (так как это будет считаться обычным переводом в пользу юр. лица) +можете попасть на комиссию за перевод (зависит от банка).

«Почему банк будет брать 1% за перевод?».

Елки-палки я уже в растерянности…. Как то мне понимания не хватает тогда…

Да я именно собираюсь воспользоваться этим смартом и все это очень актуально. Я просто думал что это перевод ибо пока не дошел до этой стадии…

Еще хотелось бы уточнить — а там частями можно оплачивать? КУ меня как раз один вклад кончается в 20х числах ноября, другой 4 декабря. Можно ухитрится провести один платеж 30 ноября, а вторую часть — 4 декабря? Тогда я кашу получу по идее за 2 месяца?

Буквально еще пару-тройку недель назад (программа действует уже больше года) можно было делать платежи разными суммами (и картами), но сейчас уже нет. Только полная сумма одним платежом. Оплату по Гугл пей тоже кстати почему то прикрыли. Когда оформлял второй полис (на жену) оплатил полис картой (как интернет покупка).

Если будете оформлять полис, там можно сразу не платить. Кажется дается 4 или 5 дней на оплату (в личном кабинете это прописано). Так что можно пощупать и посмотреть, что там внутри.

Благодарствую за пояснения

Так какой картой была оплата? Автор видимо не определился. Очень похоже на теоретические рассуждения, а не практический кейс.

Если оплата дебетовой с кэшбэк — ОК, конечно.

Но если оплачивать кредиткой Открытия «120 дней» — никакого кэшбэка не будет — там его не предусмотрено.

Сейчас даже как то немного обидно стало! Немного парирую, чтобы меня за балаобола не считали.

1. Добавил в конце статьи скрины с мобильного приложения банка, там видны мои операции покупок полиса и начисленный кэшбэк.

2. А с чего вы решили, что я говорю про «120 дней»? У меня другая кредитка «Все что надо» и по ней каши вполне себе начисляется. Писал про нее еще полгода назад.

В личном кабинете убрали оплату ГуглПаем (

Ооо, я в точности такую же схему провернул. Сам правда додумался. А тут статья ровно про эту же схему. Первый раз оформил летом на себя, тогда в Gpay еще работал у ренессанса поэтому 3% получил от Открытия. Второй раз на жену сейчас оформил, с кешбеком 1% всего, но правда в этот раз подумал зачем вкидывать свои деньги, когда можно взять бесплатно у Открытия на 120 дней.

У умных людей мысли сходятся. )))

29 ноября оформил себе страховку. Зайдя через хром, появилась кнопка оплаты через Гугл пей, оплатил. Жду кешбек))

Спасибо огромное Вам, за Ваш опыт, что делитесь им с нами))).

Олег, а сайт же не даёт оплатить с разных карт, а по одной лимит кешбека есть, как вы обошли?

Как раз это и есть мутная схема, по крайней мере для тех, кому не интересно страхование жизни. Слишком много движущихся частей, которые судя по апдейтам статьи уже сломались.

Лучше уж Биткоин. Он проще, да ещё и лучше масштабируется.

особенно сейчас купи по 35, потом он будет 15)

Уже 11% дают 🙂

сегодня оформил на весь кредитнокарточный лимит. У меня 100 дней грейс, думаю уложусь.

Занимает 5 минут оформление + активация ЛК. Всё очень понятно и просто. Оплатить надо в течение 42 часов.

На сегодня 20 января:

— оформить возврат по завершении договора нельзя, только лично в офис;

— в офисе держат не менее часа, будьте готовы к очень жесткому прессингу на предмет подписания трехлетнего договора совсем на других условиях.

Как сегодня (тоже 20 января) подал заявление в личном кабинете на вывод денег. Указал реквизиты банка. Жду.

Не могу прикрепить принтскрин, но у меня в Личном кабинете выходит окно в красной рамке:

Ценный актив СМАРТ 5520****** (5520******)

Оформить выплату по этому договору можно в нашемофисе по адресу:

· Москва — Ленинская Слобода 26, с.5, оф 2405, тел. +7 (495)009-45-45;

· Санкт-Петербург — Чайковского 17, тел. +7 (812) 900-02-57.

Свяжитесь, пожалуйста, с нашим менеджером или посетитеофис по адресу, указанному выше.

Звонить не пробовали? Можно же попытаться обосновать, что вы не в городе / стране. И вообще какая причина для невыплаты на расчетный счет банка?

Банк «Открытие» с декабря 2021 года по коду 6300 перестал начислять кешбэк.

Всё завершилось благополучно: деньги пришли на пятый день после завершения договора.

Но заявление на возврат писала в офисе, прессовали час «неподецки», отстали только когда включила диктофон.

Грамотей!!! В школу математику учить!!! За 3 месяца на сумму в 100 000 получил доход 2500, вопрос за 12 месяцев сколько получит на ту же сумму?

Не помню какой класс, но выйдет 10 000. Сколько это процентов будет от 100 000?

Какие 29%???

Дядя, прочитай сначала статью полностью, в потом уже давай советы как нужно правильно считать ….

Добрый вечер автору и читателям! Вопрос не праздный. У меня друг оформил Смарт. Но вот за полторы недели до окончания срока страхования начались звонки от Ренессанса. Завтра- день Х, уже четыре раза звонили, настойчиво приглашают в офис с целью что-то сообщить. На прямые вопросы «с какой целью «- юлят и мямлят, толком ничего не объясняют. Сегодня вообще сказали, что не получится закрыть онлайн и опять тянут в офис. Осадок не приятный. Хотел тоже оформить, но вот теперь думаю. Известно ли автору или кому-нибудь ещё о подобном поведении Ренессанса? Были ли подобные случаи? Заранее благодарю за ответы.

Каждый раз для нового коммента надо вводить заново имя и адрес почты.

===

Это же всё про вклады на коротко_сроке и небольшими суммами. (Используя кэши от платежных систем и акции от кампаний). Даже не пойму, куда потом потратить эти мизерные кеши.

====

А на длинных периодах (1 год) есть куда вложить под 20-25% годовых?

=====

Здравствуйте, Максим! А есть ли похожие на СМАРТ продукты в других компаниях? Я оформил там сегодня на 100к, но тут появились нежданно еще деньги, и хотел бы их тоже выгодно вложить

Здравствуйте! Из интересного (и выгодного) на ум ничего не приходит.

А что мешает оформить Смарт на родственников? Или закинуть деньги на Финуслуги — там сейчас много бонусов раздают за первый вклад. Я там тоже «участвую» — https://vse-dengy.ru/vklad-na-finuslugah.html

Дело в том, что этим я уже воспользовался (финуслуги), а СМАРТ на родственников, тут можно было бы, но деньги на моей кредитной карте, а ими я оплатить страхование за другого человека не могу, по крайней мере так сказали на гор.линии (что-то там про налог за обогащение). Я проштудировал программы Альфы, Ингосстрах и некоторых других, но у всех сроки от 5 лет и выше.

Совсем забыл сказать, у вас отличный сайт! Просто находка для любителей финансов, инвестиций, банков и т.д

Спасибо!?

Добрый день! как считаете (не как рекомендация, а ваше мнение), стоит ли крупную сумму тыщ 750 на этот полис закинуть? и хочется, и колется) страхования же нет

Согласен! Страшновато!

Скажу за себя. Планирую еще пару раз провернуть сей трюк (благо пока еще родственники не кончились). Мой ориентир 300-400K (лимит по кредитной карте). Но советовать точно никому не буду. Как показывает мой опыт дело это неблагодарное.

Трезво оцените свои силы и возможности. Вдруг если что-то пойдет не так, допустим деньги зависнут чуть дольше, чем на три месяца — насколько это для вас будет критично.

Добрый день.

У меня закончился Смарт Плюс, оплаченный кредиткой. Деньги я получил через 2 дня, успел погасить кредитку в срок.

Начала звонить и писать по электронке менеджер и уговаривать меня продлить полис под повышенный процент и заключить долгосрочный продукт.

Я сказал, что готов оформить только такой же, только на 3 месяца без повышенного процента (вышло опять 12% годовых)).

Она запросила копию паспорта и другие данные. Сформировала новый полис в личном кабинете.

Я вошёл в личный кабинет и при оплате выбрал оплатить картой.

Всё прошло гладко, два дня назад оформил на себя же такой же полис Смарт Плюс, той же картой Альфа кредиткой на сумму лимита 280000 руб.

Попробуйте написать менеджеру и у вас получится.

https://ibb.co/GTZCrxM

Интересный кейс. Спасибо!

Здравствуйте, не думали совместить покупку полиса на 500.000р с акцией банка синара по удвоению кешбека (нужно накопит 5000 баллов за июль и август)?

У меня все доступные возможности открыть Смарт закончились. ))) Поэтому не думал.

Максим, есть ли на сегодня альтернатива СМАРТ ? Хотелось бы дальше размещать кредитные деньги, но аналог не знаю

Я тоже пока не знаю )))

Ранее можно было сливать кредитные деньги через пополнение кошелка финуслуг, но лавочку прикрыли.

Подскажите пожалуйста, из статьи поняла, что пользоваться этим инструментом бесконечно не получится. Вопрос. почему? Это компания решает, что больше одного раза по этому промо продукту нельзя оформить полис?

Похоже прикрыли лавочку, оплатить картой теперь нельзя, остался только QR и квитанция

Можно оплачивать через СБП кредитками Сбера или Альфы — будет в грейс и без комиссии

Ув. автор, я правильно понимаю, что Вы платили за жену и сына СВОЕЙ кредиткой и выводили деньги с Ренессанса на СВОЮ карту, и при этом налог удержан не был?

Да. Платил Своей картой и выводил на Свой счет!

Статья 213 НК РФ разрешает оплачивать за близких родственников и не платить налоги.

Здравствуйте Максим.

Может не совсем по теме, но есть вопрос. Моя жена купила полис Смарт Плюс кредиткой Сбера. Все норм прошло, покупка прошла в грейс период. Но меня интересует, что потом, когда полис закончится, делать с кредиткой Сбера? Может есть какие то «серые» (но законные) схемы обналички денег с нее, чтобы их потихоньку крутить? А то жалко ведь, что можно только один раз ею воспользоваться! Если что, то ответьте мне пожалуйста на почту.