Пополнил свою коллекцию выгодных банковских карт. На днях оформил себе новую кредитную карту "Все что надо" от банка Открытие. Карта интересна высоким размером кэшбэк и беспроцентным периодом в 120 дней! На данный момент считаю, что это одно из лучших предложений на рынке. Учитывая мое небольшое хобби извлекать максимум выгоды из банковских продуктов - не смог пройти мимо. Почитал условия, тарифы, походил по форуму на банки ру и понял - надо брать. )))

Моя основная карта

На данный момент, моя основная карта для покупок - это дебетовка от Открытия Opencart. Стандартные условия - 2% кэшбэк на все. Если у клиента на счетах есть сумма от 500 тысяч, то кэшбэк увеличивается до 3%. Причем в зачет идут брокерские счета (в том числе и ИИС).

У меня в банке Открытие - статус Премиум (как его получить и какие плюшки это дает писал здесь). Спасибо моим брокерским счетам - это как раз из тех случаев, когда благодаря инвестициям можно извлекать выгоду не только на фондовом рынке.

За статус Премиум - банк накидывает еще +1% каши. Итого по карте у меня выходит 4% кэшбэка на все покупки (есть правда короткий список исключений). Причем это не какие-то сраные мили, которые не знаешь потом куда девать, а настоящие деньги (на самом деле бонусы - но они достаточно легко конвертируются в рубли).

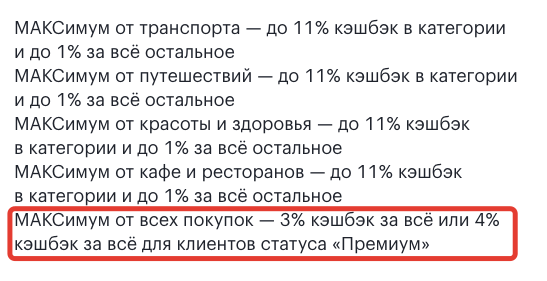

Как альтернатива - по карте можно получать 11% в отдельной категории (АЗС, Путешествия, кафе и рестораны или салоны красоты) и 1% на остальные покупки. Но для меня кэшбэк на все выглядит интереснее.

Казалось бы живи и радуйся. Где ты еще найдешь 4% на все? Карта сама по себе - одна из самых выгодных.

Зачем мне новая карта?

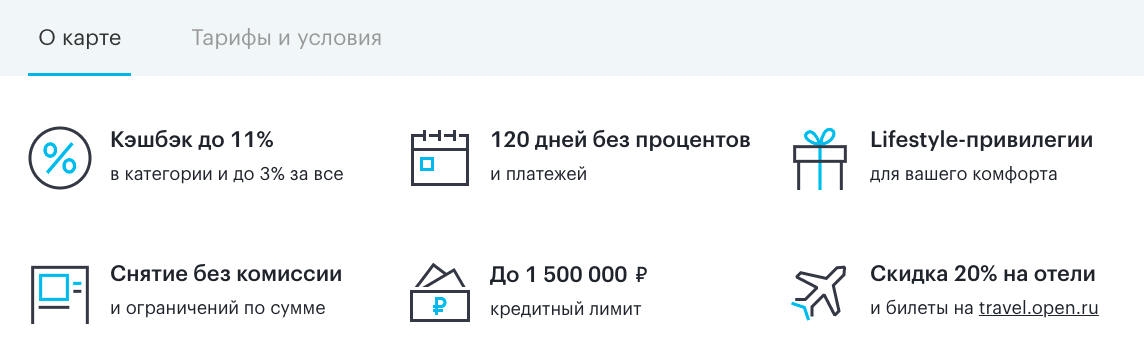

По кредитке "Все что надо" условия по кэшбэку аналогичные Opencart (2 или 3%). В моем случае - это 4% каши. Но дополнительно есть ОЧЕНЬ ДЛИННЫЙ ГРЕЙС-ПЕРИОД - 120 дней.

Почему бы на этом не заработать лишнюю копеечку?

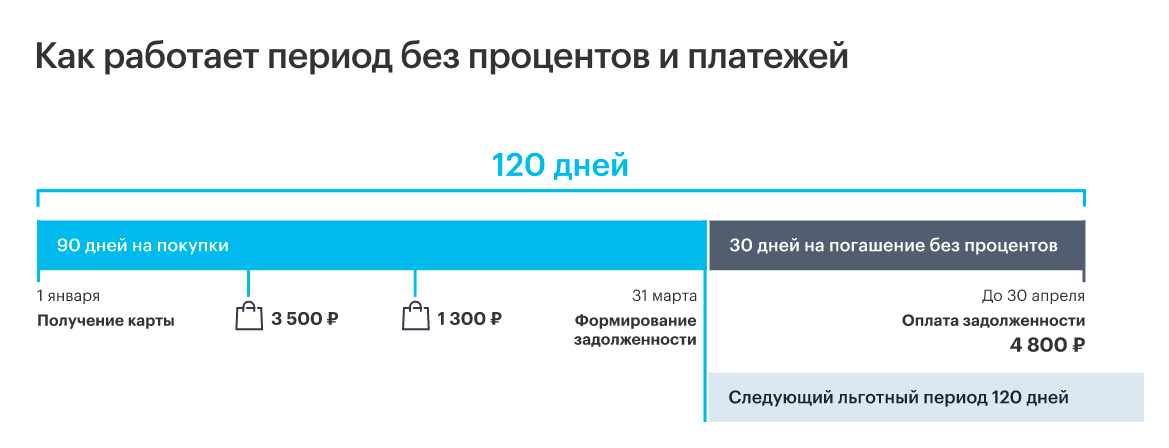

Схема заработка классическая: В течение беспроцентного периода все покупки совершаю по кредитке, а собственные средства на это время отдаю в рост (помещаю под проценты). Из возможных вариантов размещения денег: короткие вклады, карты с ежедневным начислением процентов или биржевые инструменты, типа облигаций.

В итоге получаются деньги практически из воздуха. А с учетом кэшбэк - вообще комбо.

И сколько стоит сия расчудесная карта? - спросите вы.

Обслуживание - 1 490 рублей в месяц (или 17 880 в год!). Но для клиентов Премиум - бесплатно! Если бесплатно - то почему бы не взять? Снова можно сказать спасибо моему брокерскому счету в правильном месте. )))

Сколько-Сколько?

Сколько на всем этом можно заработать? Можно примерно прикинуть. У каждого это будет разное значение, выгода зависит от того, сколько вы или ваша семья расходует денег.

Покажу на своем примере. Среднемесячные расходы нашей семьи - около 90 тысяч рублей. Понятно, что из месяца в месяц расходы варьируются. В каком-то месяце покупаешь путевки и тратишь много. В другие месяца - имеешь стандартный набор "трат на жизнь".

Часть денег тратится наличными, на часть трат не начисляется кэшбэк, некоторые категории расходов я закрываю другими картами (типа ЖКХ, где у Открытия нет каши, а банк Восточный дает за это 5%) и т.д. и т.п. Под прицелом остается примерно 80 000 рублей.

Округлим до 1 миллиона в год.

Кэшбэк в 4% - это 40 000 рублей.

За бесплатное пользование кредитными деньгами - за год набежит процентами примерно 10 000 рублей (деньги из воздуха).

Итого: связка кэшбэк+кредитка+процент на остаток дает 50 000 рублей в год. Или около 4 (с копейками) тысяч в месяц.

По моему - совсем неплохо!

Тоже присматриваюсь к этой карте, только дебетовой. Не совсем ясен смысл кредитки с её 120 днями. Плохо, что копить надо 1500 бонусов и покупку только за 1 месяц прошлый компенсировать можно. Но получить 3% на все вполне можно.

Кстати, на понял, откуда у Восточного такой кэш бэк на жкх? У самого несколько их карт и не видел там такого. Да ещё недавно, наоборот, условия у них изменились, везде лимиты по каше и проценты снизили. Тем более скоро их совкомбанк поглотил.

Категория Тепло — 5% на ЖКХ — https://www.vostbank.ru/client/credit-card/keshbek/

По условиям да — все постепенно ухудшается. Думаю скоро Совком все плюшки прикроет.Но пока платит честно — 5%. Пользуюсь уже года три точно.

К слову лайв-хак с пере выпуском именной карты у Восток прикрыли.

Спасибо, не знал!

Описал свой опыт получения на тот момент.

Есть карта с 5% на все, правда если тратишь 1500000 в год.

СИТИ банка? Смотрел ее ранее.

Лично для меня жесковаты условия.

Да сити приорити, бесплатность выполняеся просто перекидыванием 250к межбанком раз в месяц, но полтора ляма за год потратить это слишком много.)

Для мелких покупок карта не так выгодна из-за округления до 100 рублей. Даже выполняя все условия, за покупку на 99 рублей ничего не дадут, от 100 до 199 рублей — 3 рубля (с премиумом — 4 рубля). То есть, ставка кешбэка в этом случае может снижаться до 1,5-2%.

За полгода пользования Opencard специально смотрел статистику: сколько суммарно потратил / сколько начислили каши.

Реальная ставка кэшбэк составила 3.8% за все.

По поводу мелких покупок. Раньше я тоже переживал, что каша не засчитывается. Потом перевел это в потерянные деньги и поржал сам на собой.

Для примера, карта Райфа дает 1,5% на все без округлений (идеально подходит для мелких покупок).

Пусть у меня в месяц будет 30 покупок до 100 рублей (допустим все за 99 рублей, хотя по факту будет меньше).

30 покупок х 99 рублей х 1,5% = получаем 45 рублей за месяц! На самом деле выйдет рублей 25-30.

Стоит ли игра свеч? Для меня точно нет.

Сити банк теперь 5 % не даёт, с 06.07.2021 они начисляют 2 % и то премиум клиентам

Кэшбек у Открытия с подвохом.

Оплатить бонусными рублями можно не любые покупки, а только билеты/отели на портале travel или услуги самого банка (типа смс информирование). Так себе кэшбек, если тебе не нужно никуда ехать.

Вы заблуждаетесь!

Ежемесячно меняю (компенсирую) бонусные рубли на деньги. В зачет идут любые покупки (та же Пятера / Ашан и тп).

Всё, сдулась лавочка. С 1 августа 2021 года Открытие резко ухудшает условия по картам OpenCard. Повышенные категории 11% убирают, остаётся «Максимум за всё», но и эту программу порезали. Для обычных клиентов — 1%, за оплату смартфоном — 2%, любимая категория — 3%; для премиальных клиентов — 1%, за оплату смартфоном — 3%, любимая категория — 5%. Минимальное начисление бонусов подняли со 100 р. до 150 р.

Спс. Слышал про это. Пока это носит неофициальный характер. До августа банк может сто раз поменять условия. А так да — немного печально — рано или поздно это должно было случиться (сама по себе программа убыточна для банка). Хотя даже с учетом будущих ухудшений все равно я считаю это одно из лучших предложений в плане начисления кэшбэк ЗА ВСЕ.

Вы правы — вышел релиз обновлений на сайте банка:

2% — за все для обычных клиентов

2,5% — за статус Плюс (активы в Открытии от 500 тыс, в том числе и брокерские счета)

3% — за все со Статусом Премиум.