Чуть больше года назад я запустил мини стартап (я бы даже назвал его не мини, а микро или даже нано-стартап). Решил привлекать деньги в свой проект и я даже нашел несколько таких спонсоров, согласившихся подкинуть мне немного баблишка.

Схема бизнес-проекта проста: я беру у инвесторов деньги, прокручивая их - зарабатываю прибыль. Далее все делим по справедливости: инвесторы получают обратно вложенный капитал в полном объеме, а я забираю себе то что осталось, т.е. всю чистую прибыль.

Согласитесь, все это похоже на бред. Но это действительно так работает! И я занимаюсь этим достаточно успешно. По крайней мере - небольшая, но прибыль есть всегда.

В лице спонсоров-инвесторов выступают банки, а точнее банковские карты, с бесплатным беспроцентным периодом. У меня с десяток таких спонсоров, готовых предоставлять мне деньги в любое время по моему желанию. Естественно в рамках кредитного лимита.

Простыми словами, я бесплатно беру деньги с кредиток, размещаю их под проценты в банке на вкладе или накопительном счете (иногда даже в том же банке, где я снял деньги) - через время возвращаю то что взял, оставляя себе начисленные проценты. Профит! Вот такая нехитрая схема.

Многие называют это кредитная карусель. Другие стузинг. Но не суть. Главное в этой схеме - деньги, полученные практически из воздуха.

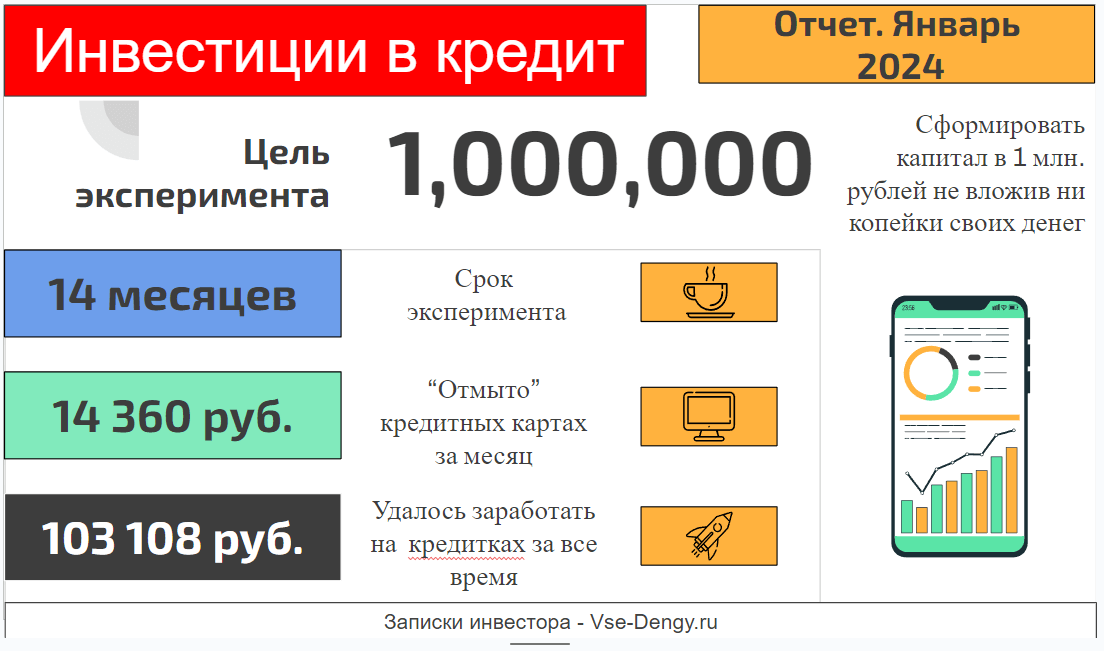

Провожу эксперимент — Инвестирую, используя бесплатные деньги банков!

Поставил себе цель — Заработать миллион рублей не вложив ни копейки своих денег!

Цель №1 = Выжать за первый год на кредитках 100 000 рублей (Выполнена)

Цель №2. - Капитал, заработанный с кредиток = 300k к 2025 году.

На своем примере показываю все свои действия, какие инструменты я использую для заработка, описываю способы повысить профит и обойти ловушки.

Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

Считаем бабки

Так вот, за прошлый месяц я накаруселил (или настузил) 14 360 рублей. А за все время "эксперимента" - больше 100 тысяч рублей. Прошу заметить - это доход, именно с кредиток, с которых банки официально разрешают снимать / переводить кредитные деньги без комиссий и в грейс. Без всяких серых схем, работающих до поры до времени и несущие себе определенные риски. Моя стратегия, если так можно выразится - белая и пушистая.

С момента, как я снял первый кредитный рубль (у меня тогда было всего две кредитки) до текущего дня - мой официальный доход на картах составил - 103 108 рублей. Наконец-то я выполнил ЦЕЛЬ №1. Продолжаю играть дальше! Иду на триста (гусары, молчать!) тысяч.

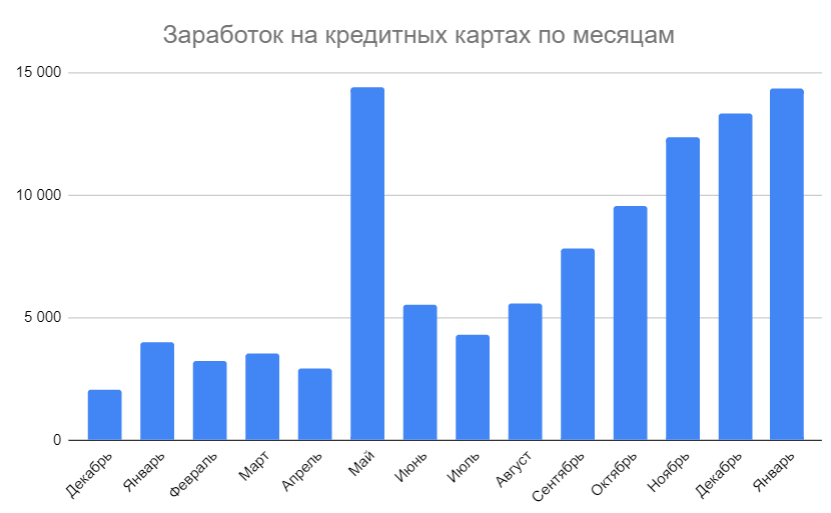

Ниже, можете лицезреть динамику моих месячных доходов с кредитных карт.

Как видите, с каждым месяцем "мой бизнес" приносит мне все больше и больше денег. Причин роста прибыли три:

- постепенное увеличение количества кредитных карт в арсенале (с двух до полутора десятков), надеюсь со временем их будет еще больше

- увеличение кредитного лимита по действующим картам. Некоторые банки повысили мне лимиты в 1,5-2 раза!

- и повышение ставки ЦБ, на которую ориентируются все банки, устанавливая проценты по вкладам / счетам (когда я начинал - ставка была 7%, сейчас - 16%).

Не трачу, но инвестирую

Все отмытое на картах - я традиционно вкладываю в свой портфель с говорящим название "Инвестиции в кредит". В портфеле - всего одна позиция - БПИФ TMOS, отслеживающий индекс Мосбиржи, в котором несколько десятков крупнейших компаний страны. Таким образом, на деньгах банков я зарабатываю дважды: сначала на стузинге, потом на инвестициях.

Я надеюсь, что со временем, когда капитал в портфеле подрастет до определенного значения, мой инвест. доход с него будет превышать доход от кредитной карусели. По моим подсчетам это произойдет года через два-три.

А пока соотношение доходов в пользу стузинга. На картах через вклады я заработал 103 тысячи. Инвестиции отмытых кредитных денег принесли мне только 13 тысяч рублей прибыли!

Карты и изменения

В прошлом месяце добавил в свой арсенал кредиток - карту от ВТБ, с которой можно снимать 100 тысяч в первый месяц на срок до 200 дней. В условиях высоких процентных ставок - это даст около 8,5 тысячи прибыли.

В остальном без изменений. У меня (в семье) в наличии:

- 3 карты Райффайзенбанка;

- 4 карты кредитки от Альфы "Год без %";

- 4 карты от Тинькофф с разными программами;.

- ну и немного балуюсь с кубышками от Тинькофф, коих тоже две.

Суммарно с этих карт получается снимать ежемесячно по 700 тысяч. К слову, мой первый ипотечный кредит составлял как раз 700 тысяч. Правда брал я его сроком на 15 лет и было это много лет назад. А сейчас я каждый месяц беру в долг у банков аналогичную сумму. В своих глазах я выгляжу примерно так (см. картинку).

Сложности и ограничения в доходе

На текущий момент я похоже достиг своего кредитного потолка. Банки наотрез отказывают выдавать мне новые карты и увеличивать кредитные лимиты по уже существующим. А так я бы спокойно мог бы увеличить свой кредитный доход как минимум раза в два-три!

Для меня пока непокоренной вершиной остается карта Росбанка "МожноВсе" - которая дает возможность обналичивать по 20k ежемесячно и кредитка от Хоум - (можно вывести весь кредитный лимит в первые 30 дней).

Удачного стузинга!

Кстати, для новых клиентов по кредиткам Тинька сейчас кешбек не бонусами, а рублями. Плюс можно выбирать категории кешбека как на обычной дебетовой карте.

Не подскажите номер тарифа с такими возможностями? И критерии новизны клиента у Тинька? Я открывал кредитку в декабре и мне подключили Тарифный план ТП 9.32 с баллами.

это временная акция для тех кто закажет Платинум в феврале 2024 — кэшбэк рублями навсегда.

Попробуйте ради интереса отдавать банкам пару тысяч на процентах. Авось посчитают вас более ценным клиентом и повысят лимиты.

Откаты? )))

У ВТБ есть один важный нюанс — по кредитной карте, сняв 100к, надо каждый месяц возвращать 3% от общего долга, таким образом, каждый месяц сумма на вкладе или накопительном счету будет уменьшаться.

Т.н. ежемесячные «минимальные платежи» есть и у других кредиток. Например у 110 дней от Райфа

Если на накопительном счете начисление на ежедневный остаток, то уменьшаться не будет, так как минимальный платеж вносится после его расчета, то есть после формирования выписки, когда уже начался новый период для снятия, таким образом минимальный платеж после внесения можно сразу же стянуть обратно на накопительный счет. Обычно проценты на счетах и вкладах начисляются в 00:00 часов.

Приветствую. Открыл Тинькофф платинум по Вашей ссылке, но в тарифе по карте комиссия 590 рублей.

Сначала уточните в поддержке, что карта у вас точно не бесплатная. Если это так, то:

1. Напишите по какой ссылке оформляли карту — https://tinkoff.promo/GMOZlU?erid=LdtCKR9NT. Там обещано бесплат. обслуживание.

2. допом пожете кинуть промокод от блогера — VGOPLT3K7K (который и дает бесплатное обслуживание)

Этого должно хватить для решения вопроса.

Как оказалось, до этого уже оформил Тинькофф Drive по акции. Вторая карта по условиям акции не может быть бесплатной. Решается подключением Pro.

Если вы оформляете карту по акции с бесплатным обслуживанием — карта будет бесплатной вне зависимости от наличия у вас других кредиток ….

Максим, а по карте ВТБ получается можно снять один раз 100 тыс, положить на накопительный счет, а дальше смысла в ней нет, закрывать? В следующем периоде 110 дней уже недопустимо снятие 100 тыс?

Только один раз! Многие, через 200 дней закрывают карту и заказывают заново, таким образом получая возможность снова снимать 100k на 200 дней.