У меня есть небольшое увлечение. Не могу пройти мимо, когда вижу, что можно где-то сэкономить или заработать деньжат, приложив минимум усилий. В том числе и с помощью банковских карт. У меня в рукаве несколько видов карт от разных банков: дебетовки, кредитки, карты рассрочки. Каждая выполняет свои задачи, принося мне определенный профит. Я периодически мониторю рынок на предмет новых выгодных предложений. И если появляется что-то достойное, пытаюсь это заполучить себе в копилку.

Но бывает так, что выгодные предложения доступны только для новых клиентов банка. А старички пусть идут лесом.

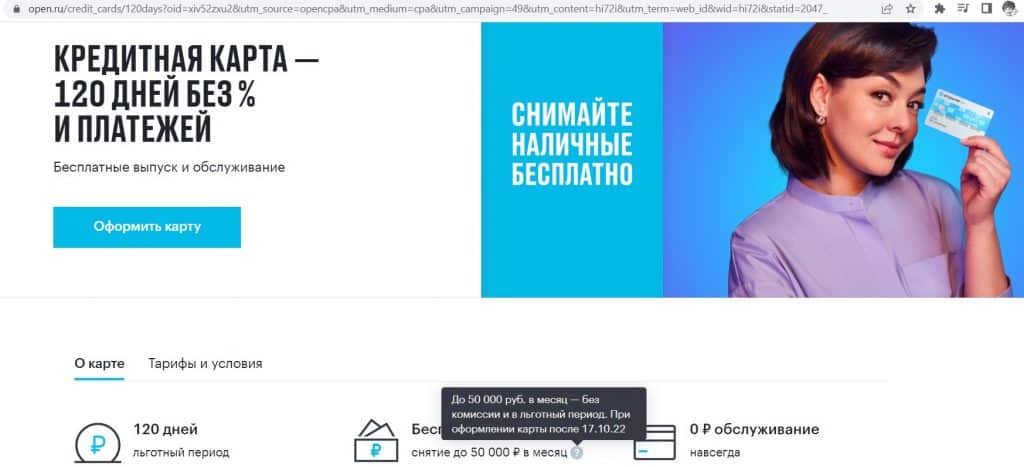

Могу только позавидовать тем, кто может сейчас оформить кредитную карту «120 дней» банка Открытия по новым условиям (идет временная акция). Да еще и с бонусом от банка - 2000 - 4500 рублей за заказ карты.

Помимо бонуса, с этой карты можно легко выжимать легкие деньги, зарабатывая дополнительный профит. К сожалению, у меня уже есть такая карта, но она не дает тех преимуществ, которые доступны тем, кто будет заказывать карту сейчас. А банк вторую такую мне точно не одобрит.

Расскажу немного про саму карту, в чем ее выгода и почему банки дают такие щедрые условия (должен быть какой-то подвох и он есть).

Эволюция банковских карт

Помню "давным-давно в далекой Галактике", когда на рынке банковских услуг стали появляться кредитные пластиковые карты - почти все они были платные. Найти бесплатную кредитку в каком-нибудь банке - это была большая редкость.

Чуть позже, когда все кто хотел и мог себе позволить, обзавелись кредитками - банки стали предлагать карты без платы за обслуживание. Хлынул новый поток любителей халявы. Хотя какая тут халява? Обычные кредитные карты без льготного беспроцентного периода, где на покупки сразу начислялись проценты.

Но люди все равно велись на это. То, что еще вчера было за деньги, сегодня раздается даром. Да и кому-то было спокойней с такой картой. Если семейный бюджет внезапно иссяк, а до зарплаты еще неделя, всегда под рукой вариант попользоваться кредиткой. Будет конечно переплата по кредиту, но это лучше, чем бегать по знакомым и занимать деньги.

У меня была подобная карта. Периодически оплачивал с нее покупки когда было совсем туго, потом в течение нескольких месяцев возвращал долг. Считать сколько я переплачиваю процентами тогда я не умел (да и не хотел). Взятые суммы были небольшие. И как я считал, чего распыляться по пустякам (взял в долг рубль, отдам на двадцать копеек больше) - смешно. А если подумать, в то время ставки по кредиткам могли доходить до 80-100% годовых. И банки хорошо стригли клиентов на бесплатных кредитках. Да! Было время непуганых идиотов.

Но и этот рынок вскоре насытился, желающих стало меньше и тогда банки придумали карты с беспроцентным кредитным периодом. Круто же. Взял деньги, попользовался определенное время, если вернул в срок - проценты платить не надо. Естественно, за такую красоту просили плату за обслуживание. И люди снова стали заказывать карты с улучшенными условиями.

Когда рынок пресытился и этим, банки продолжили улучшать условия для клиентов.

- Стали начислять кэшбэк за покупки по кредитным картам.

- Увеличили беспроцентный период по карте. Раньше стандартом был 1 месяц. Потом 60 дней, далее 90. Сейчас многие карты имеют грейс 120 и даже 180 дней.

- Сделали карты условно-бесплатными. Типа трать каждый месяц с кредитки определенную сумму, тогда плата за обслуживание не взимается.

- Потом отменили полностью все расходы по кредиткам. Сделали карты с вечным бесплатным обслуживанием без каких-либо условий. Отличное предложение. Вы не находите? Бесплатная кредитка с длинным беспроцентным периодом. Возможно даже с кэшбэком за покупки. Это ли не мечта? Куда уж лучше?

И вот новый виток развития.

С некоторых кредитных карт банки стали разрешать снимать наличные с сохранением беспроцентного периода. С помощью этой фишки каждый вполне легко может выжимать дополнительную прибыль. По сути зарабатывая на банках.

Но и этого мало. Банки, за то что вы будете пользоваться их "супервыгодными кредитками", готовы приплачивать вам. Сейчас многие банки раздают денежные бонусы направо и налево тем, кто закажет их карту.

А в чем подвох?

Про подвох расскажу чуть ниже. А пока остановимся на карте Открытия.

Карта Открытие 120 дней - ищем применение

Основные условия:

- Вечное бесплатное обслуживание.

- Беспроцентный кредитный период - 120 дней.

- Снятие наличных - 50 тысяч рублей в месяц без комиссии и в льготный период навсегда (для тех кто закажет карту в период с 17.10 по 31.12.2022).

- Кэшбэк - отсутствует.

Добавлено 05.12.2022.

Важно! Банк внес изменения в условия: для тех кто получает карут после 04.12.2022 доступно бесплатное снятие наличных только в первые три месяца, после - только с комиссией и с вылетом из грейса. Те, кто успел получить карту ранее - сохранили бесплатную обналичку на весь срок действия карты. Молодцы. А банк не молодец, если меняет условия на ходу.

Чем нам может быть полезна карта Открытия?

Оплачиваем налоги, связь, коммуналку. Почти во всех банках за эти категории кэшбэк не начисляется. Мы же при оплате картой можем получить отсрочку платежа до 120 дней. Это дает нам тоже своего рода кэшбэк. Так как временно не потраченные свои деньги, мы можем оставить на накопительных счетах и на них за эти 120 дней (плюс-минус) набежит какая-то копеечка. Немного. Но это можно считать своеобразным кэшбэком.

В принципе, по этому же критерию можно считать выгоду и от обычных покупок. Тратим сейчас, платим потом. Получая "псевдо кэшбэк" - 1,5-2,5% на все.

Я еще люблю оплачивать кредиткой мелкие покупки. Обычно банки при расчете кэшбэк за покупки делают округление до целого в меньшую сторону. Типа за операцию меньше 100 рублей - кэшбэк не начисляется. В этом случае все покупки проходят без вознаграждения. Пуская в ход кредитку с длинным грейсом - мы устраняем эту несправедливость.

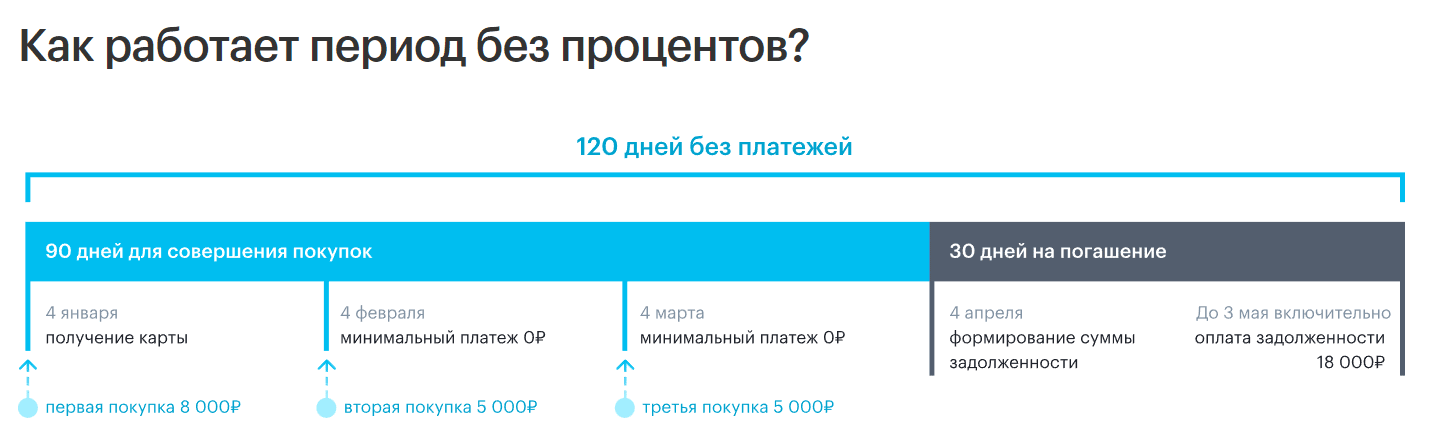

Еще мне нравится, что по карте не нужно вносить ежемесячные минимальные платежи по кредиту, как в других банках. Схема погашения кредита более простая. Тратим деньги с кредитки в течение 90 дней. В следующие 30 дней нужно закрыть долг.

То что потратили за 90 дней, нужно вернуть под конец 120 дневного периода.

Все просто и интуитивно понятно. Мы платим по кредиту четыре раза в год. Не нужно отвлекаться на всякие ежемесячные платежи.

Снятие наличных. С карты разрешено снимать 50 тысяч рублей каждый месяц. Без комиссии и с сохранением беспроцентного периода.

Сколько на этом можно заработать? По моим подсчетам за один четырехмесячный цикл (120 днй), при размещении снятых средств под 7% годовых, профит составит примерно 3 200 рублей. Умножаем на три, выходит 9,6 тысячи рублей в год принесет нам ежемесячная обналичка 50 тысяч рублей.

В чем подвох?

У думающего человека обязательно должны возникнуть вопросы:

- Зачем банки платят клиентам за заказ карт?

- Почему банки разрешают снимать наличные с этих кредитных карт?

Как говорится, бесплатный сыр бывает только в мышеловке. Не могут банки заниматься благотворительностью, раздавая деньги по доброте душевной. У них должна быть какая-то выгода?

Давайте немного порассуждаем, где здесь собака зарыта.

Для привлечения новых клиентов и продвижения своих продуктов банки тратят огромные деньги. Реклама на ТВ, социальных сетях, физические банеры и растяжки по городу, торговых центрах и т.д. и т.п. По итогам рекламных компаний банки имеют информацию, сколько в среднем обходится привлечение одного клиента. И с каждым годом это число растет. Если раньше стоимость привлеченного клиента укладывалась в пару тысяч, то сейчас она может доходить до десяти и выше.

Как вариант, еще одного канала привлечения, можно платить часть этих денег потенциальным клиентам напрямую. Ну а что? Банк снизит расходы на маркетинг. Клиент получит дополнительный бонус. По этой схеме все будут в плюсе.

А в чем подвох с беспроцентным периодом и снятием наличными?

Я подозреваю, что программа с кредитками более выгодная, раз банки предлагают бОльший бонус за заказ именно кредитных карт. Банки считают, что смогут заработать на кредитных клиентах больше денег, чем на обычных дебетовках.

Думаю в самой кредитной карте банка никакого подвоха нет. Если ты соблюдаешь правила игры, берешь и возвращаешь деньги вовремя, то платить проценты по кредиту не придется. А чем тогда выгода для банка? Ведь твоя прибыль - это убыток банка.

Это да. Но банки не рассматривают каждого клиента по отдельности (ну почти) - сколько они на нем заработали или потеряли. Они оценивают выгодность программы в целом.

Разрешили снимать деньги с кредиток. Бесплатно и в грейс. Все ринутся обналичивать халявное баблишко. Но часть людей не вернут снятые наличные точно в срок. Причин может быть масса: не рассчитал силы и потратил все снятые деньги, забыл, забил.... И тогда банк с этих людей возьмет сполна. Выставит проценты за весь срок пользования деньгами банка. А проценты там будь здоров - 40-50% годовых. Именно проштрафившиеся должники и оплачивают весь банкет по беспроцентному кредиту и снятию наличных.

Наша цель - возвращать кредит точно в срок.

У меня был подобный опыт неуплаты несколько лет назад по кредитке "100 дней без процентов" от Альфы. С нее тоже можно было ежемесячно обналичивать по 50 тысяч без процентов. Главное было вернуть весь долг к окончанию 100 дневного периода. Я почему-то забыл один раз это сделать вовремя (хотя минимальные платежи вносил исправно).

Вывел кредитку в ноль только через неделю. И что? После наступления просрочки банк сразу аннулировал льготный период на все ранее снятые деньги. В итоге я заплатил штрафами и процентами в районе 15-18 тысяч рублей. Эта сумма была в два-три раза больше, чем я мог бы заработать на этой карте за целый год.

Я помню как было обидно, что банк поимел меня. Хотя винить в этом можно было только себя.

Говорят на ошибках учатся. Это был дорогой, но очень хороший урок для меня. С тех пор я не заплатил ни одному банку ни копейки своих денег. Хотя продолжаю пользоваться благами кредитных карт до сих пор.

Итог

Какой главный вывод?

Если уверены, что сможете соблюдать правила игры, карта 120 дней от Открытия по текущим условиям просто шикарная. Бесплатная, с длинным грейсом и бесплатной обналичкой. Что еще нужно для счастья? Кэшбэк конечно не помешал бы. Но не может же карта быть настолько идеальной.? У каждого должны быть свои недостатки.?

Для тех кто хочет получить сие сокровище в свою коллекцию:

Если заказать карту по этой ссылке и потратить по карте 2 000 рублей в течение 30 дней, получите кэшбэк 2000 рублей на карту.

По этой ссылке будет бонус 3000, если потратить с карты 3 000 рублей. В период Черной пятницы обещают 4500 рублей +10% кэшбэка за все покупки в категориях: техника и электроника, красота, одежда, обувь и аксессуары.

Бонус за заказ доступен только для новых клиентов (у кого никогда не было карт банка). Если вы клиент Открытия, но у вас нет кредитки - при заказе карты можете рассчитывать только на бесплатную обналичку и длинный беспроцентный грейс.

Похожие материалы:

Спасибо. Раньше у меня было какое-то стереотипное мышление о том, якобы кредитки берут только люди, у которых нет денег. повышая свою финансовую грамотность осознал все прелести кредиток, но боялся их оформлять. чисто психологически было сложно от того, что я кому-то должен. прежде старался ни у кого не брать в долг деньги, рассчитывал только на себя.

недавно оформил по акции кредитку в желтом банке. дали 3500 руб. погашением долга (нужно было сделать покупку от 7К), вечное бесплатное обслуживание, перевод 50 000 на дебетовку без выхода из грейса и кешбек в 1% баллами. правда грейс не такой большой. 55 дней всего.

Что касается открытия, то еще летом оформил там через гос услуги виртуальную опенкарту. Дали кешбек 5% на 3 месяца. Открыл хороший вклад на пол года.

К сожалению, сейчас из-за того, что я действующий клиент открытия, все плюшки не смогу получить от открытия там кредитки. но подарки огонь конечно

Блин. Давно являюсь клиентом Открытия. Думал, скинуть свою ссыль другу. Начал искать подобное «по акции», но ни на сайте, ни в приложении нихера не могу найти. Втф =\

Почитал по ссылке, где +4500, условия, там это ограниченное предложение с призовым фондом. То бишь по сути это если успел 1) оформить, 2) потратить, 3) если повезло быть из первых. Акция 3-27 ноября, как вижу. Всего 5000 участников. Не ощущается, что «много» блэт на всю страну-то.

Обслуга 1200 в год кстати. Если *тратить* от 5000/месяц, то по 100р/месяц будет возвращаться постепенно (ну и бредятина)

1200 в год — это старый тариф. Сейчас бесплатно без условий.

Нужно зайти через сайт (не через приложение) в личной кабинет. На главной странице справа вкладка «Приведи друга»

Спустя некоторое время условия этой кредитной карты меняются, о чём РАЗУМЕЕТСЯ банк предупреждает на тысячной странице в самом дальнем углу сайта шрифтом 0.5…

Не связывался с кредитками. Банки могут изменить условие? Например, сейчас вечно бесплатная, а завтра уже платно и т.п.? И льготного период не 120 дней, а 50)

Длительность льготного периода вряд ли будут менять, а другие условия — запросто! С чем столкнулась я: понижение кэшбэка по кредитке (с жалких 1,5% до 1%), условия выдачи наличных — вместо всего кредитного лимита только макс 50 т р мес, остальное — платно за овердохуа процентов

Тоже раньше думала, что кредитки — для людей с недостаточным заработком и/или не способным к самодисциплине откладывания денег или жизни по средствам. Несколько лет назад изменила своё мнение благодаря программе с повышенным кэшбеком, по которой по итогам 2 лет получила живыми деньгами 50 тысяч и купила новый смартфон.

Недавно как и автор, прогорела на вылете из условий обслуживания кредитки 110 дней от Раи, случайно попутала условия и заплатила за снятия нала сверх лимита 3 тыс, аннулирование беспроцентного периода и проценты на всю сумму по ставке 49% годовых на те пару дней, за которые покрывала ВСЮ сумму снятого нала. Короче, оплатила чей-то банкет, и эта сумма больше чем смогу за год получить на накопительном за снятый нал. Так что, и на чуть более опытных пользователей бывает проруха

Максим, а 10% кэша за технику и тд — это только для новых клиентов и только в черную пятницу? Или как?

На странице акции внизу есть ссылка на правила «Условия акции «Черная пятница»». Согласно ей акций действует для клиентов у которых до 02.11.2022 (включительно) не была

открыта дебетовая или кредитная Карта.

То есть только для новых.

А не из-за этого Открытие раздает плюшки, скоро банк будет продан. Соответственно не понятно, что будет с продуктами банка. Это уже как новый собственник решит

Обычно под новый год у менеджмента горят планы по продвижение. А годовые бонусы получить все хотят. Вот банки и начинают щедро одаривать всех. Это не только в Открытии.

Кстати про продажу…. банк хотят продать на моей памяти третий год. С ВТБ пока еще ситуация до конца не ясна. Поэтому можно пользоваться благами пока дают.

Здравствуйте, не могу понять, как получается прибыль 3200 руб.за 120 дней под 7% годовых?

У меня 50000* 0,07 : 365 * 120 = 1150.

Немного не так:

В первый месяц снимаем 50 тыс. — отдать нужно через четыре месяца.

Во второй месяц снимаем еще 50т. (итого у нас на руках 100 тыс) — вернуть нужно через 3 месяца.

В третий — снимаем еще 50 тыс. (на руках 150 тыс) вернуть все нужно через 2 мес.

В четвертый месяц начался новый расчетный период — снятые 50 тыс. нужно будет отдать через 120 дней.

За 120 дней набегает 3200 рублей прибыли!

Максим, а можно перевести 50000 рублей на другую карту бе комиссии,вместо снятия их в банкомате? Про это что-то нет информации даже на сайте Открытие.

ХЗ. Но я не рисковал и воспринимал условия акции буквально. Написано «Бесплатное снятие наличных по карте «120 дней»» — ключевое слово «снятие наличных» (а не переводы на др. карты)

Вы как крыса, бегущая за монеткой =)

или белка-хомяк бегающие в колесе )