Расскажу очень грустную историю про то, как легко можно выжимать с банковской карты несколько тысяч рублей. Рассказ состоит из четырех актов или способах заработка. А почему история грустная? Грустная она в первую очередь для банка. Ведь почти вся моя прибыль - это убыток для банка или уменьшение его дохода.

Сразу скажу, как и Остап Бендер, я чту уголовный кодекс. Бендер знал 400 относительно честных способов отъема средств. Я опишу всего лишь четыре. Но все они белые и пушистые. Никаких черных и серых схем здесь нет.

Главный обвиняемый или объект заработка

Речь пойдет о кредитной карте Тинькофф Платинум. На первый взгляд ничего в ней интересного нет. Беспроцентный период всего 55 дней. Кэшбэк за покупки маленький - 1%. Есть предложения других банков и поинтереснее.

Но если немного разобраться в условиях, то эта карта может приносить хороший профит ее владельцу.

Расскажу какое применение можно найти карте Platinum для получения халявных денег.

Способ первый: Простой и банальный

Используем карту в повседневных тратах. За это банк начисляет нам кэшбэк - 1%. Тратя по карте допустим 50 тысяч в месяц, за год набегает 6 000 кэшбэка.

По карте у нас отсрочка платежа до 55 дней. Используя в покупках кредитные деньги банка, свои мы можем держать на счете с начислением процентов и заработать дополнительную копеечку. Можно рассматривать это как дополнительный кэшбэк, который даст примерно еще процент от ваших трат. За год набегает около 6 000 рублей. Итого в районе 12 тысяч можно получить.

Подобную схему можно провернуть и в других банках. При этом намного выгоднее. Найти карту у которой кэшбэк повыше и (или) беспроцентный период подлиннее. Профит сразу можно увеличить в 2-3 раза.

Если честно, то этот способ даже не про заработок, а про экономию. Ведь кэшбэк - это просто возврат части потраченного.

Поэтому я данный вариант с картой не использую и даже не рассматриваю.

Зачем я его тогда расписал? Для общего развития. Вдруг кто-то еще не знает, что так можно делать!

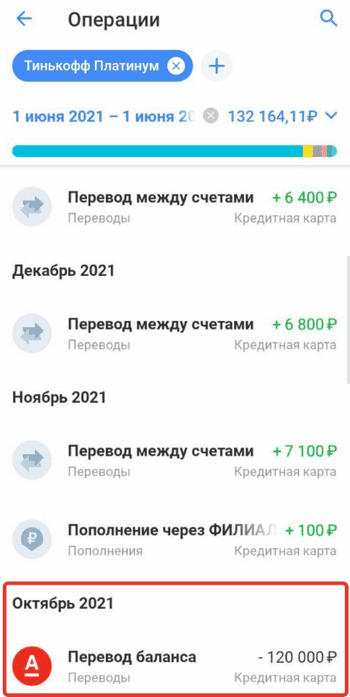

Способ №2 - Перевод баланса

У карты Platinum есть услуга "Перевод баланса". Раз в год с нее можно перевести весь кредитный лимит на любую карту стороннего банка. Но не более 300 000 рублей.

Для этого достаточно написать в чат и в течении буквально пяти минут деньги будет переведены. Перевод баланса был создан Тинькофф для закрытия задолженности по кредиткам клиентов в других банках. Но по факту деньги можно переводить также на дебетовые карты. Банк никаких ограничений на этот счет не выставляет.

Я использую услугу "Перевод баланса" уже третий год. И каждый раз банк переводит мне деньги на обычные дебетовые карты. Никаких проблем не возникало.

Что делать дальше? У нас есть бесплатные кредитные деньги выданные на четыре месяца. Размещаем их на вкладах / накопительных счетах на это время. Через 120 дней (180 дней при наличии подписок pro/premium) возвращаем банку долг, а начисленные проценты оставляем себе. Профит!

Не забываем, что раз в месяц нужно вносить небольшие ежемесячные платежи. 5,9% от суммы долга. Считать когда и сколько денег заплатить по кредиту не нужно. Банк регулярно присылает выписки с напоминаем суммы и даты следующего платежа.

Сколько на этом можно заработать?

300 тысяч размещенные под 12% на четыре месяца принесут около 9 000 рублей. Часть прибыли "съедят" ежемесячные платежи. Но не более 1000 рублей. Итого чистыми мы можем получить около 8 тысяч рублей.

Это максимальная сумма, которую можно заработать на Переводе баланса. Здесь есть ограничение по кредитному лимиту карты. Одним могут одобрить лимит 500-700 тысяч. Другим тысяч 100-200. Больше кредитного лимита перевести не получится.

Если будете заказывать карту под эти цели, в заявке пишите желаемый кредитный лимит больше 300 тысяч. Я свою первую карту заказывал года три назад. Тогда про Перевод баланса не знал, поэтому немного лоханулся с лимитом. Взял по минимуму. Хотя банк предлагал намного больше.

Важно!

Чтобы случайно не попасть на проценты и пользоваться кредитом бесплатно нужно соблюдать два правила:

- Перед заказом услуги Перевод баланса нужно вывести кредитку в ноль, то есть закрыть по ней все текущие долги. Почему? Пока вы не вернете всю сумму "перевода баланса", при пополнении карты деньги в первую очередь будут идти на погашение переведенного кредита.

- Пока не вернули долг полностью за Перевод баланса - по карте не делайте никаких расходных операций. Причины те же. Очередность погашения задолженности.

К чести сотрудников Тинькофф, перед тем как осуществить перевод они честно вас предупреждают об этом нюансе.

Подробно можно почитать у Тинькофф на сайте:

- Как погасить кредит в другом банке кредиткой Тинькофф

- Как пользоваться кредиткой Тинькофф после перевода баланса

Способ №3 - Бесплатная обналичка каждый месяц

В сентябре 2022 года в Тинькофф появилась возможность ежемесячно переводить 50 000 рублей с кредитной карты. Без комиссий и без вылета из грейса. Делать это можно только на карту Тинькофф Блэк. Ну а что делать дальше, понятно. Снова размещаем кредитные деньги под проценты.

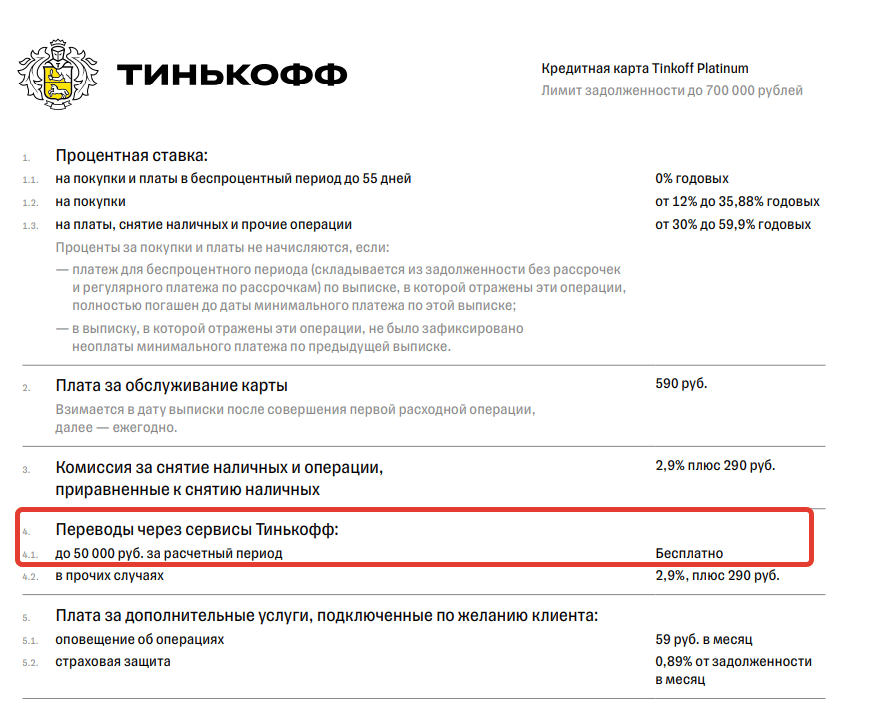

В тарифах карты эта возможность уже прописана (пункт 4.1)

Порядок действий. У карты Платинум беспроцентный период - 55 дней. Берем деньги в первый день, возвращаем в 55-й. Но лучше погасить долг за один-два дня до окончания платежного периода, для избежания форс-мажоров. Что за форс-мажоры? Банально, произойдет какой-нибудь сбой в банке, когда мобильное приложение будет недоступно. И это случится в последний день, когда нужно вносить деньги. Пропускаете дату платежа - автоматически попадаете на проценты по кредиту.

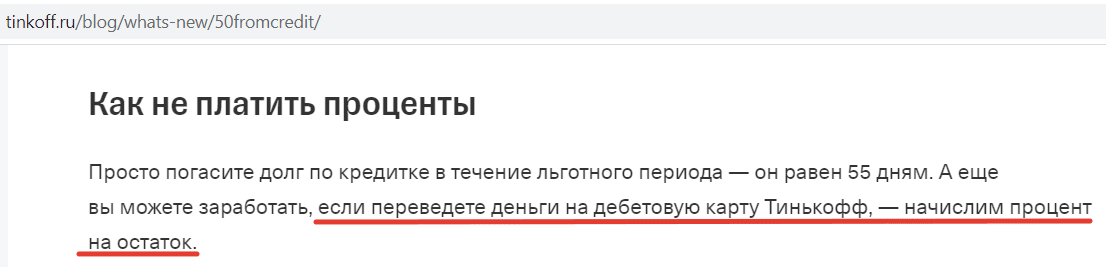

Интересно, что сам Тинькофф не против перевода денег с кредитки. Банк даже рекомендует размещать свои кредитные деньги на своей же карте для чтобы клиенты получали дополнительный процент на остаток.

Про перевод с кредиток на официальном сайте Tinkoff.

Сколько на этом можно заработать?

Снимая ежемесячно по 50 тысяч и размещая деньги под 12% годовых, за 8 месяцев (не учитываем 120 дней в году, когда гасим Перевод баланса) мы заработаем на процентах - около 8 тысяч рублей!

Итого еще профит 8000 рублей.

Способ №4 - Разовый, но тоже прибыльный

Стандартная стоимость обслуживания карты Tinkoff Platinum - 590 рублей в год. По идее, любая из описанных выше схем заработка с лихвой отбивают все затраты. Но зачем платить лишние деньги, если можно то же самое получить бесплатно. А если повезет, заработать на этом дополнительную копеечку.

Периодически Тинькофф проводит промо-акции, когда раздают карты с вечным бесплатным обслуживанием. Или платят бонус в несколько тысяч за выполнение несложных условий. Типа потратить по карте несколько тысяч рублей в первые 1-2 месяца. Обычно диапазон требуемых расходов варьируется от 2-3 до 7-8 тысяч. Взамен получаем вознаграждение от банка в размере 2-4 тысяч рублей обратно на карту. Этих денег хватит, чтобы компенсировать плату за обслуживание карты на несколько лет вперед.

Если повезет, можно собрать комбо: получить карту с вечным бесплатным обслуживанием и денежным бонусом. Посмотреть список текущих акций на карты Платинум можно по ссылке ниже:

Бонусы разных банков за заказ карт!

Считаем профит

По описанным схемам по последним трем пунктам с одной карты можно собрать халявных денег как раз в районе 10-15 тысяч. Согласен в масштабах целого года - это немного. В районе тысячи рублей в месяц. Стоит ли оно того?

Как рассуждаю я? Я оцениваю выгодность не в абсолютных суммах, а в стоимости времени. Делю полученный профит на затраченное время. И получаю стоимость одного часа. Если меня устраивает стоимость работы - я делаю. Не устраивает - прохожу мимо. Все просто.

К примеру, по моим подсчетам, на операциях Перевод баланса и ежемесячных обналичиваниях по 50 тысяч (по каждой карте), я потрачу времени максимум 3 часа за весь год. На этом я заработаю 17 тысяч в год.

Получается стоимость одного часы такой работы - почти 6 тысяч рублей. Думаю при такой постановке условий не должно возникнуть сомнений выгодно ли это?

Всем профита!

P.S. Два небольших финхака

Если вы никогда не являлись клиентом Тинькофф и захотите заказать кредитку Platinum, то банк вам привезет вдобавок дебетовую карту Tinkoff Black (даже если вы ее и не просили). У карты Black платное обслуживание - 99 рублей в месяц. Там есть условия бесплатности (типа постоянно держать на счетах, вкладах более 50 тысяч рублей).

Если не хотите платить, можно перевести карту на тариф 6.2. (на этом тарифе не будет начисляться процент на остаток по карте). Напишите в чат, вам сменят тариф. Дело одной минуты. Сэкономите на абонентской плате.

Второй вариант. Сначала заказать карту Тинькофф Блэк с бонусом. Можно поймать вечное бесплатное обслуживание + денежку за заказ карты. После того как получите дебетовку, можно заказывать кредитную карту Platinum (естественно, тоже с бонусом).

Похожие материалы:

У меня 8 кредитных карт в разных банках. Выжимаю по максимуму из них. Обналичиваю через симкарты МТС. Деньги не только храню под проценты на накопительных счетах, но и использую для своих небольших, но более доходных спекуляция. Всегда есть оборотных средства.

Вывод с симки МТС сколько процентов комиссия? Если ли ограничение по сумме на вывод?

Мне как-то неспокойно с неоплаченными кредиками. Если на ежедневные траты кредиткой «кэшбэк на всё» Райфа я пользуюсь уже года три (до этого была «всё сразу») совершенно спокойно, то карты для обналичивания оставляют у меня зудящий незакрытый гештальт. Уже 4 месяца без дела лежит карта «110 дней без процентов» с лимитом в 600 т р. Ничего пока с ней не делаю, еле-еле в июле закрыла по ней старый долг — и сложила в стол. А могла бы снимать и на накопительный класть! Основное, что останавливает — проблема с банкоматом на приём наличных в шаговой доступности. Раньше бесплатно снимала налик в любом партнёрском, загоняла наличку в банкомат Сбера, стягивала с карты Сбера бесплатно на Райф. И пользовалась на здоровье! После того, как Сбер сделал платный % на стягивание — моя схема сломалась. Аминь!

А почем вместо стягивания со Сбера не использовать систему быстрых платежей (СБП). 100K в месяц бесплатно. У меня, если месячный лимит на перевод заканчивается, использую дополнительно сберовскую карту жены.

я та работающая женщина из анекдота, которой самой не помешала бы жена))

Ну, короче я попала на Cash limit overflow. Не зря не доверяла кредиткам понимая, что где-то таятся дополнительные условия. Оказывается, что весь кредитный лимит можно снять или использовать только в первый двухмесячный (по «специальному предложению») период после открытия карты. Далее после полного возмещения по КК, можно использовать снятие не более 50 т р мес. Про выталкивание и стягивание — при попытках- тоже пишет «предупреждение о комиссиях»

Добрый день!

Про перевод 50000р с Платинум узнал в начале октября. Естественно сразу переложил на накопительный счёт опять же в Тинькофф. Там процент ровно такой же как на остаток по карте.

Но у меня ещё один лайфхак есть!

У меня, например, дата выписки это 29 число месяца, соответственно, с 30 числа уже будет новый период.

Фактически если взять 50000р 30 числа, то отдать его нужно до 23 числа следующего-следующего месяца. Но новое 30 число наступает ранее окончания 55 дневного грейс-периода. Соответственно, с 30 числа по 23 число следующего месяца можно вывести на накопительный счёт новые 50000р.

Главное 22 числа следующего месяца вернуть 50000р

Таким образом 3 недели(с 30го по 22е) в месяц будут «работать» 100000р и 1 неделю(с 23го по 29е) в месяц 50000р.

Надеюсь, что понятно объяснил! 🙂

Объяснили понятно. )))

Я по этой схеме и считал профит в статье (немного по другому, но сумма будет аналогичная): 8 расчетных периодов по 55 дней = 4 000 рублей в год (при 7% годовых).

Непонятно, во втором способе откуда взялся период 120 дней. Если по карте Платинум беспроцентный период 55 дней.

Это доп. опция по карте. В статье я же дал ссылку «Как погасить кредит в другом банке кредиткой Тинькофф». Там есть подробное объяснение.

Вывод с симки на виртуальную банковскую карту МТС-Банка системы МИР 0,9%, снимать через МИР-pay в любом банкомате не более 5000 в сутки, не более 40 тысяч в месяц. Выводить с симкарты на виртуальную банковскую карту не более 40 тыся в месяц (с учётом комиссии).

За 8 дней 39.600 можно снять с одной симки.

Благодарю за инфу. Я пока через карты Меги вывожу. Но мыслишку с МТС вы мне подкинули.

Спасибо за отличную статью! 🙂

Ваши подходы близки мне по духу! 🙂

Большое спасибо за всю Вашу работу. С удовольствием читаю все новые темы. Разбираться в таких тонкостях это талант! Кропотливость и усердие пронизывает всю статью.

Желаю развивать своё умение видеть невидимое и делиться с людьми. И чтоб каждый раз суммы «экономии» становились только больше, чтобы труд и потраченное время на изучение приносили бо’льшую выгоду.

Потому что, как говорится в одной народной мудрости, если наполнить сосуд сначала песком, то туда уже не поместить камни, но если сначала уложить камни, то после можно досыпать песок.

Спасибо, Валерий!

А на ежемесячный перевод с кредитки до 50 000 руб. тоже действует очередность погашения как на услугу «перевод баланса» (при пополнении карты деньги в первую очередь будут идти на погашение переведенного кредита)?

Раз в месяц приходит выписка от банка, в которой указана задолженность, которую нужно погасить к определенной дате. Если в двух словах — нужно закрыть долг полностью и то что потратили по карте, и то что перевели (50 тыс).

Схема с переводом баланса в статье понятна, но при рассмотрении условий, на сайте Тинькова увидел следующее пояснение «Льготные условия действуют только на сумму кредита, переведённого из другого банка». Т.е. судя по всему лавочку прикрыли и теперь деньги можно переводить только в погашение кредитных карт/кредитов…

Все работает по прежнему. В начале ноября делал Перевод баланса на одну из своих дебетовых карт. Банк не проверяет куда идут деньги — кредитка это или дебетовка.

Если банк даёт на 4 месяца деньги на погашение кредита в другом банке без комиссии, не понял какие минимальные платежи необходимо вносить в течение этого периода

Раз в месяц банк присылает выписку. Там указан минимальный платеж (что-то около 6% от суммы долга). Можно сказать что банк сделал это для своего спокойствия, банк хочет видеть, что клиент не пропал с его деньгами и регулярно вносит платежи. Это нормальная практика, у подавляющего большинства банков подобная схема погашения долга. Небольшие платежи в течении нескольких месяцев и полного погашение всего долга в конце срока.

Ну и тинькофф накопительный счет 3%, как и процент на остаток, поэтому профит от перевода этих 50 тыщ будет мизерный. если бы 7% было, тогда да

Что мешает перевести из дебетовки Тинькофф эти деньги на другую карту с бОльшим % на остаток?

если это не противоречит условиям, тогда да, конечно

Здравствуйте!

Оформил карту Тинькофф по вашей ссылке. В способе 2, у вас указано о переводе баланса на дебетовую карту. В поддержке Тинькофф сообщили следующую информацию:

«- Переведем деньги без комиссии на кредитную карту, кредит или на дебетовую карту, которая к нему привязана;»

Вопрос: вы как переводите баланс на дебетовую карту?

Да. Перевожу всегда на дебетовую. Последний перевод баланса делал в конце октября.

А переводят на любую дебетовую карту? Или нужно, чтобы в этом же банке была кредитка ещё, ну или кредитный счёт? Смущают слова: «…кредит или на дебетовую карту, которая к нему привязана».

Крайний раз (в конце октября) переводил на карту Альфа-банка. Там у меня только дебетовая карта. Кредитный счет закрыт полгода назад.

Перевели без проблем.

Большое спасибо автору за его труды.

Тоже захотел попробовать данную схему.

По указанным Вами ссылкам-приглашениям заказал карты Tinkoff Black и Tinkoff Premium. В заявке указывал кредитный лимит 300000 руб.

Через 20 дней карты доставили. Одобрнный по Tinkoff Premium кредитный лимит -24000 руб.

Грусть, пичаль…?

Одно утешение — карты бесплатные.

Теперь вот думаю, стоит ли попытаться заказать ещё одну карту Tinkoff Premium?

Наверное Платинум, а не Премиум. ))) А то дорого вам обойдется сия карта — 3000 рублей в месяц (или около того).

По маленькому кредитному лимиту — сочувствую. Попробуйте через месяц-другой в чате попросить его увеличить. Тинькофф очень лоялен к клиентам. Могут пойти навстречу. Для увеличения вероятности одобрения активно используйте карту для покупок, чтобы банк видел, что вам она нужна и вы планируете пользоваться ей дальше.

Вы правы, конечно Platinum. Как я не заметил?

* * *

А такой кредитный лимит, полагаю, из-за бывшего сотрудника нашего отдела. Набрал кредитов (в том числе в Tinkoff), при оформлении указал дополнительно номер моего телефона (без моего согласия) и, естественно, во время не вернул.

На звонки из банка не отвечал. Они стали названивать мне. Так продолжалось где-то полгода, пока этот сотрудник не уволился. Уже почти год прошёл, я начал забывать эту историю.

Возможно, в Tinkoff что-то подозревают и решили не рисковать лишний раз.

* * *

Пока последую Вашему совету — буду выжимать из карт всё, что смогу, а потом, может и увеличат лимит (на «Альфе» увеличили почти в два раза, но изменение условий свело всё на «нет»).

Надеюсь, что не зря всё это затеял, но хотелось без лишнего «геморроя».

Прежде чем брать кредит или кредитку в 300к, сначала зайдите в свою кредитную историю. Все банки делают выводы о платежеспособности на основании вашего кредитного рейтинга.

Что-то я не понял, как совмещать перевод баланса и ежемесячную обналичку на одной кредитке. Не могли бы Вы пояснить?

Подскажите, возможно не внимательно читал. Я правильно понял, что целесообразно сначала сделать перевод баланса (2) дождаться 120 дней, а потом после погашения можно применять способ (3) обналичивать 50 000 руб. чтобы уменьшить риски?

Да. Сначала обязательно гасим перевод баланс полностью. Только потом обналичиваем по 50K.