Хотите я расскажу вам про легальный способ вложить деньги под тысячи процентов годовых? Да что там тысячи. Как насчет десятков тысяч процентов годовых? Проверено! Я сам так проинвестировал несколько раз.

К сожалению, у этого варианта заработка есть два недостатка: размер дохода ограничен (макс. можно заработать 142,5 тысячи) и использовать схему можно один раз (почти один раз). Речь идет про Смарт Плюс.

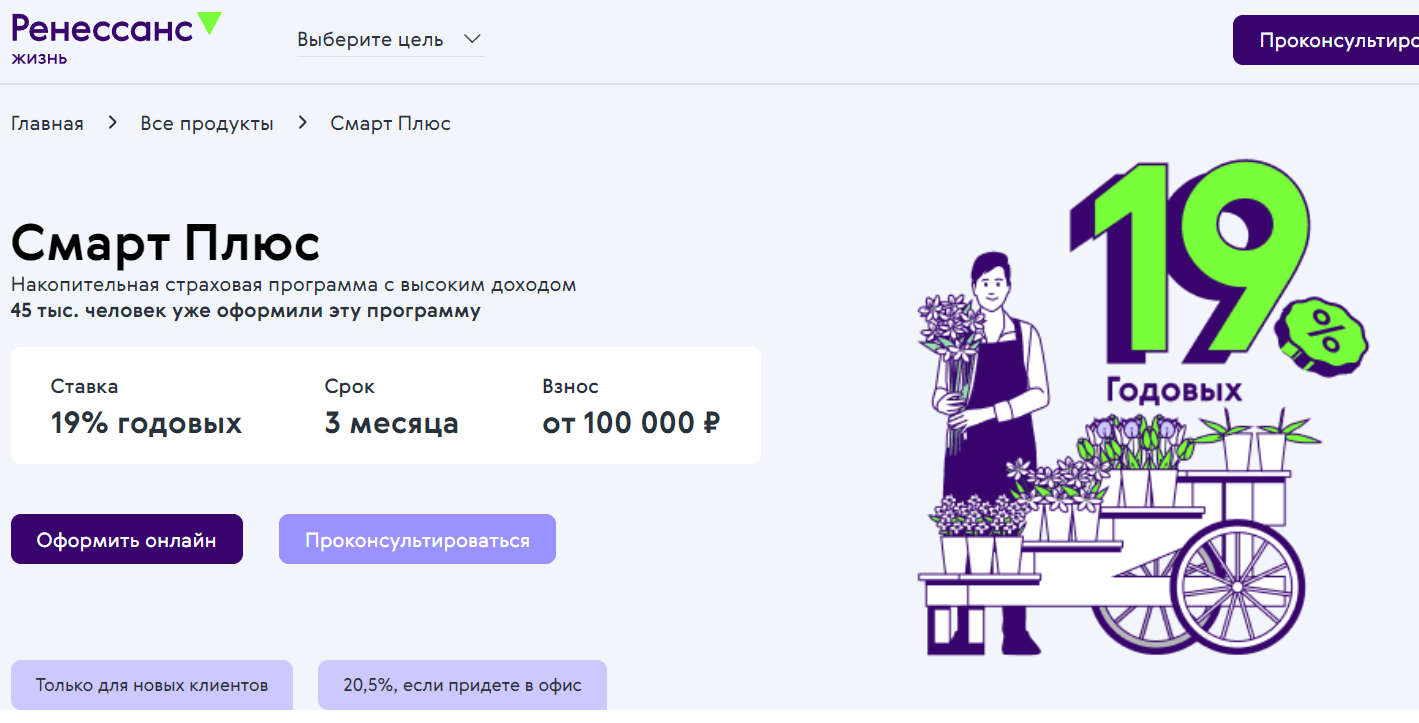

Смарт Плюс - это страховой полис открываемый на 3 месяца с гарантированной доходностью 19% годовых (на момент написания статьи). Подробности здесь.

Фишка Смарт - возможность оплаты кредитной картой с длинным льготным периодом (по QR через СБП). Оплачивая полис кредиткой - мы не вносим собственные деньги, а используем средства банка Через 3 месяца - возвращаем долг, а весь доход оставляем себе. Правда внутри 3-х месячного периода нам нужно внести 1-2 минимальных платежей. Но это единственные собственные вложения.

За счет этой схемы - мы получаем феноменальную доходность на вложенный капитал!

Как все это посчитать?

Как посчитать доходность Смарта?

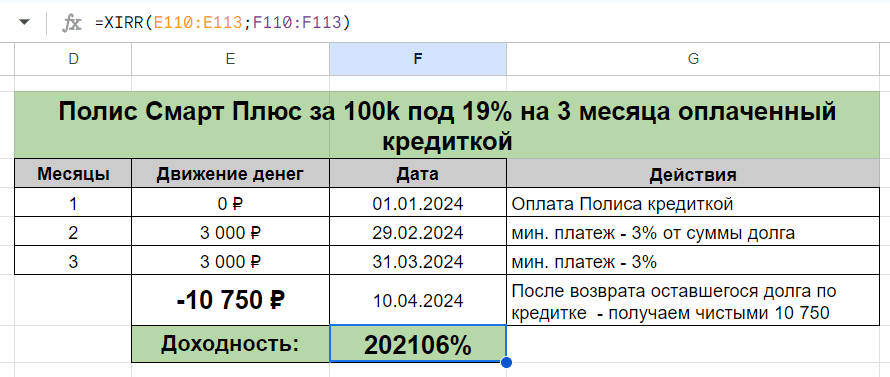

Сначала покажу алгоритм действий на примере кредитки от Сбера (с честным грейсом на 120 дней) и покупки Смарта за 100 тысяч. (максимальный размер полиса - до 3 млн. рублей)

- Старт. Покупаем 3-месячный Смарт Плюс за 100 000 рублей. Оплачиваем кредиткой. Собственные вложения = 0.

- Под конец второго месяца - вносим в Сбер минимальный платеж по кредитке - 3% от суммы долга или 3 000 рублей. Собственные вложения 3k.

- Под конец третьего месяца вносим второй минимальный платеж - еще 3 тысячи. Собственные вложения - 6k.

- Через 3 месяца полис заканчивается. На вывод дается до 10 дней. В среднем перечисляют деньги за 3-4 рабочих дня.

- Через 90 +10 дней мы получаем 104 750 рублей. Из них 100k - это тело, 4 750 рублей начисленные проценты.

- Возвращаем оставшийся долг по кредитке - 94 000 рублей. Остальное наше.

Итог: вложили в сумме 6'000 рублей: первые 3k на один месяц и 10 дней, вторые 3k на 10 дней. Через 3 месяца и 10 дней наш профит 4 750 рублей. Прибыль = 79%.

Теперь переведем в годовую доходность с помощью функции XIRR в электронных таблицах. У меня получилось 202 106% годовых (двести две тысячи сто шесть процентов).

Выгоду от оплаты полиса Смарт Плюс кредитной картой можно оценить в пару сотен тысяч процентов годовых!

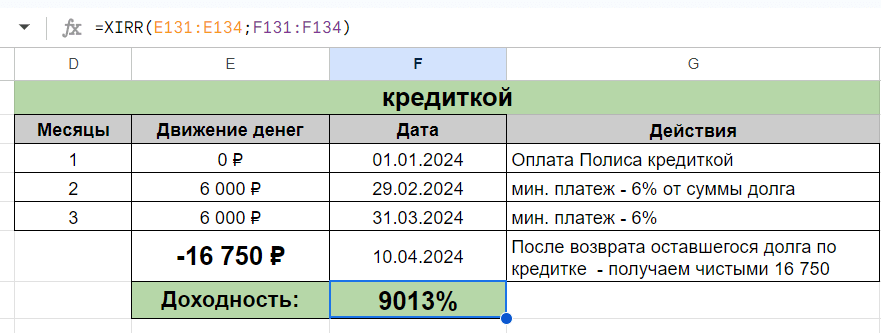

Если по кредитке минимальный платеж вместо 3 составит 6%, то доходность уменьшается до 9 013% годовых!

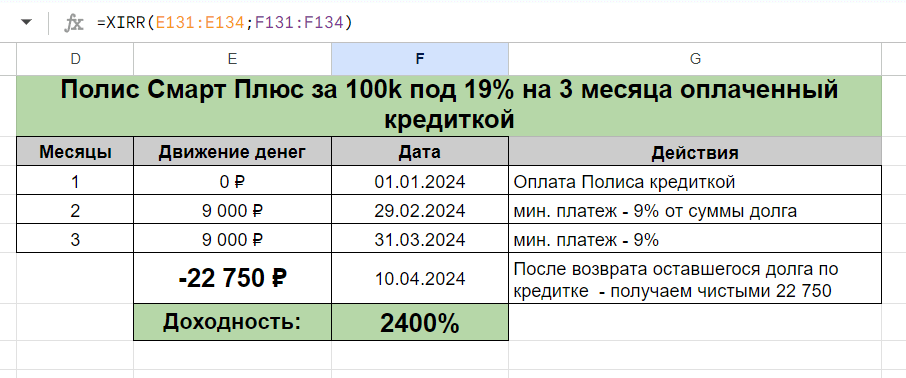

При минимальном платеже в 9%, доходность от использования Смарт Плюс - 2 400% годовых!

Резюмируя

Нужно понимать, что во всех трех рассмотренных примерах, несмотря на фантастические доходности в тысячи и сотни тысяч процентов годовых, в абсолютных числах это всегда будет фиксированная прибыль. В нашем случае - 4 750 рублей при стоимости полиса в 100 тысяч.

Как вам доходности?

Напоследок, немного перефразирую Архимеда:

"Дайте мне возможность открывать Смарт Плюс бесконечное количество раз и стану самым богатым человеком на планете!"

В последнее время слишком много этого Смарт Плюса)

Оплата через СБП у сберовской кредитки в грейс идет? Через Сберонлайн или надо к СБПей привязывать?

Здравствуйте. Подскажите, смарт плюс можно удаленно закрыть или нужно ехать в офис к ним?

Можно (и нужно). На следующий день после окончания срока Смарта в личном кабинете в разделе заявления оформляйте заявку на вывод.

Как смешно видеть расчеты на 200 тыщ процентов, а реальный профит и до 5к рублей не дотягивает. Великие математики блин. С теоретически полным воображаемым стаканом