Продолжаю искать способы пристроить капитал, где используя различные финансовые неэффективности, можно увеличить доходность вложений. В прошлый раз я разбирал Смарт Плюс, где можно выжимать 25-30% годовых.

На очереди Копилка Лайф - страховой продукт от Ренессанс Жизнь. Разберемся насколько она выгодна, как ее максимально эффективно использовать и какую реальную доходность она способна дать.

Сразу предупреждаю, Копилка Лайф - это страховой продукт, где клиент получает страховку на время действия программы. Я рассматриваю сей "чудный инструмент" только в качество объекта выгодного вложения денег. Прочие плюшки, если они и есть - выступают для меня только как дополнительные бонусы.

Забегая вперед скажу, что изначально я скептически относился к Копилке и готовился разнести ее в пух и прах. Но полученные результаты меня приятно удивили. А чуть позже неприятно огорчили.

Итак, поехали!

Основные условия Копилки Лайф

Суть программы

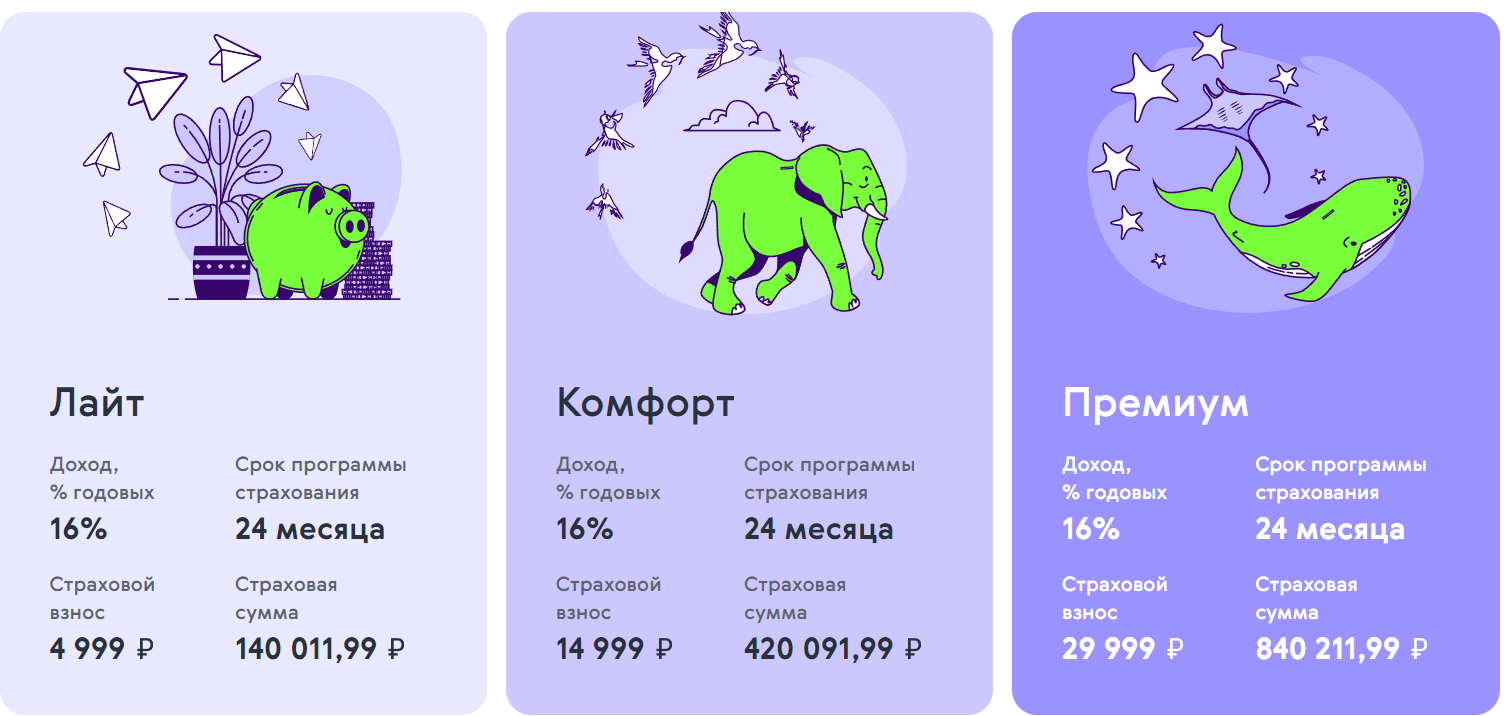

Программа Копилка лайф рассчитана на 2 года с ежемесячным пополнением и фиксированной ставкой 16/17/18% годовых.

Клиент выбирает какой взнос он будет вносить каждый месяц в следующие 24 месяца:

- тариф Лайт - 4'999;

- Комфорт - 14'999;

- Премиум - 29'999 рублей.

В конце двухлетнего срока (в случае дожития) - выдается страховая сумма: внесенный капитал + начисленные проценты. Все данные: ежемесячные платежи и даты их внесения, страховая сумма в конце срока действия программы - фиксируется в договоре.

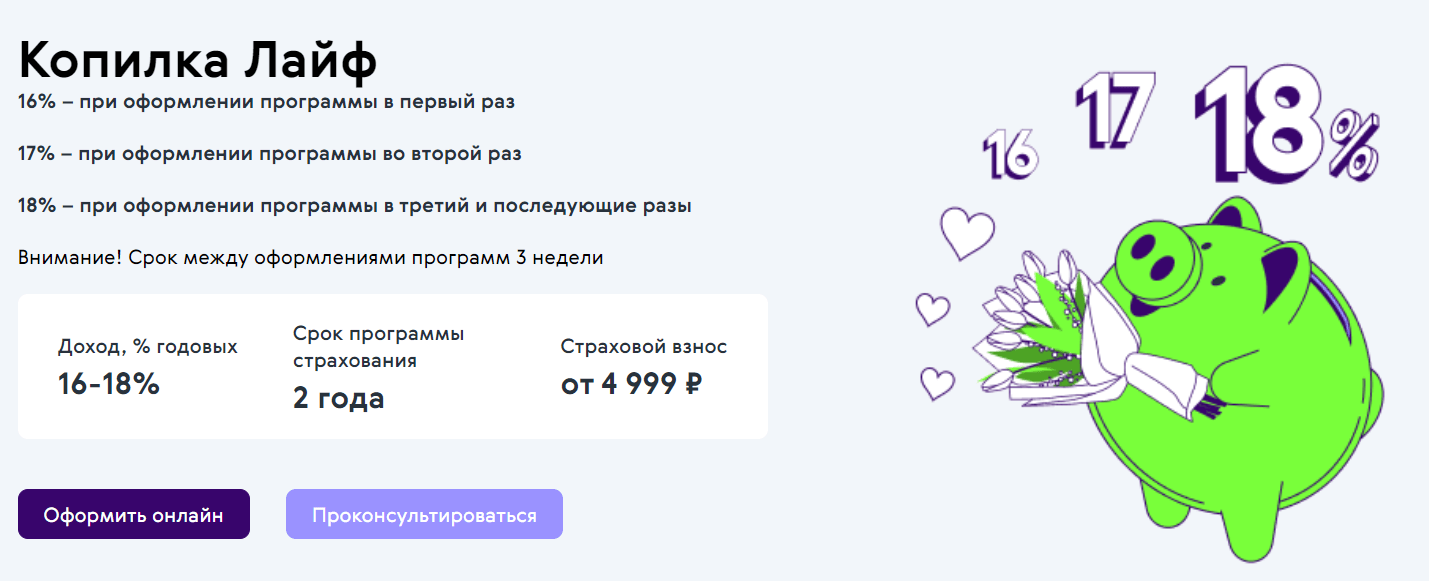

От чего зависит ставка в Копилке?

- 16% – при оформлении программы в первый раз

- 17% – при оформлении во второй раз

- 18% – в третий и последующие разы

Срок между оформлениями программ 3 недели.

Сразу напрашивается первый хак: открыть первые две копилки с минимальным взносом по программе Лайт. А в третий (четвертый, пятый) раз выбрать Премиум и зафиксировать высокую доходность на следующие два года.

Бонусы за открытие Копилки

За открытие Копилки менеджер дает возможность повторно открыть Смарт Плюс:

За Лайт» – 4 999 рублей ежемесячно дают СМАРТ ДО 150 000 рублей;

Тариф «Комфорт» - 14 999 рублей ежемесячно + СМАРТ до 500 000 рублей;

Тариф «Премиум 29 999 рублей + СМАРТ ДО 1 000 000 руб.

Для справки!

Доступ к повторному Смарту дают после периода охлаждения по Копилке.

То, о чем вы изначально подумали, не прокатит.

Период охлаждения — период, в течение которого можно отказаться от договора страхования и вернуть денежные средства в полном объеме, продолжительность периода охлаждения – 14 (четырнадцать) календарных дней с даты заключения договора.

Считаем настоящую выгоду от Копилки

Альтернативный подсчет доходности от использования Копилки

На сайте Ренессанса есть калькулятор, показывающий какую страховую сумму получит клиент через 24 месяца при ставке 16% годовых.

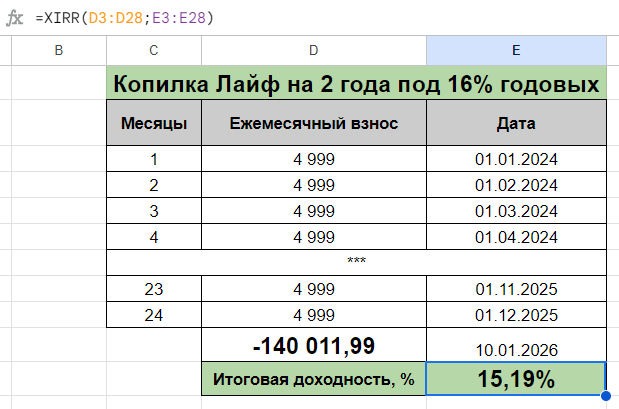

И не то, что я не доверял страховой, но решил сам вычислить реальную доходность. А то всякие уловки с капитализацией процентов искажают реальную ставку.

Я использовал функцию XIRR в электронных таблицах. При расчете доходности, дополнительно учел 10 дней простоя денег после окончания срока действия Копилки. Так как страховая обещает выводить деньги до 10 рабочих дней.

- При обещанных 16% на Лайте - расчеты показали реальную доходность 15,19% годовых.

- При заявленных 17% в Комфорте - в калькуляторе на сайте, XIRR выдал - 16,12% годовых.

- Премиальные 18% снизились до 17,02%.

Реальная ожидаемая доходность Копилки Лайф оказалась ниже примерно на процент!

Увеличиваем доходность

Оплатить программу можно через СПБ, в офисе и банковской картой. А значит мы можем задействовать кредитки с длинным грейсом или кэшбэк-карты (начисляющие кэшбэк за МСС 6300 - страховые услуги). Оплата правильной картой позволит повысить доходность программы.

Но насколько? Давайте подсчитаем.

Какая доходность будет при оплате картой с кэшбэк?

Как я считал?

Уменьшил ежемесячный обязательный платеж по Копилке на величину кэшбэка. Т.е. при фиксированном ежемесячном платеже в 4,999 рублей, при 1% кэшбэк - по факту мы бы платили 4'949,01 рубль, при 2% кэшбэк - 4'899,02 и так далее.

Если очень грубо, по разным программам можно рассчитывать на следующие доходности:

- кэшбэк 1% увеличивает среднегодовую доходность до 16,2% / 17,2% / 18,1% на тарифах Лайт, Комфорт и Премиум.

- 2% кэшбэк - до 17,3% / 18.2% / 19,1%.

- 3% - до 18,4% / 19,3% / 20,2%.

Кредитные карты с длинным грейсом

Вариант №1.

За основу я взял бесплатную кредитку со 120 дневным беспроцентным периодом (честным) от Сбера.

Как считал?

Оплачивая страховку кредитными деньгами, мы используем собственные средства с временным лагом. Условно оплатили первый платеж кредиткой, через 4 месяца закрыли долг по этой кредитке своими деньгами. Получили временной лаг - 4 месяца.

Еще не забываем про минимальный ежемесячные платежи по кредитке - около 5% от суммы долга. С учетом этого временной лаг можно сократить до 110 дней.

Также учитываем, что из 24 стандартных платежей во время действия Копилки, за счет временного лага, мы внесем собственными деньгами только 21 платеж. И эта осбенность немного меняет доходность:

Реальная ожидаемая среднегодовая доходность при оплате кредиткой:

- тариф Лайт - 21,3%;

- Комфорт - 22,3%;

- Премиум - 23,9% годовых.

Вариант №2

Кредитка 120 дней с нечестным грейсом (90 дней тратим, 30 дней отдаем). С учетом минимальных платежей временной лаг = 75 дней.

Ожидаемая доходность Копилки: 18.9 / 19,9 / 21,9% годовых.

Вариант №3.

Кредитки Тинькофф (подходят All Airlines / Platinum / Drive): кэшбэк 1-2% за МСС 6300 и с честным грейсом 55 дней (в расчетах буду использовать 52 дня).

- 1% кэшбэк + 52 дня - дают от 18,8 до 20,9% годовых

- 2% кэшбэк + 52 дня - 20 - 22,2% годовых.

Если у вас еще нет карты Тинькофф - вот здесь много вариантов заказать карту с бонусом от банка.

Ожидаемая доходность от использования Копилки Лайф на Тарифе Премиум в связке с кредитными картами 22-24% годовых!

Риски и прочие нюансы

Самый главный риск! Выкупная сумма = 0.

В договоре есть такой пункт:

В случае неоплаты / не полной оплаты Страхователем очередного страхового взноса, действие договора страхования прекращается.

Простыми словами, забыли вовремя внести платеж - потеряли все ранее внесенные деньги.

Налоги. 13% на доход с суммы превышения ставка ЦБ. Со слов менеджера для расчета берется средневзвешенная ставка ЦБ на время действия договора. Есть риск, что к окончанию двухлетней программы ЦБ может снизить ставку ЦБ и тогда налогов не избежать.

Отмена возможности платить картой. В этом случае вся схема ожидаемой высокой доходности рушится. Но этого может и не случиться. А если и случится, то мы все равно что-то заработаем. Меньше, чем рассчитывали. Но в минус точно не уйдем.

Нет страховка АСВ (агентства по страхованию вкладов).

Резюмируя

Реальная доходность от использования Копилки в связке с кредитками оказалась на уровне чуть выше 20% годовых. А с учетом риска потерять все деньги при пропуске платежа делает вложение в Копилку не очень привлекательным. Единственный плюс Копилки я вижу в возможности открыть еще несколько раз Смарт Плюс. Но стоит ли оно того?

Как вы считаете, стоит ли вкладываться в Копилку Лайф?

Буду рад за обратную связь и советы.

За чей счёт весь этот банкет? Сначала Смарт Плюс, теперь эта копилка. А вдруг Ренессанс так пылесосит деньги, чтобы потом с ними сбежать? Не пирамида ли это?

Пользуюсь Смартом почти два года, три раза открывал на себя, два на жену, два на друзей, сейчас на сына. Все проходит отлично. Ренессанс — одна из крупнейших компаний на страховом рынке. Да и если что случись — страховые обязательства передадут другой страховой компании. Банки, кстати, тоже не очень надежный инструмент — могут и обанкротиться.

А по теме — вариант неплохой, я раздумываю им воспользоваться, просто надо грамотно построить схему прямо с нуля как получить максимальный процент.

Евгений, добрый день! Подскажите секрет как столько раз можно открыть полис на себя? Хотя бы 2 раз попытаться его открыть.

«Также учитываем, что из 24 стандартных платежей во время действия Копилки, за счет временного лага, мы внесем собственными деньгами только 21 платеж. И это очень сильно меняет доходность (даже я не ожидал подобного!).»

Вы пишите что своими деньгами вернем 21 платеж, но по кредитке 3 платежа оставшиеся будем все равно своими деньгами возвращать только позже, ну или полученными от страховщика деньгами. Если это учесть то получается доходность на Лайф 21,3%

Не согласен. Доходность нужно считать от собственного вложенного капитала.

Я беру из кошелька 50 своих рублей. И еще 50 р — мне дает банк (бесплатно на год). Итого есть 100 рублей.

Я вкладываю эти 100 рублей под 20% годовых. Через год у меня 120 рублей.

50 рублей я отдаю банку.

Итог: 50 рублей мои вложения + 20 рублей чистая прибыль

Какая по вашему мнению доходность: 20% годовых или 40% годовых?

Ну вот вы же пишете что нужно вернуть, а вы три последних платежа при расчете не возвращаете банку

По вашему примеру вы взяли 50 у банка и 50 свои, доход у вас был 20, а в расчетах у себя вы возвращаете банке банку не все деньги например 45 и получается что доход у вас 25 и уже получается 50% доходность. А на самом деле доходность как вы и писали 40%.

А вы правы, черт возьми. Действительно немного не так посчитал доходность….

Спасибо!

Рассчитанная доходность при использовании кредитных карт это же за 2 года?

Получается среднегодовая в районе 15-16%?

Если это готовая доходность то что-то я не выхожу на эти цифры

это среднегодовая доходность

Понятно, спасибо

Это волшебство расчета в Экселе)

По факту для гарантии во время внесения ежемесячной платы вся сумма уже должна быть у вас.

В таком случае имея 120к на руках и первые 3-4 месяца используя кредитку в грейс, разницу каждый месяц размещая даже под 10%, то через 24 месяца на руках будет 140 012₽+14 300₽(проценты от размещённого остатка)=154 312₽

При том что мы своих средств внесли 104979₽ среднегодовая доходность в Экселе будет 20,96%

Сегодня уточняла про открытие Смарт полиса после открытия Копилки, менеджер очень рьяно доказывала что за 11 лет ее работы никогда за копилку не давали открыть полис… Сказала сошлитесь где вы взяли такую информацию…

«Бонусы за открытие Копилки

За открытие Копилки менеджер дает возможность повторно открыть Смарт Плюс:

За Лайт» – 4 999 рублей ежемесячно дают СМАРТ ДО 150 000 рублей;

Тариф «Комфорт» — 14 999 рублей ежемесячно + СМАРТ до 500 000 рублей;

Тариф «Премиум 29 999 рублей + СМАРТ ДО 1 000 000 руб.»