В апреле 2019 году провайдер ETF Finex запустил новых фонд FXTB. Имеющий в своем составе государственные краткосрочные американские облигации Трежерис (Treasury Bills или US T-bills).

В чем смысл ETF? Кому он будет полезен и на что обратить внимание при использовании FXTB?

Итак, поехали.

Who are you, FXTB?

Биржевой фонд FXTB торгуется на Московской бирже. Как и остальные ETF. Можно купить в рублях и долларах. Правда возможность покупки за валюту есть не у всех брокеров.

Инвестировать можно в том числе и на ИИС.

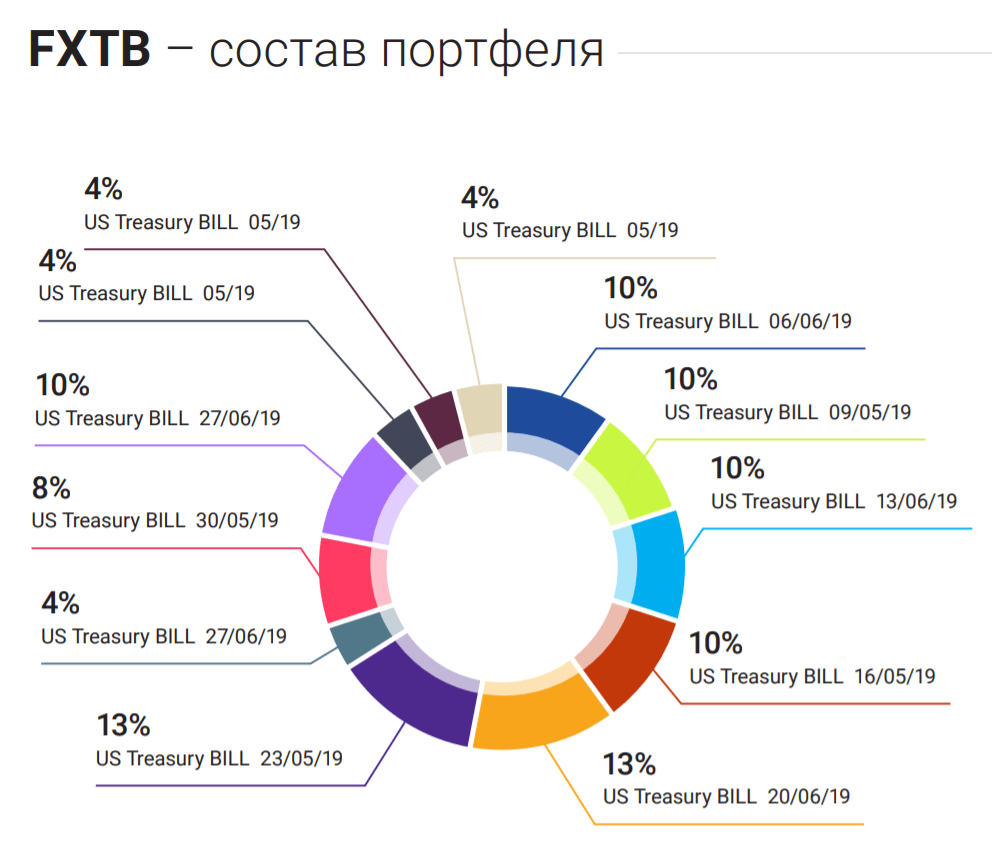

В состав ETF входит 12 краткосрочных бумаг T-bills со сроками погашения 1-3 месяца.

По мере погашения облигаций, фонд постоянно перекладывает деньги в свежие бумаги.

Это делает ETF устойчивым к волатильности. Здесь можно исключить периоды резкого роста или падения.

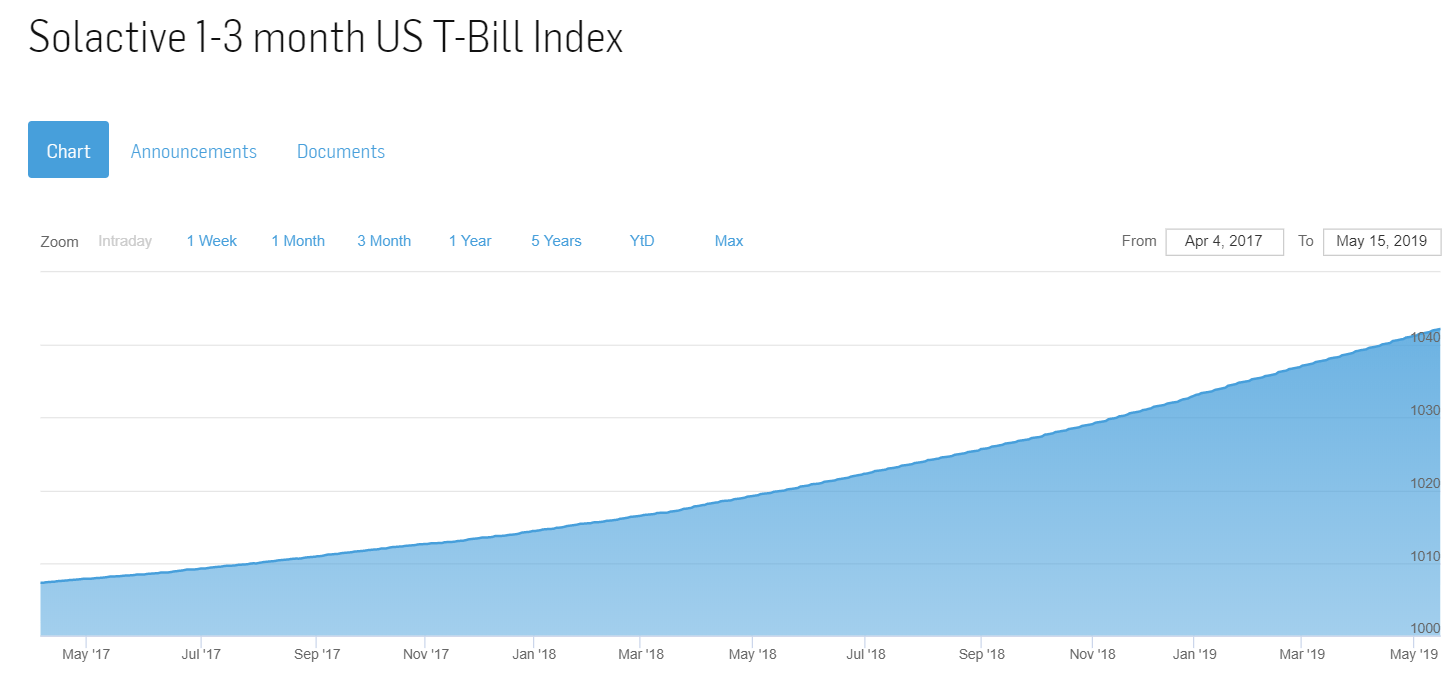

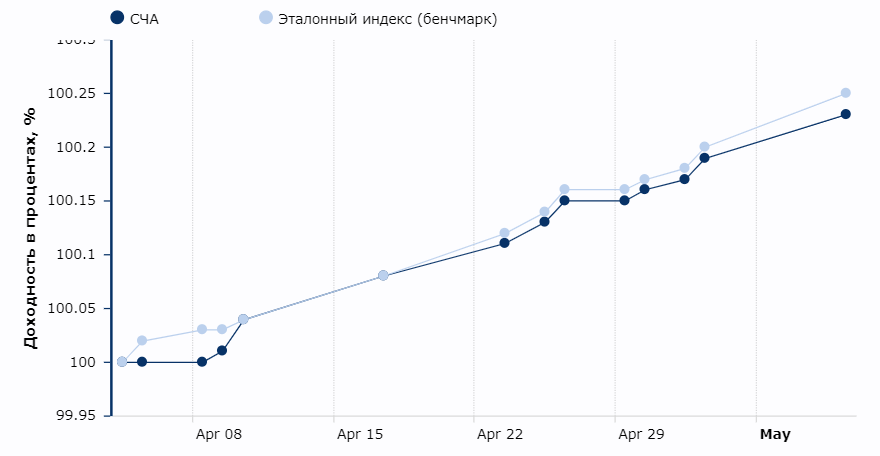

График роста прибыли будет напоминать банковский вклад. Практически прямая восходящая линия. И хотя сам FXTB не имеет длительной истории, можно посмотреть на его бенчмарк (индекс на который ориентируется наш ETF) - Solactive 1–3 month US T-Bill Index.

Сколько стоит сие удовольствие и каковы расходы?

Сколько стоит сие удовольствие и каковы расходы?

Расходы на управление фондов - 0,2% в год.

Доходность FXTB напрямую зависит от действующих процентных ставок США. На данный момент фонд дает около 2,2% годовых (долларовая доходность).

Старт торгов начался с $10 за акцию. Учитывая небольшую ожидаемую годовую доходность, мы еще долгое время можем покупать паи в пределах этой суммы.

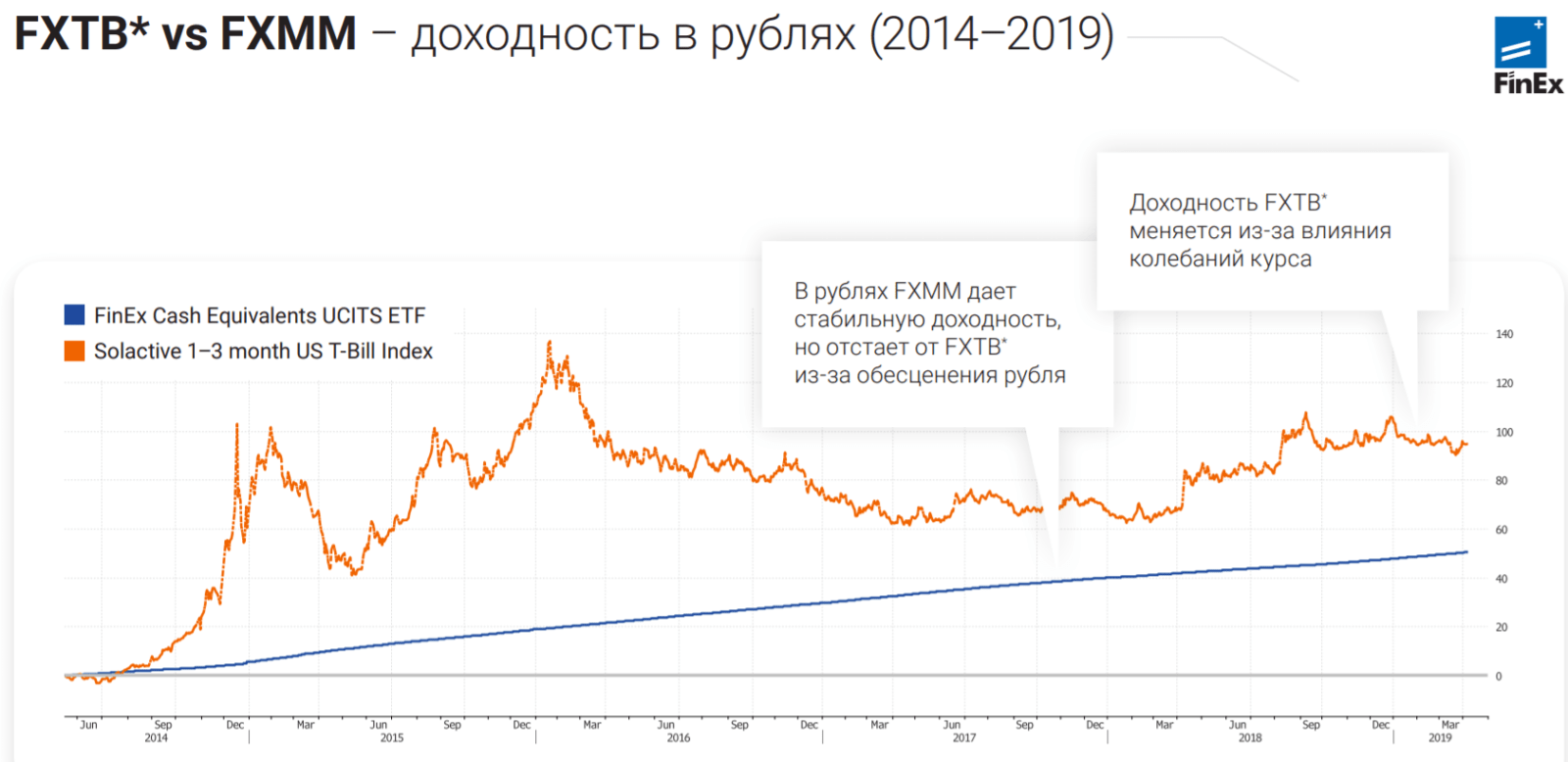

FXTB vs. FXMM

Сам провайдер Finex называет FXTB "младшим братом" FXMM.

Оба - фонды денежного рынка. Инвестируют в краткосрочные облигации.

Так в чем же различие?

FXMM имеет рублевое хеджирование. FXTB - нет.

Если не углубляться в подробности, то FXTB будет выгоден при ослаблении рубля. FXMM - при усилении.

Ниже представлены 2 графика: сравнение доходности в рублях и долларах.

Второе различие - разница в комиссиях: 0,49% в год (у FXMM) против 0,2% (FXTB).

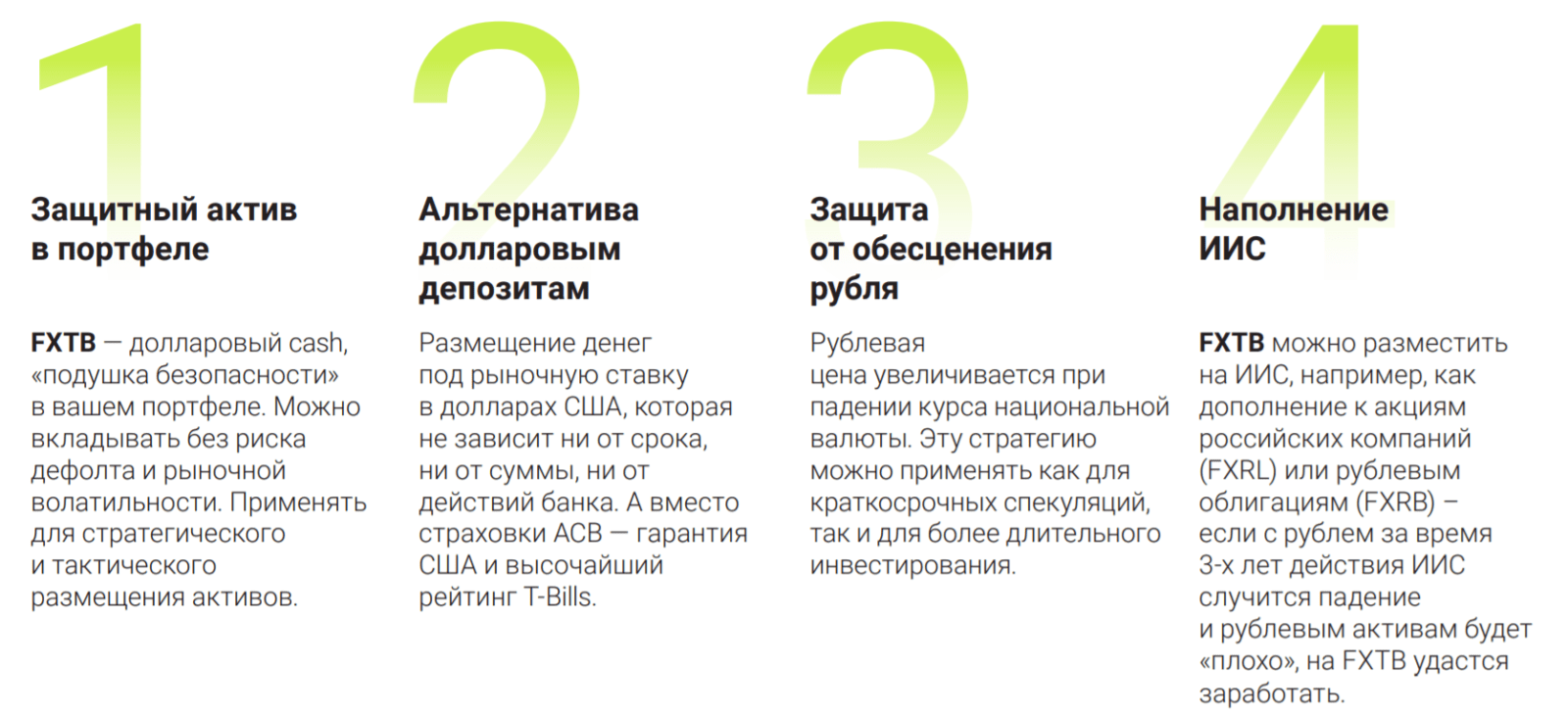

Плюсы и минусы фонда FXTB

Далеко ходить и "изобретать велосипед" не надо. Finex любезно перечислил все преимущества от использования ETF в проспекте FXTB.

Добавлю свои "пять копеек" и мысли по поводу использования долларового фонда.

Казначейские векселя США имеют максимальный рейтинг надежности в мире (ААА). Даже казалось надежные российские государственные облигации (ОФЗ) и рядом не стояли по рейтингу. ВВВ- (рейтинг надежности ниже среднего).

Но за надежность платим доходностью. Ожидаемый годовой рост ETF в пределах 2%, как бы это помягче выразиться - не впечатляет.

Альтернатива банковским долларовым депозитам.

Причем с минимальными вложениями (от 10 долларов). Банки обычно открывают вклад от $500 - 1 000. Плюс возможность продажи FXTB в любое время. Без потери накопленного дохода. С закрытием части позиции. В банках увы - потеряете процент при досрочном расторжении. И выводить часть средств со вклада тоже проблематично.

Это несомненно плюс фонда FXTB.

Есть подвох в виде налогообложения. Рост FXTB - это прибыль. При продаже (при владении менее 3-х лет) уменьшаем реальную прибыль на 13%.

Причем неважно купили вы ETF за доллары или рубли. Налоговая переводить всю прибыль в рубли по курсу ЦБ на дату покупки и продажи. И получает чистую рублевую доходность. С нее и "выщелкивается" налог на прибыль.

В итоге, при прогнозируемой годовой доходности в 2,2%, реальная прибыль инвестора составит 1,9%.

В валютных банковских вкладах - налог на 99,9% не взимается (зависит от процентной ставки по вкладу).

Метод репликации - физический. Это значит, что фонд "ручками" покупает нужные активы в состав ETF. Из-за этого будут всегда разногласия с бенчмарком. Или ошибка слежения. На текущий момент она составляет 0,13% (за 1,5 месяца торгов). То есть по факту - доходность снизится до 2,07%.

Что будет дальше - неизвестно.

Если судить по более "древнему" FXMM, то у него отклонение составляет 0,57%.

Возьмет FXTB с него пример в этом - фонд еще потеряет в реальной доходности. Но это все пока рассуждения. Поживем-увидим, что будет в действительности.

Торговый спред и комиссии. Обычно, спред не так важен. Его практически никто не учитывает при торговле (особенно в ликвидных инструментах). А вот с FXTB я бы учел его влияние.

Почему?

Все дело в ожидаемой доходности. Если мы покупаем облигации, мы можем рассчитывать на купонный доход в 8-10% в год. И доля переплаты (в виде спреда) при покупки-продажи бумаг имеет наименьшее значение.

Заработаю я 10% годовых. Ну пусть будет спред+комиссии даже 0,1-0,2%. Мне останется еще 9,8-9,9% прибыли.

А что по FXTB? Доходность T-bills - минимальна. Плюс комиссии фонду за владение - 0,2%. Плюс возможность отклонения от эталона (читай, снижение доходности).

А тут еще спред. Кстати, сколько?

В разные периоды 0,02-0,03%.

Вроде бы немного.

Добавляем к этому фиксированную комиссию биржи - 0,01%. Брокер отщипнет за сделку, пусть будет 0,05%. Умножаем это на два (покупка + продажа). Получаем - 0,12%. Суммируем со спредом. И выходит - 0,14%.

То есть из доходности можно смело вычесть полученное значение.

В итоге получаем:

- Заявленная годовая доходность FXTB - 2,2% (с учетом комиссии за управление).

- Торговые издержки - 0,14%.

- Ошибка слежения - 0,13%.

- Налог на прибыль - 13%.

С учетом вышеприведенных факторов, можно рассчитывать на реальную годовую доходность в районе 1,68%. Или на четверть меньше ожидаемой.

Кстати, для краткосрочного размещения (если ваше цель не хеджирование от скачков валютного курса), инструмент вообще не подходит. Проще просто хранить валюту без вложений.

При размещении на месяц, а то и две недели, гарантированно заработают трое (вас к сожалению в этом списке не будет):

- провайдер ETF;

- биржа;

- брокер.

Вся троица поимеет с вас комиссий. А вы останетесь в минусе)))

В заключение

Инструмент рынка краткосрочных облигаций FXTB на самом деле неплохой. Главное знать, для каких целей его использовать.

Сохранение и защита средств от обесценивания рубля - в первую очередь. А возможный доход - это побочные эффект.

Либо для валютных спекуляций (как альтернатива покупки напрямую долларов). Мы имеем низкую планку (10 баксов) входа. По справедливой (биржевой) цене. В банках мы переплачиваем огромный спред. А валюта на бирже торгуется лотами по 1000 У.Е.

Третье. Накопления на отпуск. Тоже вариант. Покупаем в рублях. Что-то капает сверху. Потом перед отпуском продаем все и меняем на доллары.

Прекрасно все расписано. Жалко нет RSS у сайта.

На самом деле RSS есть. Получаю обновления сайта через RSS-ридер. Добавляйте адрес ленты:

https://vse-dengy.ru/feed

Альтернативу 1,68 % в банках не найти! Думаю для ожидания кризиса это самый хороший вариант. Вот только в какой доле нужно его иметь в портфеле?

Так и не поняла где можно купить за рубли портфель FXTB?

Через любого российского брокера!

Эххх, хорошо бы понимать в каком инструменте на российской бирже держать долларовый кэш со сроком 1-3-6-12 месяцев.

Это все было в 2019 году. В конце 2020 у фонда пусть небольшая, но отрицательная доходность в долларах: https://finex-etf.ru/products/FXTB

а взял и заплатил дивидент, вот теперь ломаю голову, надо отчитываться в налоговой!

Интересно, вроде ЕТF был без дивидендный? FinEx USD CASH EQUIVALENTS