Тинькофф "славится" низкими ставками по своим накопительным счетам. Ну, честно! Они намного ниже рынка. На обычном тарифе - 7% годовых. Даже на тарифе Премиум, с повышенной ставкой - всего 11%. И 10% с Про. При текущей ключевой ставке ЦБ в 16% - это выглядит как издевательство над клиентами. Поэтому основную массу кэша приходится размещать в более выгодных местах.

Честно говоря, у меня в Тинькофф периодически болтаются свободные средств, которые понадобятся в ближайшие несколько дней (банально для закрытия долга по кредитным картам). Выводить их куда-то на пару дней бывает просто "лень". Кидаю их на накопительный счет внутри банка под низкие проценты (но хоть с ежедневным начислением).

Была бы ставка в Тинькофф повыше?

Выход есть! Это обновленная инвесткопилка. С недавних пор сам стал ей пользоваться. Дальше вкратце расскажу, что за зверь такой, как работает и что нужно знать перед использованием.

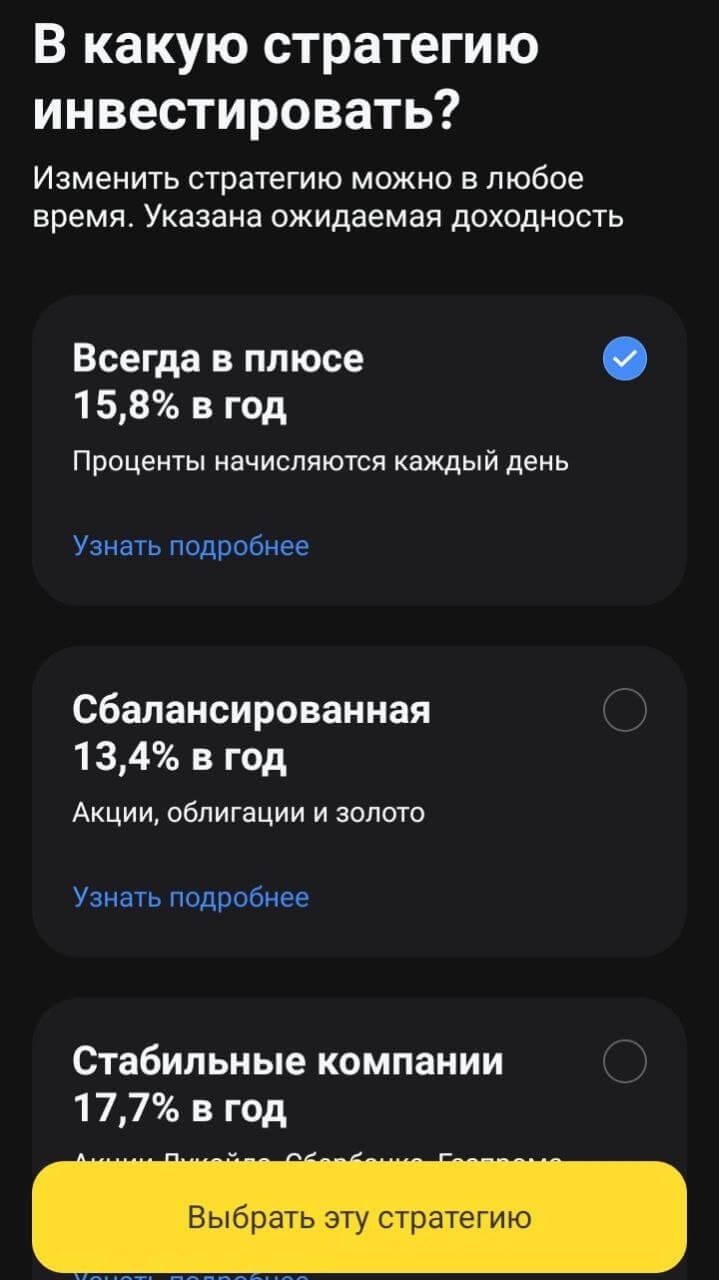

Инвесткопилка - 3 пути развития

В приложении банка в Инвесткопилке теперь можно выбирать стратегию инвестирования:

- "Стабильные компании" - внутри фонд акций TMOS на индекс Мосбиржи.

- "Сбалансированная" - так называемый вечный портфель (TRUR), состоящий из акций, золота, кэша и облигаций в равных долях (по 25%).

- "Всегда в плюсе" - фонд денежного рынка.

Первая две стратегии достаточное рискованные, так как могут иметь просадки на десятки процентов и не подходят для краткосрочного размещения средств.

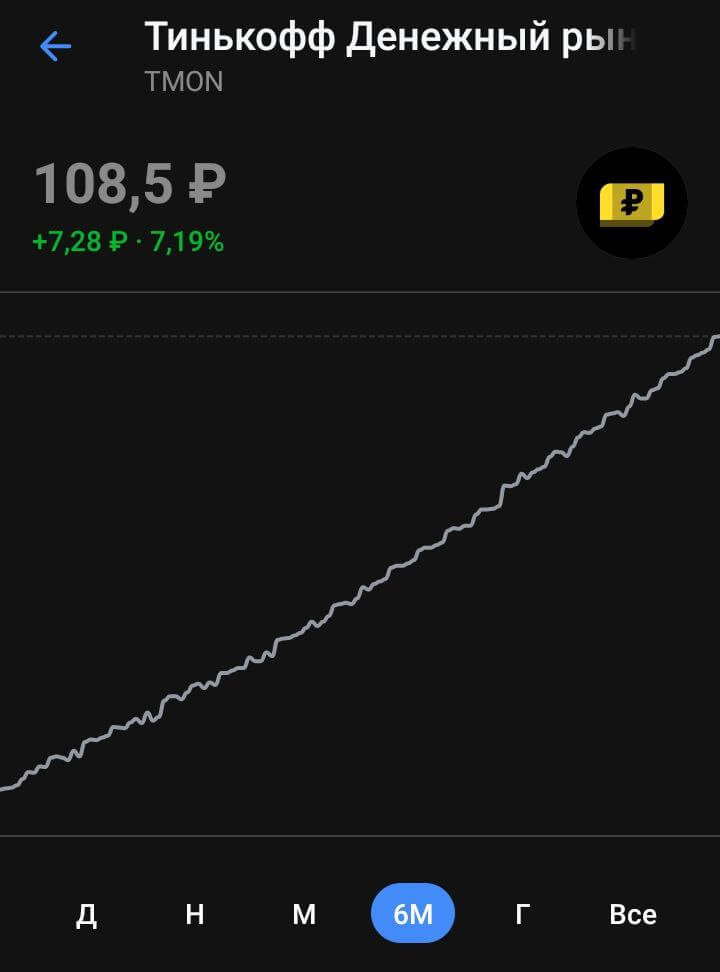

Нас интересует стратегия "Всегда в плюсе". Деньги вкладываются в фонд денежного рынка TMON с прогнозируемой доходностью. Доходность находится на уровне текущей процентной ставки. На момент написания материала - это 15,6% годовых (актуальное значение).

Согласитесь, это намного интереснее, чем предлагает банк по своим накопительным счетам.

Так как деньги фонда идут на сделки РЕПО (однодневные займы) под залог ценных бумаг, то доходность фонда можно охарактеризовать восходящей (почти) прямой. Чем не альтернатива вкладу или накопительному счету?

Ну что? Несем дружно денежки в инвесткопилку? Подождите.

Разберем ...

Важные моменты

Что нужно знать перед началом использования инвесткопилки?

Как работает инвесткопилка?

После пополнения инвесткопилки, Тинькофф на бирже покупает паи фонда TMON на всю сумму. Кратно стоимости одного пая (чуть больше 100 рублей). Если вы хотите вывести деньги - паи продаются.

Соответственно, вывести деньги с инвесткопилки можно только в дни работы биржи. Я проверил, в среднем после нажатия кнопки "Вывести", деньги поступают на карту в течение 3-5 минут.

Пополнить инвесткопилку можно в любой момент, но деньги начнут работать только после открытия биржи (и покупки паев). Поэтому нет смысла пополнять копилку в выходные и праздничные дни. Деньги будут лежать на счете мертвым грузом до открытия биржи.

Плата за управление

Фонд TMON - имеет комиссию за управление. До 2025 года - это 0,19% годовых. Эти расходы немного снизят ожидаемую доходность. Но это самая низкая ставка среди конкурентов.

Для примера, что есть на рынке?

- AKMM от Альфы - комиссия 0,6% в год.

- LQDT от Вим (он же ВТБ) - 0,43%

- SBMM от Первая (Сбер) - 0,4%

- AMNR от Атон - 0,25%

- TMON от Тинькофф - 0,19%.

С 2025 года Тинькофф грозится поднять плату за управление до 0,59%. А пока банк демпингует. И мы можем этим с выгодой пользоваться.

Налоги

В отличие от начисления процентов по вкладам и накопительным счетам, где есть необлагаемая сумма прибыли (1 млн. руб. х макс. ставка ЦБ за год), при продаже паев фонда, банк сразу удержат с вас налог на прибыль. Это значит, что нужно сразу скорректировать ожидаемую доходность на 13% (или 15%). Условно, вместо плановых 15,6%, выйдет реальных 13,5% годовых.

Уйти от налогов можно, продержав паи фонда больше 3 лет (получить ЛДВ) или по итогам года сальдировать финансовый результат по всем своим брокерскими счетам (убыток на одном из счетов позволит снизить налог на прибыль на другом).

Но это совсем другая история.

Блат (или сестла?)

Фонд TMON нельзя напрямую купить в Тинькофф инвестиции. Только через инвесткопилку или у других брокеров. Но при покупке у сторонних брокеров будет брокерская и биржевая комиссия, которая может сожрать львиную долю будущей прибыли (почему так происходит?).

В случае с фондом TMON - сделка по его покупке / продаже (через копилку) произойдет с нулевыми комиссиями брокера и биржи.

Резюмируя

Инвесткопилка от Тинькофф с подключенной стратегией "Всегда в плюсе" является выгодной альтернативой накопительному счету в Тинькофф.

Проценты начисляются каждый день, но реальная доходность в 1,5-2 раза выше, даже с учетом будущих налогов на прибыль и комиссии за управление фондом.

Как определить реальную ставку доходности инвесткопилки?

[ ставка Rusfar - плата за управление (0,19) - налога на прибыль (13%) ]

На текущий момент это: (15,6% - 0,19%) х 0,87 = 13,4% годовых.

Главный минус Инвесткопилки - нельзя вывести деньги в нерабочие дни. И есть риск временно потерять доступ к деньгам, при остановке торгов на бирже (как это было весной 2022 года - тогда торги были приостановлены примерно на месяц).

p/s/ С учетом нулевых комиссий, инвестиции в фонды денежного рынка возможно выгоднее делать через инвесткопилку Тинькофф. Особенно для краткосрочного размещения средств.

Самое смешное что на айфоне через официальное приложение Тинькофф (версия 6,13 и версия 6,22) и через сайт нельзя изменить стратегию инвесткопилки, через техподдержку тоже нельзя 🙂

Тем кто читает это в 25-26. То сто прописано в этой статье сильно устарело:

Акции- комиссия+ сильно зависит от рынка а значит скорее всего лежит на дне.

Облигации- используют для спекуляций поэтому искусственно держат цену роста не будет.

Денежный рынок- мало того что в год берут себе 1,29℅ за работу так ещё с вашего счета списываться 0,015℅ процента ежедневно, потому что могут.