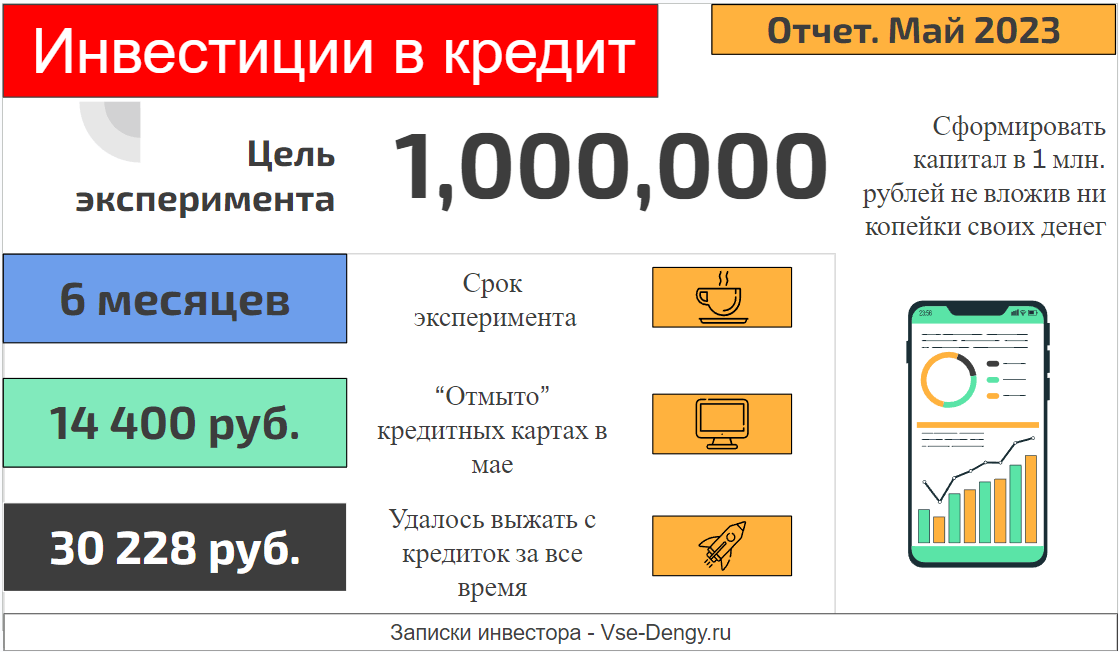

Всем привет! Снова подбиваю промежуточные результаты по своему движению к миллиону, который должен быть заработан исключительно за счет денег банков (и немного моей смекалки). Позади шесть месяцев эксперимента. (уже 6 месяцев или всего лишь 6 месяцев?). Для меня май выдался просто шикарным - это самый прибыльный месяц с начала эксперимента.

Провожу эксперимент - Инвестирую, используя бесплатные деньги банков!

Поставил себе цель - Заработать миллион рублей не вложив ни копейки своих денег!

Эта статья, продолжение цикла. Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

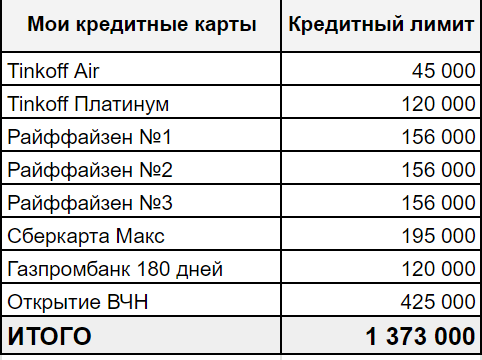

Мой лимит на кредитные карты

Снова попробовал получить какие-нибудь кредитки со снятием наличных. Везде получал отказ. Походу я достиг своего максимума по кредитному лимиту. Банки, видя мою огромную кредитную нагрузку, не хотят работать со мной. Поэтому новые кредитки мне не одобряют.

Я посчитал суммарный кредитный лимит по своим картам: вышло 1 млн. 373 тысяч рублей. Именно столько мой предел по мнению банков.

Интересно, у кого сколько одобрено по всем кредиткам? На какой предел можно рассчитывать? Напишите в комментариях. Буду благодарен за обратную связь.

Вижу два пути развития.

- Оставить все как есть. Пробовать получать новые кредитки снова и снова. Снова и снова. Надеясь, что когда-нибудь повезет и какой-нибудь банк одобрит мне карту. Хотя опыт последних месяцев не внушает оптимизма на этот счет.

- Закрыть ненужные кредитные карты или уменьшить по ним кредитный лимит. Потом, с облегченной кредитной нагрузкой, попытаться снова получить нужные мне карты с функцией снятия наличных. Хотя это не гарантия того, что все получится. Есть риск, что некоторые карты мне выдали "по ошибке" и мой реальный кредитный потолок еще ниже.

Как вы считаете, по какому пути мне пойти?

Тройная прибыль от кредиток

Традиционно все деньги, снятые с кредиток размещаю на накопительном счете в банке (желательно с начислением процентов на ежедневный остаток). Деньги лежат в Совкомбанке под 8-8,5% годовых. Вернее лежали. С 1 июня банк снизил ставку до 7%. И по карте ПНО, где обещали 8,5% годовых, которую я получил всего месяц назад, банк ввел условие для начисления процентов - обязательные траты 10K в месяц. Нафиг мне такое счастье - подумал я. Пока только подумал.

Нужно будет заняться поиском более выгодных условий в других банках.

Как бы то ни было, но за май мне накапало процентами 3 433 рубля. Это первая часть прибыли.

В начале мая получил по полису Смарт: возврат основной суммы (300 тысяч) + начисленные процентов - 9 тысяч. Так как я оплачивал полис кредитными деньгами, можно занести этот профит в общую копилку по эксперименту. Это вторая часть прибыли.

Алгоритм заработка на Смарт Плюс

После того как мне вернули деньги (300 тысяч), по сути у меня также обналичились деньги с кредитки, на которых я мог дополнительно заработать, разместив их под проценты. До момента, когда нужно будет возвратить долг по кредитке. Что я собственно и сделал. Вышло чуть меньше 2000 рублей. Это третья часть прибыли.

Итого за май удалось заработать на кредитных картах 14 400 рублей.

Инвест-доход

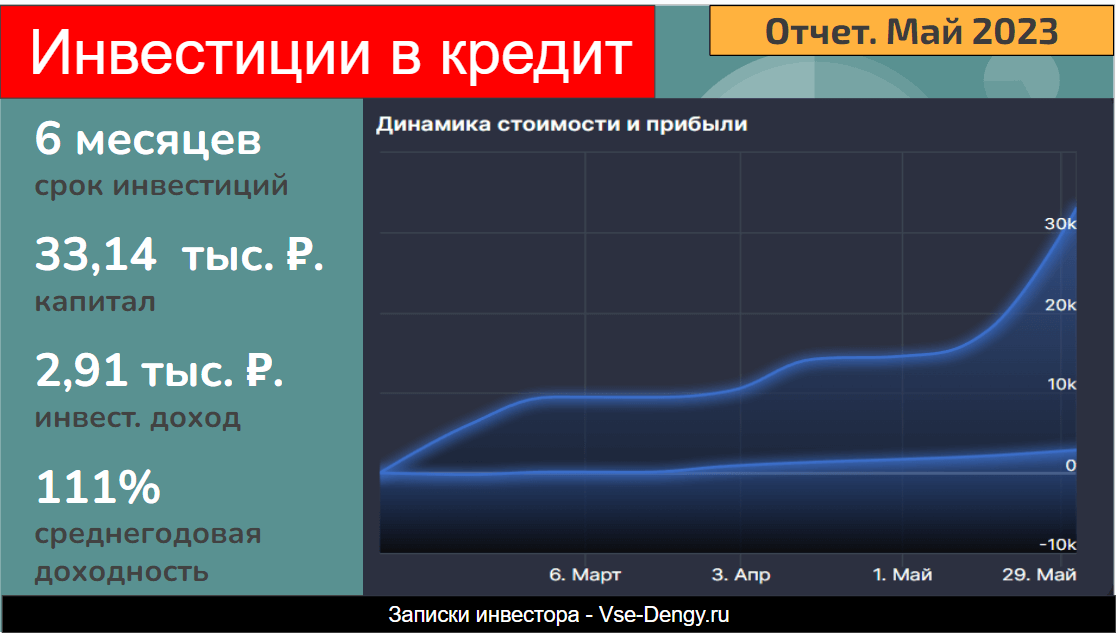

На рынке, неосознанно немного поймал волну. Индекс Мосбиржи непрерывно растет с начала года. С момента первых покупок (в феврале), фонд TMOS подрос на 30%. Из-за этого у меня выходит просто ошеломительный результат - 111% годовых (с учетом ввода новых средств и покупок). В деньгах пока все намного скромнее.

За время эксперимента я заработал на инвестициях всего 2 910 рублей. И сам инвестиционный капитал, с учетом пополнения, заработанного за май, достиг 33 140 рублей.

Резюмируя

В планах найти новое убежище для кредитных денег - банк, который будет начислять щедрые проценты на остаток. Хотя, как я вижу, налицо тенденция к сокращению процентных ставок у многих банков. И возможно, урезанные до 7% ставка в Совкомбанке, по сравнению с другими предложениями - это не так уж и плохо. И придется сидеть там.

P/S.

Напоминаю, что здесь можно найти список кредитных карт, с которых можно снимать наличные без комиссии и в грейс. Данные стараюсь держать в актуальном состоянии.

Озон банк предлагает накопительный счет 8% годовых. Только на минимальный остаток.

30 000 из воздуха — классный результат. Мои поздравления. Дальше — Больше.

Добрый день.

Чем не устраивает накопительный счет Росбанк — 8 % на ежедневный остаток?

Условие тратить по любой из карт 10000 р., ни такой уж и напряжный.

18 кредитных карт на семью, лимит около 3.5 млн. Держу н.с Ренессанс 8.75/9.75(при тратах 15 т.\мес), Альфа 9% на мин. ост., ПСБ 9% на мин ост, АК барс 10%. ТКБ/ИТБ нс 9%+ 8% расходно-пополн. вклад, дом.рф 7.8%, МКБ(старый) 10%, совок Удобный на 3 года фикс пополняемый

А с кредитки по сбп оплата финуслуг будет в грейс?

Нет, испробовано на себе.

2 077 000 насчитал, если не сбился 🙂 По не сильно нужным кредиткам уменьшал лимит для повышения одобрения в дальнейшем (не уверен правда, что помогло). По интересным кредиткам (газпром 180 например) тоже в последнее время отказы приходят, возможно потолок кред нагрузки по мнению некоторых банков достигнут 🙁

Думаю самое простое что тут можно сделать — это закрыть/уменьшить лимит по не нужным кредиткам плюс завести сначала дебетовку в банке, где нужна кредитка. Если по ней иногда что-нить тратить, возможно вероятность одобрения кредитки вырастет.

Плюс судя по НБКИ кредитный рейтинг падает, если в нескольких банках запрашивать кредитки одновременно, так что стоит делать это не торопясь, последовательно )

Альфа 163 000 руб

Газпром 29 000 руб

Райффайзен 50 000 руб

Росбанк 150 000 руб

Тинькофф 340 000 руб

Хоум Кредит 80 000 руб

Сбер 215 000 руб

Итого: 1 027 000 руб

В пользовании: 989 424,31 руб

В основном все эти карты я завел в период декабрь22-январь23, и с тех пор регулярно пробую подавать заявки в ВТБ, Открытие, Райффайзен, Росбанк, ОТП, КЕБ, но попытки тщетны.

Размещаю в Ренессанс СМАРТ под 12-13% на родственников, также имею 4 карты Ак Барс под 10%, часть денег в Ренессанс Ренкопилка под 6,75% (для оперативных действий), часть лежала в УБРиР Промо под 11%.

Кредитки: Альфа 2 штуки + Райфф 3 штуки + Тинькофф 2 штуки + Кубышка + Ренессанс = 1 900 000₽ лимита

В принципе, для хранения хорошо подходит Ак Барс с 10%, если минимум 30К собственных держать на картах

У меня 12 кредиток с общим лимитом 1 325 000р, тоже давно не могу получить кредитку, хотя тинек вот аирлайнс с 40т выдал. Белая зп 70т.

Автор обрати внимание на карты барса под коробкой, если еще не сделал этого.

Спасибо что поделились!

Первую коробку в Ак барсе сделал (+2 карты). Подумываю над расширением )))