В одной из прошлых статей про банки и кэшбэк, я рассказывал как всего с одной карты, используя 4 разных способа, можно выжимать в районе 10 тысяч рублей в год. Схемы достаточно примитивные, но рабочие.

Расскажу еще про одно применение кредитных карт, с помощью которого можно получить дополнительно немного (или много) халявных денег. Вся описанную ниже информацию я предоставляю в качестве развлекательного контента, но никак как призыв к действию. ?

Итак, поехали.

Не любит, но дает

Банки не любят, когда клиенты снимают деньги с кредитной карты. Вернее любят, так как в этом случае клиента обкладывают дикими процентами и комиссиями, в итоге оставляя его без штанов.

Но вот карты со снятием наличных да еще и с сохранением беспроцентного периода - для банка не приносят никакого профита (в случае если клиент добросовестно возвращает долг). Если заиметь такую карту, можно снимать денежку, размещать ее под проценты на накопительных счетах и зарабатывать на этом. Сильно разбогатеть таким образом конечно не получится. Но почему я не должен забирать прибыль там, где я могу ее забрать.

Но это все слишком просто. Схема для пятиклассника.

- Получил карту, с которой можно снимать наличные без комиссии.

- Деньги размести под проценты.

- Через время вернул банку долг.

- Проценты оставил себе.

Давайте придумаем что-то поинтереснее. Вариантов можно придумать несколько. Поделюсь с вами одним из них.

Чем длиннее, тем лучше?

Сейчас банки стали предлагать карты с очень длинным беспроцентным кредитным периодом. 120 днями уже никого не удивишь. Есть карты предлагающие 140 и даже 180 дней без процентов (но там есть некоторые особенности по использованию, поэтому их я не рассматриваю). Для наших целей хватит кредитки с грейсом в 4 месяца. Сейчас получить ее не проблема и такие карты в основном все бесплатные.

Наверное, нужно сейчас поискать дурака, который согласится владеть картой с платным годовым обслуживанием, если у конкурентов тоже самое бесплатное. А если повезет, тебе банк еще может приплатить за то, что ты станешь его клиентом и будет пользоваться картой.

Что делать с подобной кредитной картой? Тратить с нее денежки на жизнь, а свои пока держать под процентами. Длинный грейс в 120 дней позволит заработать примерно 1,5-2% от того, что потратили по карте.

Профит есть? Да. Но опять же, он какой-то маленький. Жалкие пара процентов от потраченной суммы. Размер расходов ведь у нас ограничен. Мы же не можем специально увеличить траты по кредитке в несколько раз? По идее можем, только в этом нет никакого смысла. Зачем специально тратить деньги? Чтобы что? Вернуть часть потраченного обратно. Да это бред.

А если немного подумать?

Выгодное использование карты

Ровно год назад я писал про свой эксперимент по получению 30% годовых. Если вкратце, то я купил страховой полис (накопительное страхование жизни) на три месяца с гарантированной (прописанной в договоре) доходностью. Тогда это было 10% годовых. Оформил два полиса: на себя и на жену.

Через три месяца, по истечению срока договора, забрал деньги с начисленными процентами обратно. Эксперимент прошел удачно.

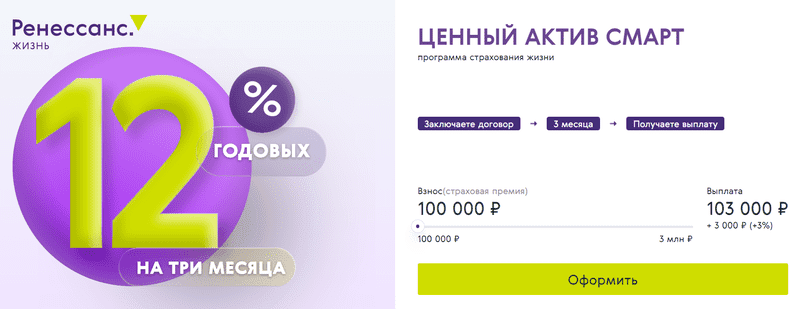

Продукт называется Смарт Плюс от Ренессанс Жизнь. С некоторыми оговорками - это обычный банковский вклад, в конце которого тебе возвращают все вложенную сумму + проценты. Вот здесь я подробно описал все нюансы, плюсы и минусы.

В чем смысл покупки полиса, когда есть обычные банковские вклады и счета?

В доходности. Она примерно в 1,5 раза выше, чем ставка в крупнейших банках. При размещении на три месяца, разница в прибыли не будет столь ощутима. Но это можно рассматривать как побочный плюс. Главное в этой схеме другое.

Полис (он же вклад) можно оплатить кредитной картой. Для банка это будет считаться покупкой (МСС код 6300). И вот здесь начинается самое интересное.

Мы можем взять кредитку с длинным грейсом, купить полис на весь кредитный лимит и заработать на этом много денег. Ну не так чтобы много. А сколько? Давайте посчитаем.

Сейчас по Смарту ставка - 19% годовых. В среднем это даст нам 4,8% от внесенной суммы или почти пять тысяч рублей прибыли на каждые внесенные 100 тысяч.

Вуаля. Мы получили возможность делать деньги из воздуха с карты, с которой нельзя снимать наличные. В этой схеме мы как раз можем должны "тратить" с кредитки как можно больше, чтобы увеличить наш профит.

БИНГО!

На этом можно было бы и закончить. Но мне тут навеяло из Энгельса, "... труд сделал из обезьяны человека..", поэтому давайте попробуем еще немного подальше отдалимся в развитии от обезьяны - потрудимся. Я имею в виду умственный труд. Подумаем, можно ли выжать из нашей схемы еще больше денег?

Это будет нелегко, но возможно.

Продолжение или хочу больше золота

Сейчас на рынке банковских услуг я наблюдаю зарождение тренда на кредитки, у которых на все покупки по карте в течение первых нескольких дней (обычно это две недели или месяц) дается беспроцентный период на целый год (365 дней). Круто, согласитесь!

Карты с годовым беспроцентным передом отлично подойдут для покупки чего-то дорогостоящего: покупки мебели, ремонта, техники, путевки и т.д. Но у нас сегодня на повестке дня другая тема. Поэтому подобные карты мы можем использовать в другом направлении.

Покупая полис Ценный актив Смарт - расплачиваемся такой картой. Через 3 месяца, после окончания действия полиса, мы получаем на руки живые деньги! Так как банк дал беспроцентный период длиной в год, у нас впереди есть еще 9 месяцев, чтобы продолжать пользоваться этими деньгами. Размещаем халявное баблишко на вкладах, счетах и зарабатываем на процентах.

Сколько это в деньгах?

Размещая под 15% годовых за 9 месяцев с каждых вложенных 100 000, наш профит составит свыше 10 тысяч рублей.

Где выгодно разместить свободные деньги? ТОП накопительных счетов РФ.

Особенности схемы или методы предохранения

По некоторым кредитным картам нужно вносить ежемесячный минимальный платеж - около 3-5% от суммы долга. Это несколько снизит общий профит. По моим подсчетам процентов на 15-20%.

При заказе карте, лучше сразу отключить все платные услуги: СМС и страховка. Вся информация о задолженности и дате очередного платежа всегда доступна в мобильном приложении.

Подходящие карты для "добычи золота"

Не претендую на полноту списка, вот несколько предложений, которые мне показались интересными.

Бесплатные карты с длинным льготным периодом (ЛП):

- Райффайзенбанк»: «110 дней без %». Льготный период до 110 дней, с мин. платежами 4-5% в месяц.

- Открытие: «120 дней без %» — ЛП до 120 дней. Не нужно вносить мин. платежи. Долг гасится всей сумму раз в 4 месяца. Бесплатное снятие 50К/мес без комиссии и в грейс. Есть бонус 2000 рублей от банка.

- ВТБ: «Карта возможностей». ЛП до 110 дней с 1-го числа, мин. платежи 3%.

- Хоум Кредит: «120 дней без %» — бесплатная карта с ЛП до 120 дней. Бонус от банка 500 рублей.

- Ренессанс: 2 года без % - В первый месяц - на все покупки 2 года беспроцентный период. Со 2-го месяца - 200 дней. Мин. ежемесячный платеж - 5%.

Карты с ОЧЕНЬ длинным беспроцентным периодом:

"Год без процентов" от Альфа банка.

Основные условия:

- Кредитка с вечным бесплатным обслуживанием.

- Год без % действует на покупки совершённые в первые 30 дней. Отчет начинается на следующий день после первой покупки по карте.

- Далее стандартный грейс - 100 дней.

- Ежемесячный платеж 3-10% от суммы долга (не менее 300 рублей).

- Бесплатная доставка (в городах присутствия).

180 дней без процентов от Газпромбанка

При заказе до 31.06.2023 - беспроцентный период по карте - 180 дней без условий. Ранее, чтобы получить грейс 180 дней - нужно было тратить 90 тыс. за два месяца.

О карте кратко:

- Бесплатная.

- Доставка домой или в офис.

- Минимальный ежемесячный платеж — 3% от суммы задолженности (минимум 500 ₽)

- СМС об операциях - Бесплатно.

Резюмируя

Вместо заключения - предупреждение. Все ссылки на карты партнерские. При заказе карт, я получаю бонус от банка. В теории это может сделать меня сказочно богатым.

А если серьезно, буду благодарен, если воспользуетесь. Это немного приблизит меня к моей FIRE-цели ??.

Какая третья кредитка (после Открытия)? Что-то у вас там стёрлось…

Получила кредитку от Открытия 120 дней, банк обещал еще 5-ти процентный кэшбек на покупки по карте в течении трех первых месяцев при условии, что открыт еще накопительный счет, хотя бы на 100 руб. Правда начисление кэшбека к концу четвертого месяца, когда нужно будет закрыть задолженность. Вот не знаю, начислят ли кэшбек или нет, а то очень уж привлекательно все получается.

Максим, у вас написано у кредитных карт Открытие и Хоум Кредит не нужно вносить минимальные ежемесячные платежи. Я посмотрел — у той и у другой 3%. Получается без минимальных ежемесячных платежей сейчас карт вообще нет?

Добрый день! Про ХОУМ я не писал, что там нет мин. платежей. Просто пропустил инфу. Прошу прощения.

Я по Открытие так и есть — минимальных платежей нет. Юзаю карту не первый год. Нужно раз в 4 месяца закрывать весь долг полностью.

На сайте банка есть схема как действует кредитный период и как нужно вносить платежи — посмотрите: https://www.open.ru/credit_cards/120days?from=credit_cards