Вас не удивляет тот факт, что банки раздают кредитки с беспроцентными периодами, а некоторые еще и разрешают снимать с них наличные без комиссии и в грейс. Откуда такой аттракцион невиданной щедрости?

Давайте порассуждаем с точки зрения диванного эксперта, коим я и являюсь, какой в этом смысл для банков?

Бесплатные кредитки = сыр в мышеловке?

Для банка бесплатная кредитка — это сплошные потери. Возьмем к примеру мой эксперимент "Инвестиции в кредит", где за 1,5 года на таких кредитках я заработал +150 тысяч рублей. Какая банку от меня, как клиента, польза? Никакой. Я для банков, скорее всего, убыточный клиент. И была бы их воля - они подобных клиентов гнали бы из банка поганой метлой. Но закон это запрещает, да и репутация банка пострадает.

На самом деле банки не рассматривают каждого клиента по отдельности. Они анализируют общую картину: какой суммарный результат принесли все бесплатные кредитные карты / с бесплатным грейсом / с бесплатным снятием наличных. Прибыль или убыток?

Логика простая: какая-то доля клиентов, будут всегда пользоваться деньгами банка бесплатно, остальная, скорее всего большая часть - выйдет за пределы льготного периода и заплатит комиссию по полной. А сколько у нас ставка по кредитным картам? Что-то в районе 40-70% годовых.

К примеру, по моей кредитке от Альфа банка "60 дней без %" при вылете из грейса ставка по кредиту будет 40% годовых.

Давайте прикинем на пальцах, сколько банк может заработать на раздаче бесплатных кредитных денег!

Вариант №1

Допустим 1% клиентов, снимая деньги с кредиток, возвращают долг точно в срок. На таких клиентах банк теряет около 16% годовых (текущая ставка ЦБ).

Оставшиеся 99% клиентов, допускающие просрочку, принесут банку - 40% годовых

Считаем:

(0,01 х (-16%)) + (0,99 х 40%) = -0,16 + 39,6 = 39,44% годовых заработает банк на всех клиентах.

Кто-то может возразить, что 1% нереальная цифра и на самом деле доля людей, возвращающих кредитные деньги точно в срок, гораздо больше.

Где-то читал, что банки уверены, что любой клиент рано или поздно допустит просрочку по кредиту. Конечно, есть небольшая доля "дотошных" клиентов, на уровне погрешности, которые никогда не попадают на проценты. Но их наличие практически никак не влияет на конечный результат.

Ну ок, давайте посчитаем разные варианты.

Вариант №2

Как будет снижаться прибыль банка, при увеличении доли "честных" заемщиков.

- Если 5% будут возвращать долги без просрочек, потенциальная прибыль банка снизится с 39 до 37%.

- При 10% - прибыль банка упадет до 34%.

- 15% честных клиентов сократят доход до 32% годовых.

- 20% уменьшат доход банка 29%/

- и т.д. (см. таблицу).

Мы также можем посчитать, при каком проценте добросовестных возвращенцев, наступит точка равновесия: т.е. когда банк ничего не зарабатывает, но и не теряет деньги.

У меня получилось 71%. Т.е. для заработка, банку необходимо, чтобы доля просрочек составляла не меньше 30%.

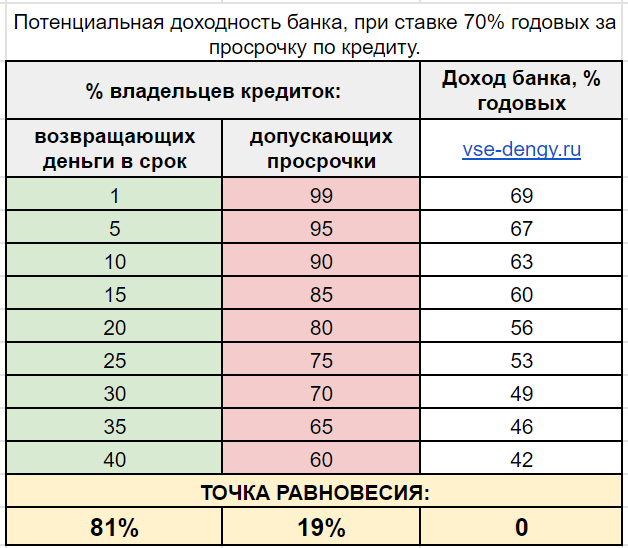

Вариант №3

По другой своей карте со снятием наличных, процентная ставка за просрочку составляет 69,9% годовых.

В этом случаем, выгода банка может быть следующая:

При ставке по кредиту в 70% годовых, чтобы банку оставаться в плюсе, доля добросовестных клиентов, может достигать 81%.

p/s/

Один раз я уже попался по невнимательности на просрочку, больше повторять сей опыт желания нет.

Последние три года я отношусь к добросовестным возвращенцам, во многом благодаря тройной системе контроля по учету платежей по своим кредиткам. Надеюсь оставаться им и дальше.

А вы хоть раз попадали на проценты по бесплатным кредиткам?

(0,1 х (-16%)) + (0,99 х 40%) = -0,16 + 39,6 = 39,44%

разве не так?

Конечно так. Именно это я и имел в виду. )

Поправил

Еще надо 0,1 поменять на 0,01 🙂

+

Да! Даже я, будучи внимательным плательщиком попалась! Хотя опыта с кредитками со снятием не было.

С кредитками Райф 110 дней. Брала по акции с б/пл обслуживанием и возможностью обналичить весь кредитный лимит (был 300 К). Закрыла в срок, но прокололась при следующем снятии — обналичила 180 к (а со след.кредитного периода условия были иные — по 50 К бесплатных в месяц) и за один день заплатила что-то свыше 3 тысяч, пришлось погашать сразу всю сумму (вылет из грейса из-за овердрафта). Уже писала об этом ранее в комментах.

Можно посчитать, сколько % годовых банк заработал на мне за один день ))))

«Можно посчитать, сколько % годовых банк заработал на мне за один день»

Что-то около 600% годовых! )))

И ещё раз года назад была техническая ошибка в личном кабинете Райфа с теми же кредитками 110 дней: в том месяце я уже сняла бесплатные 50 К, а в личном кабинете отразилось, будто бы я сняла ещё 50 К, с овердрафтом, процентами, вылетом из грейса. Не помню, на первый, второй или третий день ошибки я это заметила в банковском приложении… Тьфу-тьфу, поддержка решила в пределах одних суток, всё возместили

Будьте очень внимательны, следите за своими карточками!

Даже если все заёмщики будут погашать платежи по кредиткам вовремя, банк всё равно останется в плюсе.

1. В маркетинге есть такой показатель — LTV (lifetime value). Это сколько всего можно заработать в среднем с клиента за всё время его жизни. Получив кредитку с возможностью бесплатно снимать наличные, клиент, скорее всего, не ограничится только ей, а будет пользоваться и другими продуктами этого банка, тем самым принося ему прибыль.

2. Когда клиент расплачивается своей картой, комиссию за это получает не только банк-эквайер (обслуживающий терминал, через который происходит оплата), но и банк-эмитент (выпустивший карту). Это называется интерчейндж.

В общем, недополученная прибыль банка от предоставления бесплатного кредита по карте — это всего лишь маркетинговые расходы на привлечение новых клиентов и повышение лояльности существующих.

Любопытный конечно расчет, но непонятно что имелось в виду под допускающими просрочку клиентами?

Это кто? Те кто каждый месяц не вовремя возвращают деньги, через месяц, каждый год, на сколько дней и так далее. От этого же зависит расчет.

Если в расчете принимается что допускающие просрочку это те кто ежемесячно вылетают из грейса, то это далеко от реальности и все цифры в след за этим тоже.