Уоррен Баффет считается одним из лучших (если не лучшим) инвестором всех времен и народов. Его капитал составляет десятки миллиардов долларов. Множество инвесторов стремятся найти секреты успеха "Оракула из Омахи", с помощью которых они смогут разбогатеть.

Проблема всех этих подражателей в краткосрочном видении картины. Они видят успешного инвестора обладающего многомиллиардным капиталом, который за счет своего ума (и небольшого везения) сделал себя сам. Но эти товарищи упускают несколько казалось бы простых и незначительных деталей, которые стоило бы поставить во главу угла. Именно благодаря им Баффет и стал одним из самых богатых людей в мире.

Во-первых - это время. Знаете ли вы, что Баффет начал инвестировать в 12 лет. Сейчас ему уже за 90. То есть он в деле почти 70 лет.

Второе - это небольшое преимущество в доходности. В прошлом веке Баффету удавалось обгонять индекс S&P 500 в два раза, показывая среднегодовую доходность около 20%. Начало нового столетия для Уоррена не столь выдающееся. Про уверенный обгон индекса S&P 500 в два раза можно уже забыть. А с 2009 года компания Баффета Berkshire Hathaway - по доходности понемногу отстает от главного американского индекса. Но именно связка времени и доходности позволила стать Баффету одним из самых богатейших людей планеты.

Лучше инвестировать 20 лет под 20% годовых, чем всего 2 года под 200%.

Berkshire Hathaway — 10 интересных фактов о компании Уоррена Баффета

Как стать Баффетом?

Давайте немного порассуждаем и помечтаем: может ли обычный человек добиться выдающихся успехов в инвестировании? На первый взгляд это сложно и дано лишь избранным.

Вот и мэр Киева такого же мнения о будущем.

Цитата Кличко: "А сегодня в завтрашний день не все могут смотреть. Вернее смотреть могут не только лишь все, мало кто может это делать".

Если ничего не поняли, вот видео. Возможно с учетом картинки и интонации говорящего, будет немного понятнее.?

В отличие от мнения Кличко, я думаю достичь успеха в инвестициях каждому по силам. Миллиарды, конечно вряд ли заработаем, но на приличный капитал, который позволит себе ощутить богатым (или очень богатым), рассчитывать можно.

Как насчет 10 миллионов? Пятидесяти? Быть может ста? И не рублей, а долларов.

Давайте попробуем прикинуть, как этого можно добиться.

Будем смотреть правде в глаза: среднестатистический инвестор вряд ли сможет показывать повышенную доходность, стабильно обыгрывая индекс. Поэтому будем исходить из средней годовой доходности фондового рынка США. Исторически - это 10% годовых.

Начнем с простого примера.

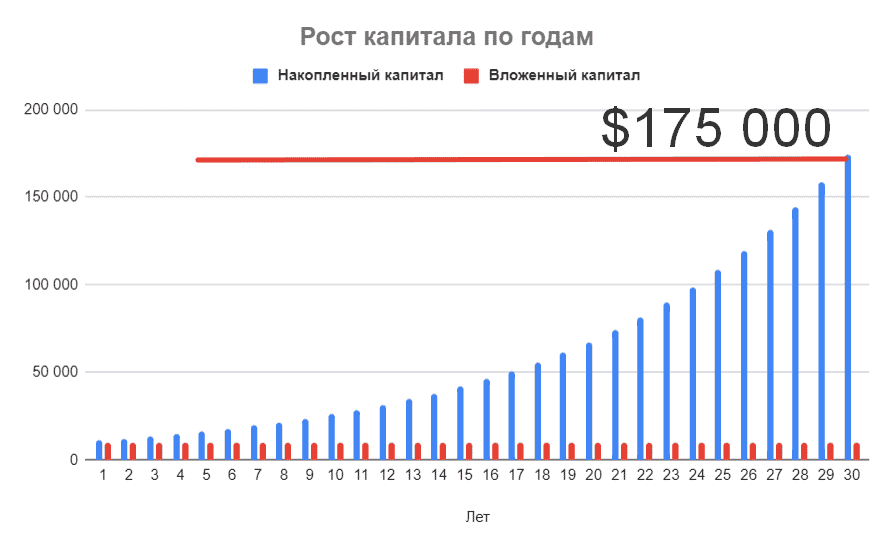

У нас есть на руках 10 тысяч долларов. Инвестируем в индекс и забываем про них на 30 лет.

Сколько у нас получилось? "Всего лишь" 175 тысяч долларов.

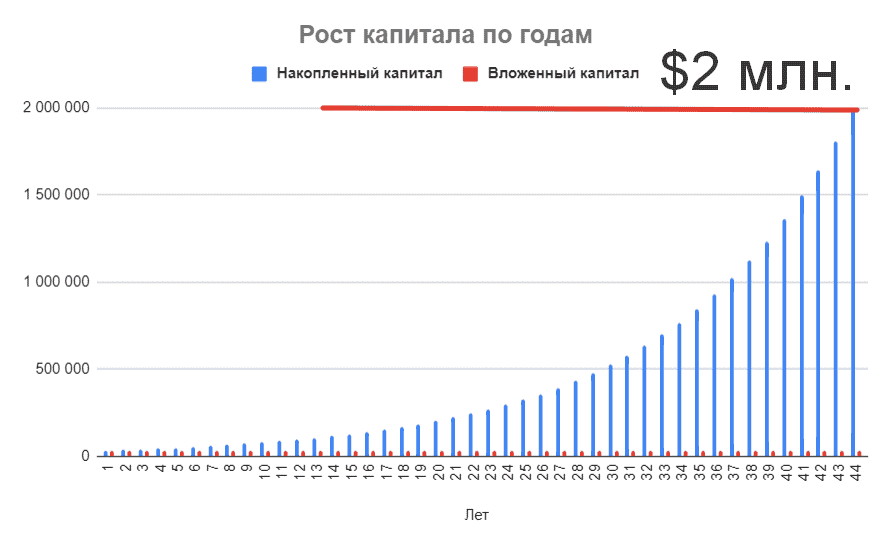

Ну как то маловато получилось. Давайте добавим еще немного денег сверху на разгон капитала. Жадничать не будем, ведь на кону наше будущее. Допустим стартовую сумму увеличим до 30 тысяч долларов. А срок инвестирования до 44 лет. С одной стороны 44 года это дохрена, с другой - до горизонта Баффета в 70 лет у нас есть еще огромный запас.

На выходе у нас больше 2 миллионов долларов. Еще не Баффет, но уже не бедный человек. Мало? Давайте повышать планку.

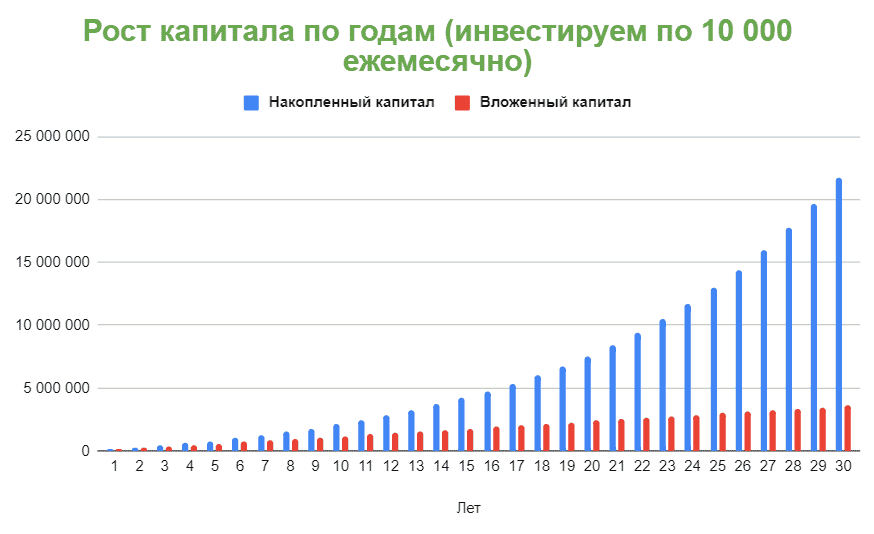

В течение нашего срока инвестирования мы же не ограничимся только стартовой суммой. Мы можем дополнительно ежегодно пополнять счет. Допустим на 12 тысяч в год. Дадим время капиталу подрасти и на выходе у нас уже есть 10 миллионов долларов. На все про все ушло "всего лишь 44 года" и немного своих вложенных денег (в районе полмиллиона).

ЦЕЛЬ №1 выполнена.

А как же ЦЕЛЬ №2 - 50 миллионов?

Расширяем горизонт инвестирования до 60 лет и капитал сам подрастет до $50 млн. Если нужно 100 млн. - ждем еще 8 лет. И цель №3 тоже будет выполнена. Правда срок взращивания капитала до такого размера составит почти 70 лет. Не факт, что вы доживете до этого момента. Но чисто теоретически, наличие 100 миллионов, сделанных на инвестициях может поставить вас в один ряд с лучшими инвесторами мира. Вероятно даже, что про вас напишут книгу или снимут фильм. ?? (возможно посмертно). Хотя вы может быть после достижения цели и успеете недолгое время ощутить прелести богатства. Я в детстве читал книгу про одного такого очень долгосрочного инвестора "... там царь Кощей над златом чахнет ....".

Обратите внимание, как ускоряется рост капитала по мере приближения к правой части графика. Чтобы заработать первые 50 миллионов потребовалось 60 лет. А вот следующий полтинник "пришел" всего за 8 лет.

Баффет по-русски или зачем нам Америка

Кто-то скажет, все твои расчеты конечно хороши. Но только в теории. Какой смысл откладывать и инвестировать в течении 60-70 лет. Самому бы хотя бы дожить до пенсионного возраста. Да и для большинства людей откладывать по "хотя бы 1000 долларов в месяц" звучит как-то издевательски.

Согласен. В реальной жизни иметь миллиарды Баффета не отказался бы наверно никто. Но вот достигать этого слишком уж сложно (и очень-очень долго). Для большинства, наверное хватило бы капитала на несколько порядков ниже. Зачем мне копить 100 лет на миллиард, если для жизни мне вполне хватит миллиона.

Перефразируя выражение из начала статьи:

Лучше в течение 20 лет жить на 2000 долларов ежемесячно, чем жить на $5000 тысяч в течение 3 лет.

Незачем нам становиться Баффетом. Вполне достаточно обеспечить себе безбедную жизнь в пенсионном и (или) предпенсионном возрасте. Принципы накопления капитала всем известны: откладывай часть заработанного и инвестируй на долгий срок.

Вот еще один простой пример.

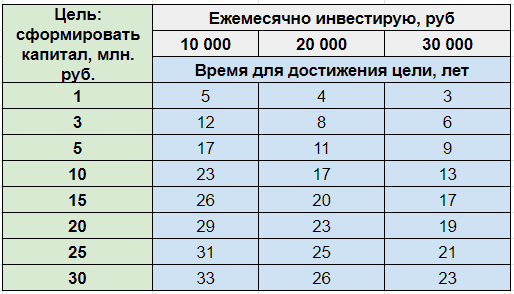

Инвестируем по 10 000 рублей в месяц под 10% годовых на срок ... А пока нам не надоест и накопленной суммы будет достаточно для жизни.

Итак, что у нас получается?

- Первый миллион мы заработаем через 5 лет.

- Сумма в 3 миллиона у нас будет на 12 году инвестиций.

- Пять миллионов капитал перешагнет через 17 лет.

- Десятка будет на 23 году.

- Спустя еще 3 года мы достигаем 15 млн.

- А еще через 3 - берем барьер в 20 млн. Итого на ожидание ушло 29 лет.

- Хотите 25 млн? Накидываем еще два годика (31 год).

- И так далее.

Каждый сам решает, где ему остановиться и начать жить с капитала. Если суммы не устраивают, увеличиваем вложения или срок накопления. А лучше и то и другое одновременно.

Для примера, сделал небольшие расчеты в таблице.

Сколько времени нужно инвестировать, чтобы сформировать требуемый капитал: от 1 до 30 миллионов рублей (при разных вложениях - от 10 до 30 тысяч рублей ежемесячно).

Для кого-то сумма в 15 миллионов рублей покажется небольшой. Возможно. Но именно столько может заработать средний человек из провинции за всю свою жизнь!

Чем старше, тем богаче

И напоследок картинка роста капитала Уоррена Баффета. Она немного старая (на ней крайний возраст инвестора указан 83 года), но наглядно показывает как Баффету удалось сколотить многомиллиардное состояние. Первый миллион был заработан только в 30 лет. Первый миллиард - после 55 лет. Львиная часть состояния была получена за последние десять-пятнадцать лет.

Спасибо! Как всегда, жизнеутверждающе)

В формуле сложного процента 3 переменные: сумма инвестиций, проценты и время. Увеличивая любую из них, получишь более весомый результат. Можно добавить регулярные вливания, чтобы дело веселее шло. Если как-то учесть переменную инфляцию и нестабильность (не гарантированность) получения процентов — будет сложнее и грустнее. Повезло тем, кто инвестирует с конца 90-х — начала нулевых, да еще умудряется купировать психологические риски (бороться со страхом и жадностью). На безбедную жизнь бездельника рассчитывать всерьез не приходится. Инвестиции у нас — это рискованный способ накопить немного масла на хлеб к старости, да детям чего-нито оставить.