Когда имеешь веер карт - можешь закрывать почти любую покупку с хорошим кэшбэком. В итоге это позволяет увеличить вознаграждение от своих трат буквально в разы! Красота!

Но взамен ты получаешь целый ворох неудобств:

- Нужно раз в месяц выбирать категории повышенного кэшбэк по многим картам, типа Альфы, Т, Ozona, ВТБ, Хоум. И выбирать нужно правильно, желательно чтобы категории не пересекались между собой. Условно зачем мне вторая категории Дом и ремонт в Альфе, если то же самое мне дал Т-банк.

- Перед очередной покупкой в магазине начинаешь судорожно вспоминать, а какая карта дает максимальный кэшбэк за эту категорию. Чтобы получить быстрый ответ - приходиться сооружать раз в месяц таблички-подсказки с указанием банка, категории и размера кэшбэк за эту категорию.

- Кстати, нужно еще понимать, к какой категории относится тот или иной магазин. У разных банков одни и те же МСС могут быть отнесены к разным категориям.

- Еще одна неочевидная проблема - необходимость перед покупкой проверять, хватить ли тебе денег на карте для оплаты. Часто не хватает и приходится постоянно добивать до нужной суммы.

- Предыдущая проблема легко решается размещением денег на карте с запасом. Но когда у тебя на руках много карт - придётся делать запас на каждой. А в условиях высоких процентных ставок, мы недополучаем прибыль от неработающих денег.

- Недополученный кэшбэк. Периодически бывает, расплатился в каком-нибудь магазине "Парики для лысых" картой с хорошим кэшбэк за "Красоту" (Парики - это же красота?), а по факту операция повелась в категории "Здоровье" и каши ты не получишь. Кто-то советует перед покупкой в незнакомых местах, оплатить пустой картой-флагомером, чтобы узнать правильный МСС-код заведения и понять к какой категории трат будет отнесена данная покупка. А дальше оплатить "правильной картой".

По-моему - это не всегда работает. Или работает не всегда. Бывает на кассе очередь, а ты будешь стоять как баран, покупку не оплачиваешь и что-то там проверяешь в своем телефоне. Я так и точно делать не планирую.

Честно говоря, мне это надоело! Я решил максимально упростить свою карточную кэшбэк систему.

Как я ее вижу:

- Завести ГлавКарту с универсальным кэшбэком на все траты. Возможно это будет комбинация двух карт, дополняющих друг друга. В идеале хочу получать 5% на всё. Таким образом я исключаю лишние месячные свистопляски по выбору 5% кэшбэка на категорию по большинству карт. Главкарта заменит их все.

- Как вариант, оставить и использовать специфические карты с повышенным кэшбэк на определенные категории, типа ОТП с 5% кашей за ЖКХ.

- Имеющиеся другие карты пускать в дело, когда выпадает жирный кэшбэк (намного больше 5%). Типа как в ВТБ - 15-25% на категорию. В остальное время эти карты будут лежать на полке, дожидаясь своего звёздного часа.

В итоге денежный размер месячного кэшбэк сильно пострадать не должен, но трудозатраты на поддержание обновленной кэшбэк-системы снизятся в разы.

Остается только найти выгодные карты с кэшбэком на все! Чем собственно я и намерен заняться.

Итак, встречайте список кандидатов (постепенно будет постепенно добавляться).

Кандидат №1 - кэшбэк 4,5-5,7% на всё - карта ОТП Премиум.

При покупках от 70 тыс. в месяц дает 5% кэшбэк в категориях:

- Кафе, рестораны, фастфуд - 5813, 5812, 5814;

- Такси, каршеринг, АЗС - 4121, 4111, 3355, 7512, 5541, 5172, 5542, 5983

- Аптеки, медицинские услуги - 4119, 5122, 5912, 8011, 8021, 8041, 8042, 8043, 8062, 8071, 8099

- Супермаркеты - 5411, 5422, 5441, 5451, 5462, 5499, 5921

- Одежда - 5137, 5611, 5621, 5631, 5641, 5651, 5661, 5681, 5691, 5699, 5931

- ЖКХ - 4900

Стандартный кэшбэк на другие категории - 1%, при тратах от 70k - 2%.

Список МСС-кодов исключений:

4812, 4813, 4814, 4816, 4829, 5933, 6010, 6011, 6012, 6050, 6051, 6211, 6300, 6532, 6533, 6536, 6537, 6538, 6540, 7299, 7311, 7321, 7372, 7399, 7995, 8398, 8651, 8999, 9222, 9223, 9311, 9399

Кэшбэк в баллах. Округлений нет. Переводится в рубли по кнопке после накопления от 500 баллов. Лимит кэшбэк - 20 000 баллов в месяц.

В правилах есть два важных пункта про необходимость разбавления повышенных категорий 5 к 1:

- Банк вправе отказать Участнику в начислении Бонусных рублей при

• сумме транзакционных операций в ТСП в категориях Повышенного Бонусного рубля, превышающих сумму

транзакций в прочих категориях ТСП в 5 и более раз в течение календарного месяца;

• сумме транзакционных операций в ТСП в категории «Супермаркеты» с МСС-кодом 5411, превышающих 30% от

общей суммы транзакций в прочих категориях ТСП.

Обращаю внимание на фразу "банк вправе отказать". Т.е. это не жесткое требование, а возможность для банка бороться с неугодными. Думаю, если будет небольшое превышение пропорций - ничего страшного не произойдет.

Считаем эффективный кэшбэк (с учетом разбавления покупок 5 к 1):

Тратим в месяц 72 000 рублей:

- в повышенных категориях с 5% кэшбэк - 60'000. Получаем 3 000 рублей.

- в остальных категориях с 2% кэшбэк - 12 000. Бонус - 240 рублей.

При обороте в 72k рублей в месяц эффективный кэшбэк на всё составит 4,5%.

Банк обещает раз в год 100% кэшбэк (до 10 тысяч рублей) на одежду.

- Оплатите покупку картой Premium

- В течение пяти месяцев после покупки одежды совершайте покупки картой Premium на сумму от 70 000 ₽/мес.

- Оформите 2-ой продукт: рублёвый вклад от 500 000 ₽, кредитная карта или кредит наличными. Продукт должен действовать на момент предоставления документов/

- Пришлите на почту Private_banking@otpbank.ru чек с покупкой одежды. До 10-го рабочего дня следующего месяца на ваш бонусный счет будет зачислено до 10 000 бонусных рублей.

По поводу п.3. В банке есть бесплатная кредитка ОТП Premium с 5% кэшбэк на 4 категории:

- Дом и ремонт

- Одежда и обувь

- Спорт и спортивные товары

- Wildberries и Ozon

Вполне себе вариант, в качестве второго продукта заказать именно ее, тем самым расширив категории повышенного кэшбэка.

На годовом интервале при тратах с карты 70k/мес , "100% возврат за одежду" повышает эффективный кэшбэк на 1,2% [10k / (70k х 12 месяцев) х 100%].

В итоге получаем 5,7% на всЁ (или почти на все). Естественно, реальный эффективный кэшбэк будет немного ниже. Тяжело, наверное, будет всегда придерживаться точных пропорций между повышенными и обычными категориями. Но даже с учетом небольшого снижения эффективности, мы имеем универсальную карту с кашей около 5% на все.

Дополнительный фактор За:

17% по накопительному счету на ежедневный остаток на сумму до 4 млн. рублей при тратах по карте от 70 тысяч рублей в месяц. Из 17% - базовая ставка 8% идет рублями, остальные (9%) - бонусами (поэтому на них нет НДФЛ). Для оптимизации налогов со вкладов достаточно интересный вариант размещения денег.

17% годовых на частично необлагаемом вкладе в ОТП - соответствует 18,3% на обычном налогооблагаемом вкладе.

Сколько стоит сие чудо?

Бесплатно при соблюдении одного из условий:

- От 1 500 000 рублей — cреднемесячный остаток по всем счетам;

- или от 50 000 рублей покупок по картам в месяц при наличии у клиента расчётно-кассового обслуживания бизнеса в ОТП Банке;

- или от 150 000 рублей поступлений на карту в месяц и покупок на сумму от 50 000 рублей (пополнение по СБП или межбанком самому себе идет в зачет поступлений).

если ни одно из условий не выполнено — 2 800 руб./мес.

Краткое резюме:

Карта не для всех. Главный минус, для получения кэшбэка - необходимо тратить минимум 70 тысяч в месяц. Нужно продумать свои категории трат, вписываетесь ли вы в них.

Из плюсов:

- Легко выполнить условие бесплатности карты просто перекладывая собственные деньги со счета на счет.

- Универсальный кэшбэк за все без округлений.

- НС со ставкой выше среднего и льготным налогообложением. Особенно для стузеров.

Кандидат №2 - 5,2-6,7% на всё - кредитная Сберкарта

После того как Сбер ввел в категории исключения некоторые МСС на которые грейс не распространяется, карта заиграла новыми красками!

Два главных параметра Сберкарты:

- бесплатная без условий;

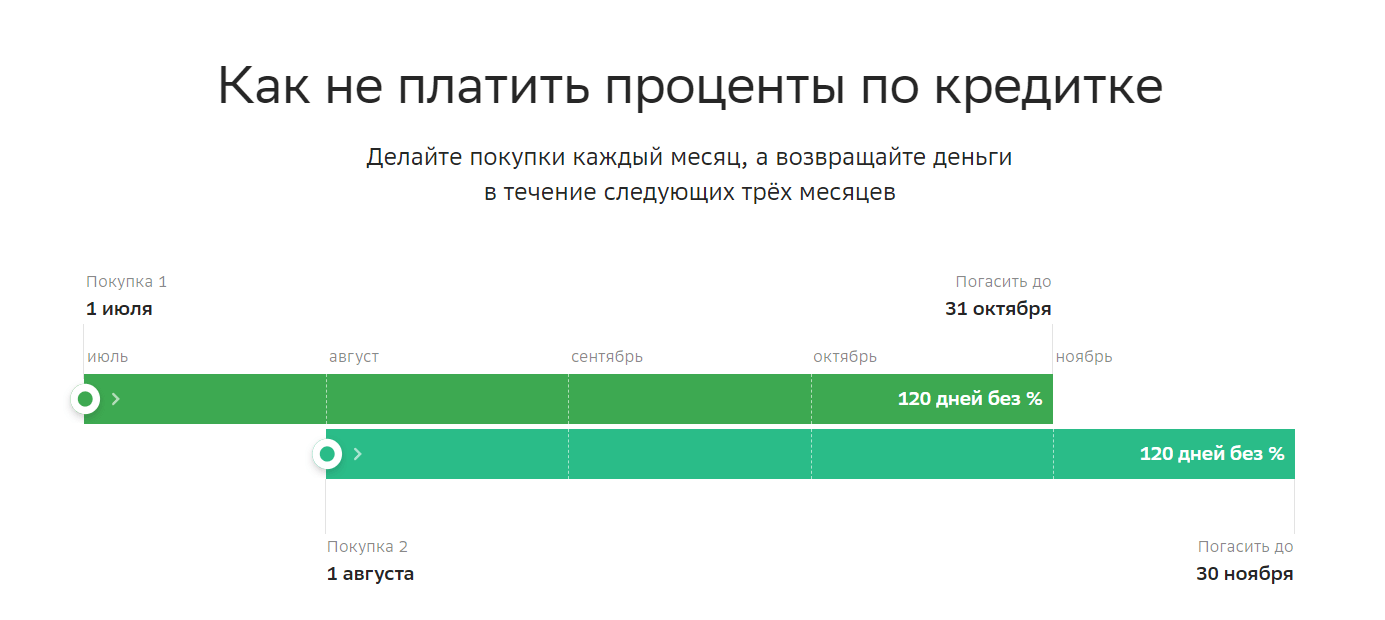

- 120 дней беспроцентный период.

Выгода заключается в отсрочке платежа. За покупки мы расплачиваемся деньгами банка, которые нужно вернуть под конец беспроцентного периода. В это время собственные средства держим на вкладах / накопительных счетах с процентом на остаток (ПНО). То что набежало за это время - и есть наш кредитный кэшбэк.

Как рассчитать кредитный кэшбэк?

Нужно определить среднее время отсрочки платежа по кредитке.

Кредитка Сбера - грейс честный. 120 дней. 30 дней тратим, далее 90 дней на погашение. Возвращаем весь долг под конец 120 дневного периода.

(честный грейс означает, что для каждого месяца трат будет действовать отдельный беспроцентный период)

Особенность первого месяца - деньги тратятся равномерно. Поэтому в первый месяц вместо 30 дней используем медиану - 15 дней.

Итого: 15+90 =105 дней или 3,5 месяца - среднее время отсрочки платежа.

При ставке ПНО 18% годовых кредитный кэшбэк по карте Сбера составит 5,25%.

И это на любую покупку по карте, в том числе и на категории, которые у банков в исключениях (налоги, связь, ЖКХ). Без невыгодных округлений и месячного лимита кэшбэк. Не нужно соблюдать требования к минимальному обороту (как это было у прошлого кандидата).

Какие особенности и недостатки?

- Кэшбэк зависит от текущих процентных ставок. При снижении ставки ЦБ - выхлоп от карты будет снижаться. Но это правило работает и в обратную сторону: ключ растет - увеличивается и кредитный кэшбэк.

- Кредитный лимит. Если использовать Сберкарту для всех покупок - то желательно иметь на ней кредитный лимит примерно равный вашим четырёхмесячным расходам (тратим 50k в месяц, кредитный от 200k).

- Карту легко одобряют. И часто сразу с приличным лимитом. Если лимит не устраивает, через месяц после получения - просим увеличить лимит (в приложении "Настройки - Увеличить лимит").

На какие операции не действует беспроцентный период?

— Переводы денег (МСС 4829, 6531, 6532, 6533, 6534, 6535, 6536, 6537, 6538, 9400)

— Выдачу наличных в кассе, в автоматических устройствах, типа банкоматов (МСС 6010, 6011)

—Оплату услуг финансовых учреждений, в том числе покупка финансовых инструментов (МСС 6211, 6012, 6540, 6050, 6051, 6009, 6211)

— Казино, азартные игры (МСС 7995)

— Ломбарды (МСС 5933)

Общий кэшбэк можно увеличить, если в категориях выбирать 0,5-1,5% на все (ставка зависит от статуса и наличия подписок). Правда кашу дают Спасибками, но приравняем их к настоящим деньгами.

В итоге по Сберкате можно выжимать до 5,7 - 6,7% действительно на ВСЁ (без условий)

Что думаете о карте?

Как вариант, можно рассмотреть другие бесплатные карты с длинным и честным грейсом.

- 120 дней от ОТП (без кэшбэка)

- 120 дней от ТКБ (без кэшбэка, говорят, сложно получить)

- 115 дней Своя от РСХБ (0,5% кэшбэк баллами Урожая )

- 111 дней от МТС (есть 1% кэшбэк баллами МТС)

Реклама. ООО «С-МАРКЕТИНГ»ИНН: 7736319695

__________________

Кандидат №3 - кэшбэк 5% на всё - премиальная дебетовая карта EXTRA

В банке Юникредит можно оформить премиальную карту Extra выбрав опцию "Кэшбэк на все". При месячных тратах от 100'000,01 рублей будет положен 5% кэшбэк. Если тратить меньше 100k - 2%. В обороте учитываются только проведенные по счету операции.

В исключениях следующие МСС: 4812; 4813; 4814; 4816; 4829; 4900; 5094; 5933; 5960; 6010; 6011; 6012;6050; 6051; 6211; 6300; 6529; 6530; 6531; 6532; 6533; 6534; 6535; 6536; 6537; 6538; 6540; 7299; 7311;7372; 7399; 7800; 7801; 7802; 7995; 8398; 8999; 9211; 9222; 9311; 9399; 9754; 9998; 9999.

Кэшбэк в баллах (1 балл = 1₽). Лимит - 5'000 в месяц. Поэтому тратить больше 100 тыс. - экономически нецелесообразно. Округление кэшбэк до целого значения (балла). Т.е. идет начисление за каждые потраченные 20 рублей. К примеру, за покупку в 99 рублей будет кэшбэк 99р х 5% = 4 балла (вместо 4,95). За покупку 29 руб - 1 балл.

Карта бесплатна при любом из условий:

- остатки от 1 500 000 ₽

- остатки от 500 000 ₽ и покупки от 50 000 ₽ в месяц

- поступления на счета в рублях от 150 000 ₽ в месяц (можно переводить самому себе).

В ином случае — 1 500 ₽ в месяц.

Полезные ссылки:

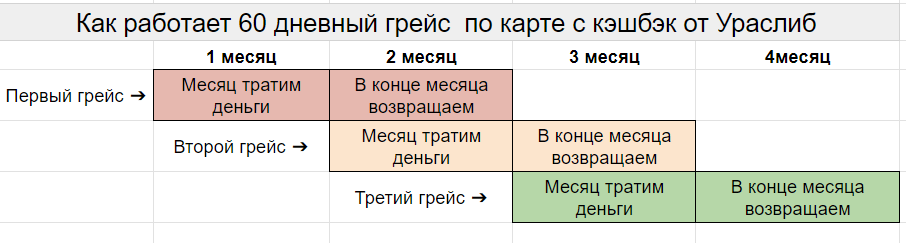

Кандидат №4 - кэшбэк 4,2% на всё - кредитная карту с Кэшбэк от Уралсиб

Кэшбэк по карте:

- 1% на все без условий;

- +1% если есть задолженностью от 30 000 ₽ не менее 1 дня в течение месяца.

- +1% - за наличие статуса Премиум. Не учитываю в итоговом кэшбэк, т.к. вариант не для всех. Но для кого-то возможность получить лишний кэшбэк будет не лишней.

Кэшбэк в баллах. Начисление без округлений. Баллы меняются на рубли 1 к 1 через компенсацию покупки от 1'500 рублей. Лимит покупок для начисления кэшбэк - 200 000 рублей в месяц (макс. 4000 баллов). С Премиумом - 400 тыс. (12 000 баллов)

Исключения стандартные: связь, коммуналка, налоги, страховка и т.д. Полный список исключений доступен в Правилах (pdf) - см. Приложение 1.

Грейс до 62 дней. Честный. Первый календарный месяц тратим, в конце второго месяца отдаем.

Считаем кредитный кэшбэк!

Среднее время отсрочки платежа по кредитке 45 дней: 15 дней в первый месяц + полный второй месяц. При размещении собственных денег на НС под 18% - это принесет дополнительно 2,2% кредитного кэшбэка.

Эффективный кэшбэк по карте от Уралсиба = 4,2% на все. С Премиумом - 5,2%.

Карта бесплатная при тратах от 10 тысяч в месяц. Иначе 149 руб/мес.

Краткое резюме: для получения 2% кэшбэка нужно выполнение двух условий:

- Одобренный кредитный лимит по карте свыше 30 тысяч рублей.

- Поддерживать суммарные траты за последние два месяца - 30 тысяч. Неважно в каких пропорциях 15+15 / 11+19 / 20+10k.

Полезные ссылки:

Условия для бесплатного Премиум в Уралсибе:

- остатки по всем счетам (включая брокерские) от 2 000 000 ₽

- покупки в течение месяца по картам из пакета услуг от 150 000 ₽ *

- остатки от 1 000 000 ₽ и покупки из пакета услуг от 75 000 ₽ *

- ежемесячные поступления от 150 000 ₽ и покупки по картам из пакета услуг от 75 000 ₽.

Реклама. БАНК УРАЛСИБ ИНН 0274062111

Список будет постепенно обновляться...

весь пост — реклама банковских карт

никакого личного опыта, просто копи-паст банковского предложения

удаляю вас из своих закладок

Радостная весть. 🙂

Ещё вариант — ПСБ 100+ с акцией 13 зарплата.

А карта возможностей ВТБ?

Актуальная тема — выбор главкарты. По мне — кредитка от сбера подходит. Но один вопрос — как выгодно использовать сберспасибо?